世界のエンタープライズ向け量子コンピューティング市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

5.84 Billion

USD

63.35 Billion

2025

2033

USD

5.84 Billion

USD

63.35 Billion

2025

2033

| 2026 –2033 | |

| USD 5.84 Billion | |

| USD 63.35 Billion | |

| % | |

|

グローバルエンタープライズ量子コンピューティング市場のセグメント化、コンポーネント(ハードウェア、ソフトウェア、サービス)、テクノロジー(量子アニーリング(断熱)、超伝導、トラップイオン、量子ドット、その他)、導入モデル(オンプレミスおよびクラウド)、アプリケーション(機械学習/ディープラーニング/AI、最適化、シミュレーションおよびデータモデリング、サイバーセキュリティ、その他)、エンドユーザー(ヘルスケアおよびライフサイエンス、ITおよび通信、製造、BFSI、エネルギーおよび公益事業、航空宇宙および防衛、その他) - 2033年までの業界動向と予測

エンタープライズ量子コンピューティング市場規模

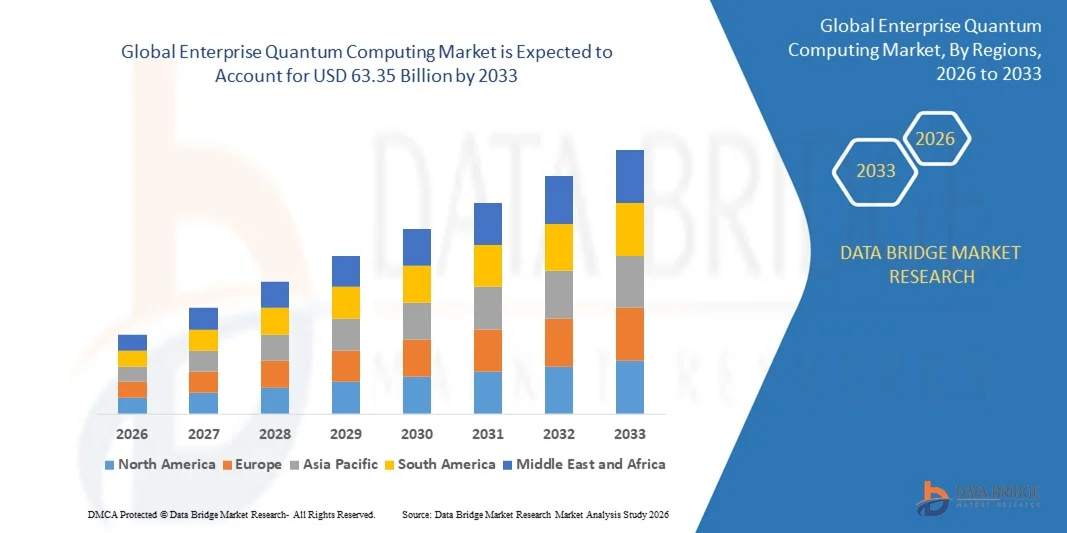

- 世界のエンタープライズ量子コンピューティング市場規模は2025年に58億4000万米ドルと評価され、予測期間中に34.70%のCAGRで成長し、2033年までに633億5000万米ドルに達すると予想されています。

- 市場の成長は、従来のシステムでは実現不可能な複雑な問題を解決するための高度な計算能力に対する企業の需要の増加によって主に推進されており、データ集約型産業全体で量子コンピューティングの導入が加速しています。

- さらに、政府や大企業からの投資の増加と、量子ハードウェア、アルゴリズム、クラウドアクセスの急速な進歩が相まって、エンタープライズグレードの量子ソリューションへの信頼が高まっています。これらの要因が相まって、パイロット導入と早期商用化が加速し、市場全体の成長を大幅に押し上げています。

エンタープライズ量子コンピューティング市場分析

- エンタープライズ量子コンピューティングとは、量子プロセッサ、ソフトウェアプラットフォーム、ハイブリッド量子-古典システムを使用して、業界全体の最適化、シミュレーション、暗号化、高度な分析の課題に対処することを指します。

- 企業における量子コンピューティングの導入拡大は、主にデジタルトランスフォーメーションの取り組み、ビジネスデータの複雑性の増大、そしてより高速で正確な計算結果による競争優位性の必要性によって推進されている。

- 北米は、強力な政府資金、企業による早期導入、そして大手量子技術開発者の存在により、2025年には約45%のシェアでエンタープライズ量子コンピューティング市場を支配した。

- アジア太平洋地域は、デジタル変革イニシアチブの増加、企業のIT支出の拡大、政府支援の量子プログラムにより、予測期間中にエンタープライズ量子コンピューティング市場で最も急速に成長する地域になると予想されています。

- 量子システムの構築と安定化に必要な量子プロセッサ、極低温システム、制御電子機器への多額の投資により、ハードウェアセグメントは2025年には約50%の市場シェアを占め、市場を席巻する見込みです。企業や研究主導の組織は、超伝導量子ビット、トラップイオンシステム、そして支援インフラに多額の資金を投入し続け、量子ビット数の増加とエラー率の低減を実現しています。大手テクノロジー企業や国立研究所は、スケーラブルでフォールトトレラントな量子コンピューティングに向けた基盤整備として、ハードウェア開発を優先しています。

レポートの範囲とエンタープライズ量子コンピューティング市場のセグメンテーション

|

属性 |

エンタープライズ量子コンピューティングの主要市場インサイト |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジ市場調査チームがまとめた市場レポートには、市場価値、成長率、市場セグメント、地理的範囲、市場プレーヤー、市場シナリオなどの市場洞察に加えて、専門家による詳細な分析、輸入/輸出分析、価格分析、生産消費分析、ペストル分析が含まれています。 |

エンタープライズ量子コンピューティング市場の動向

クラウドベースの量子コンピューティングプラットフォームの採用増加

- エンタープライズ量子コンピューティング市場における主要なトレンドは、クラウドベースの量子コンピューティング・プラットフォームの導入増加です。これは、企業が高価なオンプレミス・インフラに投資することなく、量子リソースへの柔軟なアクセスを求めているためです。クラウド配信モデルにより、組織は最適化、機械学習、シミュレーションのための量子アルゴリズムを実験しながら、ハードウェアの初期投資とメンテナンスの負担を軽減できます。

- 例えば、IBMはIBM Cloudを通じてIBM Quantumプラットフォームへのアクセスを拡大し、企業、研究機関、開発者が実際の量子プロセッサやシミュレータ上で量子ワークロードを実行できるようにしました。このアプローチは、企業における量子コンピューティングへの理解を加速させ、初期段階の商用ユースケースを支援しています。

- 大手テクノロジープロバイダーは、既存のクラウドエコシステムに量子サービスを統合することで、企業が従来型コンピューティングと量子コンピューティングのワークフローを統合しやすくしています。このハイブリッドモデルは、金融、物流、製薬などの業界におけるユーザビリティを向上させ、実用的な実験を促進しています。

- ソフトウェア開発キットや量子サービスの提供が拡大し、企業の技術的参入障壁が低下しています。これらのツールにより、チームはハードウェアレベルの深い専門知識がなくても、量子アルゴリズムの設計、テスト、改良を行うことができます。

- 企業は、複雑な問題解決に焦点を当てた概念実証プロジェクトにクラウドベースの量子プラットフォームを活用するケースが増えています。この傾向は、組織が将来の量子優位性に備えながら、潜在的なビジネス価値を評価する上で役立っています。

- クラウドアクセス可能な量子システムの継続的な拡大は、スケーラブルな導入、共同開発、企業のデジタル戦略への量子コンピューティングの段階的な統合を促進することで、市場の勢いを強化しています。

エンタープライズ量子コンピューティング市場の動向

ドライバ

高度な最適化とシミュレーション機能に対する企業の需要の高まり

- 企業は、従来のシステムでは困難または非効率的な、非常に複雑な最適化やシミュレーションの問題を解決できる可能性を秘めた量子コンピューティングの需要を牽引しています。金融、製造、エネルギー、ライフサイエンスなどの業界では、意思決定と業務効率の向上を目指して量子アプローチの検討が進められています。

- 例えば、JPモルガン・チェースはIBMと提携し、金融モデリング、ポートフォリオ最適化、リスク分析のための量子アルゴリズムを研究しています。これらの取り組みは、企業がデータ集約型環境における競争優位性を獲得するために、量子技術に積極的に投資していることを浮き彫りにしています。

- サプライチェーン、物流ネットワーク、生産スケジューリングの最適化の必要性から、企業は量子コンピューティングを活用した最適化技術へと向かっています。量子コンピューティングは、従来の手法よりも効率的に広大な解空間を評価する能力を提供します。

- 分子構造と化学反応のシミュレーションは、特に製薬会社や材料会社にとって重要な推進力となっています。量子シミュレーションは、創薬や材料設計プロセスの精度を大幅に向上させることができます。

- 高価値で計算負荷の高い課題への対応能力に対する認識の高まりは、企業の関心と投資を強めています。こうした需要により、量子技術は次世代の企業イノベーションの戦略的推進力として位置づけられています。

抑制/挑戦

高度な技術的複雑さと熟練した量子人材の不足

- エンタープライズ向け量子コンピューティング市場は、量子ソリューションの開発、導入、保守に伴う高度な技術的複雑さのために、大きな課題に直面しています。量子システムは物理学、数学、コンピュータサイエンスの専門知識を必要とするため、企業における広範な導入が制限されています。

- 例えば、Google Quantum AIのような企業は、量子ハードウェアとアルゴリズムの設計に高度に専門化された研究チームに依存しており、この分野の熟練した専門家の不足を浮き彫りにしています。この人材不足により、多くの企業にとって社内に量子専門知識を構築することが困難になっています。

- 訓練を受けた量子エンジニアや開発者の数が限られているため、外部パートナーやクラウドプロバイダーへの依存度が高まっています。こうした依存は、社内の能力開発を遅らせ、量子ソリューションのカスタマイズを制約する可能性があります。

- 量子ソフトウェア開発には、従来のコンピューティングとは大きく異なる、馴染みのないプログラミングパラダイムとエラー軽減技術が伴います。企業は、量子ワークフローを既存のシステムに統合する際に、しばしば急峻な学習曲線に直面することになります。

- 技術的な複雑さと人材不足の組み合わせは、依然として市場にとって重大な制約となっています。これらの課題を克服するには、教育、パートナーシップ、そしてより広範な企業導入を支援するユーザーフレンドリーなプラットフォームへの継続的な投資が必要となります。

エンタープライズ量子コンピューティング市場の展望

市場は、コンポーネント、テクノロジー、展開モデル、アプリケーション、エンドユーザーに基づいてセグメント化されています。

- コンポーネント別

エンタープライズ向け量子コンピューティング市場は、コンポーネントベースでハードウェア、ソフトウェア、サービスに分類されます。ハードウェアセグメントは、量子システムの構築と安定化に必要な量子プロセッサ、極低温システム、制御電子機器への多額の投資を背景に、2025年には約50%という最大の市場収益シェアを占めると予測されています。企業や研究主導型の組織は、量子ビット数の増加とエラー率の低減を実現するために、超伝導量子ビット、トラップイオンシステム、そして支援インフラに多額の資金を投入し続けています。大手テクノロジー企業や国立研究所は、スケーラブルでフォールトトレラントな量子コンピューティングに向けた基盤整備として、ハードウェア開発を優先しています。

サービス分野は、量子コンサルティング、システム統合、トレーニング、マネージドサービスへの需要の高まりを背景に、2026年から2033年にかけて最も急速な成長を遂げると予想されています。多くの企業は社内に量子に関する専門知識を有していないため、サービスプロバイダーはユースケースの特定、アルゴリズム開発、そして量子・古典ハイブリッド技術の導入において重要な役割を担っています。この変化は、複雑な量子インフラの直接所有よりも、成果重視の導入がますます重視されていることを反映しています。

- テクノロジー別

技術に基づいて、市場は量子アニーリング(断熱)、超伝導、トラップイオン、量子ドット、その他に分類されます。超伝導セグメントは、相対的な技術的成熟度と、大手企業向け量子開発企業の強力な支援に支えられ、2025年には最大の収益シェアを占めました。超伝導量子ビットはゲート操作の高速化を可能にし、確立された半導体製造プロセスの恩恵を受けるため、短期的な量子優位性を追求する企業にとって魅力的な選択肢となっています。コヒーレンス時間とエラー訂正の継続的な改善は、その優位性をさらに強化しています。

トラップイオン分野は、複雑なエンタープライズワークロードにとって不可欠な高い量子ビット忠実度と長いコヒーレンス時間により、予測期間中に最も高い成長率を示すと予想されています。シミュレーションや最適化など、精密度が重視されるアプリケーションを検討している企業は、その精度と拡張性の可能性から、トラップイオンシステムの評価をますます進めています。モジュール式イオントラップアーキテクチャの継続的な進歩は、この技術に対する企業の関心を加速させています。

- 展開モデル別

導入モデルに基づいて、エンタープライズ量子コンピューティング市場はオンプレミスとクラウドに分類されます。企業が物理ハードウェアを所有するコストと複雑さを伴わずに量子システムへのクラウドベースのアクセスを好んだため、クラウドセグメントは2025年に最大の市場収益シェアを獲得しました。クラウド導入により、組織は量子アルゴリズムの実験、オンデマンドでの使用量の拡張、そして量子ワークフローを既存のエンタープライズIT環境と統合することが可能になります。このモデルは参入障壁を大幅に低減し、グローバルチーム間の協働によるイノベーションを促進します。

オンプレミスセグメントは、データ主権、セキュリティ、そしてレイテンシに敏感なワークロードに関する懸念の高まりを背景に、2026年から2033年にかけて最も急速な成長を遂げると予測されています。大企業、政府機関、防衛関連組織は、機密データのより厳格な管理を維持するために、オンサイトの量子システムに投資しています。ハードウェアの安定性が向上するにつれて、オンプレミスでの導入は、ミッションクリティカルなアプリケーションにとってより現実的なものになりつつあります。

- アプリケーション別

アプリケーション別に見ると、市場は機械学習/ディープラーニング/AI、最適化、シミュレーションとデータモデリング、サイバーセキュリティ、その他に分類されます。2025年には、企業が物流、サプライチェーン、ポートフォリオ管理、スケジューリングといった複雑な最適化問題の解決に量子アプローチを積極的に活用したことで、最適化分野が市場を席巻しました。量子最適化は、従来システムでは計算負荷の高い多変数問題において、大きなパフォーマンス上のメリットをもたらします。こうした企業の差し迫ったニーズとの強い整合性が、早期導入の推進要因となっています。

機械学習/ディープラーニング/AIセグメントは、量子強化学習モデルとデータ処理能力への関心の高まりに支えられ、予測期間中に最も急速な成長を遂げると予想されています。企業は、大規模データセットのトレーニング効率、パターン認識、モデル精度を向上させるために、量子技術の活用を検討しています。AIと量子コンピューティングの融合は、大きなインパクトを持つ成長分野として台頭しています。

- エンドユーザー別

エンドユーザーに基づいて、エンタープライズ量子コンピューティング市場は、ヘルスケア・ライフサイエンス、IT・通信、製造、BFSI(銀行金融サービス)、エネルギー・公益事業、航空宇宙・防衛、その他に分類されます。BFSIセグメントは、リスク分析、ポートフォリオ最適化、不正検知、暗号化における量子ソリューションへの強い需要に牽引され、2025年には最大の収益シェアを占めました。金融機関は、データ集約型の業務と量子加速の明確な価値提案により、早期導入を進めています。戦略的なパイロットプログラムとパートナーシップにより、BFSIの優位性はさらに強化されています。

ヘルスケア・ライフサイエンス分野は、創薬、分子シミュレーション、個別化医療における量子コンピューティングの利用拡大を背景に、2026年から2033年にかけて最も高い成長率を示すと予想されています。この分野の企業は、研究開発期間の短縮と予測精度の向上を目指し、量子ツールへの投資を加速させています。量子コンピューティングとバイオメディカル研究の融合が進むにつれ、ヘルスケアは将来の成長を牽引する重要な分野として位置づけられています。

エンタープライズ量子コンピューティング市場の地域分析

- 北米は、強力な政府資金、企業による早期導入、そして大手量子技術開発者の存在により、2025年には約45%という最大の収益シェアでエンタープライズ量子コンピューティング市場を支配した。

- 地域全体の企業は、早期に計算上の優位性を獲得するために、量子ハードウェア、クラウドベースの量子プラットフォーム、ハイブリッド量子-古典ソリューションに積極的に投資しています。

- このリーダーシップは、成熟したデジタルエコシステム、高度な研究インフラ、企業、学界、政府機関の緊密な連携によってさらに支えられており、北米は企業の量子イノベーションの世界的な拠点として位置づけられています。

米国エンタープライズ向け量子コンピューティング市場インサイト

米国のエンタープライズ向け量子コンピューティング市場は、積極的な研究開発投資と早期の商用化イニシアチブに支えられ、2025年には北米で最大の収益シェアを獲得しました。BFSI、防衛、ヘルスケア、ITセクターの企業では、最適化、シミュレーション、暗号化のための量子ソリューションの試験導入がますます進んでいます。強力な連邦政府プログラム、防衛関連研究、そして大手クラウドおよび量子プラットフォームプロバイダーの存在は、エンタープライズレベルでの導入とエコシステム開発を加速させ続けています。

欧州エンタープライズ量子コンピューティング市場インサイト

欧州のエンタープライズ量子コンピューティング市場は、技術主権とデジタルレジリエンスに重点を置いた地域的な協調的な取り組みに牽引され、予測期間中、安定したCAGRで拡大すると予測されています。製造、エネルギー、自動車業界の企業は、複雑なモデリングと最適化機能を強化するために量子コンピューティングの活用を検討しています。支援的な規制枠組みと国境を越えた研究協力は、企業の長期的な量子コンピューティング導入への信頼を強めています。

英国エンタープライズ向け量子コンピューティング市場インサイト

英国のエンタープライズ量子コンピューティング市場は、強力な学術研究成果と企業の参加拡大に支えられ、予測期間中に顕著な年平均成長率(CAGR)で成長すると予想されています。組織は、高度な分析、サイバーセキュリティ、金融モデリングのワークフローに量子技術を統合するケースが増えています。国家レベルの量子プログラムと産学連携の緊密な連携により、英国は引き続き欧州における主要なイノベーションセンターとしての地位を維持しています。

ドイツ企業向け量子コンピューティング市場インサイト

ドイツのエンタープライズ向け量子コンピューティング市場は、製造業、自動車産業、産業エンジニアリング分野からの需要に牽引され、予測期間中に大幅な成長を遂げると予想されています。ドイツ企業は、生産効率の向上と材料研究のため、量子技術を活用したシミュレーションと最適化に注力しています。精密工学、データセキュリティ、産業イノベーションへの国の重点は、持続的な導入を支えています。

アジア太平洋地域のエンタープライズ向け量子コンピューティング市場インサイト

アジア太平洋地域のエンタープライズ量子コンピューティング市場は、デジタルトランスフォーメーションの取り組みの拡大、企業のIT支出の拡大、そして政府支援による量子プログラムの推進により、2026年から2033年にかけて最も高いCAGRを達成すると予想されています。この地域の企業は、インフラの制約を克服するために、クラウドベースの量子アクセスモデルの導入を進めています。急速な技術進歩と、官民双方からの参入拡大が、市場の勢いを加速させています。

日本企業向け量子コンピューティング市場インサイト

日本のエンタープライズ向け量子コンピューティング市場は、政府の強力な支援とテクノロジー主導の企業環境の整備に支えられ、勢いを増しています。日本企業は、材料科学、最適化、先進製造における量子応用に注力しています。日本が精度、長期的なイノベーション、そして高性能コンピューティングの統合を重視する姿勢は、引き続き市場の着実な成長を支えています。

中国企業向け量子コンピューティング市場インサイト

中国のエンタープライズ向け量子コンピューティング市場は、大規模な政府投資と企業における急速な導入に牽引され、2025年にはアジア太平洋地域において最大の収益シェアを占める見込みです。中国企業は、暗号化、最適化、シミュレーションといったアプリケーションにおいて量子コンピューティングをますます活用しています。強力な国内開発能力と国家レベルのデジタルインフラ整備への取り組みにより、中国は主要なエンタープライズ向け量子コンピューティング市場としての地位を強化しています。

エンタープライズ量子コンピューティング市場シェア

エンタープライズ量子コンピューティング業界は、主に次のような定評のある企業によって主導されています。

- インテルコーポレーション(米国)

- D-Wave Systems Inc.(カナダ)

- ケンブリッジ・クォンタム・コンピューティング社(英国)

- IBM(米国)

- QCWare(米国)

- リゲッティ・アンド・カンパニー(米国)

- Google(米国)

- クォンタム・サーキット社(米国)

- マイクロソフト(米国)

- シスコシステムズ社(米国)

- アトスSE(フランス)

- 華為技術有限公司(中国)

- ロバート・ボッシュGmbH(ドイツ)

- ID Quantique(スイス)

- 東芝ヨーロッパ社(英国)

- ハネウェル・インターナショナル(米国)

- アクセンチュア(アイルランド)

- 富士通(日本)

- 日立製作所(日本)

世界のエンタープライズ向け量子コンピューティング市場の最新動向

- IonQは2024年4月、Intellianと量子コンピューティング事業の展開を韓国に拡大するための覚書を締結しました。これにより、戦略的に重要なアジア太平洋市場におけるプレゼンスが強化されます。この動きは、トラップイオン量子システムへの地域的なアクセスを可能にし、企業によるより広範な導入を支援するとともに、通信、製造、先端研究分野における商業化を加速させ、エンタープライズ量子コンピューティング市場のグローバル化を強化します。

- IonQは2024年4月、豊田通商および産総研と、日本における量子コンピュータの普及範囲を拡大するための契約を締結しました。対象は産業および研究主導のエンタープライズユースケースです。この協業により、量子機能を自動車、材料科学、最適化に重点を置いたアプリケーションと連携させることで、日本市場への浸透が促進され、高精度産業におけるエンタープライズの長期的な需要に対応します。

- IonQは2024年4月、企業アクセスとエコシステム開発の拡大戦略の一環として、テネシー州チャタヌーガに2,200万ドル規模の量子コンピューティングおよびネットワークハブを設立しました。この投資により、地域の量子インフラが強化され、人材育成が促進され、商業化が加速されます。これにより、IonQはサービスとしての量子コンピューティングとハイブリッドコンピューティングモデルに対する企業の需要の高まりに対応できるようになります。

- 2024年4月、IBMは1500億ドル規模の投資計画の一環として、米国への300億ドルの研究開発投資を発表しました。この投資の一部は量子コンピューティングに充てられ、バスク州政府との提携により、スペインに欧州初のIBM Quantum System 2を導入します。この開発により、IBMのエンタープライズ量子プラットフォームにおけるリーダーシップが強化され、先進的な量子システムへのグローバルなアクセスが拡大し、スケーラブルな量子ソリューションを求める欧州企業における導入が加速します。

- 2024年2月、マイクロソフトは世界初のトポロジカル量子ビットを搭載した量子プロセッサ「マヨラナ1」チップを発表しました。これは、フォールトトレラントでスケーラブルな量子コンピューティングに向けた重要なマイルストーンとなります。この画期的な進歩は、長年の安定性とエラー訂正の課題への対応、長期的な量子投資に対する企業の信頼の強化、そして実用的かつ大規模な量子商用化への道の前進といった点で、市場に大きな影響を与えます。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。