世界のエンドポイントセキュリティ市場の規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

18.36 Billion

USD

33.74 Billion

2024

2032

USD

18.36 Billion

USD

33.74 Billion

2024

2032

| 2025 –2032 | |

| USD 18.36 Billion | |

| USD 33.74 Billion | |

| % | |

|

世界のエンドポイントセキュリティ市場のセグメンテーション、ソリューション別(エンドポイント保護プラットフォーム、エンドポイント検出および対応)、サービス別(プロフェッショナルサービスおよびマネージドサービス)、導入形態別(オンプレミスおよびクラウド)、組織規模別(大企業および中小企業)、業種別(銀行、金融サービスおよび保険(BFSI)、通信およびIT、政府および防衛、ヘルスケアおよびライフサイエンス、製造、小売およびEコマース、その他) - 2032年までの業界動向および予測

エンドポイントセキュリティ市場規模

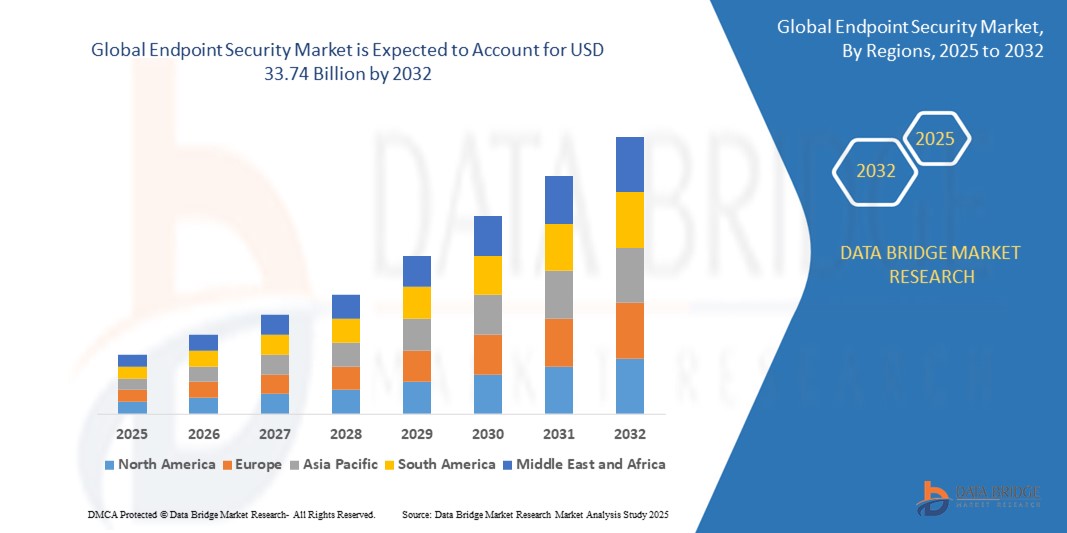

- 世界のエンドポイントセキュリティ市場規模は2024年に183.6億米ドルと評価され、予測期間中に7.90%のCAGRで成長し、2032年には337.4億米ドル に達すると予想されています。

- 市場の成長は、リモートワークポリシーの導入増加、データ漏洩への懸念の高まり、サイバーセキュリティインフラへの投資増加によって主に推進されている。

- さらに、接続デバイスの急増と業界全体でのデジタル変革イニシアチブの拡大により、堅牢なエンドポイント保護ソリューションの必要性が高まっています。

エンドポイントセキュリティ市場分析

- エンドポイントセキュリティ市場は、高度な脅威検出および防止システムに対する需要の高まりにより、大幅な拡大を遂げています。

- 組織は、多様なプラットフォームにわたって企業データを保護するために、ウイルス対策、マルウェア対策、暗号化、EDR機能を統合した統合エンドポイントソリューションを求めるようになっています。

- エンドポイントセキュリティ市場は、サイバー攻撃の増加、リモートワークの増加、厳格な規制遵守要件の強化により、北米が2024年に38.27%という最大の収益シェアで市場を支配しました。

- アジア太平洋地域は、急速なデジタル変革、クラウドサービスの導入拡大、中国、インド、日本などの国々の企業や政府機関を標的としたサイバー攻撃の増加により、世界のエンドポイントセキュリティ市場において最も高い成長率を示すことが予想されています。

- エンドポイント保護プラットフォームセグメントは、あらゆる規模の組織におけるウイルス対策、マルウェア対策、ファイアウォール技術への幅広い需要に支えられ、2024年には58.7%という最大の市場収益シェアを獲得し、市場を席巻しました。企業は、特にハイブリッドな作業環境において、基本的な脅威防御、コンプライアンス、デバイス管理機能のためにエンドポイント保護プラットフォームを活用しています。このセグメントは、オンプレミスとクラウドの両方の環境で一貫した需要の恩恵を受けており、エンタープライズセキュリティアーキテクチャの基盤となるコンポーネントとなっています。

レポートの範囲とエンドポイントセキュリティ市場のセグメンテーション

|

属性 |

エンドポイントセキュリティの主要市場インサイト |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

• 統合エンドポイント検出および対応ソリューションの需要の高まり • クラウドベースのエンドポイントセキュリティプラットフォームの採用増加 |

|

付加価値データ情報セット |

データブリッジ市場調査チームがまとめた市場レポートには、市場価値、成長率、市場セグメント、地理的範囲、市場プレーヤー、市場シナリオなどの市場洞察に加えて、専門家による詳細な分析、輸入/輸出分析、価格分析、生産消費分析、乳棒分析が含まれています。 |

エンドポイントセキュリティ市場の動向

「脅威検出におけるAIとMLの導入拡大」

- 組織は、脅威の検出を強化し、対応を自動化するために、エンドポイントセキュリティにAIとMLを統合するケースが増えています。

- AIアルゴリズムは、行動の異常を検出し、ゼロデイ攻撃などの高度な脅威を識別するのに役立ちます。

- MLモデルによりエンドポイントのリアルタイム監視が可能になり、手動のセキュリティチームへの依存を軽減できます。

- AI/MLによる自動化により、インシデント対応時間が短縮され、リスク軽減が改善されます。

- 例えば、CrowdStrikeやSentinelOneなどの企業は、ファイルレスマルウェアを検出し、高度なエンドポイント保護を提供するためにML駆動型ソリューションを導入しています。

エンドポイントセキュリティ市場の動向

ドライバ

「エンドポイントを狙った高度なサイバー攻撃の増加」

- サイバー犯罪者は、エンドポイントの脆弱性とアクセスの容易さから、より積極的にエンドポイントを狙っている。

- リモートワーク文化とモバイルデバイスの使用により、エンドポイントの攻撃対象領域が大幅に拡大しました。

- ランサムウェアやポリモーフィック型マルウェアなどの現代の脅威は、従来のシグネチャベースの検出を回避します。

- 企業は、リアルタイムの脅威防止と対応のために、行動ベースのセキュリティモデルに移行しています。

- 例えば、2023年には、米国の複数の医療機関が管理されていないエンドポイントデバイスを介して攻撃を受け、データ侵害やシステム停止が発生しました。

抑制/挑戦

「中小企業における導入コストの高さと複雑さ」

- 中小企業は予算上の制約に直面しており、包括的なエンドポイントセキュリティソリューションの導入が困難になっています。

- ソリューションの導入、更新、管理の技術的な複雑さは、小規模なITチームにとって大きな障壁となっている。

- BYODポリシーとレガシーシステムによる断片化されたエンドポイント環境は、一貫性のないセキュリティカバレッジを生み出します。

- 多くの中小企業は集中監視ツールの不足に悩まされており、脆弱性が未解決のままとなっている。

- 例えば、近年、いくつかの小売中小企業が、古いウイルス対策プログラムと不十分なパッチ管理方法による侵害を報告しています。

エンドポイントセキュリティ市場の展望

市場は、ソリューション、サービス、展開モード、組織の規模、および垂直に基づいてセグメント化されています。

• ソリューション

エンドポイントセキュリティ市場は、ソリューションに基づいて、エンドポイント保護プラットフォームとエンドポイント検知・対応の2つに分類されます。エンドポイント保護プラットフォームセグメントは、あらゆる規模の組織におけるウイルス対策、マルウェア対策、ファイアウォール技術への幅広い需要に支えられ、2024年には58.7%という最大の市場収益シェアを獲得し、市場を席巻しました。企業は、特にハイブリッドな作業環境において、基本的な脅威防御、コンプライアンス、デバイス管理機能のためにエンドポイント保護プラットフォームを活用しています。このセグメントは、オンプレミスとクラウドの両方の環境で一貫した需要の恩恵を受けており、エンタープライズセキュリティアーキテクチャの基盤となるコンポーネントとなっています。

エンドポイント検知・対応(EDR)セグメントは、サイバー脅威の高度化とリアルタイム監視、脅威ハンティング、対応能力への関心の高まりを背景に、2025年から2032年にかけて最も高い成長率を示すと予想されています。標的型攻撃の多い業界のセキュリティチームの間では、高度なエンドポイント分析とフォレンジック機能への需要が急速に高まっています。

• サービス別

エンドポイントセキュリティ市場は、サービスに基づいて、プロフェッショナルサービスとマネージドサービスに分類されます。プロフェッショナルサービスセグメントは、コンサルティング、導入サポート、トレーニング、統合サービスへの需要の高まりにより、2024年には最大の市場収益シェアを獲得しました。企業は、自社のインフラストラクチャと規制環境に合わせてカスタマイズされた複雑なエンドポイントセキュリティフレームワークを実装するための専門知識を求めています。

マネージドサービス分野は、社内セキュリティ人材が限られている組織における継続的な監視、アラートトリアージ、インシデント対応への需要の高まりを背景に、2025年から2032年にかけて最も高い成長率を達成すると予想されています。セキュリティ運用を専門プロバイダーにアウトソーシングする流れが、この急速な成長の重要な要因となっています。

•展開モード別

エンドポイントセキュリティ市場は、導入形態に基づいてオンプレミスとクラウドに分類されます。オンプレミスセグメントは、2024年には最大の収益シェアを獲得し、特にデータセキュリティとインフラストラクチャの直接管理を重視する大企業や政府機関において市場をリードしました。

クラウド分野は、柔軟性、拡張性、ITオーバーヘッドの削減を実現するSaaSベースのエンドポイントセキュリティソリューションの導入拡大により、2025年から2032年にかけて最も高い成長率を達成すると予想されています。クラウド導入は、中小企業やデジタルトランスフォーメーションを推進する大企業にとって、好ましい選択肢になりつつあります。

• 組織規模別

エンドポイントセキュリティ市場は、組織規模に基づいて、大企業と中小企業(SME)に分類されます。大企業セグメントは、より多額のIT予算と積極的なサイバーセキュリティ対策に支えられ、2024年には最も高い収益シェアを占めました。

中小企業セグメントは、ランサムウェアの脅威に対する意識の高まりと、小規模なインフラストラクチャに合わせた手頃な価格で拡張可能なエンドポイント ソリューションの利用可能性の増加により、2025 年から 2032 年にかけて最も高い成長率を達成すると予想されています。

• 垂直方向

エンドポイントセキュリティ市場は、業種別に見ると、銀行・金融サービス・保険(BFSI)、通信・IT、政府・防衛、ヘルスケア・ライフサイエンス、製造、小売・eコマース、その他に分類されます。BFSIセグメントは、厳格な規制要件と金融データの機密性により、2024年には最大の収益シェアを獲得しました。

ヘルスケアおよびライフサイエンス分野は、病院、診療所、製薬会社に対するサイバー攻撃の発生率の増加と、接続された医療機器および患者記録を保護する必要性の高まりにより、2025年から2032年にかけて最も高い成長率を示すことが予想されています。

エンドポイントセキュリティ市場の地域分析

- エンドポイントセキュリティ市場は、サイバー攻撃の増加、リモートワークの増加、厳格な規制遵守要件の強化により、北米が2024年に38.27%という最大の収益シェアで市場を支配しました。

- この地域の組織は、特に金融、医療、政府などの分野で、機密データを保護し、事業継続性を確保するために、高度なエンドポイントセキュリティソリューションに多額の投資を行っています。

- 主要なサイバーセキュリティベンダーの存在、強力なITインフラ、そして早期の技術導入により、この地域は世界のエンドポイントセキュリティ分野でさらに地位を強化しています。

米国エンドポイントセキュリティ市場インサイト

米国のエンドポイントセキュリティ市場は、ハイブリッドワークモデルの急速な成長とIoTおよびモバイルデバイスの導入拡大に後押しされ、2024年には北米市場の収益シェアの82%以上を占めると予測されています。ランサムウェアの脅威に対する意識の高まりと、連邦政府によるサイバーセキュリティ規制の施行は、エンドポイント保護および検知ソリューションの需要を押し上げる主な要因です。あらゆる業界の企業が、脅威の可視性を向上させ、インシデント対応時間を短縮するために、AIを活用したセキュリティツールやマネージド検知・対応(MDR)サービスを導入しています。

欧州エンドポイントセキュリティ市場インサイト

欧州のエンドポイントセキュリティ市場は、一般データ保護規則(GDPR)の施行と、あらゆる業種におけるサイバー犯罪の増加を背景に、2025年から2032年にかけて最も高い成長率を記録すると予想されています。企業は、コンプライアンス要件を満たし、顧客データを保護するために、エンドポイント検知・対応(EDR)技術への投資を進めています。金融サービス、ヘルスケア、製造業におけるデジタル化の進展と、国境を越えたデータ転送のニーズが、EDRの導入を加速させています。クラウドベースとオンプレミスの両方のソリューションが、地域ベンダーのプレゼンスに支えられ、成長を遂げています。

英国のエンドポイントセキュリティ市場に関する洞察

英国のエンドポイントセキュリティ市場は、サイバーレジリエンスと国家安全保障に対する積極的な取り組みにより、2025年から2032年にかけて最も高い成長率を記録すると予想されています。公的機関や民間企業を標的としたサイバー攻撃の頻発により、組織は多層的なエンドポイントセキュリティ戦略の導入を迫られています。次世代アンチウイルス(NGAV)、脅威インテリジェンス、モバイルエンドポイント管理ツールへの投資が増加しています。また、国立サイバーセキュリティセンター(NCSC)などの政府主導の取り組みも、市場拡大を支えています。

ドイツのエンドポイントセキュリティ市場に関する洞察

ドイツのエンドポイントセキュリティ市場は、厳格なデータ保護規制と強固な産業基盤に支えられ、2025年から2032年にかけて最も高い成長率を達成すると予想されています。ドイツ企業は、コネクテッドアセットの保護とインダストリー4.0関連リスクの管理のため、EPPおよびEDRプラットフォームの導入を加速させています。データ主権に関する懸念と、特に自動車産業や製造業における重要インフラのセキュリティ確保の必要性が、この市場を牽引する主要な要因となっています。ローカライズされ、プライバシーに準拠したソリューションへの需要が、ベンダー戦略を形作っています。

アジア太平洋エンドポイントセキュリティ市場インサイト

アジア太平洋地域のエンドポイントセキュリティ市場は、企業のデジタルトランスフォーメーションの進展と、インド、中国、東南アジアなどの新興国におけるサイバー脅威の増大を背景に、2025年から2032年にかけて最も高い成長率を達成すると予想されています。BYODポリシーの導入、クラウドサービスの拡大、データセキュリティに対する意識の高まりが成長を牽引しています。政府主導のサイバーセキュリティ対策と、同地域におけるIT予算の増加も、エンドポイント保護プラットフォームとEDRツールの導入を後押ししています。

日本エンドポイントセキュリティ市場インサイト

日本のエンドポイントセキュリティ市場は、サイバー攻撃に対する脆弱性の高まりとスマートインフラ化の推進を背景に、2025年から2032年にかけて最も高い成長率を記録すると予想されています。コネクテッドデバイスの増加とゼロトラスト・セキュリティモデルの需要の高まりを受け、組織は高度なエンドポイントセキュリティ技術の導入を進めています。金融サービスと政府機関は、AIベースの異常検知とネットワークセグメンテーションに重点を置き、導入をリードしています。2025年の大阪万博などのイベントも、サイバーセキュリティへの投資を加速させています。

中国エンドポイントセキュリティ市場インサイト

デジタルエコシステムの急速な拡大、企業のデジタル化の進展、そして重要なITインフラ保護の必要性の高まりにより、中国は2024年にアジア太平洋地域のエンドポイントセキュリティ市場で最大の収益シェアを獲得しました。中国政府によるサイバーセキュリティ標準の支援と、データセキュリティに対する規制当局の監視強化は、エンドポイント防御ツールへの投資を後押ししています。中国国内の企業も急速に革新を進め、中小企業、金融機関、公共機関を含む幅広い市場に費用対効果の高いソリューションを提供しています。

世界のエンドポイントセキュリティ市場の最新動向

- マイクロソフト(米国)

- クラウドストライク(米国)

- シマンテック(米国)

- トレンドマイクロ(日本)

- ソフォス(英国)

- マカフィー(米国)

- カスペルスキー(ロシア)

- カーボンブラック(米国)

- センチネルワン(米国)

- ESET(スロバキア)

- サイランス(米国)

- Bitdefender(ルーマニア)

- シスコ(米国)

- ファイアアイ(米国)

- パンダセキュリティ(スペイン)

- F-Secure(フィンランド)

- パロアルトネットワークス(米国)

- チェックポイントソフトウェア(イスラエル)

- フォーティネット(米国)

- マルウェアバイツ(米国)

- エンドゲーム(アメリカ)

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。