世界の電子データキャプチャ(EDC)システム市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

1.88 Billion

USD

4.20 Billion

2024

2032

USD

1.88 Billion

USD

4.20 Billion

2024

2032

| 2025 –2032 | |

| USD 1.88 Billion | |

| USD 4.20 Billion | |

| % | |

|

世界の電子データキャプチャ(EDC)システム市場のセグメンテーション、配信モード(Webホスト、クラウドベース、ライセンスエンタープライズ)、臨床試験フェーズ(フェーズI、フェーズII、フェーズIII、フェーズIV)、エンドユーザー(開発業務受託機関(CRO)、製薬・バイオテクノロジー企業、医療機器企業、病院)別 - 2032年までの業界動向と予測

電子データキャプチャ(EDC)システム市場規模

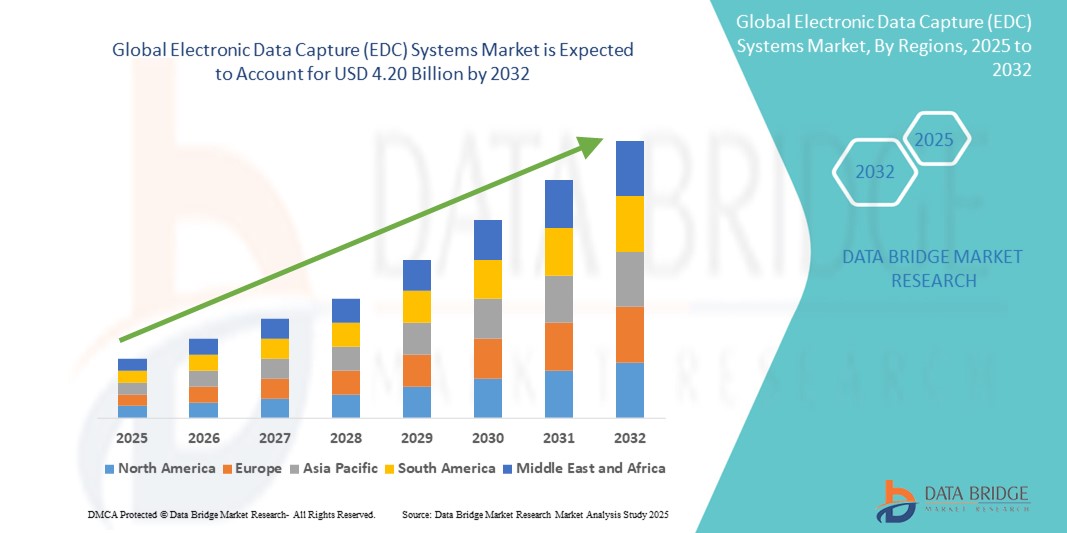

- 世界の電子データキャプチャ(EDC)システム市場規模は2024年に18億8000万米ドルと評価され、予測期間中に10.60%のCAGRで成長し、2032年には42億米ドル に達すると予想されています 。

- 市場の成長は、臨床試験のデジタル化の進展、リアルタイムデータアクセスの需要、ライフサイエンスおよびヘルスケア業界における効率的な規制遵守の必要性によって主に推進されています。

- さらに、クラウドベースのプラットフォームの導入拡大、よりスマートなデータ管理のためのAIの統合、そして分散型臨床試験への関心の高まりにより、EDCシステムは現代の臨床研究インフラの中核を担う要素として位置づけられています。これらの進展は市場の拡大を著しく加速させ、研究エコシステム全体における堅牢なEDCソリューションの重要性を高めています。

電子データキャプチャ(EDC)システム市場分析

- 臨床試験データを電子的に収集・管理するために設計されたEDCシステムは、リアルタイムのデータアクセス、データ精度の向上、学術的および商業的環境の両方における遠隔および分散型試験モデルとの互換性により、現代の臨床研究に欠かせないツールになりつつあります。

- EDCシステムの需要増加は、主に臨床試験活動の増加、合理化された規制遵守の必要性、業界全体のペーパーレス化と患者中心の試験業務への移行によって推進されています。

- 北米は、堅牢な医療インフラ、多額の研究開発投資、デジタル技術の早期導入に支えられ、電子データキャプチャ(EDC)システム市場で2024年に41.8%という最大の収益シェアを獲得し、市場を席巻しました。米国は、大手製薬会社やバイオテクノロジー企業がクラウドベースやAI統合プラットフォームを採用することで、このトレンドをリードしています。

- アジア太平洋地域は、臨床試験業務の拡大、規制の近代化、および契約研究機関(CRO)の存在の増加により、予測期間中に電子データキャプチャ(EDC)システム市場で最も急速に成長する地域になると予想されています。

- ウェブホスト型セグメントは、導入の容易さ、コスト効率、および複数拠点での臨床試験への広範なアクセス性により、2024年には52.9%の市場シェアで電子データキャプチャ(EDC)システム市場を支配しました。

レポートの範囲と電子データキャプチャ(EDC)システム市場のセグメンテーション

|

属性 |

電子データキャプチャ(EDC)システムの主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

電子データキャプチャ(EDC)システム市場動向

「臨床データ管理におけるAI主導の最適化とクラウド統合」

- 世界の電子データキャプチャ(EDC)システム市場において、人工知能(AI)と高度なクラウドベース技術の統合による臨床試験におけるデータ収集、モニタリング、規制遵守の効率化が、重要かつ加速しているトレンドとなっています。これらの技術は、データの精度向上、試験期間の短縮、リアルタイムの意思決定の支援を実現します。

- 例えば、MedidataやVeeva Systemsといった企業は、クエリ管理の自動化、データ異常の特定、プロトコル設計の最適化のために、プラットフォームにAIを組み込んでいます。これらのAIを活用した機能により、治験依頼者はコンプライアンス問題に積極的に対処し、治験全体の効率を向上させることができます。

- EDCシステムへのAI統合により、予測分析による患者の離脱リスクの特定や治験実施施設のパフォーマンス最適化も可能になります。クラウドホスト型プラットフォームは、世界中の治験実施施設間でのリモートアクセスとデータ同期を可能にし、シームレスな連携と分散型の治験実施を促進します。

- AIとクラウド技術の融合は、拡張性と柔軟性を高めるだけでなく、集中管理と自動監査証跡を通じてデータセキュリティも向上させます。

- インテリジェントで相互運用性があり、クラウド対応のEDCプラットフォームへの関心が高まり、臨床データ管理に変革をもたらしています。Oracle Health SciencesやCastor EDCなどのベンダーは、複雑な多相試験向けにAI駆動型ダッシュボードとリアルタイムデータ分析機能を備えたソリューションを提供しています。

- 臨床開発における迅速な洞察、規制の俊敏性、統合デジタルワークフローの必要性から、製薬、バイオテクノロジー、および契約研究機関(CRO)全体でこのような高度なシステムの需要が高まっています。

電子データキャプチャ(EDC)システム市場の動向

ドライバ

「臨床試験の複雑化と研究におけるデジタルトランスフォーメーション」

- 臨床試験の複雑化と業界のデジタルトランスフォーメーションへの移行は、EDCシステムの需要を牽引する主要な要因です。分散型試験、アダプティブデザイン、リアルタイムデータ要件の増加により、従来の紙ベースの方法はもはや持続可能ではありません。

- 例えば、Veeva Systemsは2024年2月、Vault CDMSプラットフォームに強化されたクラウドベースのツールを導入し、試験中の迅速な変更とシームレスなプロトコル調整をサポートしました。このようなイノベーションは、試験の規模と多様性が拡大するにつれて、ますます重要になっています。

- EDCシステムは、患者データへのリアルタイムアクセス、合理化されたデータキャプチャプロセス、監査準備の改善を提供し、治験スポンサーが規制遵守を確保しながらコストとサイクル時間を削減するのに役立ちます。

- 透明性、迅速な意思決定、遠隔地へのアクセスに対するニーズの高まりにより、EDCシステムは現代の医薬品開発において不可欠なものとなっており、特にCOVID後の時代にはハイブリッド試験や分散型試験が普及している。

- さらに、研究開発投資の増加、デジタルヘルス技術に対する政府の支援、技術プロバイダーとCRO間のパートナーシップの増加により、臨床研究の現場全体でEDCシステムの導入が加速しています。

抑制/挑戦

「データプライバシーの懸念と規制の複雑さ」

- データプライバシーと規制遵守は、EDCシステム市場にとって依然として大きな課題です。システムは患者の健康に関する機密データを扱うため、データ漏洩、サイバー攻撃、国境を越えたデータ転送への懸念が、特に欧州のGDPRや米国のHIPAAといった厳格なデータ保護法を有する地域では、導入を阻む可能性があります。

- 例えば、国をまたいでデータ共有や保持に関するポリシーに一貫性がないと、国際的な試験のコンプライアンス上の負担が増大し、EDCプロバイダーは複数の規制環境に合わせてシステムを調整する必要がある。

- 安全な暗号化、ロールベースのアクセス制御、定期的なコンプライアンス監査を通じて信頼を築くことは不可欠です。MedrioやOpenClinicaなどの大手ベンダーは、顧客の安心感を高めるために、強化されたサイバーセキュリティ基盤とISO 27001などの認証取得に投資しています。

- さらに、特に小規模な研究機関やリソースの少ない環境で活動している組織にとって、高度なEDCプラットフォームを導入するためのコストと複雑さは、より広範な市場浸透を妨げる可能性があります。

- 柔軟な価格モデル、ユーザーフレンドリーなインターフェース、スケーラブルなソリューションを通じてこれらの障壁に対処することは、高度なEDCテクノロジーへのアクセスを世界的に拡大する上で重要です。

電子データキャプチャ(EDC)システム市場の範囲

市場は、提供モード、臨床試験の段階、およびエンドユーザーに基づいてセグメント化されています。

- 配送方法別

電子データキャプチャ(EDC)システム市場は、配信形態に基づいて、Webホスト型、クラウドベース、そしてライセンス型エンタープライズに分類されます。Webホスト型セグメントは、そのコスト効率、導入の容易さ、そして臨床研究機関にとっての幅広いアクセス性により、2024年には52.9%という最大の収益シェアで市場を席巻しました。これらのシステムは、集中的なデータアクセス、簡素化されたメンテナンス、そしてリモートモニタリングとの互換性を備えており、複数施設で試験を実施するスポンサーとCROの両方にとって好ましい選択肢となっています。

クラウドベースのセグメントは、柔軟性、拡張性、リアルタイム性を備えたデータキャプチャプラットフォームへの需要の高まりにより、2025年から2032年にかけて最も高い成長率を示すと予想されています。クラウドベースのEDCソリューションは、分散型の試験モデルとグローバルなコラボレーションを促進し、特にパンデミック後の臨床試験のデジタルトランスフォーメーションにおいて大きな価値を発揮します。クラウドベースシステムにおけるAIとアナリティクスの統合が進むことで、適応型試験設計と予測的インサイトもサポートされます。

- 臨床試験の段階別

臨床試験のフェーズに基づき、電子データキャプチャ(EDC)システム市場はフェーズI、フェーズII、フェーズIII、フェーズIVに分類されます。フェーズIIIセグメントは、主にこのフェーズの複雑さ、規模、そして規制要件により、2024年には48.1%という最大の市場シェアを獲得しました。数千人の患者と複数の試験実施施設が存在するため、効率的なデータキャプチャとリアルタイムモニタリングが不可欠となり、正確性とコンプライアンスを確保するために堅牢なEDCシステムが不可欠です。

フェーズIセグメントは、特に腫瘍学、希少疾患、遺伝子治療分野における早期段階の研究の急増に牽引され、2025年から2032年にかけて最も高いCAGRで成長すると予想されています。フェーズI試験における小規模な試験集団と迅速な反復サイクルは、データ収集とプロトコル修正を効率化する柔軟で機敏なEDCプラットフォームの大きなメリットをもたらします。

- エンドユーザー別

エンドユーザー別に見ると、電子データキャプチャ(EDC)システム市場は、開発業務受託機関(CRO)、製薬・バイオテクノロジー企業、医療機器企業、病院に分類されます。開発業務受託機関(CRO)は、臨床試験業務のアウトソーシングの増加と、費用対効果が高く拡張性の高いデータ管理ソリューションへの需要に支えられ、2024年にはEDCシステム市場の39.7%のシェアを占め、市場を牽引しました。CROは、特にグローバルな多施設共同試験において、試験のスピード、精度、そして規制対応能力を向上させるEDCシステムの恩恵を受けています。

製薬・バイオテクノロジー企業セグメントは、研究開発パイプラインの拡大、バイオ医薬品および個別化医療の台頭、そして大規模でデータ集約型の試験をサポートする統合プラットフォームへのニーズに牽引され、2032年まで最も高い成長率を示すと予想されています。これらの企業は、市場投入までの時間を短縮し、進化するグローバル規制へのコンプライアンスを確保するため、クラウドベースおよびAIを活用したEDCツールの導入を加速させています。

電子データキャプチャ(EDC)システム市場の地域分析

- 北米は、堅牢な医療インフラ、多額の研究開発投資、デジタル技術の早期導入に支えられ、2024年には電子データキャプチャ(EDC)システム市場で41.8%という最大の収益シェアを獲得して市場を席巻した。

- この地域のスポンサーや研究機関は、リアルタイムのデータアクセス、規制遵守、運用効率を優先しており、eClinicalシステムとAIを活用した分析を統合したEDCプラットフォームの普及につながっています。

- この成長は、大手製薬企業やバイオテクノロジー企業の強力な存在、支援的な規制枠組み、分散型およびハイブリッド試験モデルに対する需要の増加によってさらに支えられており、北米はEDCシステムの導入における世界的リーダーとしての地位を固めています。

米国電子データキャプチャ(EDC)システム市場インサイト

米国の電子データキャプチャ(EDC)システム市場は、堅調な製薬業界、膨大な臨床試験件数、そして規制遵守への強い注力に支えられ、2024年には北米市場において最大の収益シェアとなる78.5%を獲得しました。分散型試験やハイブリッド試験の導入増加に加え、臨床研究におけるAIやクラウドベース技術の統合が、高度なEDCソリューションの需要を加速させています。さらに、米国に拠点を置くCROや治験依頼者は、試験の効率性と患者アウトカムの向上を目指し、リアルタイム分析、相互運用性、そして安全なリモートデータアクセスを提供するプラットフォームを重視しています。

欧州の電子データキャプチャ(EDC)システム市場に関する洞察

欧州の電子データキャプチャ(EDC)システム市場は、予測期間を通じて大幅なCAGRで拡大すると予測されています。これは主に、この地域における臨床試験活動の拡大、厳格なデータ保護規制(GDPRなど)、そして医療におけるデジタル変革の推進によるものです。特にドイツや英国などの国々におけるライフサイエンスへの投資の増加は、EDCの導入を促進しています。治験依頼者は、複雑な複数国にまたがる治験において、データの正確性、患者の安全性、そして治験実施計画書の遵守を確保するため、EDCシステムを活用するケースが増えています。

英国の電子データキャプチャ(EDC)システム市場に関する洞察

英国の電子データキャプチャ(EDC)システム市場は、臨床研究機関、学術機関、そして初期段階のバイオテクノロジー企業の強力なプレゼンスに牽引され、予測期間中に注目すべきCAGRで成長すると予想されています。ブレグジット後の規制改革と医薬品開発におけるイノベーションへの推進により、クラウドベースおよびAI対応のEDCプラットフォームの導入が拡大しています。さらに、デジタルヘルス研究とリアルタイムの患者モニタリングに対する政府の支援も、成長を後押しすると期待されています。

ドイツ電子データキャプチャ(EDC)システム市場洞察

ドイツの電子データキャプチャ(EDC)システム市場は、医療技術における革新性、強力な製薬産業、そして臨床データ品質へのこだわりといった同国の評価を背景に、予測期間中に大幅なCAGRで拡大すると予想されています。早期段階の臨床試験や腫瘍学臨床試験の増加に伴い、拡張性、コンプライアンス、そしてセキュリティに優れたEDCプラットフォームへの需要が高まっています。EDCと電子健康記録(EHR)やその他のデジタル試験ツールの統合は、ドイツの臨床研究現場における業務効率をさらに向上させています。

アジア太平洋地域の電子データキャプチャ(EDC)システム市場に関する洞察

アジア太平洋地域の電子データキャプチャ(EDC)システム市場は、2025年から2032年にかけて、アウトソーシングによる臨床試験の急増、医療インフラの拡大、そして中国、インド、日本といった主要国におけるデジタル化の取り組みを背景に、23.6%という最も高い年平均成長率(CAGR)で成長すると見込まれています。医薬品開発に対する政府の支援、有利な規制、そして成長を続けるCRO(臨床開発受託機関)の動向が、EDCシステムの導入を後押ししています。クラウドベースのEDCプラットフォームは、価格と拡張性に優れているため、地域全体でより幅広いスポンサーや研究機関が利用しやすくなっています。

日本における電子データキャプチャ(EDC)システム市場の洞察

日本の電子データ収集(EDC)システム市場は、臨床データの正確性に対する高い基準、確立された製薬業界、そしてデジタルヘルス変革を推進する政府の取り組みにより、勢いを増しています。がんおよび希少疾患の臨床試験の増加と、正確な患者データモニタリングの必要性が、EDCシステムの導入を加速させています。EDCプラットフォームは、eConsentやePROツールとの統合が進み、より患者中心で高度な技術を備えた研究モデルを求める日本の動向と足並みを揃えています。

インドの電子データキャプチャ(EDC)システム市場に関する洞察

インドの電子データキャプチャ(EDC)システム市場は、急速に成長する臨床試験環境、大規模な患者プール、そして費用対効果の高いCROサービスにより、2024年にアジア太平洋地域最大の市場収益シェアを占めました。インドがアウトソーシング臨床研究の世界的な拠点となるにつれ、国内外のスポンサーがデータキャプチャの効率化、コンプライアンスの確保、そして多言語・多施設試験のサポートのためにEDCプラットフォームを導入しています。デジタルヘルス関連のスタートアップ企業の台頭と、政府支援によるスマートヘルスケアへの取り組みは、臨床研究および公衆衛生試験におけるEDCの導入をさらに促進しています。

電子データキャプチャ(EDC)システムの市場シェア

電子データ キャプチャ (EDC) システム業界は、主に次のような定評のある企業によって主導されています。

- メディデータソリューションズ社(米国)

- Veeva Systems Inc.(米国)

- オラクル・ヘルス・サイエンス(米国)

- パレクセル・インターナショナル・コーポレーション(米国)

- クラリオ(米国)

- カストルEDC(オランダ)

- OpenClinica LLC(米国)

- メドリオ社(米国)

- データマトリックス(ロシア)

- eClinicalWorks, LLC(米国)

- バイオオプトロニクス社(米国)

- IQVIA Inc.(米国)

- Calyx(英国)

- ClinCapture, Inc.(米国)

- アリスグローバルLLC(米国)

- カイエンティス(フランス)

- DATATRAK International, Inc.(米国)

- XClinical GmbH(ドイツ)

- Ennov(フランス)

世界の電子データキャプチャ (EDC) システム市場における最近の動向は何ですか?

- 2023年4月、ダッソー・システムズ傘下のメディデータ・ソリューションズは、プロトコル遵守とリアルタイムの患者モニタリングの向上を目的とした、Rave EDCプラットフォーム向けの次世代AI搭載機能強化を発表しました。このアップグレードでは、予測分析を活用してデータ品質と治験実施施設のパフォーマンスを最適化し、高度な自動化とインテリジェントな洞察を通じて臨床試験におけるデジタル変革を推進するというメディデータのコミットメントを強調しています。

- 2023年3月、Veeva Systems Inc.は、Vault CDMSプラットフォームにおいて、試験中更新機能の強化を発表しました。これにより、進行中の試験を中断することなく、より迅速なプロトコル改訂が可能になります。このイノベーションは、試験管理における俊敏性と運用効率へのVeevaの注力を反映しており、複雑な臨床試験において、スポンサーにさらなる柔軟性と期間短縮を提供します。

- 2023年2月、Oracle Health Sciencesは、すべての試験フェーズにおけるデータ収集を統合するために設計されたClinical One Data Collectionプラットフォームのグローバル展開を発表しました。世界的な導入拡大により、Oracleは複数地域での研究を効率化し、分散型試験モデルをサポートすることで、リアルタイムのコラボレーションと規制遵守を可能にするクラウドベースのEDCテクノロジーの推進における役割を強化します。

- 2023年1月、Castor EDCは、製品イノベーションとグローバル展開の加速を目的として、Two Sigma Venturesから戦略的投資を獲得しました。この資金は、直感的で手頃な価格、かつ拡張性の高いEDCソリューションを通じて臨床研究を民主化するというCastorのミッションを支えるものであり、特に紙ベースのデータキャプチャからデジタルデータキャプチャへの移行を目指す中小規模のスポンサーや学術研究機関を対象としています。

- 2023年1月、ClinOneは複数のCROと提携し、自社のEDCプラットフォームをeConsentおよびリモートモニタリングツールと統合することで、シームレスな分散型試験エコシステムを実現しました。この開発は、相互運用可能なデジタルソリューションを通じて臨床試験の実施を簡素化し、患者エンゲージメントの向上、データの完全性、そして世界中の試験へのアクセスを確保するというClinOneのコミットメントを示すものです。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。