世界のデジタル変電所市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

8.76 Billion

USD

14.50 Billion

2025

2033

USD

8.76 Billion

USD

14.50 Billion

2025

2033

| 2026 –2033 | |

| USD 8.76 Billion | |

| USD 14.50 Billion | |

| % | |

|

世界のデジタル変電所市場のセグメント化、モジュール(ハードウェア、光ファイバー通信ネットワーク、SCADAシステム)、タイプ(送電変電所および配電変電所)、設置タイプ(新規設置および改修設置)、接続性( 550 kV)、電圧レベル(低、中、高)、業界(公益事業、重工業、輸送、およびその他)、アーキテクチャ(プロセス、ベイ、ステーション) - 2033年までの業界動向と予測

デジタル変電所市場規模

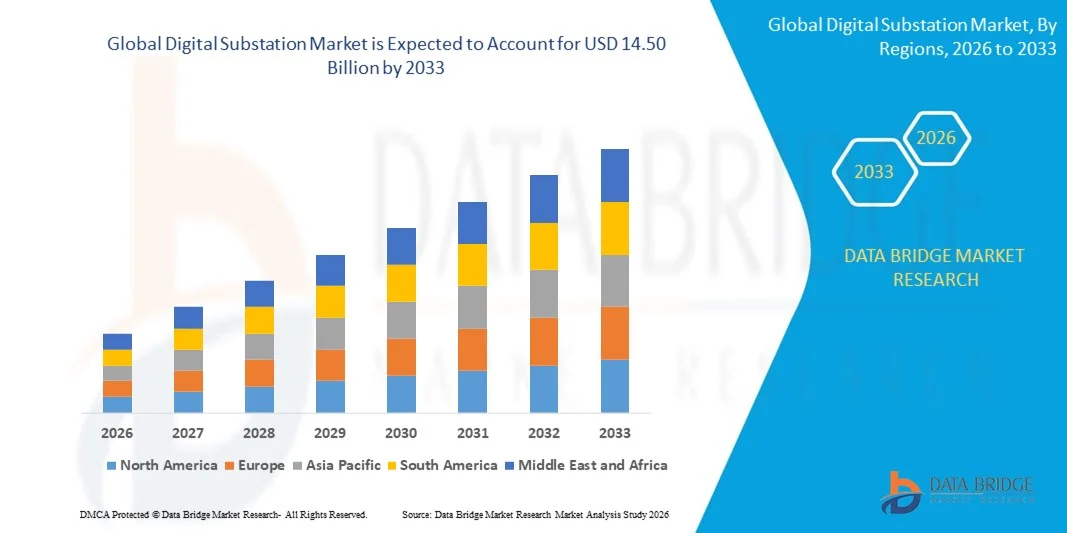

- 世界のデジタル変電所市場規模は2025年に87億6000万米ドルと評価され、予測期間中に6.50%のCAGRで成長し、2033年までに145億米ドル に達すると予想されています。

- 市場の成長は、信頼性と効率性に優れた送配電システムに対する需要の増加、スマートグリッド技術の導入の増加、変電所におけるリアルタイム監視と自動化の必要性によって大きく促進されている。

- 電力インフラの近代化に向けた政府の取り組みの拡大と再生可能エネルギー統合への投資も市場拡大を支えている。

デジタル変電所市場分析

- デジタル変電所市場は、通信プロトコル、IoT対応監視、インテリジェント電子機器(IED)の進歩により、大きな変革を目の当たりにしています。

- 運用効率、予測保守、ダウンタイムの最小化への重点が高まり、電力会社はデジタル変電所ソリューションを導入するようになっている。

- アジア太平洋地域は、急速な都市化、電力需要の増加、スマートグリッドと再生可能エネルギーインフラへの政府投資により、2025年には36.00%という最大の収益シェアでデジタル変電所市場を支配した。

- 北米地域は、従来の送配電インフラの近代化、グリッド自動化に対する政府の支援、公共事業および産業ネットワーク全体にわたるデジタル変電所の導入の増加により、世界のデジタル変電所市場で最も高い成長率を示すことが予想されています。

- 2025年には、ハードウェアセグメントが最大の市場収益シェアを占めました。これは、変電所における自動化とリアルタイム監視を実現するインテリジェント電子機器、リレー、変圧器の重要な役割に牽引されたものです。ハードウェアソリューションは、デジタル変電所の基盤を形成し、信頼性の高いパフォーマンスと最新の通信プロトコルとの互換性を提供します。

レポートの範囲とデジタル変電所市場のセグメンテーション

|

属性 |

デジタル変電所の主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

• ABB(スイス) |

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、地理的に表された企業別の生産量と生産能力、販売業者とパートナーのネットワークレイアウト、詳細かつ最新の価格動向分析、サプライチェーンと需要の不足分析も含まれています。 |

デジタル変電所市場の動向

スマートグリッドと自動化技術の導入増加

- 効率的で信頼性が高く、自動化された電力伝送への関心の高まりは、デジタル変電所市場を大きく変化させています。公益事業会社やエネルギー会社は、監視、制御、運用パフォーマンスを向上させるソリューションを求めています。デジタル変電所は、ダウンタイムの削減、グリッドの信頼性向上、安全性やパフォーマンスを損なうことなくリアルタイムのデータ分析を可能にすることから、注目を集めています。この傾向は、送電網および配電網全体にわたるデジタル変電所の導入を促進し、メーカーによる高度な変電所自動化ソリューションの革新を促進しています。

- エネルギー効率、電力網の近代化、再生可能エネルギー源の統合への関心が高まるにつれ、公益事業、産業施設、商用電力網におけるデジタル変電所の需要が加速しています。事業者は、予知保全、高度な障害検知、資産活用の向上を実現するシステムを積極的に求めており、サプライヤーは拡張性と相互運用性を備えたソリューションに注力しています。

- スマートグリッド、エネルギー安全保障、低炭素インフラを支援する政府の取り組みや規制枠組みは、購買決定に影響を与えています。公益事業会社は、IEC 61850規格への準拠、通信ネットワークの信頼性、サイバーセキュリティ機能を重視しています。これらの要因は、企業の製品の差別化と市場ポジショニングの強化に役立ち、モジュール式で拡張可能なデジタル変電所ソリューションの導入を促進しています。

- 例えば、2024年には、ドイツのシーメンスとスイスのABBが、IEC 61850に準拠した高度なシステムと予知保全機能を備えたインテリジェント電子機器(IED)を導入し、デジタル変電所のポートフォリオを拡大しました。これらの導入は、高電圧送電網と配電網全体に導入され、運用効率の向上、エネルギー損失の削減、系統のレジリエンス(回復力)の向上をもたらしました。

- デジタル変電所の需要は高まっていますが、持続的な市場拡大は、継続的な研究開発、コスト最適化、そして既存の電力網インフラとの統合にかかっています。メーカーは、進化する電力セクターの要件に対応し、世界中で導入可能な信頼性と拡張性に優れたソリューションを確保するために、相互運用性、サイバーセキュリティ、モジュール設計の強化にも注力しています。

デジタル変電所市場の動向

ドライバ

効率的かつ自動化された電力伝送の需要の高まり

- スマートグリッドプロジェクトへの投資増加と老朽化した電力インフラの近代化は、デジタル変電所市場の主要な牽引力となっています。電力会社は、監視の強化、送電損失の削減、システムの信頼性確保のため、従来の変電所をデジタル変電所に置き換えています。この傾向は、高度なIED(Independent Device:独立電源装置)やリアルタイムデータ分析ソリューションの研究を促進し、市場の成長を支えています。

- 再生可能エネルギー源と分散型発電システムの導入拡大は、市場の成長に影響を与えています。デジタル変電所は、太陽光、風力、その他の再生可能エネルギー源を効率的に統合し、系統の安定性と運用の柔軟性を向上させます。予知保全、故障検知、遠隔制御への注目の高まりも、この傾向をさらに強めています。

- 電力会社や産業事業者は、パイロットプロジェクト、技術提携、政府支援によるスマートグリッド構想を通じて、デジタル変電所ソリューションの導入を積極的に推進しています。これらの取り組みは、リアルタイム監視、安全性の向上、電力供給の最適化に対するニーズの高まりに支えられており、デジタル技術の導入拡大を促進しています。

- 例えば、2023年には、フランスのシュナイダーエレクトリックと米国のゼネラル・エレクトリックが、送電網および配電網全体にわたるデジタル変電所ソリューションの導入増加を報告しました。これらの導入により、運用効率の向上、ダウンタイムの削減、系統信頼性の向上が実現し、技術導入と市場差別化が促進されました。

- スマートグリッドと自動化のトレンドの高まりは成長を支えているものの、普及拡大にはコスト効率、標準化、そしてサイバーセキュリティへの対応が不可欠です。高度な通信プロトコル、システム統合、そしてモジュール型アーキテクチャへの投資は、世界的な需要を満たし、競争優位性を維持するために不可欠です。

抑制/挑戦

高額な初期投資とサイバーセキュリティの懸念

- 従来の変電所と比較してデジタル変電所の初期費用が高いことは依然として大きな課題であり、コストに敏感な電力会社による導入を制限しています。インテリジェントデバイス、通信インフラ、システム統合に関連する費用が価格上昇の一因となっています。さらに、規格や規制要件への準拠を維持することが、導入にさらなる影響を与える可能性があります。

- サイバーセキュリティのリスクと重要インフラの堅牢な保護の必要性は、重大な懸念事項です。通信ネットワーク、データ管理システム、遠隔監視における脆弱性は脅威となる可能性があり、公益事業会社は安全で信頼性の高いシステムへの多額の投資を必要としています。

- 特に新興市場においては、認識と技術的専門知識の不足が、高度なデジタル変電所ソリューションの導入を阻んでいます。電力会社は、運用の複雑さ、トレーニングの必要性、そしてリスクへの懸念から、新技術の導入を躊躇する傾向があります。

- 例えば、2024年には、東南アジアとラテンアメリカの電力会社は、高額な設備投資と機能的メリットの理解不足により、デジタル変電所の導入が遅れていると報告しました。レガシーシステムの統合やサイバーセキュリティコンプライアンスの確保といった課題も、導入スケジュールにさらなる影響を与えました。

- これらの課題を克服するには、費用対効果の高い導入戦略、人材育成、そしてサイバーセキュリティ対策の強化が必要です。技術プロバイダー、政府機関、業界標準化団体との連携は、世界のデジタル変電所市場における長期的な成長の可能性を解き放つ上で役立ちます。一方、より広範な導入には、拡張性とセキュリティに優れたソリューションの開発が不可欠です。

デジタル変電所市場の範囲

市場は、モジュール、タイプ、設置タイプ、接続性、電圧レベル、業界、およびアーキテクチャに基づいてセグメント化されています。

- モジュール別

デジタル変電所市場は、モジュールに基づいて、ハードウェア、光ファイバー通信ネットワーク、SCADAシステムに区分されます。2025年には、ハードウェアセグメントが最大の市場収益シェアを占めました。これは、変電所の自動化とリアルタイム監視を実現する上で、インテリジェント電子機器、リレー、変圧器が不可欠な役割を果たしていることが要因です。ハードウェアソリューションは、デジタル変電所の基盤を形成し、信頼性の高いパフォーマンスと最新の通信プロトコルとの互換性を提供します。

光ファイバー通信ネットワーク分野は、高速、安全、かつ干渉のないデータ伝送に対する需要の高まりを背景に、2026年から2033年にかけて最も急速な成長を遂げると予想されています。光ファイバーソリューションは、SCADAシステムとの効率的な統合とリアルタイム制御を可能にするため、高度なデジタル変電所にとって不可欠な要素となっています。

- タイプ別

市場の種類別では、送電変電所と配電変電所に分類されます。効率的なエネルギー管理と系統安定性のために、送電網におけるデジタルソリューションの導入が進んでいることから、送電変電所は2025年に最大のシェアを占めました。

配電用変電所は、都市化の進展とスマートグリッドの取り組みにより、配電レベルでの監視、自動化、故障管理の強化が求められることから、2026年から2033年にかけて最も高い成長率を記録すると予想されています。分散型エネルギー資源(DER)や屋上太陽光発電設備の導入拡大に伴い、リアルタイムの負荷分散とグリッドインテリジェンスの必要性が高まっています。

- 設置タイプ別

設置タイプに基づいて、市場は新規設置と改修設置に分類されます。2025年には、効率的な電力供給のためのスマートグリッドと近代的な変電所への政府投資を背景に、新規設置が最大の収益シェアを占める見込みです。

老朽化したインフラの近代化とデジタル化による運用効率の向上へのニーズを背景に、2026年から2033年にかけて、改修設備の導入が急速に増加すると予想されています。多くの既存変電所は、高度な自動化や遠隔監視に対応できない旧式の設備で運用されています。

- 接続性別

接続性に基づき、市場は33kV未満、33kV~110kV、110kV~220kV、220kV~550kV、および550kV超に分類されます。220kV~550kVセグメントは、地域送電網における広範な利用と、デジタル監視・制御システムの統合拡大により、2025年には最大のシェアを占めました。

550kV超のセグメントは、超高圧送電プロジェクトの拡大と、送電網の信頼性を高める高度なデジタルソリューションへの需要の高まりにより、2026年から2033年にかけて最も急速な成長が見込まれています。これらの超高圧送電線は、水力発電所や風力発電所などの再生可能エネルギー源から都市中心部への長距離送電に不可欠です。

- 電圧レベル別

市場は電圧レベルに基づいて、低電圧、中電圧、高電圧に分類されます。高電圧デジタル変電所は、長距離送電における重要な役割と、堅牢な自動化および保護システムの必要性から、2025年には最大の市場収益を占めました。

中電圧デジタル変電所は、スマートグリッドの普及、再生可能エネルギーの統合、都市インフラ開発の進展を背景に、2026年から2033年にかけて最も急速に成長すると予想されています。これらの変電所は、高電圧送電網と低電圧配電システム間の重要なインターフェースを提供します。

- 業界別

業界別に見ると、市場は公益事業、重工業、運輸、その他に分類されます。公益事業セグメントは、エネルギー効率と信頼性の向上を目的としたスマートグリッドの近代化とデジタル変電所の導入への多額の投資により、2025年には最大のシェアを占めました。

運輸分野は、高度なデジタル監視と自動化を必要とする鉄道、地下鉄、産業輸送ネットワークの電化を背景に、2026年から2033年にかけて最も急速な成長を遂げると予想されています。運輸分野のデジタル変電所は、信頼性の高い電力供給、迅速な障害検知、そして重要な輸送インフラのシームレスな運用を実現します。

- 建築別

アーキテクチャに基づいて、市場はプロセス、ベイ、ステーションに分割されています。ステーションアーキテクチャセグメントは、変電所全体の運用を包括的に自動化、監視、制御する能力により、2025年に最大の収益シェアを占めました。

ベイアーキテクチャセグメントは、最新のデジタル変電所におけるモジュール設計、スケーラブルな自動化、ローカライズされた制御ソリューションの採用増加により、2026年から2033年にかけて最も急速な成長を遂げると予想されています。ベイアーキテクチャにより、電力会社は変電所全体の運用に影響を与えることなく個々のベイを追加または変更できるため、柔軟性が向上し、ダウンタイムが短縮されます。

デジタル変電所市場の地域分析

- アジア太平洋地域は、急速な都市化、電力需要の増加、スマートグリッドと再生可能エネルギーインフラへの政府投資により、2025年には36.00%という最大の収益シェアでデジタル変電所市場を支配した。

- 中国、日本、インドなどの国々は、効率的な負荷管理、自動保護、リアルタイム監視を可能にするデジタルソリューションで送配電網を積極的にアップグレードしている。

- 工業化とスマートシティプロジェクトの拡大により、デジタル変電所の導入がさらに促進されている。

日本デジタル変電所市場インサイト

日本のデジタル変電所市場は、先進的な技術インフラ、再生可能エネルギー統合への注力、そして信頼性の高い都市部電力供給へのニーズにより、2026年から2033年にかけて最も高い成長率を示すと予想されています。電力会社は、運用効率を確保するために、光ファイバーネットワーク、SCADAシステム、インテリジェント監視デバイスを導入しています。都市部および産業部門におけるスマートグリッドと自動化ソリューションの需要の高まりが、市場拡大を牽引しています。

中国デジタル変電所市場インサイト

中国のデジタル変電所市場は、超高圧送電プロジェクトへの大規模な投資、急速な都市化、そして政府主導のスマートグリッド構想を背景に、2025年にはアジア太平洋地域最大の市場収益シェアを占めると予測されています。中国は、電力需要の増加、再生可能エネルギーの統合、そして既存の送配電網の近代化を背景に、デジタル変電所の導入をリードしています。国内メーカーの参入とデジタルソリューションの競争力ある価格設定も、住宅、産業、公益事業の各セクターにおける市場の成長を加速させています。

北米デジタル変電所市場インサイト

北米のデジタル変電所市場は、スマートグリッド近代化の広範な取り組み、再生可能エネルギー統合への投資の増加、そして信頼性の高い自動化された配電網への需要に牽引され、2026年から2033年にかけて最も高い成長率を達成すると予想されています。この地域の公益事業および産業界の企業は、運用効率の向上、リアルタイム監視の改善、ダウンタイムの削減を目的として、デジタル変電所の導入をますます進めています。高度な技術を備えたインフラの存在、政府の好ましい政策、そしてグリッド自動化への多額の設備投資が相まって、送配電網全体にわたるデジタル変電所の普及を支えています。

米国デジタル変電所市場インサイト

米国のデジタル変電所市場は、老朽化した送配電インフラの近代化と再生可能エネルギープロジェクトへの投資増加を背景に、2026年から2033年にかけて最も高い成長率を達成すると予想されています。電力会社は、監視、保護、自動化を強化するために、インテリジェント電子機器、SCADAシステム、光ファイバー通信ネットワークの導入を加速させています。デジタル変電所への移行は、スマートグリッド、エネルギー効率、そして住宅、商業、産業部門への信頼性の高い電力供給に対する米国の重点的な取り組みによってさらに後押しされています。

欧州デジタル変電所市場インサイト

欧州のデジタル変電所市場は、2026年から2033年にかけて最も高い成長率を示すと予想されています。これは主に、スマートグリッドを推進する政府の取り組みと、エネルギー効率と系統信頼性に関する厳格な規制の強化が牽引役となります。再生可能エネルギー源の統合、都市化の進展、そして高度な系統管理ソリューションが、デジタル変電所の導入を加速させています。欧州の電力会社は、住宅、産業、運輸部門における需要の高まりに対応するため、モジュール式で拡張性に優れ、かつ安全な自動化ソリューションを導入し、既存の変電所をアップグレードすることに注力しています。

英国デジタル変電所市場インサイト

英国のデジタル変電所市場は、スマートグリッド技術の導入、輸送網の電化、そして既存インフラの近代化を背景に、2026年から2033年にかけて最も高い成長率を記録すると予想されています。再生可能エネルギーの統合と送電ロスの削減を政府が推進していることから、電力会社は自動監視・制御システムの導入を後押ししています。プロセス、ベイ、ステーションアーキテクチャの導入は都市部および郊外で増加しており、効率的なエネルギー管理と系統の安定性に貢献しています。

ドイツデジタル変電所市場インサイト

ドイツのデジタル変電所市場は、エネルギー転換への取り組みの高まり、再生可能エネルギー統合の需要、そして高度な自動化ソリューションの需要に支えられ、2026年から2033年にかけて最も高い成長率を達成すると予想されています。公益事業会社は、予知保全、デジタル監視、そして安全な通信ネットワークへの注力を強化しています。持続可能性、信頼性、そして最先端技術の導入を重視するドイツは、特に産業、公益事業、そして商業用途において、デジタル変電所への投資を促進しています。

デジタル変電所の市場シェア

デジタル変電所業界は、主に次のような定評ある企業によって牽引されています。

• ABB(スイス)

• General Electric(米国)

• Siemens(ドイツ)

• Eaton(アイルランド/米国)

• Schneider Electric(フランス)

• Honeywell International Inc.(米国)

• Cisco(米国)

• Emerson Electric Co.(米国)

• NR Electric Co., Ltd.(中国)

• L&T Construction(インド)

• Schweitzer Engineering Laboratories, Inc.(米国)

• WELOTEC(ドイツ)

• TCS Digital(インド)

• Tesco Automation Inc.(米国)

• Locamation(オランダ)

• SIFANG(中国)

• Netcontrol Group(英国)

• Prosoft-Systems Ltd.(英国)

• Fuji Electric Co., Ltd.(日本)

• Tekvel(ロシア)

• Efacec(ポルトガル)

世界のデジタル変電所市場の最新動向

- 2025年12月、日立エナジーは、スコットランドにおけるSPエナジーネットワークスのデジタル変電所技術の推進を目的としたFITNESSプロジェクトに参画しました。この取り組みは、従来の銅線を光ファイバー通信に置き換えることで送電網を近代化し、安全性、柔軟性、信頼性を向上させるとともに、コストと環境への影響を削減することを目指しています。この協業により、欧州全域におけるデジタル変電所の導入が加速し、送電網の効率性が向上することが期待されます。

- シーメンスは2025年3月、DISTRIBUTECH 2025において、Siemens Xceleratorを通じて最新のグリッド近代化イノベーションを発表しました。このプラットフォームは、相互運用性と拡張性に優れたAI主導のソリューションを提供し、電力会社がエネルギーシステムの変革を簡素化し、複雑化の増大に対応し、運用効率を向上させることを可能にします。これにより、世界のデジタル変電所市場が強化されます。

- シュナイダーエレクトリックは2025年3月、独立系ソフトウェアソリューションのための技術基盤を提供する「ワンデジタルグリッドプラットフォーム」を発表しました。このプラットフォームは、電力会社がグリッドの近代化を加速し、よりクリーンで低コストなエネルギーソリューションを統合し、運用の信頼性を高め、デジタル変電所の普及を促進するのに役立ちます。

- 日立エナジーは2024年8月、変電所向けSF6フリー遮断器を発表しました。この遮断器は、温室効果ガスの排出を最小限に抑えながら、高性能な開閉保護機能を提供します。この持続可能なソリューションは、運用上の安全性、信頼性、環境コンプライアンスを向上させ、環境に配慮したデジタル変電所技術への市場の移行を支援します。

- GE Vernovaは2024年2月、ソフトウェア定義の統合ユニットと保護リレーを備えたハードウェア一体型の自動化プラットフォーム「GridBeats統合デジタル変電所」を発表しました。このソリューションは、銅線配線を最大80%削減し、リアルタイムのデータ変換を可能にし、グリッドのレジリエンスを強化し、高電圧環境における効率性を向上させます。

- 2024年1月、日立エナジーは、複数の機能を1つのデバイスに統合したアップグレード版SAM600 3.0プロセスインターフェースユニットをリリースしました。このイノベーションにより、配線の複雑さが最大90%削減され、運用の柔軟性、信頼性、持続可能性が向上し、IEC 61850規格およびサイバーセキュリティ要件への準拠がサポートされます。

- 2023年7月、米国はカリフォルニア州で初の完全デジタル変電所を稼働させました。この施設は、高度なデジタル技術を活用し、監視、制御、運用効率を向上させ、サービスの信頼性向上、運用コストの削減、そして北米のデジタル変電所市場の活性化を実現します。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。