世界のがん幹細胞治療市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

1.41 Billion

USD

2.94 Billion

2025

2033

USD

1.41 Billion

USD

2.94 Billion

2025

2033

| 2026 –2033 | |

| USD 1.41 Billion | |

| USD 2.94 Billion | |

| % | |

|

世界のがん幹細胞治療市場:タイプ別(細胞培養、細胞分離、細胞分析、分子分析など)、がんの形態別(乳がん、血液がん、肺がん、脳腫瘍、大腸がん、膵臓がん、膀胱がん、肝臓がん、その他のがん)、用途別(幹細胞ベースのがん治療および標的CSC) - 2033年までの業界動向と予測

がん幹細胞治療市場規模

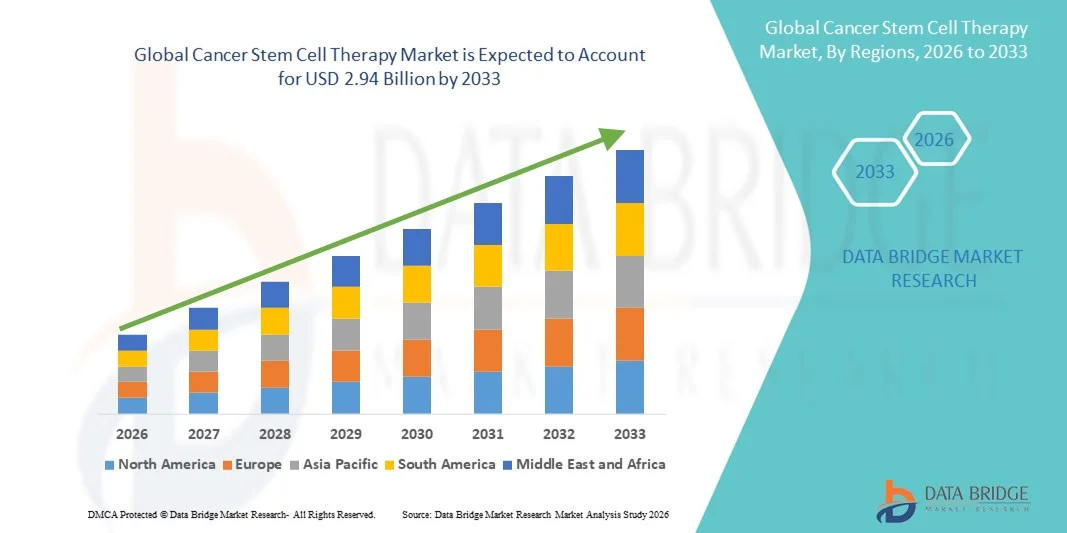

- 世界のがん幹細胞治療市場規模は2025年に14億1000万米ドルと評価され、予測期間中に9.65%のCAGRで成長し、2033年には29億4000万米ドル に達すると予想されています 。

- 市場の成長は、主に世界的ながん罹患率の増加と、高度な幹細胞研究および標的治療ソリューションへの投資の増加によって牽引されています。個別化医療と幹細胞療法が治療成績を向上させる可能性に対する認識の高まりが、市場への導入をさらに促進しています。

- さらに、細胞の分離、培養、送達技術における技術的進歩と、それを支える規制枠組みの整備により、がん幹細胞療法の開発と商業化が促進されています。これらの要因が相まって、世界市場の大幅な成長を促進しています。

がん幹細胞治療市場分析

- がん幹細胞療法は、腫瘍の起始細胞を除去することで標的治療を提供し、再発を減らし、治療効果を高め、全体的な患者の転帰を改善する可能性があることから、現代の腫瘍学においてますます重要なものとして認識されています。

- これらの治療法の需要の高まりは、主に世界的な癌の罹患率の増加、幹細胞研究への投資の増加、個別化医療アプローチへの注目の高まりによって促進されている。

- 北米は、高度な医療インフラ、多大な研究開発投資、新規治療法の早期導入、そして臨床への展開を加速させる有利な規制枠組みに支えられ、2025年には38.7%という最大の収益シェアでがん幹細胞治療市場を席巻しました。

- アジア太平洋地域は、がん発生率の増加、医療アクセスの拡大、研究イニシアチブの増加、そして国内外のバイオテクノロジー企業間の協力関係の拡大により、予測期間中にがん幹細胞治療市場で最も急速に成長する地域になると予想されています。

- 幹細胞ベースの癌治療セグメントは、耐性癌細胞を標的とする効果が実証され、さまざまな癌種での臨床採用が増加したことにより、2025年には40.2%の市場シェアで市場を支配しました。

レポートの範囲とがん幹細胞治療市場のセグメンテーション

|

属性 |

がん幹細胞治療の主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、患者の疫学、パイプライン分析、価格分析、規制の枠組みも含まれています。 |

がん幹細胞治療市場の動向

個別化CSC治療の進歩

- 世界の癌幹細胞治療市場における重要かつ加速的な傾向は、患者固有の癌幹細胞プロファイルを標的とし、治療効果を高め、再発を減らす個別化治療の開発の増加である。

- 例えば、バイオレストル・セラピューティクスは、個々の腫瘍幹細胞の特性を分析して治療計画を調整することで、血液悪性腫瘍に対するカスタマイズされたCSC療法を開発している。

- ゲノムプロファイリングとバイオマーカー同定の進歩により、治療の精度が向上し、患者の反応を予測し、オフターゲット効果を最小限に抑えることができるため、臨床結果が改善されます。

- ハイスループットスクリーニングと分子解析ツールの統合により、効果的な治療戦略を迅速に特定することができ、臨床医は患者固有の治療計画を最適化することができます。

- より個別化され、標的を絞ったCSC療法へのこの傾向は、腫瘍治療のパラダイムを再形成しており、フェイト・セラピューティクスなどの企業は、特定の癌プロファイルに合わせた人工多能性幹細胞(iPSC)由来の治療法の先駆者となっている。

- 精密医療と標的癌根絶への関心の高まりにより、研究と臨床応用の両方において個別化CSC療法の急速な導入が促進されている。

- AIを活用したCSCの挙動予測モデルの進歩により、研究者は腫瘍の進化を予測した治療法を設計できるようになり、患者の長期転帰が改善されている。

がん幹細胞治療市場の動向

ドライバ

がん罹患率の増加と幹細胞研究への投資

- 世界的な癌発症率の上昇と幹細胞の研究開発への投資の増加は、癌幹細胞治療市場の大きな推進力となっている。

- 例えば、2025年3月、Celularity社は固形腫瘍を対象とした幹細胞療法の臨床試験を拡大し、市場の成長を支援するために数百万ドル規模の資金調達計画を発表しました。

- がん患者が増加し続けるにつれ、腫瘍の再発や治療抵抗性に対処できる先進的な治療法の需要が高まり、CSC療法が重要な解決策として位置づけられています。

- さらに、幹細胞研究に対する政府と民間セクターの支援的な資金提供は、開発パイプラインと新しい治療法の臨床応用を加速させる。

- CSCの分離、増殖、標的送達における技術的進歩は治療成果を向上させ、世界中の腫瘍学センターでの導入を促進している。

- がん専門医と患者の間でCSC標的療法の利点に関する認識が高まり、先進地域と新興地域の両方で市場拡大がさらに促進されています。

- 例えば、バイオテクノロジー企業と大学病院間の協力協定は、CSCのイノベーションを実際の治療法に臨床応用することをより迅速に促進している。

- CSC療法を従来の化学療法および免疫療法と統合する傾向が高まっており、治療の適用範囲が拡大し、患者の生存率が向上しています。

抑制/挑戦

規制上のハードルと高額な治療費

- 厳しい規制要件とCSC療法の高コストは、市場での広範な導入に大きな課題をもたらしている。

- 例えば、FDAとEMAによる特定の臨床試験の承認の遅れにより、革新的なCSC治療法が腫瘍学の主流の診療に導入されるのが遅れている。

- 幹細胞療法は複雑な製造、厳格な品質管理、高度な臨床ガイドラインの遵守を必要とし、開発期間とコストを増加させる。

- さらに、治療薬の価格が高額であることと、保険適用が広範囲に及ばないことから、患者へのアクセスが制限されており、価格に敏感な市場での導入が制限されている。

- オーチャード・セラピューティクスなどの一部の企業は生産の合理化とコスト削減に取り組んでいるが、手頃な価格はこれらの治療法を世界的に拡大する上で依然として大きな障壁となっている。

- 規制の調和、償還戦略、生産コストの最適化を通じてこれらの課題を克服することが、持続的な市場成長にとって重要となる。

- 例えば、標準化されたプロトコルとより迅速な規制経路は、地域全体でCSC治療へのより広範なアクセスを可能にするために不可欠です。

- 幹細胞の長期保存と輸送、そして生存能力の維持の複雑さも、新興市場における市場拡張性を制限している。

がん幹細胞治療市場の展望

市場は、タイプ、がんの形態、および用途に基づいて細分化されています。

- タイプ別

タイプ別に見ると、がん幹細胞治療市場は、細胞培養、細胞分離、細胞分析、分子分析、その他に分類されます。細胞培養セグメントは、治療および研究目的で生存可能な幹細胞の増殖と維持という重要な役割を担っており、2025年には35.4%という最大の収益シェアで市場を席巻しました。細胞培養技術により、科学者は前臨床研究、薬物スクリーニング、臨床応用に十分な量のがん幹細胞(CSC)を生産することができ、CSC療法開発の基本的な要素となっています。このセグメントは、培養培地、バイオリアクター、自動化システムにおける継続的な技術革新の恩恵を受けており、細胞の収量、生存率、機能性が向上しています。さらに、研究室やバイオテクノロジー企業における確固たる存在感により、安定した需要が確保されています。細胞培養における規制当局の承認と標準化されたプロトコルは、変動性を低減し、研究間の再現性をサポートすることで、その優位性をさらに高めています。このセグメントは、高度な研究インフラが大規模なCSC栽培を促進している北米やヨーロッパなどの先進地域で広く採用されています。

細胞分離セグメントは、高度に精製され標的化されたCSC集団への需要増加に支えられ、2026年から2033年にかけて22.1%という最も高い成長率を記録すると予想されています。蛍光活性化セルソーティング(FACS)や磁気活性化セルソーティング(MACS)といった分離技術は、異種腫瘍サンプルからCSCを分離し、治療効果と安全性を確保するために不可欠です。患者固有の治療法の開発には純粋な細胞集団が不可欠な個別化治療と精密医療への関心の高まりも、成長をさらに牽引しています。マイクロ流体および自動分離プラットフォームの継続的な革新も、スループットと効率性を向上させています。さらに、分離されたCSCを対象とした臨床試験の拡大も、急速な普及を後押ししています。このセグメントは、先進バイオテクノロジー施設への投資増加により、アジア太平洋地域および新興市場で勢いを増しています。

- がんフォームズ

がんの種類に基づいて、市場は乳がん、血液がん、肺がん、脳腫瘍、大腸がん、膵臓がん、膀胱がん、肝臓がん、およびその他のがんに分類されます。血液がんセグメントは、主に白血病やリンパ腫などの造血器悪性腫瘍における幹細胞ベースの治療の臨床的成功が実証されているため、2025年には32.8%のシェアで市場を支配しました。血液がんでは、CSCの分離、増殖、再注入のためのプロトコルが確立されており、CSC療法の主要な適用領域となっています。現在進行中の大規模な臨床試験、好ましい規制ガイダンス、そして医師の強力な採用が、持続的な市場優位性を支えています。さらに、血液がん治療における患者の転帰は、CSCを標的としたアプローチによって大幅に改善され、需要を促進しています。先進国における血液がんの有病率の高さと、専門の治療センターの利用可能性は、このセグメントの主導的地位をさらに強化しています。

肺がん分野は、罹患率の上昇と治療抵抗性を克服するための革新的な治療法の緊急ニーズにより、2026年から2033年にかけて最も急速な成長を遂げると予想されています。CSC標的療法は、肺腫瘍の前臨床および初期臨床研究において、特に再発および転移の低減において有望な結果を示しています。イメージング、分子プロファイリング、CSC同定における技術の進歩は、この分野の発展を加速させています。CSC療法と化学療法や免疫療法などの従来型治療の併用への注目の高まりも、成長を後押ししています。アジア太平洋地域および新興国における腫瘍学研究の拡大は、この分野の市場導入の急速な進展に貢献しています。

- アプリケーション別

用途別に見ると、市場は幹細胞を用いたがん治療と標的CSCに分類されます。幹細胞を用いたがん治療セグメントは、難治性腫瘍の治療と再発の最小化における効果が実証されていることから、2025年には40.2%のシェアで市場を席巻しました。幹細胞を用いたアプローチは、正常組織の再生とがん幹細胞の標的除去を可能にするため、包括的な治療戦略となります。特に血液腫瘍や固形腫瘍において、患者転帰の改善を裏付ける研究が増えていることから、臨床導入は好調です。さらに、規制当局の承認やバイオテクノロジー企業と病院の連携により、アクセスしやすく商業的にも導入しやすくなっています。このセグメントは、先進的な医療インフラと多額の研究開発投資に支えられ、北米と欧州で確固たる地位を築いています。

標的CSCセグメントは、プレシジョンオンコロジーとCSCシグナル伝達経路を特異的に阻害する治療法への関心の高まりを背景に、2026年から2033年にかけて23.4%という最も高い成長率を記録すると予想されています。標的アプローチは、従来の治療法と比較して治療の特異性を高め、副作用を軽減します。分子プロファイリング、バイオマーカー発見、薬物送達システムにおける革新は、標的CSC治療の有効性を高めています。臨床試験の増加、政府からの資金提供、そして研究機関とバイオテクノロジー企業との提携拡大も、急速な導入を後押ししています。個別化医療ががん治療の中心となるにつれ、このセグメントは世界中で注目を集めています。

がん幹細胞治療市場の地域分析

- 北米は、高度な医療インフラ、多大な研究開発投資、新規治療法の早期導入、そして臨床への展開を加速させる有利な規制枠組みに支えられ、2025年には38.7%という最大の収益シェアでがん幹細胞治療市場を席巻しました。

- この地域の患者と臨床医は、最先端の研究センター、専門病院、経験豊富な腫瘍学の専門家のサポートを受けて、個別化されたターゲット治療オプションを優先しています。

- この広範な採用は、有利な規制枠組み、高い医療費、そして主要な市場プレーヤーの強力な存在によってさらに強化され、北米は癌幹細胞療法の臨床応用と研究の両方における主要な拠点としての地位を確立しています。

米国がん幹細胞治療市場の洞察

米国のがん幹細胞治療市場は、高度な医療インフラと革新的なCSC療法の早期導入に後押しされ、2025年には北米最大の収益シェア82%を獲得すると予測されています。患者と臨床医は、転帰を改善し再発を減らす個別化治療と標的治療をますます重視するようになっています。研究開発への投資の増加に加え、大手バイオテクノロジー企業や臨床試験センターの存在も、市場の成長をさらに促進しています。さらに、FDAによるCSC療法の迅速承認に対する規制支援も、市場の拡大に大きく貢献しています。患者の高い認知度と新しい治療法の採用も、腫瘍学センターにおける幅広い受け入れを促進しています。

欧州がん幹細胞治療市場に関する洞察

欧州のがん幹細胞治療市場は、主にがん罹患率の上昇と先進治療を支援する政府の取り組みを背景に、予測期間を通じて大幅なCAGRで拡大すると予測されています。医療費の増加、都市化、そして精密医療への注目が、CSC療法の導入を促進しています。欧州の腫瘍学センターは、CSCを標的としたアプローチを標準治療と実験的治療の両方に取り入れています。患者と医師は、腫瘍の再発抑制と生存率向上の可能性に魅力を感じています。学術機関とバイオテクノロジー企業の強力な連携が、CSC療法の臨床研究と商業化をさらに後押ししています。

英国がん幹細胞治療市場に関する洞察

英国のがん幹細胞治療市場は、進行がん治療と個別化医療への需要増加に牽引され、予測期間中に注目すべきCAGRで成長すると予想されています。CSCを標的とした治療に対する患者と腫瘍専門医の認知度の高まりは、病院や研究センターにおける導入を促進しています。さらに、がん研究への政府の資金提供と支援的な償還政策も成長を刺激しています。英国の強固な医療インフラと増加する臨床試験数は、市場の拡大を継続的に牽引すると予想されます。CSC療法と従来の化学療法および免疫療法レジメンの併用も、治療効果と普及率の向上に寄与します。

ドイツのがん幹細胞治療市場に関する洞察

ドイツのがん幹細胞治療市場は、バイオテクノロジーの革新への多額の投資と精密腫瘍学の導入拡大に牽引され、予測期間中に大幅なCAGRで拡大すると予想されています。ドイツの病院や研究センターは、がんの再発率を低減し、患者の転帰を改善するために、高度なCSC療法に重点を置いています。地元のバイオテクノロジー企業と学術機関の連携は、新規治療法の臨床応用を促進しています。さらに、革新的ながん治療への認知度と、安全な臨床試験を支援する強力な規制枠組みも、導入を促進しています。ドイツは、技術的に高度で持続可能なヘルスケアソリューションに重点を置いており、市場の成長をさらに後押ししています。

アジア太平洋地域のがん幹細胞治療市場に関する洞察

アジア太平洋地域のがん幹細胞治療市場は、2026年から2033年の予測期間中、中国、日本、インドなどの国々におけるがん罹患率の増加、医療費の増加、そして研究インフラの拡大を背景に、23%という最も高いCAGRで成長すると見込まれています。臨床医と患者の間でCSC療法への認知度が高まっていることから、在宅医療と商業医療の両方の現場で導入が進んでいます。バイオテクノロジーと個別化医療を推進する政府の取り組みも、市場の成長をさらに後押ししています。この地域は臨床試験と幹細胞研究の拠点として台頭しており、治療法へのアクセスと費用対効果が向上しています。急速な都市化と医療における技術導入の進展も、この地域の力強い市場拡大に貢献しています。

日本におけるがん幹細胞治療市場の洞察

日本のがん幹細胞治療市場は、先進的な医療制度、多額の研究開発投資、そして個別化医療への注力により、急速に成長しています。がん罹患率の上昇とCSCを対象とした臨床試験の増加が、CSC療法の導入を加速させています。CSC療法を従来の治療法や高度な診断法と組み合わせることで、患者の転帰が改善され、再発率が低下します。日本の高齢化と、低侵襲性および標的治療への重点化も、需要をさらに押し上げています。さらに、がん研究に対する支援的な規制枠組みと政府の資金提供は、CSC療法の商業化を加速させています。

インドのがん幹細胞治療市場の洞察

インドのがん幹細胞治療市場は、2025年にアジア太平洋地域最大の市場収益シェアを占めました。これは、がん罹患率の増加、医療インフラの拡大、そして患者と医師の意識の高まりによるものです。インドは臨床研究とバイオテクノロジーの革新における重要な拠点として台頭しており、複数の国内企業がCSCを標的とした治療法を開発しています。がん治療と個別化医療を推進する政府の取り組み、そして手頃な価格の治療選択肢が市場の成長を牽引しています。急速な都市化、可処分所得の増加、そして国際協力へのアクセスも、病院や研究センターにおける導入を後押ししています。

がん幹細胞治療の市場シェア

がん幹細胞治療業界は、主に以下のような確立した企業によって牽引されています。

- フェイト・セラピューティクス社(米国)

- オートラス・セラピューティクス(米国)

- リネージセルセラピューティクス社(米国)

- BioNTech SE(ドイツ)

- ギリアド・サイエンシズ(米国)

- アダプティミューン・セラピューティクスPLC(英国)

- BeOne Medicines(米国)

- アッヴィ社(米国)

- サーモフィッシャーサイエンティフィック社(米国)

- ミルテニー・バイオテック(ドイツ)

- STEMCELL Technologies Inc.(カナダ)

- PromoCell GmbH(ドイツ)

- ロンザグループAG(スイス)

- マクロジェニックス社(米国)

- オンコメッド・ファーマシューティカルズ社(米国)

- 富士フイルム アーバインサイエンティフィック(米国)

- シノバイオロジカル社(中国)

- バイオノミクス社(オーストラリア)

- マクロジェニックス社(米国)

- Imugene Ltd(オーストラリア)

世界のがん幹細胞治療市場の最近の動向は何ですか?

- 2025年8月、スタンフォード大学医学部の小規模な初期段階の試験で、実験的抗体薬(ブリキリマブ)により、幹細胞移植を必要とする小児が毒性のある化学療法や放射線の前処置を回避できるようになり、ドナー細胞の統合が改善され、移植の安全性の潜在的な進歩となることが報告されました。

- 2025年8月、EUはドロキュビセル(UM171で強化された同種臍帯由来CD34細胞)を造血幹細胞移植に使用することを承認し、がん治療における次世代幹細胞療法の世界的な規制範囲を拡大しました。

- 2025年7月、UCLAの研究者らは、患者の造血幹細胞を再プログラムすることで、がんと闘うT細胞を再生可能に供給できることを実証した初のヒト臨床試験を報告した。これは、耐性がんと闘うための新しい内部免疫療法プラットフォームを提供するものである。

- 2025年5月、画期的なランダム化比較試験により、CAR-T細胞免疫療法が進行性固形腫瘍患者の生存期間を標準治療よりも約40%延長することが示され、固形がんに対するCAR-Tの初の成功した結果の一つとなり、血液がん以外の分野への拡大の可能性を示唆しました。

- 2023年4月、米国FDAは、臍帯血幹細胞移植を受ける成人および小児の血液がん患者における好中球回復の改善と感染リスクの低減を目的とした、新規同種臍帯血由来細胞療法であるOmisirge(オミデュビセルオンLV)を承認しました。これは、米国における幹細胞ベースのがん治療の普及にとって重要なマイルストーンとなります。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。