世界の航空試験装置市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

1.44 Billion

USD

15.08 Billion

2025

2033

USD

1.44 Billion

USD

15.08 Billion

2025

2033

| 2026 –2033 | |

| USD 1.44 Billion | |

| USD 15.08 Billion | |

| % | |

|

世界の航空試験装置市場のセグメンテーション、システム別(電力試験、機器、空気圧試験装置、油圧試験装置、電気試験装置、その他)、航空機の種類別(有人航空機および無人航空機)、用途別(軍事および商業) - 2033年までの業界動向および予測

航空試験装置市場規模

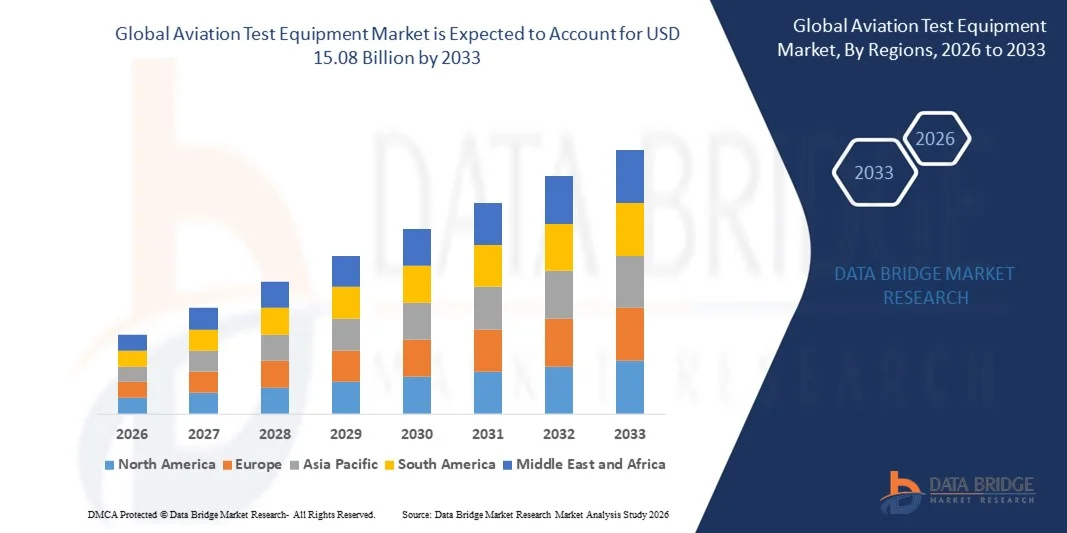

- 世界の航空試験装置市場規模は2025年に14億4000万米ドルと評価され、予測期間中に5.80%のCAGRで成長し、2033年までに150億8000万米ドルに達すると予想されています。

- 市場の成長は、厳しい安全規制と正確な診断とメンテナンスの必要性に支えられ、商業、軍事、防衛航空部門全体で高度な航空機試験ソリューションの需要が高まっていることが主な要因です。

- さらに、自動化およびデジタル試験システム、予知保全ソリューション、IoT対応機器の導入の増加により、運用効率と信頼性が向上し、航空試験機器の普及が加速し、市場拡大が大幅に促進されています。

航空試験装置市場分析

- 航空試験装置は、航空機および関連部品の性能、安全性、信頼性を評価、監視、保証するために設計された診断、構造、推進、および航空電子機器の試験システムで構成されています。これらのシステムは、MRO(整備、修理、オーバーホール)、製造、パイロット訓練の分野で使用されています。

- 航空試験装置の需要の高まりは、主に航空機の拡大、老朽化した航空機の近代化、軍事費と防衛費の増加、メンテナンス業務の最適化と運用停止時間の削減を目的とした自動化された高精度試験ソリューションの導入の増加によって促進されています。

- 北米は、大規模な航空宇宙製造拠点の存在、防衛予算の増加、高度な航空機試験ソリューションの需要の高まりにより、2025年には45%以上のシェアで航空試験装置市場を支配しました。

- アジア太平洋地域は、航空会社の増加、航空機製造の増加、中国、日本、インドなどの国々における急速な都市化により、予測期間中に航空試験装置市場で最も急速に成長する地域になると予想されています。

- 有人航空機セグメントは、2025年には62.8%の市場シェアで市場を席巻しました。これは、世界的に多数の商用航空機と軍用航空機が配備前に厳格な試験を必要とするためです。有人航空機は、パイロットの安全、規制遵守、そして任務遂行能力を確保するために、包括的なシステム診断に大きく依存しており、高度な試験装置に対する需要が高まっています。メーカーやMROサービスプロバイダーは、複雑な航空電子機器、電気、油圧、空気圧システムに対応できる堅牢な試験ソリューションを優先し、市場における優位性を強化しています。

レポートの範囲と航空試験装置市場のセグメンテーション

|

属性 |

航空試験装置の主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジ市場調査チームがまとめた市場レポートには、市場価値、成長率、市場セグメント、地理的範囲、市場プレーヤー、市場シナリオなどの市場洞察に加えて、専門家による詳細な分析、輸入/輸出分析、価格分析、生産消費分析、ペストル分析が含まれています。 |

航空試験装置市場の動向

自動化およびデジタル航空機試験システムの導入増加

- 航空試験装置市場における顕著なトレンドとして、自動化およびデジタル試験ソリューションの導入増加が挙げられます。これは、民間および防衛セクターにおける航空機診断の迅速化、正確性、信頼性の高まりを背景にしています。これらのシステムは、整備、修理、オーバーホール(MRO)業務の効率性を向上させるとともに、予知保全と安全コンプライアンスのための正確なデータ収集を可能にします。

- 例えば、ハネウェルとロックウェル・コリンズは、航空機メーカーや航空会社が包括的なシステムチェックを効率的に実施できるよう、デジタルテストベンチと自動診断プラットフォームを提供しています。こうしたソリューションは、故障検出の向上、人的ミスの削減、航空機のターンアラウンドタイムの短縮に役立っています。

- 複雑な航空機システムのリアルタイム監視と性能評価に対する運航者の需要が高まるにつれ、デジタル航空電子機器試験システムの統合が加速しています。この傾向により、自動試験装置は現代の航空機開発、認証、そして運用信頼性にとって不可欠なものとなっています。

- 整備、修理、オーバーホールサービスプロバイダーは、旧型および次世代の航空機プラットフォームの両方に高度な試験ソリューションを導入しています。自動飛行制御システム試験やエンジン診断などのアプリケーションは、多機能試験装置の革新を推進しています。

- 自動化された機器を活用した迅速な試験サイクルを通じて、航空機のダウンタイムと運航中断を削減することにますます重点が置かれています。これらのソリューションは、特に大規模な航空機を運航する航空会社にとって、継続的な耐空性と運航準備の維持を促進します。

- 多機能、ポータブル、ネットワーク化された試験プラットフォームは、航空機システムやデータ管理ツールとのシームレスな統合を可能にするため、需要が拡大しています。この傾向は、デジタル化、予測化、そしてコネクテッド化された航空整備エコシステムへの移行を加速させています。

航空試験装置市場の動向

ドライバ

高度なメンテナンスおよび診断ソリューションの需要の高まり

- 航空業界では、航空機の健全性、システム性能、そして予知保全の必要性に関する詳細な情報を提供できる高度なメンテナンスおよび診断ソリューションへの需要が高まっています。これらのソリューションにより、運航者はメンテナンススケジュールの最適化、運用コストの削減、そして飛行安全性の向上を実現できます。

- 例えば、GEアビエーションのような企業は、航空会社がエンジンの性能を追跡し、メンテナンスの必要性を正確に予測できるようにする高度な診断およびヘルスモニタリングソリューションを提供しています。このようなシステムは、航空機の信頼性を高め、計画外のダウンタイムを最小限に抑え、航空機部品の耐用年数を延ばします。

- 航空機の近代化と航空機システムの複雑化により、ハードウェアとソフトウェアの分析を組み合わせた統合テストソリューションの導入が促進されています。これらのプラットフォームは、複数の航空機サブシステムにわたるトラブルシューティング、キャリブレーション、システム検証の効率化をサポートします。

- 防衛部門は、厳格な運用準備と信頼性の要件を満たすために、自動化・ネットワーク化された試験装置への依存度を高めています。その用途には、航空電子機器の試験、レーダーシステムの診断、電子戦機器の保守などが含まれます。

- 運航上の安全性、規制遵守、ライフサイクル管理への重点が、この推進力を強化し続けています。航空会社、MROプロバイダー、そして効率性、安全性、信頼性の向上を目指すOEMにとって、高度な試験・診断ソリューションは不可欠なものになりつつあります。

抑制/挑戦

高度な試験装置の高コストと複雑さ

- 航空試験装置市場は、高度な試験ソリューションの高コストと技術的複雑さ、そして専門知識、校正、メンテナンスが必要となることから、大きな課題に直面しています。これらの要因により、総所有コストが増加し、小規模事業者やMRO事業者による導入が制限される可能性があります。

- 例えば、カーティス・ライト社のような企業は、複雑な設計、統合、ソフトウェア構成を伴う高精度の飛行制御および航空電子機器試験システムを提供しています。こうした複雑さは、訓練を受けた人員を必要とし、調達および運用コストの増加につながります。

- 多機能で自動化されたテスト機器の開発には、高度なハードウェア、独自のソフトウェア、航空基準への厳格な準拠が必要であり、導入期間が長くなり、コストが上昇します。

- 希少部品、高級素材、特殊な電子部品への依存は、サプライチェーンの脆弱性を招き、生産の拡張性に影響を与えます。これにより、メーカーと事業者双方にとって、財務面と物流面の課題が増大します。

- 市場の成長は、厳格な航空規制要件を満たしながら、性能、信頼性、費用対効果のバランスを取ることの難しさによって制約されています。これらの課題は、メーカーに対し、安全性と運用の卓越性を確保しながら、効率的なイノベーションを推進することを迫っています。

航空試験装置市場の範囲

市場は、システム、航空機の種類、およびアプリケーションに基づいて分割されています。

- システム別

システムに基づいて、航空試験装置市場は、電力試験装置、空気圧試験装置、油圧試験装置、電気試験装置、その他に分類されます。電気試験装置セグメントは、航空機の電気システム、航空電子機器、機内電子機器の検証における重要な役割に牽引され、2025年には最大の市場収益シェアを占めました。電気試験装置は、システムの信頼性、航空基準への準拠、予知保全活動のサポートを確保する能力があるため、広く採用されています。航空機の電気システムの複雑化と、安全性と運用効率への関心の高まりにより、市場ではこのセグメントに対する強い需要が見込まれています。高度な診断ソフトウェアと自動試験ソリューションとの統合により、航空宇宙メーカーやMROプロバイダーの間で電気試験装置の魅力がさらに高まります。

空気圧試験装置セグメントは、民間航空機および軍用航空機の試験における採用の増加を背景に、2026年から2033年にかけて最も高い成長率を示すと予想されています。空気圧システムは、飛行制御、ブレーキ、着陸装置の動作に不可欠であり、その精密な試験は運用の安全性と効率性を確保します。小型で自動化された空気圧試験装置の進歩により、航空宇宙エンジニアはより迅速かつ正確な試験を実施できるようになり、ダウンタイムとメンテナンスコストを削減できます。軽量で信頼性の高い空気圧コンポーネントを搭載した無人航空機の需要増加も市場の成長に貢献するとともに、システム検証に関する規制要件もこのセグメントの採用を促進しています。

- 航空機の種類別

航空機の種類に基づいて、航空試験装置市場は有人航空機と無人航空機に分類されます。有人航空機セグメントは、配備前に厳格な試験を必要とする商用航空機および軍用航空機の大規模な世界的フリートに牽引され、2025年には市場収益シェアの62.8%を占めました。有人航空機は、パイロットの安全、規制遵守、そして任務遂行能力を確保するために包括的なシステム診断に大きく依存しており、高度な試験装置に対する需要を支えています。メーカーやMROサービスプロバイダーは、複雑な航空電子機器、電気、油圧、空気圧システムに対応できる堅牢な試験ソリューションを優先しており、市場における優位性を強化しています。

無人航空機セグメントは、監視、貨物輸送、軍事作戦におけるドローンの急速な普及を背景に、2026年から2033年にかけて最も急速な成長を遂げると予測されています。物流や農業を含む商業分野における無人航空機の導入拡大に伴い、信頼性、精度、そして可搬性に優れた試験ソリューションが求められています。無人航空機コンポーネント向けに特別に設計された小型・自動化試験システムの革新が市場の成長を加速させる一方、無人航空機の安全性と性能に関する規制基準の強化も、このセグメントへの投資をさらに促進しています。

- アプリケーション別

航空試験装置市場は、用途別に軍事用と民間用に分類されます。厳格な安全基準と、高精度でミッション対応可能な航空機システムへの切実なニーズに支えられ、軍事用セグメントは2025年に最大の市場収益シェアを占めました。軍事航空では、極限環境下における運用信頼性を確保するために、アビオニクス、兵器統合、推進システム、通信ネットワークの高度な試験が求められています。政府機関や防衛関連請負業者は、複雑で高性能な航空機に対応できる高度な試験装置に多額の投資を行っており、このセグメントの優位性を維持しています。

民間航空部門は、特に新興市場における旅客および貨物航空輸送の拡大に牽引され、2026年から2033年にかけて最も急速な成長を遂げると予想されています。航空機の近代化プログラムの増加と、効率的なメンテナンス、修理、オーバーホール業務への需要の高まりにより、高度な試験ソリューションの導入が促進されています。民間航空事業者は、安全性を確保し、ダウンタイムを最小限に抑え、予知保全戦略をサポートする試験装置を求めており、スマート診断や自動化システムとの技術統合が市場の成長をさらに加速させています。

航空試験装置市場の地域分析

- 北米は、大規模な航空宇宙製造拠点の存在、防衛予算の増加、高度な航空機試験ソリューションの需要の高まりにより、2025年には45%を超える最大の収益シェアで航空試験装置市場を支配しました。

- この地域の航空宇宙企業やMROプロバイダーは、電気や油圧試験システムなどの高度な試験装置が提供する精度、信頼性、自動化を高く評価しています。

- この広範な採用は、航空インフラへの政府および民間部門の多額の投資、強力な研究開発能力、主要な航空宇宙企業の存在によってさらに支えられており、北米は航空試験機器ソリューションのリーダーとしての地位を確立しています。

米国航空試験装置市場の洞察

米国の航空試験装置市場は、2025年には北米で最大の収益シェアを獲得すると予測されています。これは、航空宇宙産業の拡大と航空機整備・安全プログラムへの投資増加によるものです。高度な航空電子機器試験、構造健全性評価、自動診断システムへの需要が市場の成長を加速させています。例えば、ハネウェル・エアロスペースなどの企業は、民間航空機および防衛航空機の試験要件に対応するため、試験装置ポートフォリオを拡大しています。さらに、航空会社の機材増強や改修計画の増加も市場の成長を後押ししています。IoT対応とデータ駆動型の試験ソリューションの統合は、予知保全を強化し、運用停止時間を削減することで、市場の拡大を支えています。

欧州航空試験装置市場に関する洞察

欧州の航空試験装置市場は、EUの厳格な航空安全規制と大手航空機メーカーの存在を背景に、予測期間を通じて安定した年平均成長率(CAGR)で成長すると予測されています。この地域では、運航安全基準の維持のため、高度な構造試験装置、推進試験装置、航空電子機器試験装置に対する需要が高まっています。例えば、エアバスは革新的な試験ソリューションを活用し、航空機の信頼性向上と整備コストの削減に取り組んでいます。フランスやイタリアなどの国々における航空宇宙分野への投資増加は、民間航空機および防衛分野における導入を促進しています。また、欧州では、新型航空機の製造とMRO活動の両方において、自動化およびデジタル試験システムの導入が増加しています。

英国航空試験装置市場に関する洞察

英国の航空試験装置市場は、同国の強力な航空宇宙部門と航空機の安全性と性能への注力に牽引され、予測期間中に顕著なCAGRで拡大すると予想されています。市場は、特にロンドンとミッドランドの航空宇宙ハブにおける航空電子機器および構造試験装置への高い需要の恩恵を受けています。例えば、BAEシステムズは、航空機の整備および認証プロセスを強化するために、高度な試験ソリューションを導入しています。英国の熟練した労働力、堅牢な研究開発エコシステム、そしてイノベーションへの重点は、商用および防衛用途における高度な試験装置の使用を促進しています。安全基準への準拠に対するニーズの高まりとデジタル試験技術の導入も、市場の成長をさらに後押ししています。

ドイツの航空試験装置市場の洞察

ドイツの航空試験装置市場は、同国の強力な航空宇宙製造基盤と精密エンジニアリングへの注力に支えられ、予測期間中に大幅なCAGRで成長すると予想されています。自動化された高精度試験装置の導入は、民間航空機、ビジネス航空機、防衛航空機の各分野で増加しています。例えば、ルフトハンザ・テクニックは、航空機の信頼性と安全性を確保するために、高度な診断および構造試験ツールを活用しています。ドイツの確立された航空宇宙エコシステムと、デジタル試験および予知保全技術への投資が、需要を牽引しています。環境効率の高い次世代試験ソリューションの統合は、地域の規制要件と消費者の期待に合致しています。

アジア太平洋地域の航空試験装置市場に関する洞察

アジア太平洋地域の航空試験装置市場は、2026年から2033年にかけて、航空会社の保有機数の増加、航空機製造の増加、そして中国、日本、インドなどの国々における急速な都市化を背景に、最も高いCAGRで成長すると見込まれています。この地域における民間航空および防衛航空の拡大は、航空電子機器、推進装置、構造試験装置を含む高度な試験ソリューションへの大きな需要を生み出しています。例えば、中国東方航空は、航空機運用の最適化を目指し、最新の診断・整備システムに投資しています。航空宇宙産業の近代化を促進する政府の取り組みに支えられ、デジタル化および自動化された試験ソリューションの導入が拡大していることも、市場の成長をさらに加速させています。さらに、アジア太平洋地域は航空部品の製造拠点として台頭しており、試験装置への費用対効果の高いアクセスを確保しています。

日本航空試験装置市場インサイト

日本の航空試験装置市場は、先進的な航空宇宙技術、航空機の安全性への注力、そして老朽化した機材の近代化計画により、着実な成長を遂げています。日本の航空会社とMROプロバイダーは、運用効率の向上を目指し、精密試験と予知保全ソリューションを重視しています。例えば、三菱重工業は次世代航空機向けに自動化された航空電子機器および構造試験システムを導入しています。IoTとAIを活用した診断ツールの統合は、予防保全の促進、ダウンタイムの削減、安全性の向上に役立っています。日本は技術革新と高品質な航空宇宙基準を重視しており、市場への導入を引き続き推進しています。

中国航空試験装置市場に関する洞察

中国の航空試験装置市場は、民間航空および防衛航空の急速な拡大、政府の取り組み、そして国内航空会社の保有機数の増加に牽引され、2025年にはアジア太平洋地域最大の収益シェアを占めると予測されています。安全規制を満たすため、航空電子機器、推進装置、構造評価において高度な試験ソリューションの導入が進んでいます。例えば、中国商用飛機集団(COMAC)は、C919およびARJ21航空機プログラムをサポートするために、最先端の試験装置への投資を行っています。スマート製造、デジタル化されたMRO業務、そして現地生産の試験システムへの取り組みが、市場の成長をさらに促進しています。成長を続ける中国の航空宇宙産業、そして予知保全と運用信頼性への関心の高まりは、依然として重要な成長要因です。

航空試験装置の市場シェア

航空試験装置業界は、主に、次のような定評のある企業によって主導されています。

- ハネウェル・インターナショナル(米国)

- エアバス(オランダ)

- コリンズ・エアロスペース(米国)

- 3M(米国)

- ボーイング(米国)

- テラダイン社(米国)

- ロールス・ロイス社(英国)

- ムーグ社(米国)

- ゼネラル・エレクトリック・カンパニー(米国)

- キャピタルワークスLLC(米国)

- ゼネラル・エレクトリック・アビエーション(米国)

- Testek Solutions(米国)

- SPHEREA(フランス)

- DACインターナショナル社(米国)

- ロッキード・マーティン社(米国)

- アイディアル・エアロスミス(米国)

- DMA(米国)

- インターナショナル・エアロ・エンジニアリング(米国)

- TESSCORN SYSTEMS INDIA PVT. LTD (インド)

世界の航空試験装置市場の最新動向

- 2025年10月、米国国防総省は、コンソリデーテッド・コントラクターズ・カンパニー(CCC)に対し、Nav-Aids社製の圧力試験アダプターの供給契約を締結しました。この契約により、特殊な地上支援試験ツールの需要が高まり、航空試験装置市場の活性化が期待されます。これらのアダプターは、米陸軍の整備部隊がブラックホーク・ヘリコプターの整備に使用する予定で、軍用航空機の整備および運用即応体制の支援における精密試験装置への需要の高まりを浮き彫りにしています。この契約は、防衛航空作戦における高度な試験ソリューションの戦略的役割を強調し、地上支援装置の市場導入と技術向上を促進するものです。

- シンガポール航空は2025年9月、プラット・アンド・ホイットニー・カナダと提携し、ボーイング787ドリームライナーに搭載される34基のAPS5000補助動力装置(APU)の15年間の保守契約を締結しました。この長期契約は、APUの診断・保守ツールの利用率を高めることで、航空試験装置市場にプラスの影響を与えると予測されています。この契約は、民間航空における予知保全と信頼性の高い試験システムへの関心の高まりを反映しており、航空会社やMROプロバイダーが運航効率を確保し、ダウンタイムを削減するために高度な試験装置への投資を促進するものです。

- 2025年9月、自動試験システム(ATS)を通じて米空軍の開発、調達、維持管理を支援するため、33社に9,800億ドル規模の契約が締結されました。この大規模な投資は、特に電子システム診断および自動試験ソリューションにおいて、航空試験装置市場の拡大につながると期待されています。ATSは軍用航空機および兵器システムのコンピュータ制御試験を提供しており、整備および試験における自動化のトレンドの高まりを浮き彫りにしています。この契約は、精密試験技術の革新を促進し、防衛航空機システムの信頼性を向上させ、次世代自動試験装置の導入を加速させることが期待されています。

- 2025年6月、ボーサイト社は、統合初等パイロット訓練(JPPT)プログラムに基づき、T-6AテキサンII訓練機群全体の航空電子機器を近代化する21億8000万ドルの契約を米空軍から獲得しました。この契約は、航空試験装置市場、特に航空電子機器診断およびシミュレーションベースの試験ツールの成長を促進すると期待されています。この近代化は、パイロット訓練用の機体およびシミュレータのアップグレードをカバーしており、訓練環境における高度な試験システムへの需要の高まりを強調しています。この取り組みは、軍用航空における安全性、効率性、運用即応性を向上させるために、デジタルおよび自動化された試験ソリューションを統合するという、より広範な市場動向を反映しています。

- 2023年11月、ルフトハンザテクニックはドバイ航空ショーにおいて、エミレーツ航空とエアバスA380型機のベースメンテナンスサービス(BMS)契約を締結しました。この契約により、ルフトハンザテクニックフィリピンは2026年10月までにさらに23機のA380型機のCチェックを実施することとなり、商業MRO業務における航空試験装置の需要が高まります。この契約は、大型で複雑な航空機を効率的に整備するために、市場が高度な試験・診断ツールに依存していることを示しています。また、高度な整備サービスを専門業者にアウトソーシングする傾向が高まっていることも浮き彫りにしており、商業航空分野全体で自動化された高精度試験ソリューションの導入が促進されています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。