世界の自律型手術ロボット市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

1.59 Billion

USD

4.48 Billion

2024

2032

USD

1.59 Billion

USD

4.48 Billion

2024

2032

| 2025 –2032 | |

| USD 1.59 Billion | |

| USD 4.48 Billion | |

| % | |

|

世界の自律型外科用ロボット市場のセグメンテーション、タイプ別(外科システム、器具、付属品、サービス)、用途別(一般外科、泌尿器科外科、婦人科外科、整形外科、心臓外科、頭頸部(神経学を含む)外科、その他の外科)、エンドユーザー別(病院、外来手術センター、その他) - 2032年までの業界動向と予測

自律型外科ロボット市場規模

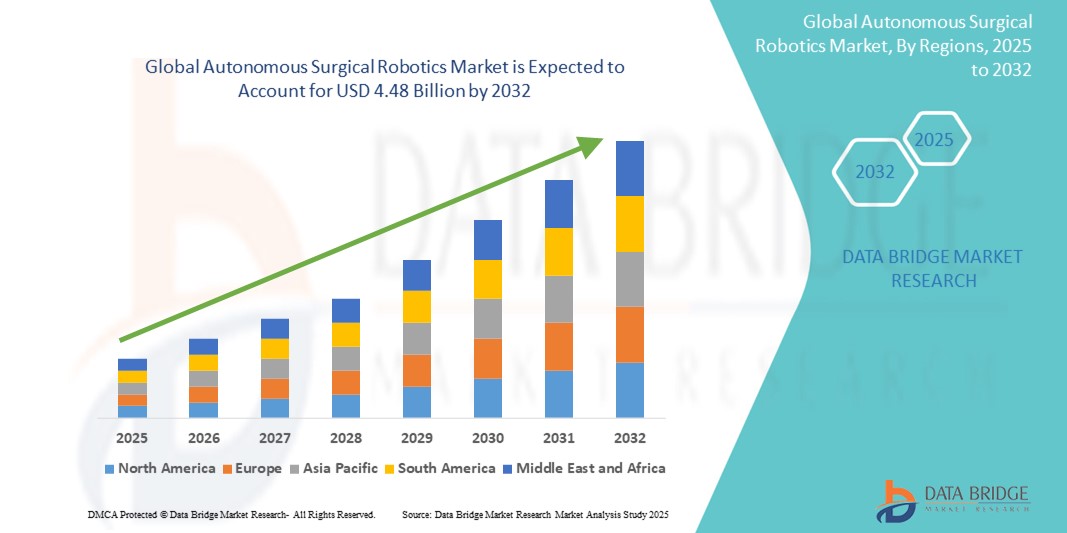

- 世界の自律型手術ロボット市場規模は2024年に15億9000万米ドルと評価され、予測期間中に13.80%のCAGRで成長し、2032年には44億8000万米ドル に達すると予想されています 。

- 市場の成長は、手術の自動化とロボット支援手術の採用の増加と技術の進歩によって主に推進されており、手術室と外来手術の両方でデジタル化が進んでいます。

- さらに、精密で低侵襲性、そしてAIを統合した外科ソリューションへの需要の高まりにより、自律型外科ロボットは外科技術における次世代の進歩として確立されつつあります。これらの要因が重なり合い、自律型外科ロボットソリューションの普及が加速し、業界の成長を大きく後押ししています。

自律型外科ロボット市場分析

- 高度な画像処理、AI駆動型ナビゲーション、そしてロボットの精密性を活用し、最小限の人的介入で低侵襲手術を行う自律型手術ロボットは、現代の手術室においてますます重要になっています。これらのシステムは、手術精度の向上、合併症の低減、回復時間の短縮、そしてアクセスが困難な解剖学的部位における複雑な手術を可能にします。

- 自律型手術ロボットシステムの需要増加は、主に手術を必要とする慢性疾患の増加、低侵襲技術の採用の増加、AIと機械学習の技術進歩、そして熟練外科医の世界的な不足によって促進されている。

- 北米は、ロボット手術プラットフォームの早期導入、確立された医療インフラ、有利な償還ポリシー、そしてIntuitive Surgical、Medtronic、Johnson & Johnsonといった大手企業の強力なプレゼンスにより、2024年には自律型手術ロボット市場において最大の収益シェア42.5%を獲得し、市場を席巻しました。米国は、三次医療機関や手術センターへの導入が広く、AIを活用した意思決定支援ツールの急速な導入により、この地域の市場をリードしています。

- アジア太平洋地域は、予測期間中に自律手術ロボット市場で最も急速に成長する地域になると予想されており、医療投資の増加、医療観光の増加、手術インフラの改善、中国やインドなどの人口の多い国での精密手術介入の需要の増加により、2025年から2032年にかけて19.3%のCAGRで成長すると予測されています。

- 外科システム分野は、2024年には自律型外科用ロボット市場において最大の市場収益シェア58.3%を占め、市場を席巻しました。これは、人間の介入を最小限に抑えて外科手術を実行する完全統合型ロボットプラットフォームへの需要の高まりによるものです。これらのシステムは、正確な制御、外傷の軽減、回復時間の短縮を実現し、患者の転帰改善と病院のコスト効率向上に貢献します。

レポートの範囲と自律手術ロボット市場のセグメンテーション

|

属性 |

自律型手術ロボットの主要市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

自律型手術ロボット市場の動向

「インテリジェントシステム機能と手術精度の進歩」

- 世界的な自律型外科ロボット市場において、重要な加速トレンドとなっているのは、高度な人工知能(AI)、機械学習、リアルタイムデータ分析をロボット支援外科プラットフォームに統合することです。これらの技術は、手術計画、術中意思決定、そして手術遂行能力を向上させ、低侵襲手術における精度、安全性、そして個別化の向上を実現します。

- 例えば、メドトロニックのHugo RASシステムやCMR SurgicalのVersiusシステムといった主要プラットフォームには、AI搭載モジュールが搭載されており、リアルタイムの解剖学的マッピング、器具の軌道調整、自動安全プロトコルなどにより外科医を支援します。これらの機能により、ヒューマンエラーの可能性が大幅に低減され、患者の転帰が向上します。

- ロボットシステムへのAI統合により、手術パターンの継続的な学習、合併症予防のための予測分析、そして将来の介入を最適化するための術後データ分析が可能になります。一部のシステムは、解剖学的ランドマークを自律的に識別し、組織の反応を評価し、それに応じてツールを誘導することで、手術の重要な局面における手動操作への依存を最小限に抑えることができます。

- これらのインテリジェント手術プラットフォームには、自然言語処理(NLP)機能もますます組み込まれており、外科医は手術中にハンズフリーの音声コマンドを通じてロボットシステムと対話することができます。これにより、ワークフローの中断が軽減され、複雑な手術中の集中力が向上します。

- さらに、自律ロボットを病院全体の電子健康記録(EHR)および画像システムに統合することで、術前データのインポートと術後の結果の追跡が可能になり、より合理化され接続された外科エコシステムを構築できます。

- 高度に自動化され、AIを活用したロボット手術プラットフォームへの需要の高まりは、先進国と新興国の医療システムの両方において、手術室を急速に変革しています。病院や手術センターは、手術時間の短縮、手術精度の向上、合併症率の低減を実現する技術を優先しており、自律型手術ロボットの持続的な市場成長を促進しています。

自律型手術ロボット市場の動向

ドライバ

「外科的治療の需要増加と技術の進歩によるニーズの高まり」

- 慢性疾患の増加と世界的な高齢化の進展は、高度な外科手術に対する需要を大きく押し上げています。医療システムが手術の精度、一貫性、そしてより良い結果を求める中、自律型外科ロボットの導入が加速しています。

- 例えば、2024年4月、Intuitive Surgicalは、複雑な手術における自律操縦性の向上を目的としたAIベースの機能強化を組み込んだda Vinciシステムのアップデートを発表しました。主要企業によるこのような戦略的イノベーションは、予測期間中の自律手術ロボティクス業界の成長を牽引すると予想されます。

- 病院や外科センターが手術時間の短縮、手術精度の向上、患者の安全性の向上に注力する中、自律型外科ロボットは、リアルタイム分析、視覚化の向上、ツールの自動制御などの優れた機能を提供し、従来の手動手術を大幅に向上させます。

- さらに、低侵襲手術の人気の高まりと入院期間の短縮の需要により、病院のITシステムへのシームレスな統合、AIベースの意思決定、遠隔制御オプションを備えた自律型ロボットが現代の手術室の中心的なコンポーネントになりつつあります。

- ロボットによる精密な手術の利便性、合併症リスクの低減、外科医の疲労軽減、そしてシミュレーションプラットフォームによるトレーニング支援機能は、一般外科、整形外科、心臓血管外科、脳神経外科など、あらゆる外科手術において自律型手術ロボットの導入を推進する重要な要因です。外来ロボット手術への需要増加と、モジュール式でユーザーフレンドリーなロボットシステムの普及も、市場の成長に寄与しています。

抑制/挑戦

「初期費用の高さとデータセキュリティへの懸念」

- ロボット手術システムの高い初期費用、メンテナンス、トレーニング、必要なインフラのアップグレードの費用は、特に発展途上国や予算が限られている医療市場において、広く普及するための大きな障壁となっています。

- 例えば、高度な手術用ロボットスイートを導入するための平均コストは200万ドルを超える可能性があり、小規模な病院や外来手術センターではROIが重要な考慮事項になります。

- さらに、ハッキング、データ漏洩、AI操作といったコネクテッドロボットデバイスを取り巻くサイバーセキュリティ上の懸念は、ますます大きなリスクをもたらしています。手術用ロボットがネットワーク接続とクラウドベースの分析にますます依存するようになるにつれ、患者データと手術プロトコルの保護は極めて重要になります。

- 強力なデータ暗号化、安全なソフトウェア アーキテクチャ、頻繁なシステム更新、国際的な医療 IT セキュリティ標準 (HIPAA、GDPR など) への準拠を通じてこれらの課題に対処することは、関係者の信頼を築くために不可欠です。

- ストライカー、メドトロニック、ジョンソン・エンド・ジョンソンなどの企業は、自律システムの手頃な価格とセキュリティの両方を向上させるために多額の投資を行っており、スケーラブルなモデルとサイバーセキュリティが組み込まれたプラットフォームを提供している。

- 費用対効果の高いロボット・アズ・ア・サービス(RaaS)モデルの革新、外科医のトレーニングプログラムの拡大、臨床的利点の認識の向上を通じてこれらのハードルを克服することは、自律型外科 ロボット市場の持続的な成長に不可欠です。

自律型外科ロボット市場の展望

市場は、タイプ、アプリケーション、エンドユーザーに基づいてセグメント化されています。

- タイプ別

自律型外科用ロボット市場は、種類別に外科システム、器具・付属品、そしてサービスに分類されます。外科システム分野は、人間の介入を最小限に抑えて外科手術を遂行する完全統合型ロボットプラットフォームへの需要の高まりに牽引され、2024年には58.3%という最大の市場収益シェアを占めました。これらのシステムは、正確な制御、外傷の軽減、そして回復時間の短縮を実現し、患者の転帰改善と病院のコスト効率向上に貢献します。

サービス分野は、メンテナンス、ソフトウェアアップデート、トレーニング、技術サポートのニーズ増加により、2025年から2032年にかけて18.9%という最も高いCAGRを達成すると予想されています。病院がロボットインフラを拡大するにつれ、稼働時間と最適なパフォーマンスを確保するためのサポートサービスの需要が急速に高まっています。

- アプリケーション別

用途別に見ると、自律型外科ロボット市場は、一般外科、泌尿器科外科、婦人科外科、整形外科、心臓外科、頭頸部(神経科を含む)外科、その他の外科に分類されます。整形外科分野は、関節疾患の増加とロボット支援人工関節置換術の高い成功率に牽引され、2024年には31.6%と最大の市場収益シェアを占めました。ロボットシステムは、より正確なアライメントとインプラントの位置決めを可能にし、手術精度の向上と回復時間の短縮につながります。

婦人科手術分野は、特に先進国市場における低侵襲子宮摘出術および子宮筋腫摘出術の需要増加に支えられ、予測期間中に17.4%という最も高いCAGRを記録すると予想されています。

- エンドユーザー別

エンドユーザーに基づいて、自律型外科用ロボット市場は、病院、外来手術センター(ASC)、その他に分類されます。病院セグメントは、投資余力の豊富さ、多分野にわたる外科部門の存在、そして外科手術の精度と患者ケアを向上させるための技術的に高度なソリューションの導入増加により、2024年には65.2%という最大の市場収益シェアを獲得しました。

外来手術センター(ASC)セグメントは、外来手術への移行の増加、日帰り手術の需要、および小規模な臨床環境でのコンパクトでコスト効率の高いロボットシステムの導入により、2025年から2032年にかけて16.1%という最も高いCAGRで成長すると予測されています。

自律型手術ロボット市場の地域分析

- ロボット支援手術の急速な導入により、北米は2024年に42.5%という最大の収益シェアで自律手術ロボット市場を支配した。

- 有利な償還ポリシー、そしてインテュイティブ・サージカル、ストライカー、ジョンソン・エンド・ジョンソンなどの大手市場プレーヤーの存在

- この地域の高度な医療インフラは、低侵襲手術への強い需要とAIを活用した手術プラットフォームへの投資と相まって、入院と外来の両方の環境で成長を続けています。

米国の自律型手術ロボット市場の洞察

米国の自律型外科用ロボット市場は、2024年に北米最大の収益シェア81%を獲得しました。これは、ロボット手術導入におけるリーダーシップ、AI統合におけるイノベーション、そして心臓病学、整形外科、泌尿器科における手術件数の増加によるものです。高齢化人口の増加、外科医によるロボット支援への関心の高まり、そして革新的な自律型プラットフォームに対するFDA承認の増加が、業界の成長を加速させています。

欧州の自律型手術ロボット市場に関する洞察

欧州の自律型外科用ロボット市場は、2024年に世界全体の売上高の30.6%を占め、2025年から2032年にかけて年平均成長率(CAGR)17.8%で成長すると予測されています。これは、公立病院および私立病院におけるロボット技術の導入増加と、欧州委員会によるデジタルヘルスケア変革を支援する規制イニシアチブに牽引されています。ドイツ、フランス、英国などの先進国は、国家資金援助や臨床研究パートナーシップを通じて、精密手術へのアクセス拡大に注力しています。

英国の自律型手術ロボット市場に関する洞察

英国の自律型外科用ロボット市場は、外科技術革新への投資増加と、NHS主導による手術室へのロボットシステムの導入に向けた取り組みに支えられ、予測期間中に年平均成長率(CAGR)16.9%で成長すると予想されています。患者の安全性、回復の迅速化、そしてデジタル外科トレーニングプログラムへの重点が置かれることで、大学病院と地域病院の両方で導入が進んでいます。

ドイツの自律型手術ロボット市場に関する洞察

ドイツの自律型手術ロボット市場は、技術的に進歩的な医療システム、手術における自律ナビゲーションの早期導入、そしてロボット支援による腫瘍学および整形外科手術への需要の高まりにより、年平均成長率(CAGR)18.1%で拡大すると予測されています。政府支援によるAIヘルスイニシアチブと医療技術イノベーターとの提携により、ドイツは欧州におけるロボット手術導入の中心地となっています。

アジア太平洋地域の自律型手術ロボット市場に関する洞察

アジア太平洋地域の自律型外科用ロボット市場は、2024年に世界全体の収益の19.3%を占め、2025年から2032年にかけては、医療投資の増加、医療ツーリズム、そして中国、日本、インドなどの国々におけるスマート病院の導入拡大を背景に、24.0%という最も高いCAGRで成長する見込みです。高度な外科手術技術への意識の高まりと、ロボット部品のコスト効率の高い製造が、この地域の拡大に貢献しています。

日本における自律型手術ロボット市場の洞察

日本の自律手術ロボット市場は、ハイテク医療エコシステム、高齢患者の増加、そして神経科および心臓科へのロボットの早期導入に支えられ、2024年にはアジア太平洋地域の収益の26.3%を占めると予測されています。精密工学とAIに基づく診断における日本のリーダーシップは、高度な自律手術プラットフォームの開発・導入能力を高めています。

中国における自律型手術ロボット市場の洞察

中国の自律型手術ロボット市場は、2024年にはアジア太平洋地域最大のシェア41.8%を占める見込みです。これは、「健康中国2030」に基づく政府の強力な取り組み、三次医療へのアクセス向上、そしてロボットの研究開発と臨床AIへの多額の投資に支えられています。官民パートナーシップの支援を受けた企業を含む中国企業は、手頃な価格のロボットシステムを開発し、公立病院と私立病院の両方で存在感を高めています。

自律型外科ロボットの市場シェア

自律型外科用ロボット業界は、主に次のような定評ある企業によって牽引されています。

- ストライカー(米国)

- メドトロニック(アイルランド)

- スミス・ネフュー(米国)

- インテュイティブ・サージカル・オペレーションズ社(米国)

- ジョンソン・エンド・ジョンソン・サービス社(米国)

- オリンパス株式会社(日本)

- レニショーplc(英国)

- アキュレイ・インコーポレーテッド(米国)

- コリンダス・ヴァスキュラー・ロボティクス社(米国)

- Aethon(米国)

- オムニセル社(米国)

- アセンサス・サージカル社(米国)

- グローバス・メディカル(米国)

世界の自律型手術ロボット市場の最新動向

- 2024年6月、メドトロニック社は、一般外科手術におけるロボット支援手術(RAS)システム「Hugo」を評価するピボタル試験において、米国で最初の患者登録を行ったことを発表しました。この試験は、国際市場でのHugoの成功を受けて、米国におけるFDA承認取得を支援することを目的としています。このマイルストーンは、インテュイティブ・サージカル社が独占する外科用ロボット分野に革命を起こすというメドトロニック社の戦略における大きな一歩となります。

- CMR Surgicalは2024年5月、外科用ロボットシステム「Versius」のグローバル展開を加速させるため、資金調達ラウンドで1億6,500万米ドルを調達しました。この資金は、新規市場への参入と次世代デジタル手術機能の開発を支援するものです。Versiusは、モジュール設計と小規模病院や外来手術センターへの導入の容易さで高い評価を得ています。

- 2024年3月、インテュイティブ・サージカルは次世代外科用ロボットプラットフォーム「da Vinci 5」のCEマーク認証を取得しました。このシステムは、強化されたAI駆動機能、改良された触覚フィードバック、そして幅広い手術におけるより高い精度を備えています。世界中で1,200万件以上の手術がda Vinciシステムを用いて行われており、この最新版は、この分野におけるインテュイティブのリーダーシップをさらに強化するものです。

- 2024年1月、ジョンソン・エンド・ジョンソンのメドテック部門は、外科用ロボット「OTTAVA」の最新情報を発表し、2024年後半に臨床試験を開始する計画を発表しました。従来のロボットシステムとは異なり、OTTAVAはコンパクトなテーブルマウント型設計で、画像診断機能と分析機能を統合しています。この開発は、成長を続ける自律型外科用ロボット市場におけるJ&Jの継続的な取り組みを表しています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。