世界の自動車用水分離システム市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

10.32 Billion

USD

14.02 Billion

2025

2033

USD

10.32 Billion

USD

14.02 Billion

2025

2033

| 2026 –2033 | |

| USD 10.32 Billion | |

| USD 14.02 Billion | |

| % | |

|

世界の自動車用水分離システム市場の細分化、販売チャネル別(OEM(オリジナル機器メーカー)、OES(オリジナル機器サプライヤー)、独立系アフターマーケット(IAM))、車種別(乗用車用自動車用水分離システム、LCV用自動車用水分離システム、HCV用自動車用水分離システム) - 2033年までの業界動向と予測

自動車用水分離システム市場規模

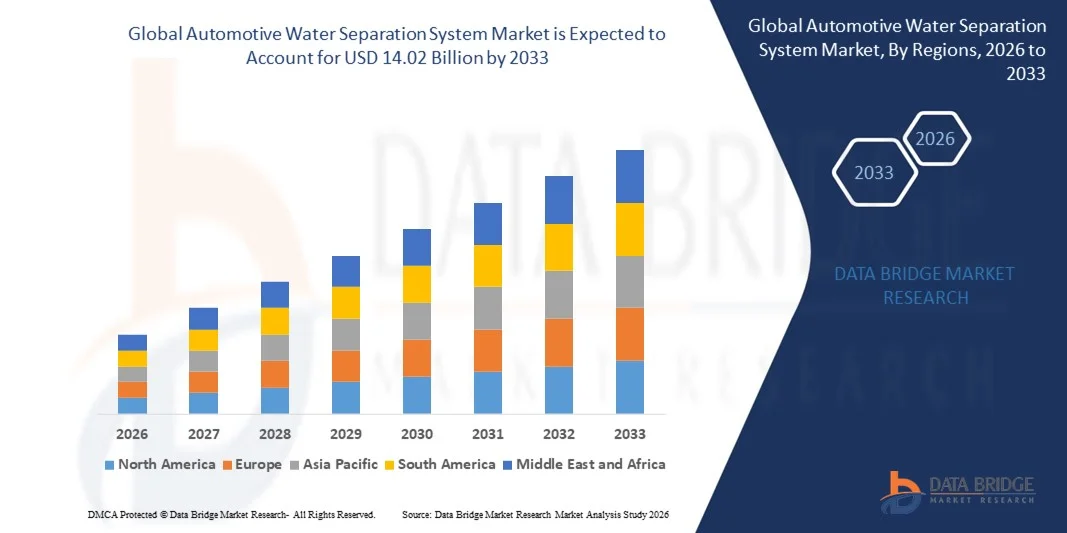

- 世界の自動車用水分離システム市場規模は2025年に103.2億米ドルと評価され、予測期間中に3.90%のCAGRで成長し、2033年には140.2億米ドル に達すると予想されています。

- 市場の成長は、燃費の向上、エンジンの摩耗の低減、全体的な性能の向上を目的とした車両への高度な濾過システムの導入の増加によって主に促進されている。

- 商用車と乗用車の需要の高まりと、より厳しい排出ガス規制が相まって、自動車用途における水分離システムの導入がさらに促進されています。

自動車用水分離システム市場分析

- 市場では、フィルター材料の改良、コンパクトな設計、分離効率の向上など、水分離システムの技術的進歩が見られ、自動車メーカーの間で魅力が高まっています。

- 電気自動車やハイブリッド車の台頭も市場に影響を与えており、メーカーは多様なパワートレインアーキテクチャにわたってシステムの信頼性と性能を確保するために最適化された流体管理ソリューションを求めています。

- 北米は、商用車の採用増加、車両近代化イニシアチブの拡大、燃料システム保護を重視した厳格な排出規制により、2025年に35.47%の最大の収益シェアで自動車用水分離システム市場を支配しました。

- アジア太平洋地域は、自動車販売の増加、商用車運行の増加、可処分所得の増加、中国、インド、日本などの新興国における高度なエンジン保護技術の採用により、世界の自動車用水分離システム市場において最も高い成長率を示すことが予想されています。

- OEMセグメントは、エンジン保護と燃費向上のため、車両生産時に水分離システムの統合が進むことで、2025年には最大の市場収益シェアを獲得しました。OEM搭載システムは、信頼性、排出ガス規制への適合性、長期的な耐久性を備えており、商用車および乗用車に最適な選択肢となっています。

レポートの範囲と自動車用水分離システム市場のセグメンテーション

|

属性 |

自動車用水分離システムの主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

• MAHLE GmbH(ドイツ) |

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジ市場調査チームがまとめた市場レポートには、市場価値、成長率、市場セグメント、地理的範囲、市場プレーヤー、市場シナリオなどの市場洞察に加えて、専門家による詳細な分析、輸入/輸出分析、価格分析、生産消費分析、ペストル分析が含まれています。 |

自動車用水分離システム市場の動向

車両における先進的な水分離システムの採用増加

- 燃費効率とエンジン性能への関心が高まるにつれ、燃料ラインへの水分混入を防ぎ、車両全体の信頼性を向上させる自動車用水分離システムの導入が進んでいます。これらのシステムは、商用車や大型車のディーゼルエンジンにとって特に重要であり、メンテナンスコストの削減と運転効率の向上に寄与します。さらに、現代のエンジンの複雑化と排出ガス規制の厳格化により、OEMは高度な水分離ソリューションの導入をさらに迫られています。

- エンジン寿命と排出ガス規制への意識の高まりにより、乗用車と商用車の両方において水分離システムの導入が加速しています。これらのシステムは、最適な燃焼を維持し、粒子状物質の排出量を削減し、環境規制への適合性を確保するのに役立ちます。さらに、環境に優しい車両とエンジン寿命の延長に対する需要の高まりにより、フリートオペレーターと自動車メーカーは、様々な車両セグメントにおいてこれらのシステムを採用するようになっています。

- 最新の水分離システムは、統合の容易さと信頼性の高さから、OEMへの搭載やアフターマーケットのアップグレードにおいて魅力的な選択肢となっています。車両オーナーやフリートオペレーターは、ダウンタイムの短縮、修理費用の削減、エンジンの安全性向上といったメリットを享受できます。また、最新の水分離システムはモジュール設計を採用しているため、複数の燃料タイプに対応し、様々な車両プラットフォームにおける実用性をさらに高めています。

- 例えば、2023年には、北米の複数の物流会社がディーゼルトラックに高度な水分離システムを導入した結果、車両性能が向上し、エンジン故障件数が減少したと報告しています。この導入により、メンテナンス間隔の短縮、燃料フィルターの寿命延長、燃費向上も実現し、大規模導入による実用的メリットが実証されました。

- 採用は増加していますが、市場の成長は、濾過効率、コンパクトな設計、そして新興エンジン技術との互換性における継続的なイノベーションにかかっています。メーカーは、このトレンドを最大限に活用するために、費用対効果が高く耐久性の高いソリューションに注力する必要があります。さらに、センサー対応および自動化された水分離システムの進歩は、リアルタイム監視と予測メンテナンス機能を提供することで、市場の成長をさらに促進すると期待されています。

自動車用水分離システム市場の動向

ドライバ

燃費とエンジン保護に対する需要の高まり

- 燃費向上とエンジン摩耗の最小化へのニーズが高まる中、OEMやフリートオペレーターは、燃料システムの保護と性能最適化のための重要なソリューションとして、自動車用水分離システムの導入を迫られています。エンジンの信頼性向上は運用コストの削減に直接貢献するため、これらのシステムは大規模フリート運用にとって魅力的なものとなっています。エンジン故障による経済的および環境的影響に対する意識の高まりも、市場での採用をさらに後押ししています。

- フリートオペレーターや商用車オーナーは、水分離システムによってもたらされる運用面および財務面のメリット(エンジンのダウンタイムの短縮、メンテナンスコストの削減、部品寿命の延長など)をますます認識しています。企業は、積極的な燃料システム保護によってフリートの稼働率向上、修理費の削減、そしてサービス全体の品質向上が期待できることを認識し、より広範な導入を促進しています。

- エンジン保護と環境安全性を重視した規制枠組みと排出ガス基準が、市場の成長をさらに支えています。効率的な濾過システムの導入に対するインセンティブは、車両フリート全体への広範な導入を促進しています。さらに、政府は商用車フリートにおけるメンテナンス遵守の厳格化を推進しており、これが間接的に高度な水分離ソリューションの需要を押し上げています。

- 例えば、2022年には、欧州の複数の輸送会社が、厳しい排出ガス基準を遵守し、エンジンの信頼性を高めるために、商用トラックに高度な水分離システムを導入しました。これらのシステムの導入は、燃費の向上と粒子状物質の排出量の削減にもつながり、導入による規制面および運用面のメリットを浮き彫りにしました。

- 需要は高まっているものの、市場の成長と水分離システムの長期的な普及を維持するには、高いろ過効率、多様な燃料への適合性、そして最小限のメンテナンスの確保が依然として重要です。革新的な設計、改良された材料、そしてスマートモニタリング技術との統合によって、今後の成長が促進されると予想されます。

抑制/挑戦

高度なシステムの高コストと小規模艦隊における認識の限界

- 高品質な自動車用水分離システムの初期費用は、小規模フリート事業者や個人車両所有者にとって障壁となり、普及を阻む可能性があります。長期的な運用上のメリットがあるにもかかわらず、予算の制約によりシステムの導入が遅れるケースも少なくありません。さらに、小規模事業者は予防保守への投資よりも短期的なコスト削減を優先する傾向があり、導入率をさらに低下させています。

- 多くの小規模事業者やサービスセンターは、エンジン性能と燃料システムの保護における水分離の重要性を認識していません。技術的知識の欠如は、システムの活用不足や非効率的なメンテナンスにつながる可能性があります。トレーニングや技術サポートへのアクセスが限られていることも、この課題をさらに悪化させ、最適なシステム性能の実現と運用リスクの低減を妨げています。

- 市場への浸透は、専門的な設置と定期的なメンテナンスの必要性によっても制限されています。不適切な設定や放置はシステム効率を低下させ、エンジン損傷や燃料汚染のリスクを高めます。さらに、一部の地域では標準化された設置ガイドラインが不足しており、フリートオペレーターやサービスプロバイダーにとってさらなる不確実性を生み出しています。

- 例えば、2023年にアジア太平洋地域で実施された調査では、小型商用車事業者の60%以上が、コストへの懸念と技術的知識の不足から、水分離システムを導入していないことが明らかになりました。このギャップは、小規模事業者への導入を促進するための啓発キャンペーン、インセンティブ、そして手頃な価格のソリューションの必要性を浮き彫りにしています。

- 技術は分離効率の向上とメンテナンスの低減といった点で進化を続けていますが、コスト、認知度、設置に関する課題への対応は依然として重要です。関係者は、自動車用水分離システム市場の長期的な可能性を最大限に引き出すために、ユーザーフレンドリーで手頃な価格、そして信頼性の高いソリューションに注力する必要があります。高度な監視システムとモジュール設計は、これらの課題を軽減し、市場への導入を加速させると期待されています。

自動車用水分離システム市場の展望

世界の自動車用水分離システム市場は、販売チャネルと車両の種類に基づいて 2 つの主要なセグメントに分割されています。

- 販売チャネル別

販売チャネルに基づいて、自動車用水分離システム市場は、OEM(オリジナル機器メーカー)、OES(オリジナル機器サプライヤー)、IAM(独立系アフターマーケット)に分類されます。OEMセグメントは、エンジン保護と燃費向上を目的とした車両生産における水分離システムの統合増加に牽引され、2025年には最大の市場収益シェアを獲得しました。OEM搭載システムは、信頼性、排出ガス規制への適合性、長期的な耐久性を備えており、商用車および乗用車に最適な選択肢となっています。

独立系アフターマーケット(IAM)セグメントは、フリートオペレーターや個人車両オーナーの間で水分離システムの交換および改造の需要が高まっていることから、2026年から2033年にかけて最も高い成長率を示すと予想されています。IAMソリューションは、エンジン性能の向上と燃料システムの寿命延長を実現する、費用対効果が高く設置が容易なオプションを提供するため、乗用車と商用車の両方にとって魅力的な選択肢となっています。

- 車種別

車両タイプに基づいて、市場は乗用車用自動車用水分離システム、LCV用自動車用水分離システム、およびHCV用自動車用水分離システムに区分されています。大型車両で使用されるディーゼルエンジンは燃料汚染やダウンタイムの影響を受けやすいため、水分離が極めて重要であり、HCVセグメントは2025年に最大の市場収益シェアを占めました。HCV用水分離システムは、エンジンの信頼性を向上させ、メンテナンスコストを削減し、車両の運用効率を高めます。

乗用車セグメントは、燃料インジェクターの保護とエンジン性能の最適化を目的とした水分離システムの自家用車への導入増加に牽引され、2026年から2033年にかけて最も高い成長率を示すと予想されています。エンジン寿命に対する消費者意識の高まり、排ガス規制の厳格化、そしてアフターマーケットでの改造オプションの拡充が相まって、このセグメントの世界的な拡大を牽引しています。

自動車用水分離システム市場の地域分析

- 北米は、商用車の採用増加、車両近代化イニシアチブの拡大、燃料システム保護を重視した厳格な排出規制により、2025年に35.47%の最大の収益シェアで自動車用水分離システム市場を支配しました。

- この地域のフリートオペレーターと車両所有者は、ディーゼルエンジンとガソリンエンジンの高度な水分離システムが提供する信頼性、メンテナンスコストの削減、およびエンジン性能の向上を高く評価しています。

- この広範な採用は、確立された自動車製造インフラ、高い車両普及率、エンジン寿命と燃費に対する意識の高まりによってさらに支えられており、乗用車と商用車の両方で水分離システムが標準として確立されています。

米国自動車用水分離システム市場に関する洞察

米国の自動車用水分離システム市場は、商用車および大型車フリートの急速な拡大とエンジン保護技術の需要増加を背景に、2025年には北米で最大の収益シェアを獲得しました。フリートオペレーターは、燃料汚染の低減、ダウンタイムの防止、車両性能の向上を目的として、高度な水分離システムの導入を優先しています。政府の排出ガス規制遵守に関する取り組みや、燃料保護システムの導入に対するインセンティブも、市場での導入をさらに後押ししています。さらに、物流、建設、運輸分野におけるディーゼルエンジンの利用増加も、市場の成長に大きく貢献しています。

欧州自動車用水分離システム市場に関する洞察

欧州の自動車用水分離システム市場は、厳格な排出ガス規制、商用車および大型車の普及拡大、そして濾過システムの技術進歩を背景に、2026年から2033年にかけて最も高い成長率を記録すると予想されています。エンジンの耐久性と運用効率に対する意識の高まりから、OEMやフリートオペレーターは高度な水分離ソリューションの導入を後押ししています。市場は乗用車、小型商用車(LCV)、大型商用車(HCV)のいずれにおいても成長が見込まれており、新車および後付け車両の両方にシステムが組み込まれています。

英国自動車用水分離システム市場に関する洞察

英国の自動車用水分離システム市場は、ディーゼル車の増加とエンジン保護および燃費向上のニーズに牽引され、2026年から2033年にかけて最も高い成長率を記録すると予想されています。エンジン故障、メンテナンスコスト、そして規制遵守への懸念から、フリートオペレーターと個人車両オーナーの両方が水分離システムの導入を促しています。英国の先進的な自動車サービス・メンテナンスインフラと強力なアフターマーケットサポートが、市場の成長を支えていくと予想されます。

ドイツ自動車用水分離システム市場分析

ドイツの自動車用水分離システム市場は、エンジン保護への意識の高まり、商用車登録台数の増加、そして分離効率における技術進歩を背景に、2026年から2033年にかけて最も高い成長率を達成すると予想されています。ドイツの強力な自動車製造業、持続可能性への重点、そして厳格な燃料システム規制は、OEMおよびアフターマーケットにおける採用を促進しています。ディーゼルエンジンおよびガソリンエンジンへのコンパクトで効率的な水分離システムの統合は、現地の規制と消費者の期待に応えながら、ますます普及しつつあります。

アジア太平洋地域の自動車用水分離システム市場に関する洞察

アジア太平洋地域の自動車用水分離システム市場は、中国、日本、インドなどの国々における急速な都市化、自動車販売台数の増加、そして車両の近代化の進展を背景に、2026年から2033年にかけて最も高い成長率を記録すると予想されています。この地域では、燃費効率とエンジンの安全性を促進する政府規制に支えられた物流・運輸セクターの成長が、このシステムの導入を加速させています。さらに、アジア太平洋地域は水分離システム部品の主要製造拠点として台頭しており、価格と入手性の向上により、乗用車および商用車への幅広い導入が期待されています。

日本における自動車用水分離システム市場の洞察

日本の自動車用水分離システム市場は、技術の進歩、高い車両安全基準、そしてエンジン効率への強い関心を背景に、2026年から2033年にかけて最も高い成長率を達成すると予想されています。日本のフリートオペレーターや車両所有者は、メンテナンスコストの削減、燃料汚染の防止、そしてエンジンの長期的な信頼性確保のために、高度な水分離システムの導入をますます進めています。商用車および産業用ディーゼルエンジンへの注目の高まりも、市場拡大を後押ししています。

中国自動車用水分離システム市場洞察

中国の自動車用水分離システム市場は、2025年にアジア太平洋地域最大の市場収益シェアを占めました。これは、同国の自動車生産の拡大、急速な車両保有台数の拡大、そしてディーゼル商用車の普及率の高さに起因しています。燃費効率と信頼性の高いエンジン技術への取り組みに加え、政府の排出ガス規制への取り組みが、先進的な水分離システムの導入を促進しています。費用対効果の高いソリューションの提供と強力な国内メーカーの存在は、乗用車、小型商用車(LCV)、大型商用車(HCV)の各セグメントにおける中国市場の成長を支える重要な要因です。

自動車用水分離システムの市場シェア

自動車用水分離システム業界は、主に、次のような定評ある企業によって牽引されています。

• MAHLE GmbH(ドイツ)

• シュトゥットガルト(ドイツ)

• Hollingsworth & Vose Company(米国)

• Donaldson Company, Inc(米国)

• MANN+HUMMEL(ドイツ)

• Filtration Group(米国)

• Bosch Limited(英国)

• PARKER HANNIFIN CORP(米国)

• Elofic Industries Limited(英国)

• UFI Filters(イタリア)

• Kohler Co.(米国)

• Caterpillar(米国)

• DENSO CORPORATION(日本)

• HYDAC(ドイツ)

• Cummins Filtration(米国)

• Separ of the Americas, LLC(米国)

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。