神経学におけるAIの世界市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

67.29 Million

USD

1,004.55 Million

2024

2032

USD

67.29 Million

USD

1,004.55 Million

2024

2032

| 2025 –2032 | |

| USD 67.29 Million | |

| USD 1,004.55 Million | |

| % | |

|

神経学における世界のAI市場の区分、適応症(神経技術、脳神経外科)、用途(スクリーニングと診断、治療、研究開発、トレーニング、手術計画とリハビリテーション、その他)、タイプ(腫瘍学、神経変性、神経血管、外傷性脳損傷、脊髄損傷)、技術(機械学習とディープラーニング、 自然言語処理(NLP)など)、コンポーネント(ハードウェア、サービスとしてのソフトウェア(SaaS))、エンドユーザー(病院、診断センターなど) - 2032年までの業界動向と予測

神経学におけるAI市場規模

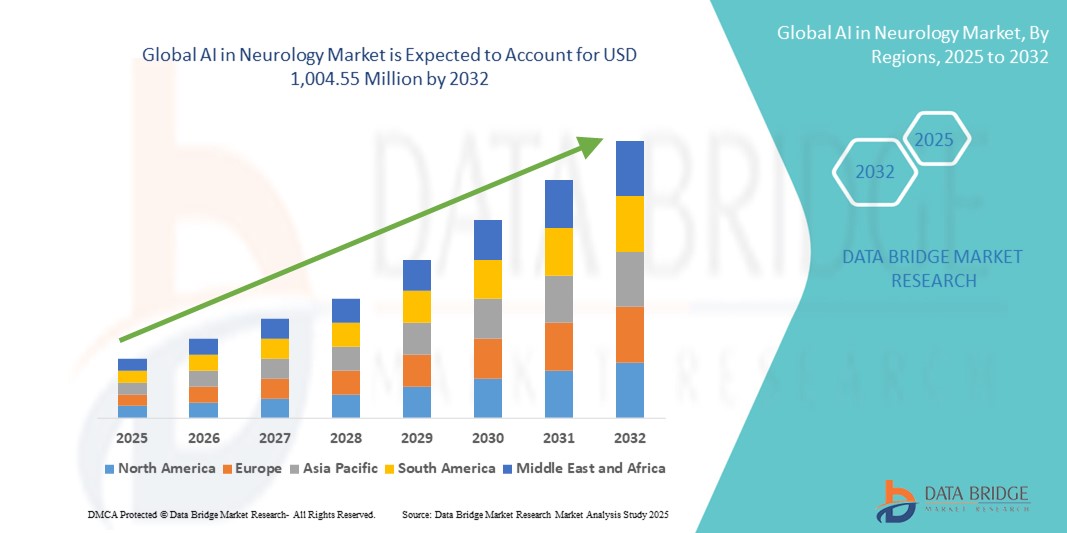

- 世界の神経学におけるAI市場規模は2024年に6,729万米ドルと評価され、予測期間中に40.20%のCAGRで成長し、2032年には10億455万米ドル に達すると予想されています 。

- 市場の成長は、主にAI技術の導入拡大と、神経学分野における医用画像、診断、データ分析の進歩によって牽引されています。神経学分野への人工知能の統合は、てんかん、アルツハイマー病、パーキンソン病、多発性硬化症、脳腫瘍などの疾患の診断、モニタリング、治療方法に革命をもたらしています。

- さらに、安全で正確、かつリアルタイムな神経学的データ処理に対する需要の高まりにより、AIを活用したツールは神経科医や医療提供者にとって頼りになるソリューションとして定着しつつあります。これらの要因が重なり、神経学ソリューションにおけるAIの導入が加速し、業界の成長を大きく後押ししています。

神経学におけるAI市場分析

- 診断、治療計画、患者のモニタリングにおいてデータに基づくサポートを提供するAI技術は、複雑なデータセットを分析し、診断精度を向上させ、臨床と研究の両方の環境で個別化されたケアを促進する能力があるため、神経学においてますます重要になっています。

- 神経学におけるAIの需要の加速は、主に神経疾患の罹患率の増加、より迅速で正確な診断の必要性、そして画像処理、機械学習、リアルタイムデータ処理における技術の進歩によって促進されている。

- 北米は、2024年には神経学分野におけるAI市場において最大の収益シェア41.2%を占め、市場を席巻しました。その特徴は、堅牢な医療インフラ、多額の研究開発投資、そして医用画像診断および脳神経外科アプリケーションにおけるAI技術の早期導入です。米国は、脳コンピューターインターフェース(BCI)、診断、ロボット脳神経外科プラットフォームへのAIの急速な導入により、この地域をリードしています。

- アジア太平洋地域は、予測期間中に神経学におけるAI市場で最も急速に成長する地域になると予想されており、2024年から2030年にかけて約37.1%のCAGRで拡大すると予測されています。この成長は、医療のデジタル化の進展、政府の支援策、中国、日本、インドなどの国におけるAIベースの医療ソリューションへの投資の増加によって推進されています。

- 神経技術は、神経画像診断、脳コンピュータインターフェースシステム、疾患モニタリングツールにおけるAIの採用増加により、2024年に神経学市場におけるAIのシェアが62.3%に達し、このセグメントを支配しました。

神経学市場におけるAIのレポート範囲とセグメンテーション

|

属性 |

神経学におけるAIの主要市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

神経学におけるAIの市場動向

「AIとインテリジェントな統合による利便性の向上」

- 神経学におけるAIの世界的な市場において、人工知能(AI)技術とインテリジェントソフトウェアプラットフォームおよび診断ツールとのより深い統合は、重要かつ加速するトレンドです。この進化により、臨床医と研究者が神経学ソリューションを利用する方法が変革され、よりスマートな意思決定と非常に効率的なワークフローが可能になります。

- 例えば、BrainomixのAI搭載ソフトウェアは、病院の画像システムとシームレスに統合することで、より迅速かつ正確な脳卒中診断を支援し、即時の分析と治療の推奨を提供します。同様に、Medtronicの神経刺激装置へのAIの応用は、患者データのパターンに基づいて治療を自動調整し、リアルタイムで治療結果を最適化します。

- AIを活用した神経学ツールは、患者データから時間の経過とともに学習する能力が高まっており、診断の精度向上、個別化された治療方針の提案、神経学的悪化の早期兆候の検出などが可能になっています。例えば、ディープラーニングモデルは脳波、MRI、CTスキャンの解釈精度を向上させ、てんかんやパーキンソン病などの疾患をより迅速かつ正確に特定するのに役立っています。

- AIを既存の病院ITインフラとシームレスに統合することで、集中管理と自動レポート作成が可能になり、臨床医は単一のインテリジェントインターフェースを介して神経パターン、患者の反応、回復の進捗状況をモニタリングできます。これにより、ワークフローの効率性が向上するだけでなく、予防的かつ予測的なケアを通じて患者の転帰改善にもつながります。

- よりインテリジェントで適応性に優れ、相互接続された神経学プラットフォームへの移行は、臨床神経学における期待を根本的に変革しています。その結果、TheatorやScalpel AIなどの企業は、手術中にリアルタイムデータとAIによる推奨を活用する次世代の外科的意思決定支援ツールを開発しています。

- AIを活用した神経学システムに対する需要の高まりは、病院、診断センター、研究機関全体で見られ、関係者は神経学的ケアの改善、診断の遅延の削減、治療戦略の個別化のために、拡張可能なデータ駆動型ソリューションを求めるようになっている。

神経学におけるAI市場のダイナミクス

ドライバ

「神経疾患の有病率と診断ニーズの増加による需要の増加」

- アルツハイマー病、パーキンソン病、てんかん、脳卒中といった神経疾患の世界的な罹患率の上昇は、神経疾患市場におけるAIの需要を大きく押し上げています。これらの疾患は早期発見と長期的な管理が求められるため、診断精度の向上、疾患の進行のモニタリング、治療アプローチの個別化のためにAI技術の導入が進んでいます。

- 例えば、2024年4月には、メイヨー・クリニックの研究者らが、AIを活用した脳波分析を用いて、早期てんかんを90%以上の精度で検出するパイロットプロジェクトを開始しました。このような画期的な進歩は、神経学的診断におけるAIの役割の拡大を浮き彫りにしており、病院や神経内科クリニック全体でのAI導入が促進されると期待されています。

- AIツールは、神経科医が大量の複雑な脳画像データをより正確に管理・解釈することを可能にします。これらのソリューションは、解釈時間を短縮し、人間の目では見逃される可能性のあるパターンを特定することで、患者の転帰改善に貢献します。

- さらに、デジタルヘルスプラットフォームとの統合により、リアルタイムのモニタリングとデータに基づく意思決定が可能になり、積極的かつ予防的な神経学的ケアの機会が生まれます。個別化医療への移行は、画像診断結果、遺伝子プロファイル、症状履歴などの患者固有のデータに基づいて治療をカスタマイズできるため、AIの重要性をさらに高めています。

- AIの導入は、特に北米とヨーロッパで勢いを増しています。これは、強力な医療インフラ、高いデジタルリテラシー、そして医療技術への投資の増加によるものです。しかし、新興国でも、特に専門医が不足しているリソースの限られた環境において、AIを活用した神経学システムの価値が認識されつつあります。

抑制/挑戦

「データプライバシーの懸念と高い導入コスト」

- 神経学分野におけるAI市場が直面する主要な課題の一つは、データのプライバシーとセキュリティです。AIシステムは、画像、生体認証、病歴など、膨大な機密性の高い患者データへのアクセスに依存しています。そのため、データ漏洩、不正アクセス、そして米国のHIPAAや欧州のGDPRといった厳格な規制への準拠に関する懸念が生じています。

- 注目すべき例としては、欧州データ保護委員会による2023年の報告書が挙げられます。この報告書では、適切なデータの透明性を欠いたAI駆動型診断ツールの増加に警鐘を鳴らし、臨床現場におけるそのようなシステムのより厳格な監視を促しています。

- さらに、ソフトウェア、ハードウェア、トレーニング、インフラのアップグレードなど、AIソリューションの導入コストは高額であり、特に発展途上地域の小規模な診療所や病院にとって大きな障壁となる可能性があります。クラウドベースやSaaS型のAIソリューションはこれらのコストの一部を軽減していますが、初期投資は依然として大きな懸念事項です。

- もう一つの問題は、AIプラットフォームと病院システム間の相互運用性と標準化の欠如であり、統合が複雑になり、臨床ワークフローにおけるAI導入の効率が低下する可能性がある。

- これらの課題を克服するには、サイバーセキュリティ、費用対効果の高いAIツールの開発、明確な規制ガイドライン、そして相互運用性標準の向上に継続的に注力する必要があります。産業界の連携と官民パートナーシップも、AIを活用した神経学ソリューションへのアクセスと信頼の拡大に不可欠です。

神経学におけるAI市場の展望

市場は、適応症、用途、タイプ、技術、コンポーネント、およびエンドユーザーに基づいてセグメント化されています。

- 適応症別

神経学におけるAI市場は、適応症に基づいて、神経技術と脳神経外科に分類されます。神経技術は、神経画像診断、脳コンピューターインターフェースシステム、疾患モニタリングツールにおけるAIの導入増加に牽引され、2024年には62.3%の市場シェアを獲得し、このセグメントを支配しました。

脳神経外科は、ロボット支援手術や術中意思決定において AI が普及するにつれ、2025 年から 2032 年にかけて 22.6% という最も高い CAGR で成長すると予測されています。

- アプリケーション別

神経学におけるAI市場は、用途別にスクリーニング・診断、治療、研究開発、トレーニング、手術計画・リハビリテーション、その他に分類されます。MRI /CT分析や神経疾患検出へのAIの早期導入により、スクリーニング・診断分野は2024年に38.4 %と最大の収益シェアを占めました。

リハビリテーションは、神経療法や回復追跡において AI 駆動型ツールの利用が拡大し、2025 年から 2032 年にかけて 23.9% という最も高い CAGR で拡大すると予想されています。

- タイプ別

神経学分野におけるAI市場は、分野別に、腫瘍学、神経変性疾患、神経血管疾患、外傷性脳損傷、脊髄損傷に分類されます。神経変性疾患は、アルツハイマー病とパーキンソン病の世界的な負担と、早期発見におけるAI利用の増加を背景に、2024年には41.2%のシェアで市場をリードするでしょう。

腫瘍学は、腫瘍の正確な分類と治療計画における AI への依存度の高まりにより、2025 ~ 2032 年の間に 24.7% という最高の CAGR を記録すると予想されています。

- テクノロジー別

神経学におけるAI市場は、技術に基づいて、機械学習とディープラーニング、自然言語処理(NLP)、その他に分類されます。機械学習とディープラーニングは、診断アルゴリズムや予測分析への幅広い導入により、2024年には収益シェアの66.1%を占め、市場を牽引するでしょう。

自然言語処理 (NLP) は、臨床記録、EMR、研究データベースのリアルタイム分析を可能にするため、21.3% という最も高い CAGR で成長すると予測されています。

- コンポーネント別

神経学におけるAI市場は、コンポーネントに基づいて、ハードウェアとSaaS(Software-as-a-Service)に分類されます。SaaS(Software-as-a-Service)は、クラウドベースのAIソリューションの拡張性と柔軟性に支えられ、2024年には市場シェア全体の58.9%を占めました。

ハードウェアは、神経科クリニックや病院における AI 統合画像システムやモニタリング デバイスの需要の増加に伴い、18.1% の CAGR で着実に成長すると予想されています。

- エンドユーザー別

エンドユーザーに基づいて、神経学におけるAI市場は、病院、診断センター、その他に分類されます。入院患者の神経学サービスと手術室におけるAIソリューションの包括的な導入が牽引し、病院は2024年には54.7%と最大のシェアを占めました。

診断センターは、より高速な AI 支援診断と神経学的洞察へのリモート アクセスのニーズの高まりにより、2025 年から 2032 年にかけて 22.4% という最も高い CAGR を記録すると予測されています。

神経学におけるAI市場の地域分析

- 北米は、高度な神経診断プラットフォームへの多額の投資、AI対応画像ツールの広範な採用、米国とカナダ全土にわたる堅牢な医療インフラに牽引され、2024年には神経学におけるAI市場において最大の収益シェア41.2%を占め、市場を席巻しました。

- この地域の消費者と医療提供者は、AIシステムが診断精度を高め、意思決定を迅速化し、電子医療記録や臨床ワークフローとシームレスに統合する能力を高く評価しています。

- この広範な導入は、高度な医療のデジタル化、強力な研究開発資金、そしてテクノロジー企業、学術機関、医療システム間の戦略的連携によってさらに支えられています。

米国における神経学AI市場の洞察

米国の神経学分野におけるAI市場は、2024年には北米の神経学分野におけるAI収益の約85%を占め、引き続き市場をリードする見込みです。AIベースの神経画像診断ソリューション(MRIやEEGの機械学習解析など)、認知機能評価ツール、神経学に特化したデジタルヘルスプラットフォームの早期導入に支えられ、米国は引き続きこの地域の主要な成長エンジンとなっています。FDAによる規制支援と、アルツハイマー病、脳卒中、てんかんの検出に対する臨床的関心の高まりが、その大きな牽引役となっています。

欧州の神経学におけるAI市場の洞察

欧州の神経学分野におけるAI市場は、国家AI戦略(例えばドイツの「AI Made in Europe」)や遠隔医療インフラの拡大に支えられ、2032年まで堅調な年平均成長率(CAGR)で成長すると予測されています。都市化の進展と医療の近代化は、診断支援、バーチャル神経学コンサルテーション、神経リハビリテーションにおけるAIの導入を促進しています。欧州の医療提供者は、神経疾患の早期発見とモニタリングのためのAI対応システムへの投資を増やしています。

英国神経学におけるAI市場の洞察

英国の神経学分野におけるAI市場は、この分野で欧州で最も高い成長率を記録すると予想されています。この成長を支えているのは、音声分析を用いた認知症スクリーニングからパーキンソン病の運動モニタリングまで、AIツールを用いた神経学的診断の近代化を目指すNHS(英国国民保健サービス)の取り組みです。英国の活気ある医療技術スタートアップのエコシステムは、神経学分野全体にわたる革新的なAIソリューションの導入を加速させています。

ドイツにおける神経学AI市場の洞察

ドイツの神経学分野におけるAI市場は、強力な研究インフラ、医療のデジタル化、そして医療技術イノベーションに対する公的支援の融合により、有望な成長の可能性を示しています。医療提供者は、画像解釈、予測リスクモデル、ワークフロー効率化のためにAIを活用するケースが増えています。データプライバシーとAI倫理基準は患者の信頼をさらに強化し、神経AIアプリケーションの普及を促進しています。

アジア太平洋地域の神経学におけるAI市場の展望

アジア太平洋地域の神経学分野におけるAI市場は、2025年から2032年にかけて、地域全体で最も高いCAGR(年平均成長率)37.1%を達成すると予測されており、中国、日本、インドが導入を牽引しています。神経疾患の負担増加、デジタルヘルスケアへのアクセス拡大、そして新興市場におけるコスト効率の向上は、AIベースの診断・モニタリングツールの急速な導入を後押ししています。

日本における神経学AI市場に関する洞察

日本の神経学分野におけるAI市場は、高齢化、ハイテクリテラシー、そして国家イノベーションプログラムによって、神経学ケアにおける認知AIツールの導入が促進されています。認知症や脳卒中のリハビリテーションのための持続的モニタリングデバイスや予測分析ツールは、病院や高齢者介護施設で普及が進んでいます。

中国神経学におけるAI市場の洞察

中国の神経学におけるAI市場は、2024年にアジア太平洋地域のAI神経学分野で最大のシェアを占めました。急速な都市化、デジタルヘルスインフラへの政府の投資(例:健康中国2030)、病院での広範なAI導入、地元のテクノロジー企業(例:百度、アリババヘルス)と病院ネットワークとの提携が市場拡大を促進しています。

神経学におけるAIの市場シェア

神経学における AI 業界は、主に次のような定評のある企業によってリードされています。

- アクティブサージカル社(米国)

- ブレインミックス・リミテッド(英国)

- ケアシンタックス・コーポレーション(米国)

- ネオサマ株式会社(イスラエル)

- エクスプローラーサージカル社(米国)

- サーガライン・スパイン・テクノロジー社(米国)

- LeanTaaS Inc.(米国)

- メドトロニック社(アイルランド)

- スカルペル・リミテッド(英国)

- Theator Inc.(米国)

神経学市場における世界のAIの最新動向

- 2025年7月、Synchronの低侵襲性BCI(「Stentrode」)は、Nvidia AIとApple Vision Proと統合されました。Synchronは、NvidiaのHoloscan AIプラットフォームを活用した次世代の脳コンピューターインターフェース(BCI)を発表しました。Apple Vision Proとのシームレスな統合により、脳信号のデコード精度と速度が向上しています。ALS患者が思考のみで家庭用機器を操作することで実証されたこの取り組みは、神経学的支援ケアのための商業的に実現可能でユーザーフレンドリーなAIに向けた大きな一歩です。

- 2025年4月、Brainomixは、Brainomix 360 Strokeプラットフォームの新機能についてFDAの承認を取得しました。この新機能により、造影剤なしのCTスキャンから正確な虚血コア容積の検出が可能になります。このAI駆動型ツールは、脳卒中ケアネットワークに、緊急脳卒中介入のためのより迅速でスマートかつアクセスしやすいツールを提供します。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。