世界の付加製造市場の規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

91.84 Billion

USD

419.22 Billion

2024

2032

USD

91.84 Billion

USD

419.22 Billion

2024

2032

| 2025 –2032 | |

| USD 91.84 Billion | |

| USD 419.22 Billion | |

| % | |

|

世界の積層造形市場のセグメンテーション、材料タイプ別(金属、プラスチック、合金、セラミック)、技術別(光造形法(SLA)、熱溶解積層法(FDM)、レーザー焼結法(LS)、バインダージェッティング印刷、ポリジェット印刷、電子ビーム溶融法(EBM)、積層造形法(LOM)、その他)、用途別(自動車、ヘルスケア、航空宇宙、消費財、工業、防衛、建築、その他) - 2031年までの業界動向と予測

付加製造市場分析

積層造形市場は、技術の進歩とさまざまな業界での採用の増加に牽引され、大幅な成長を遂げています。重要な開発には、生産効率を高め、材料の無駄を減らすための人工知能と機械学習の統合が含まれます。さらに、高度なポリマーや金属合金などの新素材の導入により、航空宇宙、ヘルスケア、自動車などの分野で積層造形の適用範囲が拡大しています。たとえば、StratasysやMaterialiseなどの企業は、複雑な形状の迅速な試作と製造を可能にするソリューションを先駆的に開発しており、リードタイムを大幅に短縮しています。さらに、パーソナライゼーションに対する消費者の需要に牽引されてカスタマイズされた製品への傾向が高まっており、市場を前進させています。政府も、地元の製造能力を高め、グローバルサプライチェーンへの依存を減らすために、積層造形技術に投資しています。これらの開発が進むにつれて、積層造形市場は従来の製造プロセスに革命を起こし、革新的なソリューションを提供し、業界全体の生産能力を強化することになります。

積層造形市場規模

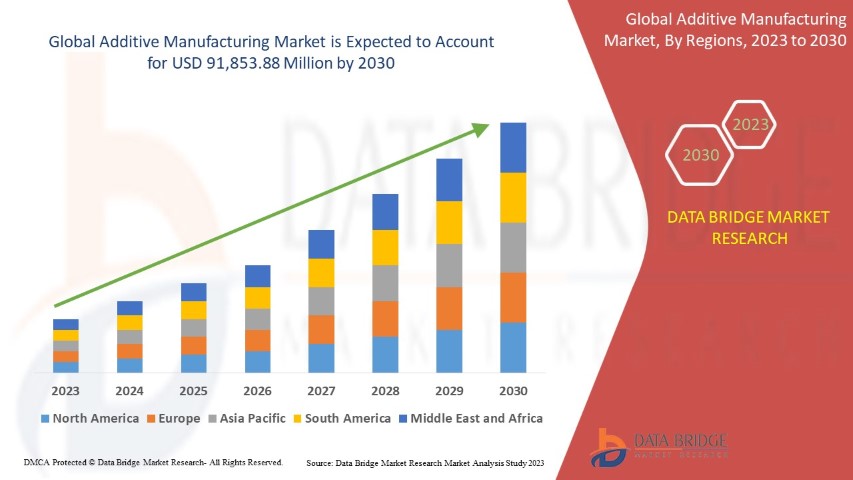

世界の積層造形市場規模は、2023年に759億7,000万米ドルと評価され、2024年から2031年の予測期間中に20.90%のCAGRで成長し、2031年には1,110億5,000万米ドルに達すると予測されています。市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、Data Bridge Market Researchがまとめた市場レポートには、輸出入分析、生産能力概要、生産消費分析、価格動向分析、気候変動シナリオ、サプライチェーン分析、バリューチェーン分析、原材料/消耗品概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制枠組みも含まれています。

付加製造市場の動向

「金属3Dプリント技術の利用拡大」

積層造形市場は、技術の進歩とさまざまな業界での採用の増加に牽引され、大幅な成長を遂げています。積層造形市場の顕著な傾向の 1 つは、特に航空宇宙および自動車部門における金属 3D 印刷技術の使用の増加です。製造業者がサプライ チェーンの最適化と製造コストの削減を目指す中、金属積層造形は、従来の方法では実現できないことが多い複雑な形状の製造を可能にすることでソリューションを提供します。たとえば、GE Aviation などの企業は、金属 3D 印刷を利用して、ジェット エンジン用の軽量で高性能なコンポーネントを作成し、大幅な軽量化と燃費の向上を実現しています。さらに、直接エネルギー堆積 (DED) や粉末床溶融結合 (PBF) などの高度な金属粉末と印刷技術の開発により、積層造形の機能が強化されています。この傾向は、積層プロセスの精度によって材料の無駄が最小限に抑えられるため、製品設計の革新を促進し、より持続可能な製造方法を可能にします。技術が成熟し続けるにつれて、金属 3D 印刷の採用が拡大し、さまざまな業界で製造業の未来が再形成されることが予想されます。

レポートの範囲と付加製造市場のセグメンテーション

|

属性 |

付加製造の主要市場洞察 |

|

対象セグメント |

用途別:自動車、ヘルスケア、航空宇宙、消費財、工業、防衛、建築、その他 |

|

対象国 |

北米では米国、カナダ、メキシコ、ヨーロッパではドイツ、フランス、英国、オランダ、スイス、ベルギー、ロシア、イタリア、スペイン、トルコ、その他のヨーロッパ、ヨーロッパでは中国、日本、インド、韓国、シンガポール、マレーシア、オーストラリア、タイ、インドネシア、フィリピン、アジア太平洋地域 (APAC) ではその他のアジア太平洋地域 (APAC)、中東およびアフリカ (MEA) の一部としてサウジアラビア、UAE、南アフリカ、エジプト、イスラエル、中東およびアフリカ (MEA) の一部としてその他の中東およびアフリカ (MEA)、南米の一部としてブラジル、アルゼンチン、その他の南米 |

|

主要な市場プレーヤー |

ANSYS, Inc. (米国)、Höganäs AB (スウェーデン)、EOS (ドイツ)、ARBURG GmbH + Co KG (ドイツ)、Stratasys (米国)、Renishaw plc. (英国)、ヤマザキマザック株式会社 (日本)、Materialise (ベルギー)、Markforged (米国)、Titomic Limited. (オーストラリア)、SLM Solutions (ドイツ)、Proto Labs (米国)、ENVISIONTEC US LLC (米国)、Ultimaker BV (オランダ)、American Additive Manufacturing LLC (米国)、Optomec, Inc. (米国)、3D Systems Inc. (米国)、ExOne (米国) |

|

市場機会 |

|

|

付加価値データ情報セット |

Data Bridge Market Research がまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、輸出入分析、生産能力の概要、生産消費分析、価格動向分析、気候変動シナリオ、サプライ チェーン分析、バリュー チェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE 分析、ポーター分析、規制枠組みも含まれています。 |

付加製造市場の定義

積層造形 (AM) は、固体ブロックから余分な材料を除去する従来の減法生産方式とは異なります。産業用途では、積層造形は通常 3D 印刷を指します。このプロセスでは、3 次元デジタル ファイルによってガイドされ、3D プリンター ソフトウェアによって管理される層に材料を徐々に追加してオブジェクトを作成します。積層造形技術の選択は、特定の用途と要件に基づいて決定され、利用可能なさまざまな技術から選択されます。

付加製造市場の動向

ドライバー

- 軽量部品の需要増加

軽量コンポーネントの需要の高まりは、特に航空宇宙および自動車セクターにおける積層造形市場の大きな原動力となっています。メーカーが燃費向上と排出量削減を目指す中、軽量素材はこれらの目標を達成する上で重要な役割を果たします。国際航空運送協会 (IATA) のレポートによると、航空機の重量をわずか 1% 削減するだけで、約 0.75% の燃料節約につながります。このため、ボーイングやエアバスなどの企業は、ブラケットや構造部品などの軽量部品を製造するために積層造形技術を採用し、全体的な重量削減に貢献しています。業界が持続可能性と効率性を優先し続ける中、軽量コンポーネントの需要は積層造形市場の成長に大きな影響を与え、この分野でのイノベーションと投資を促進するでしょう。

- さまざまなエンドユーザー産業への応用拡大

さまざまなエンドユーザー産業で積層造形の用途が拡大していることは、企業が生産性とイノベーションを高めるこの技術の可能性をますます認識するにつれて、重要な市場推進力となっています。航空宇宙、自動車、ヘルスケア、消費財などの業界では、生産プロセスの合理化、廃棄物の削減、これまで実現できなかった複雑な設計を可能にするために積層造形を採用しています。エアバスなどの企業は、金属印刷を利用して軽量部品を製造しており、燃料消費と全体的なコストの削減に役立っています。ヘルスケアでは、積層造形によってカスタマイズされた医療機器やインプラントの製造に革命が起こりました。これは、病院と協力して患者固有の手術モデルを製造したストラタシスなどの企業によって実証されています。さらに、自動車業界では、プロトタイプの作成と最終用途部品の製造に 3D 印刷を使用するケースが増えています。セクター間でのこの幅広い採用は、現代の製造戦略における積層造形の重要性の高まりを強調し、市場の成長を促進しています。

機会

- カスタマイズと大量生産の増加

積層造形カスタマイズは、カスタマイズに通常伴う追加コストや特定の金型やツールの必要性を排除することで、従来の製造業と一線を画しています。代わりに、プロトタイプの 3D 設計のみが必要であり、多くの場合、顧客自身で作成できます。このようなカスタマイズの容易さと迅速な生産能力は高い需要につながり、3D プリンターを利用する際にコストや時間を犠牲にすることなく、独自の設計を大量生産できます。さらに、このアプローチは大量カスタマイズを容易にし、消費者の体験を向上させ、従来の製造プロセスでは欠けていることが多い帰属意識と満足感を育みます。顧客は好みのデザインを自由に選択できます。NIKE がその好例です。NIKE は、消費者が簡単に独自の色の組み合わせを選択できる 3D 設計オプションを備えた靴を Web サイトで提供しています。この機能により、メーカーと顧客とのつながりが強化され、パーソナライズされた体験が可能になることで市場での競争上の優位性がもたらされ、最終的には市場でのより広い機会が生まれます。

- 政府資金の増額

世界中の政府が、この技術がイノベーションを推進し、競争力を高め、雇用を創出する可能性を認識しているため、積層造形を促進するための政府資金の増加は、大きな市場機会をもたらします。たとえば、米国政府は、さまざまな業界でこの技術の採用を加速することを目指して、先進製造国家プログラムオフィス(AMNPO)を通じて積層造形研究に3億ドル以上を投資しています。さらに、国防総省(DoD)は、軍事用途の積層造形技術の進歩に焦点を当てている先進材料およびプロセスの製造イノベーション研究所に資金を割り当てています。このような資金は、研究開発を促進し、業界の利害関係者、学術機関、政府機関間のコラボレーションを奨励します。その結果、積層造形に積極的に投資する国は、産業能力を強化し、生産効率の向上とコストの削減につながる可能性が高くなります。政府の支援の増加は、積層造形が業界を変革し、より回復力のある経済環境を生み出す可能性を強調しており、企業と投資家の両方にとって貴重な機会となっています。

制約/課題

- 設備や機械のコストが高い

機器や機械に関連する高コストは、積層造形市場における大きな課題であり、特に中小企業 (SME) における広範な導入を妨げる可能性があります。たとえば、産業グレードの 3D プリンターの価格は、その機能と使用される材料に応じて、数万ドルから数百万ドルの範囲になります。この金銭的な障壁により、中小企業は積層造形技術への投資を躊躇することが多く、カスタマイズとラピッドプロトタイピングがますます推進される市場での競争力が制限されます。さらに、メンテナンス、材料、熟練した人員のコストにより、金銭的な課題がさらに複雑になります。その結果、市場全体の成長が妨げられます。

- ソフトウェアの効率性の欠如

レーザー パウダー ベッド フュージョン (PBF) プロセスを利用した積層造形は、従来の製造方法ではコストがかかりすぎたり複雑すぎたりした有機構造を含む、複雑で入り組んだ形状を作成できます。たとえば、レーザー PBF によって実現される設計の自由度により、複雑な格子構造を持つ軽量コンポーネントの開発が可能になり、材料の使用が最適化されます。ただし、レーザー PBF には特定の課題もあります。これには、製造中に薄肉または高アスペクト比の部品が破損するリスク、サポート構造の除去の難しさ、層状効果による表面粗さの変動、アップスキンとダウンスキンの表面に対するレーザー調整など、異なるプロセス パラメータ設定の必要性が含まれます。

原材料不足と出荷遅延の影響と現在の市場シナリオ

Data Bridge Market Research は、市場のハイレベルな分析を提供し、原材料不足や出荷遅延の影響と現在の市場環境を考慮した情報を提供します。これは、戦略的な可能性の評価、効果的な行動計画の作成、企業の重要な決定の支援につながります。標準レポートの他に、予測される出荷遅延、地域別のディストリビューター マッピング、商品分析、生産分析、価格マッピング トレンド、ソーシング、カテゴリ パフォーマンス分析、サプライ チェーン リスク管理ソリューション、高度なベンチマーキング、および調達と戦略サポートのためのその他のサービスによる調達レベルの詳細な分析も提供しています。

経済減速が製品の価格と入手可能性に及ぼす予想される影響

経済活動が減速すると、業界は打撃を受け始めます。DBMR が提供する市場分析レポートとインテリジェンス サービスでは、景気後退が製品の価格設定と入手しやすさに及ぼす予測される影響が考慮されています。これにより、当社のクライアントは通常、競合他社より一歩先を行き、売上と収益を予測し、損益支出を見積もることができます。

積層造形市場の展望

市場は、材料の種類、技術、およびアプリケーションに基づいてセグメント化されています。これらのセグメント間の成長は、業界のわずかな成長セグメントの分析に役立ち、ユーザーに貴重な市場の概要と市場の洞察を提供し、コア市場アプリケーションを特定するための戦略的決定を下すのに役立ちます。

材質タイプ

- 金属

- プラスチック

- 合金

- 陶芸

テクノロジー

- ステレオリソグラフィー(SLA)

- 熱溶解積層法(FDM)

- レーザー焼結(LS)

- バインダージェッティング印刷

- ポリジェット印刷

- 電子ビーム溶解法(EBM)

- 積層造形物製造(LOM)

- その他

応用

- 自動車

- 健康管理

- 航空宇宙

- 消費財

- 産業

- 防衛

- 建築

- その他

付加製造市場の地域分析

市場は分析され、市場規模の洞察と傾向は、上記のように国、材料の種類、技術、およびアプリケーション別に提供されます。

市場レポートでカバーされている国は、北米では米国、カナダ、メキシコ、ヨーロッパではドイツ、フランス、英国、オランダ、スイス、ベルギー、ロシア、イタリア、スペイン、トルコ、その他のヨーロッパ諸国、アジア太平洋地域 (APAC) では中国、日本、インド、韓国、シンガポール、マレーシア、オーストラリア、タイ、インドネシア、フィリピン、その他のアジア太平洋地域 (APAC)、中東およびアフリカ (MEA) の一部としてサウジアラビア、UAE、南アフリカ、エジプト、イスラエル、その他の中東およびアフリカ (MEA)、南米の一部としてブラジル、アルゼンチン、その他の南米です。

North America holds a leading position in the global additive manufacturing market, with the United States at the forefront of this growth. The dominance of the U.S. in the region can be attributed to its advanced technological developments and innovations in 3D printing, which have fostered a robust ecosystem for additive manufacturing. In addition, a strong presence of key industry players, coupled with significant investments in research and development, has further propelled the U.S. to the top of the additive manufacturing landscape.

Asia Pacific is set for significant growth, with the regional market projected to achieve the highest CAGR during the forecast period. This growth can be primarily attributed to ongoing advancements and upgrades undertaken by key players in the manufacturing sector throughout the region. Asia Pacific is increasingly recognized as a manufacturing hub for industries such as automotive, healthcare, and consumer electronics. In addition, rapid urbanization is anticipated to play a crucial role in boosting the adoption of three-dimensional printing in the region over the forecast period.

The country section of the report also provides individual market impacting factors and changes in regulation in the market domestically that impacts the current and future trends of the market. Data points such as down-stream and upstream value chain analysis, technical trends and porter's five forces analysis, case studies are some of the pointers used to forecast the market scenario for individual countries. Also, the presence and availability of global brands and their challenges faced due to large or scarce competition from local and domestic brands, impact of domestic tariffs and trade routes are considered while providing forecast analysis of the country data.

Additive Manufacturing Market Share

The market competitive landscape provides details by competitor. Details included are company overview, company financials, revenue generated, market potential, investment in research and development, new market initiatives, global presence, production sites and facilities, production capacities, company strengths and weaknesses, product launch, product width and breadth, application dominance. The above data points provided are only related to the companies' focus related to market.

Additive Manufacturing Market Leaders Operating in the Market Are:

- ANSYS, Inc. (U.S.)

- Höganäs AB (Sweden)

- EOS (Germany)

- ARBURG GmbH + Co KG (Germany)

- Stratasys (U.S.)

- Renishaw plc. (U.K.)

- YAMAZAKI MAZAK CORPORATION (Japan)

- Materialise (Belgium)

- Markforged (U.S.)

- Titomic Limited. (Australia)

- SLM Solutions (Germany)

- Proto Labs (U.S.)

- ENVISIONTEC US LLC (U.S.)

- Ultimaker BV (Netherlands)

- American Additive Manufacturing LLC (U.S.)

- Optomec, Inc. (U.S.)

- 3D Systems Inc. (U.S.)

- ExOne (U.S.)

Latest Developments in Additive Manufacturing Market

- 2023年11月、オートデスク社は、生成機能とインテリジェントな支援を提供する製品に統合された新しいテクノロジーであるAutodesk AIを発表しました。このイノベーションは、反復的なタスクを自動化し、顧客のニーズに対応することでエラーを減らすことを目的としています。

- 3D Systems, Inc.は2023年3月、NextDent CastとNextDent Baseという2つの新しい印刷材料と、材料特性を改善し、使いやすい小型プリンターを提供するように設計されたNextDent LCD1印刷プラットフォームを発表しました。これらの発売は、顧客が積層造形の採用を加速するのを支援することを目的としています。

- 2022年10月、米国に拠点を置くGEアディティブ社は、鋳物などの金属部品の工業規模生産向けに設計された新しいシリーズ3バインダージェットプラットフォームを発売した。同社は、標準的な代替品と比較して15%高い燃料効率を提供するこれらの部品を14万個以上生産した。

- トヨタは2022年7月、HP Multi Jet Fusion 3Dプリンティングを使用して在庫部品の製造を開始し、従来生産されていたスペアパーツと併せて提供している。この取り組みは、自動車分野で新たに開発される部品の設計を最適化し、リードタイムを短縮することを目的としている。

- ダッソー・システムズは2022年2月、ケイデンス・デザイン・システムズ社との戦略的提携を発表し、ハイテク、産業機器、輸送・モビリティ、航空宇宙・防衛、ヘルスケアなど、さまざまな業界のエンタープライズ顧客向けに高性能電子システムを開発するための統合ソリューションを提供します。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。