欧州ウイルスベクター精製市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

244.72 Billion

USD

722.95 Billion

2025

2033

USD

244.72 Billion

USD

722.95 Billion

2025

2033

| 2026 –2033 | |

| USD 244.72 Billion | |

| USD 722.95 Billion | |

| % | |

|

欧州ウイルスベクター精製市場セグメンテーション、製品およびサービス別(製品およびサービス)、タイプ別(レトロウイルスベクター、ワクチンウイルス、アデノウイルスベクター、アデノ随伴ウイルスベクター、レンチウイルス、その他)、ワークフロー別(上流処理および下流処理)、精製技術別(密度勾配超遠心分離、限外濾過、沈殿、二相抽出システム、クロマトグラフィー)、事業規模別(前臨床/臨床および商業)、送達方法別(生体内および生体外)、疾患適応症別(がん、遺伝性疾患、 感染症、獣医学疾患、その他)、用途別(アンチセンスおよびRNAi、遺伝子治療、細胞治療、ワクチン学)、エンドユーザー別(バイオテクノロジー企業、製薬会社、受託研究機関、受託開発製造機関(CDMO)、学術研究機関)、- 2033年までの業界動向および予測

欧州のウイルスベクター精製市場規模

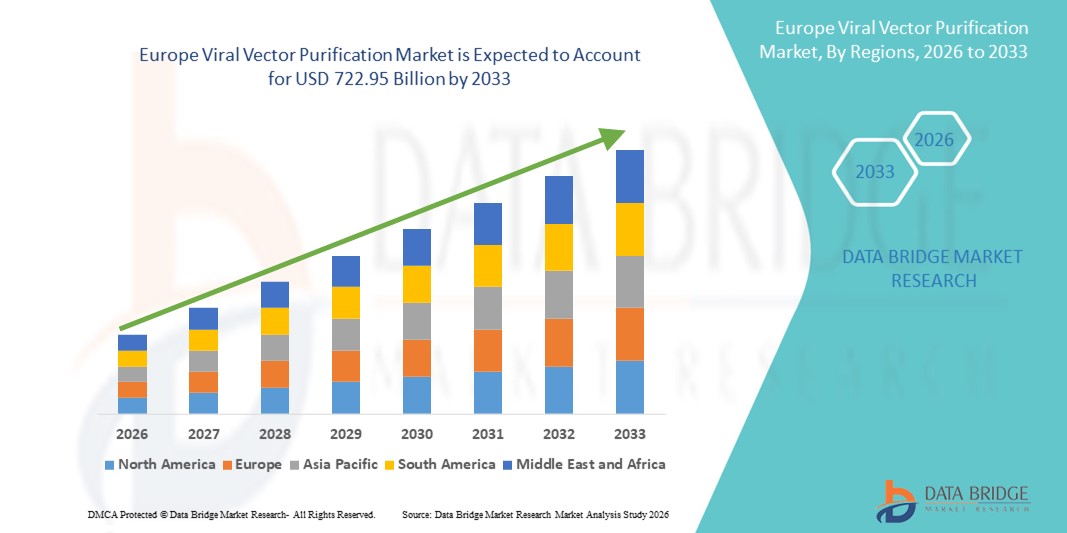

- ヨーロッパのウイルスベクター精製市場規模は2025年に2447.2億米ドルと評価され、予測期間中に14.50%のCAGRで成長し、2033年までに7229.5億米ドル に達すると予想されています。

- 市場の成長は、遺伝子治療、ワクチン、細胞ベース治療薬の開発と商業化の拡大に大きく牽引されており、これらの分野では、高効率で拡張性の高いウイルスベクター精製ソリューションが求められています。クロマトグラフィー、ろ過、下流処理方法における技術の進歩は、バイオ医薬品企業や受託開発製造機関(CDMO)における採用拡大を促進しています。

- さらに、高純度ウイルスベクターの需要の高まり、安全性と品質に関する規制要件、そしてプロセス最適化とコスト削減への関心の高まりにより、ウイルスベクターの精製はバイオ医薬品製造における重要な要素として確立されつつあります。これらの要因が重なり、ウイルスベクター精製ソリューションの普及が加速し、市場全体の成長を大幅に押し上げています。

欧州ウイルスベクター精製市場分析

- ウイルスベクター精製ソリューションは、遺伝子治療、ワクチン、細胞ベース治療薬の製造においてますます重要になっています。市場の成長は、クロマトグラフィー、ろ過、下流処理における技術の進歩によって大きく促進されており、ウイルスベクター製造における純度、効率、拡張性の向上を可能にしています。

- ウイルスベクター精製の需要の高まりは、主に臨床試験の増加、遺伝子治療の商業化、そして品質と安全性に対する規制の強化によって推進されています。これらの要因が重なり、ウイルスベクター精製ソリューションの普及が加速し、市場全体の成長を大幅に押し上げています。

- 英国は、確立されたバイオ医薬品エコシステム、遺伝子・細胞治療研究への強力な政府資金、高度な製造インフラ、そして大手バイオテクノロジー企業や学術研究機関の存在に支えられ、2025年には約38.6%という最大の収益シェアでウイルスベクター精製市場を席巻しました。英国は、ウイルスベクターベースの治療薬の早期導入と活発な臨床試験活動により、地域需要の大きな部分を占めています。

- ドイツは、予測期間中、ウイルスベクター精製市場において最も急速な成長を遂げる国となることが予想されており、先進バイオプロセス技術への投資増加、遺伝子・細胞治療開発への注力強化、CDMO能力の拡大、そして産業界と研究機関の強力な連携により、約14.1%のCAGR(年平均成長率)を記録すると予想されています。規制当局による支援の拡大とヘルスケア分野の研究開発費支出も、同国の市場成長をさらに加速させています。

- 下流処理セグメントは、臨床応用のための高純度ウイルスベクターの重要な需要に牽引され、2025年には63.1%という最大の市場収益シェアを占めました。

レポートの範囲とウイルスベクター精製市場のセグメンテーション

|

属性 |

ウイルスベクター精製の主要市場洞察 |

|

対象セグメント |

|

|

対象国 |

ヨーロッパ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

Data Bridge Market Research がまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、患者の疫学、パイプライン分析、価格分析、規制の枠組みも含まれています。 |

欧州のウイルスベクター精製市場の動向

遺伝子・細胞治療における高度な精製技術の導入増加

- 世界のウイルスベクター精製市場における重要な加速トレンドとして、高効率精製プラットフォームと次世代クロマトグラフィー・ろ過技術の導入増加が挙げられます。これらの進歩により、遺伝子治療やワクチン開発に使用されるウイルスベクターの収量、純度、安全性が向上しています。

- 例えば、Cytivaは2022年にウイルスベクター精製用のÄKTA Readyシステムのアップグレード版を発売しました。このシステムは、不純物の低減と臨床および商業生産における再現性の向上を実現する、自動化されたハイスループット処理を提供します。これは、この分野におけるプロセス最適化の重要性の高まりを浮き彫りにしています。

- この傾向は、遺伝子治療、mRNAワクチン、その他の先進的な生物製剤の拡大する生産ニーズを満たすためのスケーラブルなソリューションの需要によってさらに後押しされている。

- さらに、規制遵守とプロセス標準化への関心が高まるにつれ、一貫した品質を確保し、汚染のリスクを最小限に抑える検証済みの精製プラットフォームの採用が促進されています。

- 高度で信頼性の高い精製システムへの移行は、バイオ医薬品の製造戦略を再構築し、プロセス効率と治療成果を向上させる革新的なソリューションへの投資を促進しています。

欧州のウイルスベクター精製市場の動向

ドライバ

遺伝子・細胞治療の需要増加

- 遺伝子治療、ウイルスワクチン、細胞治療市場の世界的な急速な成長は、ウイルスベクター精製市場の主要な牽引役となっています。ウイルスベクターはこれらの治療の中心であり、その安全かつ効果的な精製は臨床的成功に不可欠です。

- 例えば、ロンザは2023年に遺伝子治療用のウイルスベクター製造・精製サービスを拡大しました。これは、高品質でGMP準拠の精製ソリューションに対する需要の高まりを反映しています。この拡大は、治療パイプラインの増加が堅牢な精製プラットフォームの必要性を高めていることを示しています。

- さらに、特に腫瘍学や希少疾患におけるバイオ医薬品研究開発への世界的な投資の増加により、臨床試験のタイムラインを加速するための効率的なウイルスベクター精製プロセスの必要性が高まっています。

- バイオテクノロジー企業、受託開発製造機関(CDMO)、学術機関間の協力により、高度な精製技術へのアクセスがさらに拡大しています。

- プロセス効率、製品の安全性、拡張性への重点が高まっているため、世界中で商業および研究用途の両方でウイルスベクター精製システムの需要が継続しています。

抑制/挑戦

高コストと複雑な製造プロセス

- 高度なウイルスベクター精製装置と消耗品の比較的高いコストと複雑な製造要件が相まって、特に小規模バイオテクノロジー企業や新興市場において、市場の成長にとって大きな課題となっています。

- 例えば、アジアやラテンアメリカの遺伝子治療スタートアップ企業数社は、コストの制約や技術的な専門知識の要件により、高スループット精製プラットフォームへのアクセスが制限され、プロセス開発のタイムラインが遅れていると報告している。

- 地域によって規制要件が異なることも課題となっており、精製方法は厳格なGMPガイドラインと地方保健当局の基準に準拠する必要がある。

- さらに、熟練したオペレーターの必要性とウイルスベクター精製プロセスの技術的な複雑さは、小規模な製造設備での広範な導入の障壁となる可能性がある。

- プロセスの標準化、スケーラブルで費用対効果の高いソリューション、労働力のトレーニング、調和のとれた規制枠組みを通じてこれらの課題を克服することは、ウイルスベクター精製における世界市場の成長を維持するために不可欠です。

欧州のウイルスベクター精製市場の展望

市場は、製品とサービス、タイプ、ワークフロー、精製技術、運用規模、配信方法、疾患の兆候、用途、およびエンドユーザーに基づいてセグメント化されています。

- 製品とサービス別

製品とサービスに基づき、市場は製品とサービスに分類されます。製品セグメントは、標準化されたウイルスベクター、試薬、精製ワークフロー用消耗品の需要増加に牽引され、2025年には58.3%という最大の市場収益シェアを占めました。バイオ医薬品企業は、遺伝子治療、細胞治療、ワクチン開発における再現性と効率性を確保するために、高品質のウイルスベクター製品に大きく依存しています。アデノウイルス、レンチウイルス、AAVベクターなどの製品は、前臨床研究および臨床研究で広く使用されています。規制遵守、ロット間の一貫性、検証済みの性能は、採用をさらに促進します。遺伝子治療パイプラインとウイルスワクチン開発プログラムの世界的な成長は、持続的な製品需要を支えています。腫瘍学、感染症、遺伝性疾患における臨床試験の増加は、製品の利用を促進します。学術研究機関もまた、実験作業に既製のウイルスベクターを好んでいます。商業規模の製造における採用の増加は、収益を向上させます。バイオ医薬品企業とベクターサプライヤーとのパートナーシップは、製品セグメントを強化します。合理化されたサプライチェーンはアクセス性を向上させます。これらの要因が相まって、製品が主要セグメントとしての地位を確立します。

サービスセグメントは、CDMO、CRO、および専門サービスプロバイダーへのウイルスベクター精製のアウトソーシングに牽引され、2026年から2033年にかけて11.5%という最も高いCAGRを達成すると予想されています。バイオ医薬品企業は、業務の複雑さを軽減し、臨床までの時間を短縮するために、外部の専門知識にますます依存しています。サービスには、ベクターの製造、プロセス最適化、下流の精製、品質管理、および分析試験が含まれます。新興市場での遺伝子および細胞治療の採用の増加は、サービスの需要を押し上げています。契約サービスにより、企業はインフラに投資することなく、高度な精製技術を利用できます。臨床グレードのベクター製造のアウトソーシングに対する規制支援は、成長を促します。サービスプロバイダーは、前臨床および商業用途の両方にスケーラビリティを提供します。高純度および高力価のベクターへの高い需要は、市場の成長をさらに加速させます。サービスプロバイダーと製薬会社のパートナーシップは、グローバルなリーチを強化します。カスタマイズされたワークフローソリューションは、採用を促進します。これらの要因が総合的に、サービスは最も急速に成長しているセグメントとして位置付けられています。

- タイプ別

タイプ別に見ると、市場はレトロウイルスベクター、ワクチンウイルス、アデノウイルスベクター、アデノ随伴ウイルス(AAV)ベクター、レンチウイルスなどに分類されています。アデノ随伴ウイルス(AAV)ベクターセグメントは、遺伝子治療や希少疾患治療パイプラインへの幅広い採用に牽引され、2025年には36.7%という最大の市場収益シェアを占めました。AAVベクターは、免疫原性が低く、遺伝子発現が長期にわたり、安全性プロファイルが実証されているため、好まれています。さまざまな組織を標的とする汎用性により、前臨床および臨床の両方のアプリケーションに最適です。大手バイオテクノロジー企業や製薬企業は、腫瘍学、遺伝性疾患、心血管治療のためのAAVベースのプラットフォームに多額の投資を行っています。堅牢な規制当局の承認と確立された臨床プロトコルが採用を支えています。AAVベクターを使用した臨床試験の増加は、市場での存在感を高めています。学術研究機関も、実験的な遺伝子治療にAAVベクターを広く使用しています。ベクターの設計と製造における技術の進歩は効率性を向上させます。商業規模での導入拡大は、市場における優位性をさらに強化します。これらの要因が相まって、AAVベクターは主要なタイプセグメントとしての地位を確立しています。

レンチウイルス分野は、CAR-T療法を含む体外遺伝子・細胞療法への幅広い適用性に支えられ、2026年から2033年にかけて12.1%という最速のCAGRを達成すると予想されています。レンチウイルスベクターは、分裂細胞への治療遺伝子の安定した統合と長期発現を可能にするため、高度な細胞療法プログラムに最適です。CAR-T、TCR-T、造血幹細胞療法への投資増加が成長を牽引しています。レンチウイルスベクター精製のCDMOへのアウトソーシング増加が、採用を加速させています。ウイルス生産および精製における技術的改善は、安全性と収量を向上させています。レンチウイルスベクターの商業規模製造の需要増加は、CAGR拡大を支えています。バイオテクノロジー企業とサービスプロバイダーとの提携により、迅速な展開が可能になります。臨床試験の世界的な拡大により、精製レンチウイルスベクターの需要が高まっています。個別化医療への注目の高まりが採用を後押ししています。安全な体外適用を支援する規制ガイダンスが成長を強化しています。これらの要因により、レンチウイルスベクターは最も急速に成長しているタイプのセグメントとして位置付けられています。

- ワークフロー別

ワークフローに基づき、市場は上流処理と下流処理に分類されます。下流処理セグメントは、臨床応用のための高純度ウイルスベクターの需要拡大に牽引され、2025年には63.1%という最大の市場収益シェアを占めました。下流処理には、ろ過、クロマトグラフィー、超遠心分離、濃縮工程が含まれ、ベクターが厳格な規制基準を満たすことを保証します。バイオ医薬品企業は、収量の向上と生産コストの削減を目的として、精製効率の向上にますます注力しています。高純度ベクターは、遺伝子治療、細胞治療、ワクチン開発に不可欠です。遺伝子治療パイプラインの拡大と商業製造施設の拡張は、下流処理の優位性を強化しています。高度な精製装置とプロセス自動化は、ハイスループットをサポートします。CROとCDMOは、専門的な下流処理サービスを提供しています。臨床上の安全性と有効性の要件は、厳格な下流精製を義務付けています。スケーラブルな精製プロセスへの投資の増加は、収益リーダーシップを支えています。連続精製などの技術進歩は、効率を向上させます。これらの要因が相まって、下流処理は主要なワークフローセグメントとしての地位を確立しています。

上流処理セグメントは、大規模なウイルスベクター生産の需要増加に支えられ、2026年から2033年にかけて11.7%という最速のCAGRを達成すると予想されています。上流処理には、細胞培養、ウイルストランスフェクション、ウイルスベクター増幅が含まれます。バイオリアクター、細胞株開発、培地最適化における革新により、収量が向上します。前臨床および臨床試験の増加により、上流の生産要件が増加します。企業は、設備投資を削減するために、上流業務を専門のサービスプロバイダーにアウトソーシングすることを好みます。新興市場における商業規模のベクター生産の需要の高さが成長を加速させます。下流の精製との統合により、高品質のベクターが保証されます。感染症用のウイルスベクターベースのワクチンの成長は、上流の拡大を促進します。連続培養および灌流培養システムの進歩により、スループットが向上します。バイオテクノロジー企業と学術機関のコラボレーションにより、ワークフローの効率が向上します。遺伝子治療の製造に対する政府および民間の資金の増加は、CAGRの拡大を支えています。これらの要因が総合的に、上流処理は最も急速に成長しているワークフローセグメントとして位置付けられています。

- 浄化技術による

精製技術に基づいて、ウイルスベクター精製市場は、密度勾配超遠心分離法、限外濾過法、沈殿法、二相抽出システム、クロマトグラフィーに分類されます。クロマトグラフィー分野は、高い効率性、拡張性、そして臨床グレードのウイルスベクターを供給できる能力により、2025年には41.6%という最大の市場収益シェアを占めました。イオン交換クロマトグラフィー、アフィニティークロマトグラフィー、サイズ排除クロマトグラフィーなどのクロマトグラフィー技術は、下流の精製ワークフローで広く採用されています。これらの方法は、高純度、汚染の低減、そして規制遵守を保証するため、遺伝子・細胞治療用途に最適です。バイオ医薬品メーカーは、再現性と大規模商業生産への適合性から、クロマトグラフィーを好んでいます。AAVベクターおよびレンチウイルスベクターの採用拡大も、需要をさらに押し上げています。クロマトグラフィーシステムは、自動化製造プラットフォームと容易に統合できます。規制当局は、クロマトグラフィーベースの精製をますます推奨しています。CDMO(再生医療製造機構)は、高度なクロマトグラフィーソリューションに多額の投資を行っています。改良された樹脂技術は、収量とスループットを向上させます。バッチ変動の低減は、クロマトグラフィーの採用をさらに促進します。これらの要因が相まって、クロマトグラフィーは主要な精製技術としての地位を確立しています。

限外濾過セグメントは、その費用対効果の高さと濃縮および緩衝液交換工程への適合性により、2026年から2033年にかけて12.4%という最も高いCAGRを達成すると予想されています。限外濾過は、従来の方法と比較して処理が迅速で、運用の複雑さが軽減されます。上流と下流の両方のワークフローで採用が進んでいます。スケーラブルで使い捨ての濾過システムへの需要が高まっていることも、成長を加速させています。バイオ医薬品企業は、プロセス効率を向上させるために限外濾過を活用しています。膜材料の技術的進歩は、選択性と収率を向上させます。商業規模の製造の増加は需要を押し上げます。連続処理との統合は、より迅速な導入をサポートします。CROとCDMOは、限外濾過ベースのサービスを提供することが増えています。処理時間の短縮は生産コストを削減します。これらの要因により、限外濾過は最も急速に成長する精製技術としての地位を確立しています。

- 事業規模別

事業規模に基づき、市場は前臨床/臨床と商業の2つに分類されます。前臨床/臨床セグメントは、世界中で遺伝子治療とワクチンの臨床試験の数が増加していることに牽引され、2025年には57.8%という最大の市場収益シェアを占めました。学術機関とバイオテクノロジー企業は、開発の初期段階でウイルスベクターの精製に多額の投資を行っています。規制要件により、前臨床段階でも高品質のベクターが必要とされています。研究資金の増加は、小バッチ精製の需要を支えています。CROは、初期段階の研究を支援する上で重要な役割を果たしています。希少疾患と腫瘍学の治療のパイプラインの増加は、利用を促進します。前臨床研究では、複数回のベクター反復が必要であるため、精製頻度が高くなります。この段階では、柔軟な精製ワークフローが好まれます。高度な研究インフラストラクチャが採用をサポートしています。政府の助成金とイノベーションプログラムが研究活動を加速させています。これらの要因が総合的に、前臨床/臨床業務が主要なセグメントとして位置付けられています。

商業セグメントは、遺伝子治療および細胞治療の承認と商業化に牽引され、2026年から2033年にかけて13.2%という最も高いCAGRを達成すると予想されています。バイオ医薬品企業は、市場の需要を満たすためにウイルスベクターの製造を拡大しています。商業生産には、GMPに準拠した大容量の精製ソリューションが必要です。CAR-TおよびAAVベースの治療の承認の増加は、成長を加速させます。世界的な製造施設の拡張は、その導入を支えています。製薬大手による戦略的投資は、生産能力を高めています。長期的な治療需要は、持続的な商業生産を促進します。自動化および連続精製技術は効率性を高めます。CDMOは商業グレードの提供を拡大します。世界的な患者アクセスイニシアチブは、成長をさらに促進します。これらの要因により、商業規模は最も急速に成長するセグメントとしての地位を確立しています。

- 配送方法別

デリバリー方法に基づき、市場はin vivoとex vivoに区分されています。in vivoセグメントは、神経疾患、心血管疾患、遺伝性疾患に対する遺伝子治療における広範な使用に牽引され、2025年には54.9%という最大の市場収益シェアを占めました。in vivoデリバリーは、ウイルスベクターを患者に直接投与することを可能にします。AAVベクターは主にin vivoアプリケーションに使用されます。低侵襲療法への高い需要が成長を支えています。規制当局の承認はin vivo遺伝子治療製品に有利に働きます。希少疾患治療パイプラインの拡大は、採用を促進します。治療プロトコルの簡素化は、患者のコンプライアンスを向上させます。バイオ製薬企業は、拡張性のためにin vivoアプローチを優先します。成功率の向上は信頼を高めます。世界的な臨床試験の拡大は需要を支えています。これらの要因により、in vivoデリバリーが主要セグメントとして位置付けられています。

体外細胞治療分野は、CAR-T細胞療法や幹細胞療法といった細胞療法の急速な成長に牽引され、2026年から2033年にかけて12.8%という最も高いCAGR(年平均成長率)を達成すると予想されています。体外細胞治療は体外で遺伝子改変を行うため、精密な制御が保証されます。がん免疫療法の導入拡大が成長を加速させています。体外細胞治療の用途ではレンチウイルスベクターが主流です。高い有効性と安全性が需要を牽引しています。腫瘍学の承認取得の増加が事業拡大を後押ししています。高度な研究インフラが導入を促進しています。個別化医療のトレンドが成長をさらに後押ししています。細胞療法製造への強力な投資がCAGRを加速させています。規制の明確化が信頼性を高めています。これらの要因により、体外細胞治療は最も急速に成長する分野となっています。

- 疾患別

疾患適応症に基づいて、市場はがん、遺伝性疾患、感染症、獣医疾患、その他に分類されます。遺伝性疾患セグメントは、遺伝性疾患の有病率増加と遺伝子治療の普及に牽引され、2025年には39.4%という最大の市場収益シェアを占めました。AAVベースの治療法は、希少遺伝性疾患の治療に広く利用されています。政府の優遇措置は、希少疾病用医薬品の開発を支援しています。認知度の高まりは診断率を向上させます。新生児スクリーニングプログラムの拡大は早期治療を促進します。強力な臨床試験パイプラインは需要を支えています。満たされていない医療ニーズの高さは、導入を加速させます。バイオテクノロジー企業は、遺伝性疾患ポートフォリオに重点を置いています。長期的な治療効果が市場での存在感を高めます。規制当局の承認は、信頼を高めます。これらの要因により、遺伝性疾患は主要な適応症としての地位を確立しています。

がん分野は、がん免疫療法および細胞療法の開発の急増に牽引され、2026年から2033年にかけて13.5%という最も高いCAGR(年平均成長率)を達成すると予想されています。ウイルスベクターは、CAR-T細胞療法および腫瘍溶解性ウイルス療法において不可欠です。世界的ながん負担の増加が成長を後押ししています。研究開発投資の増加はイノベーションを加速させ、腫瘍学の臨床試験の拡大は導入を後押しします。強力な医薬品パイプラインは需要を押し上げます。生存率の向上は受容を高めます。規制当局による迅速な承認は開発を促進し、病院での導入の増加は拡大を後押しします。これらの要因により、がんは最も急速に成長している疾患分野となっています。

- アプリケーション別

用途別に見ると、市場はアンチセンス・RNAi、遺伝子治療、細胞治療、ワクチン学に分類されます。遺伝子治療分野は、治療用遺伝子送達のためのウイルスベクターの普及に牽引され、2025年には44.2%という最大の市場収益シェアを占めると予測されています。規制当局の承認増加が成長を後押ししています。希少疾患および慢性疾患治療への積極的な投資が需要を牽引しています。AAVベクターとレンチウイルスベクターがこの用途で主流となっています。患者の成功事例の増加が信頼感を高め、臨床パイプラインの拡大が持続的な需要を支えています。技術の進歩が安全性と有効性を高めています。バイオ製薬企業は遺伝子治療プラットフォームを優先しています。長期的な治療効果が導入を後押しし、政府の資金援助がイノベーションを加速させています。これらの要因により、遺伝子治療が主要な用途として確立されています。

細胞療法分野は、CAR-T細胞療法と幹細胞療法の急速な成長に牽引され、2026年から2033年にかけて14.1%という最も高いCAGR(年平均成長率)を達成すると予想されています。腫瘍学への応用拡大が普及を後押しし、レンチウイルスベクターが重要な役割を果たします。優れた臨床成果が需要を加速させ、製造能力の拡大が成長を支えます。個別化医療のトレンドが普及を加速させ、規制当局の支援がイノベーションを促し、医療投資の増加が普及を加速させます。細胞療法センターの世界的な拡大がCAGRの成長を支えています。これらの要因により、細胞療法は最も急速に成長するアプリケーションとして位置づけられています。

- エンドユーザー別

エンドユーザーに基づいて、市場はバイオテクノロジー企業、製薬企業、CRO、CDMO、および学術研究機関に分類されます。バイオテクノロジー企業セグメントは、遺伝子・細胞治療パイプラインにおける強力なイノベーションに牽引され、2025年には37.9%という最大の市場収益シェアを占めると予測されています。バイオテクノロジー企業は、初期段階の開発と臨床試験を主導しています。多額の研究開発費は精製需要を支え、柔軟な製造モデルは導入を促進します。ベンチャーキャピタルからの強力な資金提供は成長を後押しします。戦略的提携は能力を強化します。希少疾患への注力は需要を牽引します。急速な技術導入は効率性を高め、グローバルプレゼンスの拡大は規模拡大を支援します。これらの要因により、バイオテクノロジー企業は主要なエンドユーザーとしての地位を確立しています。

CDMOセグメントは、ウイルスベクター精製のアウトソーシング増加に牽引され、2026年から2033年にかけて13.9%という最も高いCAGR(年平均成長率)を達成すると予想されています。製薬企業やバイオテクノロジー企業は、設備投資を削減するためにCDMOを好んでいます。CDMOは、拡張性に優れたGMP準拠のソリューションを提供します。臨床試験件数の増加が需要を牽引し、CDMO施設の世界的な拡大が成長を支えています。規制遵守に関する専門知識は、導入を加速させます。長期製造契約は安定性を高め、商業規模生産の増加はCAGRを押し上げます。戦略的パートナーシップはサービス提供を強化します。これらの要因により、CDMOは最も急速に成長するエンドユーザーセグメントとして位置付けられています。

欧州ウイルスベクター精製市場の地域分析

- ヨーロッパのウイルスベクター精製市場は、予測期間中に堅調なCAGRで成長すると予測されています。

- 遺伝子・細胞治療に対する政府の強力な支援、バイオ医薬品製造能力の拡大、医療費および研究開発費の増加、そして地域全体のバイオテクノロジー企業やCDMOによるウイルスベクター技術の採用増加によって推進されている。

- 欧州の市場成長は、有利な規制枠組み、先進的治療法の臨床試験活動の増加、学術研究機関と業界関係者間の戦略的協力によってさらに支えられており、ウイルスベクターの生産と精製における地域の地位を強化している。

英国のウイルスベクター精製市場の洞察

英国のウイルスベクター精製市場は欧州市場を席巻し、2025年には地域全体の収益シェアの約38.6%を占めました。この成長は、確立されたバイオ医薬品エコシステム、遺伝子・細胞治療研究への強力な政府資金、高度な製造インフラ、そして大手バイオテクノロジー企業や学術研究機関の存在に支えられています。英国は、ウイルスベクターベースの治療薬の早期導入と臨床試験の活発化により、地域全体の需要の大きなシェアを占めています。

ドイツのウイルスベクター精製市場の洞察

ドイツのウイルスベクター精製市場は、予測期間中にヨーロッパで最も急速に成長する国となり、約14.1%の年平均成長率(CAGR)を記録すると予想されています。市場の成長は、高度なバイオプロセスおよび精製技術への投資の増加、遺伝子・細胞治療開発への注目の高まり、CDMO能力の拡大、そして製薬企業と研究機関の強力な連携によって牽引されています。支援的な規制政策とヘルスケア分野の研究開発費の増加は、ドイツにおける市場拡大をさらに加速させています。

ヨーロッパのウイルスベクター精製市場シェア

ウイルスベクター精製業界は、主に、次のような定評のある企業によって牽引されています。

• サーモフィッシャーサイエンティフィック(米国)

• メルク(ドイツ)

• GEヘルスケア(英国)

• シティバ(スウェーデン)

• ポールコーポレーション(米国)

• ザルトリウスAG(ドイツ)

• タカラバイオ株式会社(日本)

• ロンザグループAG(スイス)

• ダナハーコーポレーション(米国)

• WuXi AppTec(中国)

• ブラマーバイオ(米国)

• キャタレント社(米国)

• 富士フイルムダイオシンスバイオテクノロジーズ(日本)

• サムスンバイオロジクス(韓国)

• ベクターラボラトリーズ(米国)

• コブラバイオロジクス(英国)

• ミルテニーバイオテック(ドイツ)

• バイオ・ラッドラボラトリーズ(米国)

• ノバセップ(フランス)

欧州ウイルスベクター精製市場の最新動向

- 2021年12月、ジェンスクリプト・プロバイオは、精製を含むプラスミドおよびウイルスベクター生産サービスをサポートするように設計された中国最大の商業用GMPプラスミド製造施設を立ち上げ、アジア太平洋地域における細胞および遺伝子治療の開発と下流処理へのサポートを強化しました。

- 2023年11月、タカラバイオは、日本の学術研究者と共同開発した新規アデノ随伴ウイルス(AAV)ベクター「SonuAAV」を発表しました。このベクターは、従来のAAV2と比較して、内耳組織への遺伝子導入効率が10倍以上向上することが実証されています。これは主にベクター開発に関する発表ですが、この進歩は、地域における製造における精製ワークフローやベクターの品質要求に影響を与える可能性があります。

- 2024年3月、ジェンスクリプト・プロバイオは南京の製造施設を拡張し、AAVおよびプラスミドDNA処理専用の大容量下流精製スイートを導入しました。この拡張は、遺伝子治療ベクターに対する世界的な需要の高まりに対応し、アジア太平洋地域における臨床および商業用途における精製スループットと品質を向上させることを目的としていました。

- 2025年2月、サーモフィッシャーサイエンティフィックは、ソルベンタムの精製・ろ過事業を約41億ドルで買収すると発表しました。これにより、ウイルスベクター精製ポートフォリオが大幅に強化されます。これは世界的な動きでしたが、下流のベクター精製に携わるアジア太平洋地域のメーカーやCDMOにとって、バイオプロセスおよび精製能力に直接的なメリットをもたらします。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。