欧州幹細胞製造市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

3.69 Billion

USD

7.96 Billion

2025

2033

USD

3.69 Billion

USD

7.96 Billion

2025

2033

| 2026 –2033 | |

| USD 3.69 Billion | |

| USD 7.96 Billion | |

| % | |

|

欧州幹細胞製造市場、製品別(幹細胞株、機器、消耗品、キット)、用途別(研究用途、臨床用途、細胞・組織バンキングなど)、エンドユーザー別(バイオテクノロジー・製薬会社、研究機関・学術機関、細胞バンク・組織バンク、病院・手術センターなど)、流通チャネル別(直接販売・第三者販売業者) - 2033年までの業界動向と予測

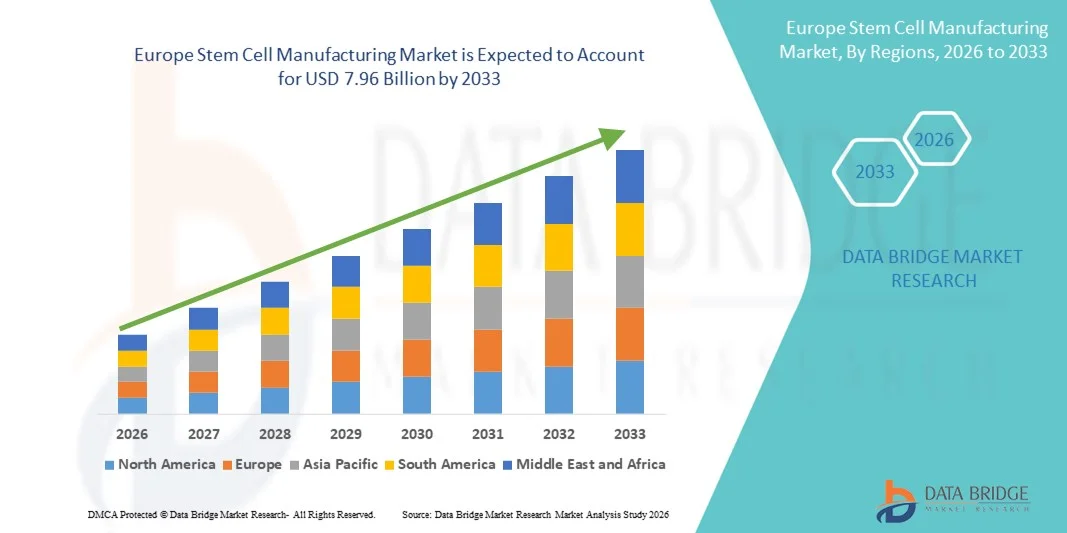

欧州の幹細胞製造市場規模

- ヨーロッパの幹細胞製造市場規模は2025年に36億9000万米ドルと評価され、予測期間中に10.10%のCAGRで成長し、2033年までに79億6000万米ドル に達すると予想されています 。

- 市場の成長は、再生医療、細胞ベースの治療法、個別化医療への投資の増加と、幹細胞の分離、増殖、処理技術の急速な技術進歩によって主に推進されており、研究、臨床、商業製造の現場での幅広い採用につながっています。

- さらに、治療、研究、創薬用途における高品質で拡張性に優れ、規制に準拠した幹細胞生産への需要の高まりにより、幹細胞製造は現代のバイオ医薬品開発の重要な要素として確立されつつあります。これらの要因が相まって、幹細胞製造ソリューションの普及が加速し、業界の成長を大きく後押ししています。

欧州幹細胞製造市場分析

- 幹細胞製造は、治療、研究、創薬用途のための多能性幹細胞および多能性幹細胞の大規模な生産、処理、品質管理を網羅しており、世界中の医療およびバイオ医薬品分野における再生医療および細胞ベースの治療法の開発においてますます重要になっています。

- 高品質で拡張可能、かつ規制に準拠した幹細胞生産に対する需要の高まりは、主に細胞・遺伝子治療の成長、臨床試験の増加、バイオ製造施設への投資の増加によって推進されており、研究機関、受託開発製造組織(CDMO)、バイオ医薬品企業での採用が広がっています。

- 英国は、高度な医療インフラ、活発な臨床試験活動、強力な研究開発エコシステム、大手バイオ製造企業の存在に支えられ、2025年には約37.8%という最大の収益シェアで幹細胞製造市場を支配しました。

- ドイツは、再生医療への投資の増加、幹細胞製造施設の拡張、細胞および遺伝子治療研究を支援する政府の取り組みにより、予測期間中に幹細胞製造市場で最も急速に成長する国となり、約21.1%のCAGRを記録すると予想されています。

- 研究アプリケーションセグメントは、前臨床研究、創薬プログラム、再生医療研究の増加に支えられ、2025年には45.7%という最大の収益シェアを占めました。

レポートの範囲と幹細胞製造市場のセグメンテーション

|

属性 |

幹細胞製造の主要市場洞察 |

|

対象セグメント |

|

|

対象国 |

ヨーロッパ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

Data Bridge Market Research がまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、患者の疫学、パイプライン分析、価格分析、規制の枠組みも含まれています。 |

欧州の幹細胞製造市場の動向

プロセス効率の向上と高度な製造技術

- 世界の幹細胞製造市場における重要かつ加速的なトレンドとして、高度な自動化、バイオリアクターシステム、そしてスケーラブルな製造技術の導入が挙げられます。この変化により、臨床、研究、そして治療用途における幹細胞生産の効率、一貫性、そして品質が向上しています。

- 例えば、ミルテニー・バイオテックは2023年3月、完全閉鎖型GMP準拠の環境下で細胞の分離、増殖、分化を効率化するように設計された自動細胞処理プラットフォーム「CliniMACS Prodigy v2.0」を発売しました。こうしたイノベーションにより、手作業による介入や汚染リスクを軽減しながら、大規模かつ再現性の高い幹細胞生産が可能になります。

- モジュール式バイオリアクター、リアルタイムプロセスモニタリング、標準化された培養プロトコルの統合により、メーカーはより大規模かつ低コストで高品質の幹細胞を生産できるようになり、再生医療における幹細胞療法の導入が加速しています。

- 連続製造プロセス、クローズドシステム自動化、および高スループット生産ツールの採用により、従来の幹細胞生産は小規模な研究室から産業規模のGMP準拠の運用へと変革され、全体的な運用効率が向上し、生産のボトルネックが削減されています。

- より標準化され、効率的で、拡張可能な製造プロセスへのこの傾向は、幹細胞治療の可用性とアクセス性に対する期待を再構築している。

欧州の幹細胞製造市場の動向

ドライバ

再生医療と細胞療法の需要の高まり

- 慢性疾患、傷害、変性疾患の発生率の上昇により、再生療法や幹細胞ベースの治療の需要が高まっています。

- 例えば、2024年11月、ロンザは自家および同種幹細胞療法の契約開発製造サービス(CDMO)を拡大し、臨床試験と商業需要の増加に対応するために生産能力の向上を目指しました。

- この拡大は予測期間中の市場の大幅な成長を支えると期待される。

- 腫瘍学、心血管系、神経疾患における細胞ベースの治療法の採用増加により、大規模生産施設と専門インフラへの投資が促進されている。

- 臨床試験パイプラインの拡大、細胞療法に対するFDA承認の増加、再生医療研究に対する公的および民間の資金の増加は、幹細胞製造市場の成長をさらに促進しています。

抑制/挑戦

高い生産コストと規制の複雑さ

- 幹細胞製造には、労働集約的なプロセス、GMP準拠の施設、品質管理措置など、高コストが市場拡大の大きな障壁となっている。

- 例えば、アサーシスやプルリステムなどの企業は、同種細胞療法の規模拡大には、商業的に実現可能になるまでにインフラとプロセスの最適化に数百万ドルの投資が必要になることが多いと報告している。

- さまざまな地域にわたる厳格な安全性、有効性、トレーサビリティ要件を含む規制の複雑さにより、製品の承認が遅れ、運用コストが増加する可能性があります。

- 細胞の品質、効力、バッチの一貫性を標準化することの課題は、幹細胞療法の広範な導入をさらに制限している。

- 高度な自動化、プロセスの最適化、調和のとれた規制枠組みを通じてこれらの課題を克服することは、幹細胞製造市場の長期的な成長を維持するために不可欠です。

欧州幹細胞製造市場の展望

市場は、製品、アプリケーション、エンドユーザー、流通チャネルに基づいてセグメント化されています。

- 製品別

製品別に見ると、幹細胞製造市場は幹細胞株、機器、消耗品、キットに分類されます。幹細胞株セグメントは、研究および臨床応用の両方で多能性および複能性幹細胞株の利用増加に牽引され、2025年には42.5%という最大の市場収益シェアを占めました。特性が明確で倫理的に調達された細胞株への強い需要と、標準化された幹細胞リポジトリに対する規制当局の支援が相まって、その採用が加速しています。学術研究、再生医療、トランスレーショナル研究は収益に大きく貢献しています。さらに、前臨床研究および医薬品開発研究における細胞株プロバイダーと製薬会社の連携も、このセグメントをさらに強化しています。細胞療法および組織工学への投資の増加も、このカテゴリーの長期的な成長を支えています。

機器セグメントは、自動細胞培養システム、バイオリアクター、ハイスループット分析機器における技術進歩に後押しされ、2026年から2033年にかけて20.8%という最も高いCAGRを達成すると予想されています。研究室や臨床製造部門におけるロボット工学やAIベースの細胞処理プラットフォームの導入増加が、成長を牽引しています。機器は、手順の標準化、再現性の向上、GMP遵守の確保に不可欠です。さらに、幹細胞研究の拡大、再生医療への応用拡大、そして細胞・組織製造における高精度でスケーラブルなソリューションへのニーズも、この需要を支えています。

- アプリケーション別

用途別に見ると、市場は研究用途、臨床用途、細胞・組織バンキング、その他に分類されます。研究用途セグメントは、前臨床研究、創薬プログラム、再生医療研究の増加に支えられ、2025年には45.7%という最大の収益シェアを占めました。学術研究機関や産業界の研究機関では、疾患メカニズムの研究、治療薬のスクリーニング、新規治療法の開発に幹細胞ベースのモデルを採用するケースが増えています。多様な幹細胞株の利用可能性と、バイオテクノロジー研究への政府資金の増加が相まって、このセグメントの優位性を高めています。オルガノイド開発や遺伝子編集研究を含む学際的な研究活動は、収益創出に大きく貢献しています。

臨床応用分野は、細胞療法、組織再生、移植手術における幹細胞の利用増加に牽引され、2026年から2033年にかけて19.6%という最も高いCAGRを達成すると予測されています。幹細胞療法の承認取得の増加、臨床試験パイプラインの拡大、そして再生医療に対する患者の需要の高まりが、成長を加速させる主要な要因となっています。個別化医療アプローチや高度なデリバリーシステムとの統合も、導入をさらに加速させています。病院、専門クリニック、バイオテクノロジー企業は、心臓血管、神経、整形外科領域への幹細胞療法の導入を急速に進めています。

- エンドユーザー別

エンドユーザーに基づいて、市場はバイオテクノロジー・製薬企業、研究機関・学術機関、細胞バンク・組織バンク、病院・外科センター、その他に分類されます。バイオテクノロジー・製薬企業セグメントは、多額の研究開発費、学術機関との連携、幹細胞ベースの医薬品開発への投資増加に支えられ、2025年には47.3%という最大の市場収益シェアを占めました。企業は治療用途、細胞治療プラットフォーム、再生医療ソリューションに注力しており、市場をリードしています。細胞株や独自の技術プラットフォームのライセンス供与も、収益に大きく貢献しています。

研究機関・学術機関セグメントは、幹細胞研究プログラムの増加、政府助成金、専門研究室の拡大を背景に、2026年から2033年にかけて18.9%という最も高いCAGRを達成すると予想されています。トランスレーショナルリサーチ、オルガノイドモデリング、疾患モデリングへの関心の高まりが、このセグメントの成長を牽引しています。このセグメントは、業界関係者との提携や、ハイスループット研究のための高度な機器および消耗品の導入から恩恵を受けています。アジア太平洋地域と欧州における新興の学術バイオテクノロジークラスターも、この急速な成長に寄与しています。

- 流通チャネル別

流通チャネルに基づいて、市場は直接販売とサードパーティの販売代理店に区分されます。直接販売セグメントは、メーカーとエンドユーザーの緊密な連携により、品質保証、規制遵守、そして研究室や臨床センター向けのカスタマイズされたソリューションを確保し、2025年には55.2%という最大の収益シェアを獲得しました。直接販売セグメントは、技術サポート、トレーニング、そして幹細胞株、機器、消耗品をワークフローにシームレスに統合することを可能にします。

サードパーティ・ディストリビューターセグメントは、新興市場における幹細胞製品の普及拡大、eコマースの普及拡大、そして消耗品やキットの広範な入手性に対するニーズに支えられ、2026年から2033年にかけて17.5%という最も高いCAGRを達成すると予想されています。ディストリビューターは、メーカーが遠隔地にある小規模な研究施設、病院、組織バンクにリーチできるよう支援し、市場拡大を促進します。戦略的パートナーシップや販売契約は、このセグメントの世界的な成長をさらに促進します。

欧州幹細胞製造市場地域分析

- 2025年には、欧州が幹細胞製造市場を牽引し、収益シェアは約40%を占めます。このリーダーシップは、欧州の先進的な医療インフラ、活発な臨床試験活動、強固な研究開発エコシステム、そして大手バイオ製造企業の存在によって支えられています。

- 英国市場は、幹細胞療法の開発と商業化を加速するための有利な規制枠組みと政府の取り組みを実施しており、再生医療の革新の戦略的拠点となっている。

- ヨーロッパ全域における幹細胞製造の普及は、技術的に高度なヘルスケアエコシステム、研究開発への多額の投資、そしてバイオテクノロジー企業と学術機関間の連携の拡大によってさらに支えられています。スイス、フランス、オランダといった国々も、臨床試験への参加、イノベーションハブ、官民連携を通じて地域の成長に貢献しており、ヨーロッパは再生医療の生産における世界的リーダーとしての地位を確立しています。

英国の幹細胞製造市場の洞察

英国は、2025年には欧州における幹細胞製造市場において約37.8%という最大の収益シェアを獲得し、市場をリードしました。このリーダーシップは、高度な医療インフラ、活発な臨床試験活動、強力な研究開発エコシステム、そして大手バイオ製造企業の存在によって支えられています。再生医療を促進する政府の取り組み、規制承認の簡素化、そして官民連携は、幹細胞製造における世界的なハブとしての英国の地位をさらに強化しています。

ドイツの幹細胞製造市場に関する洞察

ドイツは、欧州の幹細胞製造市場において最も急速に成長する国となることが予想されており、予測期間中に約21.1%のCAGR(年平均成長率)を記録すると見込まれています。この成長は、再生医療研究への投資の増加、最先端の幹細胞製造施設の拡張、そして細胞・遺伝子治療開発を支援する政府の積極的な取り組みによって牽引されています。例えば、2022年3月には、BioNTechがマインツにGMP準拠の細胞治療専用製造拠点を開設し、高度な細胞治療の生産能力を強化しました。さらに、ドイツはイノベーションを重視しており、バイオテクノロジー企業と研究機関の連携、そしてトランスレーショナルメディシンへの戦略的な資金提供により、今後数年間で同国の幹細胞製造市場の成長を大幅に促進すると予想されています。

ヨーロッパの幹細胞製造市場シェア

幹細胞製造業界は、主に、次のような定評のある企業によって主導されています。

- サーモフィッシャーサイエンティフィック(米国)

- ロンザグループ(スイス)

- メルクKGaA(ドイツ)

- GEヘルスケアライフサイエンス(米国)

- STEMCELL Technologies(カナダ)

- 富士フイルムセルラーダイナミクス(米国)

- ミルテニー・バイオテック(ドイツ)

- バイオタイム社(米国)

- 細胞生物医学グループ(中国)

- チャールズリバーラボラトリーズ(米国)

- Cryo-Save(オランダ)

- クライオセル・インターナショナル(米国)

- バイオシジョン(米国)

- CCRM (カナダ)

- キャタレント社(米国)

- リプロセル株式会社(日本)

- Axiogenesis AG(ドイツ)

- セルジェニックス(ドイツ)

- セルラーダイナミクスインターナショナル(米国)

- 日立化成(日本)

欧州幹細胞製造市場の最新動向

- 2023年4月、米国食品医薬品局(FDA)は、骨髄移植後の患者の好中球回復を促進することを目的とした、大幅に改良された同種臍帯血由来幹細胞療法であるオミシルゲ(オミデュビセル)を承認しました。これは、幹細胞製造の需要を支え、促進する細胞療法製品の規制上の機運を浮き彫りにしています。この承認は、高度な製造および品質管理能力を必要とする複雑な細胞製品の臨床的受容の増加を強調し、これらの治療法に合わせた拡張可能な製造プラットフォームと高品質の培養システムへの需要を高めています。

- バイエルAGは2023年10月、カリフォルニア州バークレーに新たな細胞治療薬製造工場を開設しました。これは、細胞治療薬および幹細胞由来製品の世界的な供給を支えるもので、大手製薬会社による商業規模の製造能力への戦略的投資を強調するものです。この投資は、予想される臨床および商業需要に対応するために、バイオプロセス、品質保証、物流を含む、細胞治療薬のエンドツーエンドの生産インフラの拡大に業界が注力していることを反映しています。

- 2025年3月、STEMCELL TechnologiesはCellular Highwaysとその革新的なマイクロ流体ソーティング技術Highway1を買収し、スケーラブルな幹細胞製造・精製における重要なステップである、ハイスループットかつ低侵襲な細胞ソーティングのためのツールポートフォリオを強化しました。この買収により、幹細胞製造ワークフローの効率と生存率が向上し、STEMCELL Technologiesは研究分野および商業製造分野においてより優れたサービスを提供できるようになります。

- 2025年2月、ヘモステミックス社は、サイトイミューンのバイオリアクター幹細胞技術に関する世界規模の永久無償ライセンスを取得しました。これにより、同社は自己および他家幹細胞製品をより費用対効果の高い方法で生産するための高度な製造能力を獲得しました。このライセンス契約は、幹細胞の増殖を効率化し、より競争力の高い製造オペレーションを支援するバイオリアクター技術の戦略的価値を強調しています。

- 2025年1月、京都大学iPS細胞研究財団(CiRA)は、大阪に新設した施設において、高度な培養自動化システムを用いた人工多能性幹細胞(iPSC)の自動生産を開始しました。これにより、生産コストの削減と大規模な再生医療研究の支援が可能になります。これは、幹細胞生産を主に手作業で行われてきたプロセスから、臨床応用に適した、より自動化され、拡張性の高いシステムへと移行する上で、実用的に重要なマイルストーンとなります。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。