欧州リハビリテーションセラピーサービス市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

94.41 Billion

USD

260.00 Billion

2025

2033

USD

94.41 Billion

USD

260.00 Billion

2025

2033

| 2026 –2033 | |

| USD 94.41 Billion | |

| USD 260.00 Billion | |

| % | |

|

欧州リハビリテーション療法サービス市場セグメンテーション、サービス別(リハビリテーション療法サービス、言語療法、作業療法、呼吸療法、認知行動療法、その他)、年齢層別(高齢者、小児科、成人)、サービスタイプ別(外来リハビリテーションサービスおよび入院リハビリテーションサービス)、用途別(整形外科リハビリテーション療法サービス、神経学的リハビリテーション療法サービス、心臓病学的リハビリテーション療法サービス、呼吸器リハビリテーション療法サービス、緩和ケア、スポーツ関連傷害、外皮リハビリテーション療法サービス、骨盤ケア、その他)、サービスカテゴリー別(病院サービス、医師サービス、産業サービス、雇用者サービス)、モデル別(手動および従来型)、エンドユーザー別(病院、熟練看護施設、在宅医療、個人診療所、スポーツおよびフィットネス施設センター、リハビリテーションセンター、その他)、サービスチャネル別(直接チャネル)およびオンラインチャネル) - 2033年までの業界動向と予測

ヨーロッパのリハビリテーションセラピーサービス市場規模

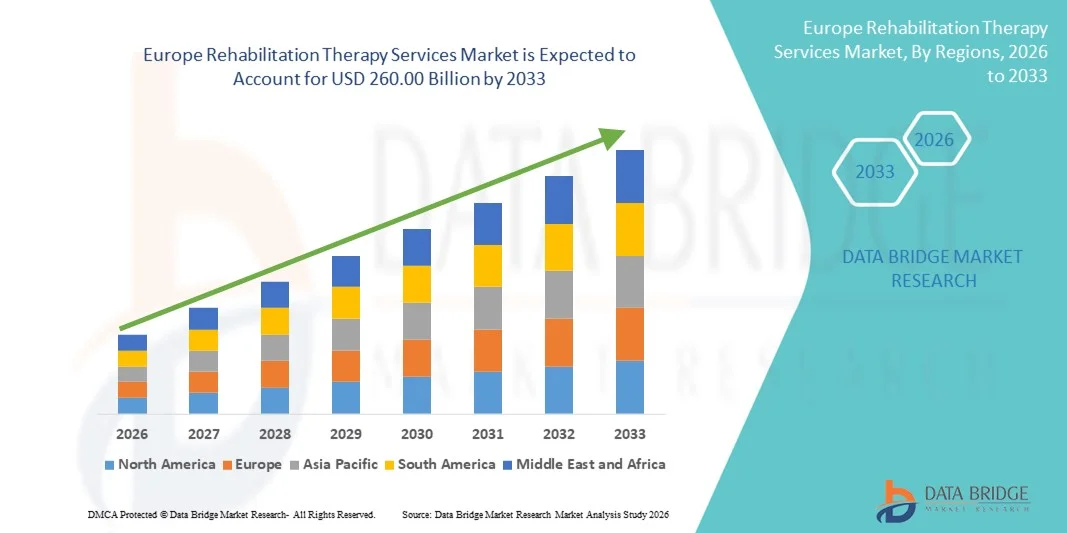

- ヨーロッパのリハビリテーションセラピーサービス市場規模は2025年に944.1億米ドルと評価され、予測期間中に13.5%のCAGRで成長し、2033年までに2,600億米ドル に達すると予想されています。

- 市場の成長は、慢性疾患、神経疾患、筋骨格疾患の増加と、欧州諸国における急速な人口高齢化により、長期および急性期後のリハビリテーションサービスの需要が高まっていることが主な要因です。

- さらに、早期リハビリテーションへの意識の高まり、外来および在宅治療モデルの拡大、治療技術とデジタルリハビリテーションソリューションの進歩により、リハビリテーションセラピーサービスはヨーロッパのヘルスケアの重要な要素として位置付けられ、市場全体の成長が大幅に促進されています。

ヨーロッパのリハビリテーションセラピーサービス市場分析

- リハビリテーション療法サービス、言語療法、作業療法、呼吸療法、認知行動療法などのリハビリテーション療法サービスは、ヨーロッパの医療エコシステムの不可欠な要素であり、入院患者と外来患者のケア環境全体で回復、運動機能の回復、長期的な機能改善をサポートしています。

- ヨーロッパにおけるリハビリテーション療法サービスの需要増加は、主に人口の高齢化、整形外科、神経、心肺疾患の罹患率の増加、早期かつ継続的なリハビリテーション介入に対する意識の高まりによって推進されている。

- ドイツは、高度な医療インフラ、強力な法定健康保険の適用範囲、リハビリテーションサービスの利用率の高さ、長期および急性期後のケアを必要とする高齢者人口の多さに支えられ、2025年にはヨーロッパのリハビリテーションセラピーサービス市場で28.4%の収益シェアを獲得して優位に立った。

- 英国は、外来リハビリテーションプログラムの拡大、地域密着型ケアへの投資増加、早期介入と回復志向の医療モデルへの重点化により、最も急速に成長する国になると予想されています。

- 外来リハビリテーションサービスは、コスト効率、入院期間の短縮、病院、個人診療所、専門リハビリセンターでの導入増加により、2025年には61.2%の市場シェアでヨーロッパのリハビリテーションセラピーサービス市場を席巻しました。

レポートの範囲とヨーロッパのリハビリテーション療法サービス市場のセグメンテーション

|

属性 |

ヨーロッパのリハビリテーションセラピーサービス主要市場分析 |

|

対象セグメント |

|

|

対象国 |

ヨーロッパ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、患者の疫学、パイプライン分析、価格分析、規制の枠組みも含まれています。 |

欧州リハビリテーションセラピーサービス市場動向

デジタルおよび在宅リハビリテーションモデルの拡大

- ヨーロッパのリハビリテーション療法サービス市場における重要かつ加速的な傾向として、遠隔医療技術と遠隔患者モニタリングによってサポートされるデジタルリハビリテーションプラットフォームと在宅ベースの療法モデルの採用が増加し、アクセス性とケアの継続性が向上しています。

- 例えば、ドイツ、イギリス、フランスの複数の医療機関は、従来の臨床現場以外での急性期後の回復と慢性疾患の管理をサポートするために、仮想理学療法とデジタル誘導リハビリテーションプログラムを統合している。

- デジタルリハビリテーションソリューションは、遠隔での進捗状況の追跡、個別化された治療計画、セラピストからのリアルタイムのフィードバックなどの機能を提供し、患者が治療を継続しながら、頻繁な対面診療の必要性を減らすことを可能にします。例えば、バーチャルリハビリテーションプラットフォームでは、モーショントラッキングやアプリベースのガイダンスを活用し、治療成果の向上に努めています。

- デジタルリハビリテーションツールとより広範な医療ITシステムの統合により、患者データの集中管理と、病院、外来センター、在宅医療提供者間のケアの調整が容易になり、より効率的なリハビリテーションエコシステムが構築されます。

- より柔軟で患者中心、そしてテクノロジーを活用したリハビリテーションサービスへのこの傾向は、ヨーロッパ全体で治療提供に対する期待を再構築し、対面と遠隔サービスを組み合わせたハイブリッドケアモデルを拡大するよう医療提供者に促しています。

- データ駆動型成果測定ツールの採用増加が重要なトレンドとして浮上しており、医療提供者が臨床効果を実証し、リハビリテーションサービスを価値ベースのヘルスケアモデルと整合させることができるようになっている。

- 病院と民間リハビリセンターの連携が進むことで、サービスの継続性と能力が向上し、患者は入院から外来、在宅ケアへとより効率的に移行できるようになります。

ヨーロッパのリハビリテーション療法サービス市場の動向

ドライバ

慢性疾患の負担増大と人口の高齢化

- 慢性疾患、整形外科疾患、神経疾患の増加と、ヨーロッパの急速な人口高齢化が相まって、リハビリテーション療法サービスの需要を刺激する大きな要因となっています。

- 例えば、2025年には、ヨーロッパの複数の国の医療制度が、整形外科手術や脳卒中による入院後の回復ニーズの増加に対応するため、急性期後のリハビリテーションの適用範囲を拡大した。

- 平均寿命が延びるにつれ、移動能力、自立性、生活の質を維持するために長期的なリハビリテーションを必要とする人口の割合が増加し、リハビリテーションサービスは医療提供の中核を成すものとなっている。

- さらに、早期リハビリテーション介入の利点に関する臨床医と患者の意識の高まりにより、構造化治療プログラムの紹介率が上昇しています。

- 価値に基づく医療への移行と入院期間の短縮は、急性期ケアを超えた効果的な回復と機能的成果を重視する医療提供者によって、リハビリテーションサービスの成長をさらに後押ししている。

- スポーツ関連の傷害や仕事関連の筋骨格障害の発生率の上昇は、ヨーロッパ全土で専門的なリハビリテーション療法サービスの需要をさらに押し上げている。

- 長期障害と医療費の削減に重点を置いた政府の取り組みは、リハビリテーションインフラとサービスの拡大への投資をさらに促進している。

抑制/挑戦

労働力不足と償還制限

- 理学療法士、作業療法士、言語聴覚士などの熟練したリハビリテーション専門家の不足は、いくつかのヨーロッパ諸国におけるサービス能力の拡大に大きな課題をもたらしている。

- 例えば、東ヨーロッパと南ヨーロッパの農村部や準都市部では、専門的なリハビリテーション専門家へのアクセスが制限されており、サービスの利用可能性が制限されている。

- 国の医療制度における償還方針や資金レベルのばらつきにより、特に高度な治療プログラムや長期治療プログラムなど、特定のリハビリテーションサービスへの患者のアクセスが制限される可能性がある。

- 病院や外来診療機関に対する管理上の複雑さとコスト圧力により、新たなリハビリテーションインフラやデジタル治療ソリューションへの投資がさらに制限される。

- 欧州のリハビリテーション療法サービス市場の長期的な成長を維持するためには、人材育成の取り組み、政策の調和、償還枠組みの改善を通じてこれらの課題に対処することが不可欠となる。

- 医療提供者と患者の間でデジタル化への準備状況にばらつきがあると、特に高齢者層において遠隔リハビリテーションソリューションの導入が遅れる可能性がある。

- 多職種リハビリテーションチームの維持に関連する高い運用コストは、小規模な個人診療所やリハビリテーションセンターの拡張性を制限する可能性があります。

欧州リハビリテーション療法サービス市場の範囲

市場は、サービス、年齢層、サービスの種類、アプリケーション、サービス カテゴリ、モデル、エンド ユーザー、およびサービス チャネルに基づいてセグメント化されています。

- サービス別

サービスに基づいて、欧州のリハビリテーション療法サービス市場は、リハビリテーション療法サービス、言語療法、作業療法、呼吸療法、認知行動療法、その他に分類されます。リハビリテーション療法サービスセグメントは、整形外科、神経学、心臓リハビリテーションなど、複数の病状に幅広く適用できることから、2025年には42.5%という最大の収益シェアで市場を支配しました。このセグメントは、患者の認知度が高く、保険適用範囲が広く、病院と外来で広く採用されていることから、急性期後および慢性期ケア療法の第一選択肢となっています。プロバイダーは、理学療法、運動療法、機能的モビリティトレーニングを組み合わせた包括的なパッケージを提供することが多く、これが市場シェアをさらに高めています。ドイツ、フランス、英国の高齢者人口が多いことも、このセグメントの優位性に大きく貢献しています。長期障害の軽減を目的としたリハビリテーションを促進する政府の取り組みも、市場でのリーダーシップを強化しています。

作業療法分野は、職場関連の筋骨格系障害の増加と、小児および成人の機能的自立プログラムへの需要の高まりを背景に、2026年から2033年にかけて20.3%という最も高い成長率を記録すると予想されています。作業療法は、日常生活活動の支援と生活の質の向上に重点を置いており、病院、リハビリテーションセンター、在宅医療サービスなど、様々な分野で導入が進んでいます。バーチャルセラピーツール、アダプティブデバイス、個別ケアプランなどの技術統合が、この成長を加速させています。神経疾患の有病率の上昇と脳卒中後のリハビリテーションニーズの高まりも、この分野の成長をさらに加速させています。

- 年齢別

年齢層別に見ると、市場は高齢者、小児科、成人に分類されます。高齢者セグメントは、慢性疾患、整形外科疾患、および急性期後のリハビリテーションニーズの高発生率に牽引され、2025年には46.1%の収益シェアで市場を支配しました。ドイツ、イタリア、フランスの高齢化社会では、移動能力、自立性、および生活の質を維持するために、長期ケアと体系的なリハビリテーションプログラムが必要です。高齢患者は、理学療法、作業療法、認知リハビリテーションを含む集学的治療サービスを必要とすることが多く、サービスの利用が増加しています。啓発キャンペーンや政府支援のリハビリテーションプログラムにより、このセグメントの市場シェアはさらに強化されています。病院や外来センターは、遵守と成果を向上させるための高齢者向け専門プログラムを設計しており、優位性を強化しています。在宅療法とデジタルリハビリテーションソリューションの統合も高齢患者のアクセス性を向上させ、一貫したサービスの利用を促進しています。

小児科セグメントは、発達障害、神経疾患、または筋骨格系疾患を持つ子どもへの早期介入プログラムへの認知度の高まりを背景に、2026年から2033年にかけて18.7%という最も高いCAGRを達成すると予想されています。小児リハビリテーションは、運動能力、機能的スキル、そして社会参加の向上に重点を置いており、学校、病院、在宅ケアにおける導入が増加しています。インタラクティブなデジタル治療ツールやゲーム化されたエクササイズといった技術の進歩は、小児リハビリテーションをより効果的かつ魅力的なものにしています。先天性疾患や小児神経疾患の発生率の上昇も、このセグメントの成長をさらに後押ししています。

- サービスタイプ別

サービスタイプに基づいて、市場は外来リハビリテーションサービスと入院リハビリテーションサービスに分類されます。外来リハビリテーションサービスセグメントは、費用対効果、回復サイクルの短縮、患者のアクセス性の高さに支えられ、2025年には61.2%のシェアで市場を支配しました。外来プログラムは、術後ケア、脳卒中リハビリテーション、筋骨格療法においてますます好まれるようになっており、患者は長期入院なしで治療を継続できます。病院、個人診療所、リハビリテーションセンターは、柔軟なスケジュールと個別化された治療計画を提供することで、服薬遵守と機能回復を促進しています。外来治療を促進する政府の政策と外来治療の保険適用は、このセグメントをさらに強化しています。遠隔モニタリングや遠隔リハビリテーションのためのデジタルヘルスプラットフォームとの統合も、市場優位性に貢献しています。

入院リハビリテーションサービス分野は、重度の整形外科的、神経学的、および心肺疾患に対する集中治療の需要増加に牽引され、2026年から2033年にかけて19.5%という最も高いCAGRを達成すると予想されています。入院プログラムは、24時間体制のケア、多職種によるサポート、そして高度な治療法を提供します。中央および東ヨーロッパにおける病院インフラの整備の進展と、ドイツとフランスにおけるポストアキュートケアの需要の高まりが、この分野の成長を支えています。

- アプリケーション別

用途別に見ると、市場は整形外科、神経学、心臓学、呼吸器リハビリテーション、緩和ケア、スポーツ外傷、外皮、骨盤ケア、その他に分類されています。整形外科リハビリテーション療法サービスセグメントは、筋骨格系疾患、関節置換術、術後回復の必要性の多さに牽引され、2025年には38.6%の収益シェアで市場を席巻しました。整形外科療法は、その体系的な運動療法、可動性向上、疼痛管理により、病院、外来センター、在宅医療プログラムで広く採用されています。術後リハビリテーションを支援する政府プログラムと保険適用も、この優位性を強化しています。スポーツへの参加と仕事関連の怪我の増加は、整形外科リハビリテーションの需要をさらに押し上げています。高度な機器とデジタル運動ガイダンスの利用可能性は、治療成果を向上させます。

神経リハビリテーション療法サービス分野は、欧州全域における脳卒中、パーキンソン病、多発性硬化症、その他の神経疾患の発生率上昇を背景に、2026年から2033年にかけて21.1%という最も高いCAGRを達成すると予想されています。神経リハビリテーションは、理学療法、作業療法、認知訓練、言語療法を組み合わせた、非常に学際的な分野です。ロボット工学、AI支援療法、仮想現実アプリケーションなどの技術革新は、患者の回復を加速させます。外来神経リハビリテーションセンターと遠隔リハビリテーションサービスの拡大も、この分野の成長をさらに支えています。

- サービスカテゴリー別

サービスカテゴリーに基づいて、市場は病院サービス、医師サービス、産業サービス、雇用者サービスに分類されます。病院サービスセグメントは、学際的なリハビリテーションチーム、高度な治療機器、構造化された入院および外来プログラムの可用性の高さに牽引され、2025年には44.7%の収益シェアで市場を支配しました。病院は、術後、整形外科、神経学、心肺リハビリテーションの主要な紹介センターとして機能し、監督下での包括的なケアを確保しています。公立および私立病院によるリハビリテーションインフラへの投資と、国の医療制度の適用範囲がこのセグメントを強化しています。病院はまた、ケアの継続性を確保するために、デジタルリハビリテーションプラットフォームと遠隔リハビリテーションプログラムの統合をリードしています。高度なスキルを持つセラピストと専門のリハビリテーションユニットの存在が、この優位性に貢献しています。

雇用者向けサービス分野は、職場における傷害のリハビリテーション、人間工学プログラム、従業員の健康増進への需要の高まりを背景に、2026年から2033年にかけて19.8%という最も高いCAGR(年平均成長率)を達成すると予想されています。企業は、欠勤率の低減、機能回復の促進、生産性向上を目指し、リハビリテーション提供者との連携を強化しています。ドイツ、フランス、英国などの欧州先進国は、税制優遇措置や産業保健プログラムを提供しており、この分野の成長を支えています。また、労働関連の筋骨格系疾患の増加も、雇用主主導のリハビリテーションサービスの導入をさらに促進しています。

- モデル別

モデル別に見ると、市場はマニュアル療法と従来型療法に分類されます。従来型療法は、理学療法エクササイズ、マニュアル療法、ガイド付きリハビリテーションプログラムといった従来のハンズオン療法が欧州の病院やリハビリセンターの標準として定着しているため、2025年には55.3%の収益シェアで市場を席巻しました。従来型モデルは、臨床効果、セラピストによるリアルタイムの介入、そして重度の整形外科的または神経学的疾患への適合性から高い信頼を得ています。多くの保険会社や医療制度も従来型療法モデルを幅広くカバーしており、その普及をさらに促進しています。従来型療法は、デジタルや遠隔リハビリテーションの要素を取り入れたハイブリッドプログラムにおいても、依然として基礎的な役割を果たしています。エビデンスに基づくプロトコルを裏付ける継続的な臨床研究が、このセグメントの優位性をさらに強化しています。

手技療法セグメントは、2026年から2033年にかけて18.9%という最も高いCAGRを達成すると予想されています。これは、マッサージ、関節モビライゼーション、手技リンパ療法といった個別化されたハンズオン技術が牽引役となり、デジタルおよび従来のアプローチを補完するものです。外来診療センター、在宅医療、スポーツリハビリテーションプログラムにおける手技療法の導入増加が、この成長を支えています。個別化されたケアプランと患者固有の回復目標との統合への重点が、このセグメントの拡大を加速させています。

- エンドユーザー別

エンドユーザーに基づいて、市場は病院、熟練看護施設、在宅医療、個人診療所、スポーツ・フィットネス施設センター、リハビリテーションセンター、その他に分類されます。病院セグメントは、専門的な学際的なリハビリテーションチーム、入院・外来施設、そして整形外科、神経学、心肺疾患に対する高い患者紹介率により、2025年には48.2%の収益シェアで市場を支配しました。病院は、高度な医療機器、デジタル追跡ツール、在宅または遠隔リハビリテーションプログラムとの統合によってサポートされた、構造化されたリハビリテーション経路を提供しています。ドイツ、フランス、英国の国家医療保険償還政策も病院ベースのリハビリテーションを優遇しており、採用を促進しています。病院は研究と臨床試験の中心であり、サービスの信頼性と市場優位性を強化しています。

在宅医療分野は、高齢者人口の増加、急性期後のケアの必要性、在宅リハビリテーション療法の需要増加を背景に、2026年から2033年にかけて22.4%という最も高いCAGRを達成すると予想されています。患者は、利便性、移動の削減、そして遠隔医療や遠隔モニタリングソリューションによる個別化されたケアを求める傾向が高まっています。在宅医療サービスは、病院の混雑と医療費を削減すると同時に、ケアの継続性を確保します。モバイルアプリ、ウェアラブルデバイス、遠隔理学療法プラットフォームとの統合により、導入がさらに加速します。

- サービスチャネル別

サービスチャネルに基づいて、市場はダイレクトチャネルとオンラインチャネルに分類されます。ダイレクトチャネルセグメントは、2025年には69.1%の収益シェアで市場をリードしました。これは、従来の対面式リハビリテーションセッションが、病院、診療所、外来センターにおける治療提供の主な形態であり続けるためです。ダイレクトチャネルにより、セラピストは患者の経過観察、治療強度の調整、そして効果的なハンズオン介入が可能になります。病院、個人診療所、リハビリセンターは、複雑な整形外科、神経学、心肺疾患の症例において、ダイレクトチャネルによる治療を好んでいます。保険適用範囲や償還制度もダイレクトチャネルによる治療提供を優位に立たせており、この優位性をさらに強化しています。患者の信頼、安全性、そして臨床監督は、ダイレクトチャネルへの需要を維持する上で重要な要素です。

オンラインチャネルセグメントは、遠隔リハビリテーション、バーチャルセラピープラットフォーム、モバイルアプリベースの運動プログラムの導入増加に牽引され、2026年から2033年にかけて24.7%という最も高いCAGRを達成すると予想されています。オンラインチャネルにより、患者は遠隔で治療を受け、デジタルで進捗状況を追跡し、処方された運動療法の遵守を維持できます。高齢者や運動障害のある人々は遠隔治療の選択肢の恩恵を受け、医療提供者は需要に応えるためにデジタルプログラムを拡充しています。モーショントラッキング、ウェアラブルデバイス、AIを活用した治療ガイダンスの進歩は、オンラインサービス提供の成長をさらに加速させます。

ヨーロッパのリハビリテーションセラピーサービス市場の地域分析

- ドイツは、高度な医療インフラ、強力な法定健康保険の適用範囲、リハビリテーションサービスの利用率の高さ、長期および急性期後のケアを必要とする高齢者人口の多さに支えられ、2025年にはヨーロッパのリハビリテーションセラピーサービス市場で28.4%の収益シェアを獲得して優位に立った。

- ドイツの患者と医療提供者は、回復の成果と機能的自立を高める構造化された治療プログラム、多職種ケアチーム、入院と外来の両方のリハビリテーションサービスへのアクセスを高く評価しています。

- この広範な採用は、ポスト急性期ケアを推進する政府の取り組み、長期リハビリテーションを必要とする高齢者人口の増加、そして公的および私的医療費の大幅な支出によってさらに支えられ、ドイツはヨーロッパにおけるリハビリテーションサービスの重要な拠点としての地位を確立しています。

英国ヨーロッパのリハビリテーションセラピーサービス市場に関する洞察

英国のリハビリテーション・セラピー・サービス市場は、外来および在宅リハビリテーション・プログラムへの需要増加と早期介入療法への意識の高まりを背景に、予測期間中に注目すべきCAGRで成長すると予想されています。整形外科、神経疾患、心肺疾患の発生率上昇に加え、術後回復のニーズも相まって、サービスの導入が加速しています。英国の充実した医療インフラ、強力な民間診療所ネットワーク、そして患者中心のケアへの重点は、リハビリテーション・サービスへの投資を促しています。デジタル・セラピー・プラットフォームと遠隔リハビリテーション・ソリューションの統合も、市場の成長をさらに支えています。さらに、政府の支援、保険適用、そして長期障害軽減に向けた取り組みも、居住型および臨床型の両方の環境での導入を促進しています。

ドイツ・ヨーロッパのリハビリテーションセラピーサービス市場洞察

ドイツのリハビリテーション療法サービス市場は、リハビリテーションのメリットに対する高い認知度、高齢者人口の多さ、そして強力な公的医療制度を背景に、予測期間中に大幅なCAGRで拡大すると予想されています。ドイツは、高度な医療インフラ、イノベーションへの注力、そして多職種連携の治療チームの広範な展開により、病院、外来センター、リハビリ施設におけるリハビリテーションの導入を促進しています。また、急性期後のケアと価値に基づく医療を重視しており、整形外科、神経疾患、心肺疾患に対する体系的なリハビリテーションプログラムが推進されています。デジタル療法ソリューションと在宅リハビリテーションモデルの統合がますます普及しつつあります。ドイツの患者と医療提供者は、個別対応型で効率的、かつエビデンスに基づいたリハビリテーションサービスを高く評価しており、市場の成長軌道を強固なものにしています。

フランス・ヨーロッパのリハビリテーションセラピーサービス市場洞察

フランスのリハビリテーション療法サービス市場は、特に高齢化社会における外来および在宅リハビリテーションの需要増加に牽引され、着実な成長が見込まれています。慢性疾患、整形外科手術、神経疾患は、療法導入の大きな要因となっています。フランスの充実した医療インフラ、有利な償還政策、そして機能回復と長期ケアを支援する政府の取り組みが、市場拡大に貢献しています。病院や民間のリハビリテーションセンターでは、理学療法、作業療法、言語療法など、多分野にわたるアプローチが取り入れられています。早期介入と継続的なケアに対する患者の意識の高まりも、需要をさらに押し上げています。デジタルリハビリテーションツールや遠隔リハビリテーションプログラムは、患者のエンゲージメントと治療成果の向上を目的として、ますます導入が進んでいます。

イタリア・ヨーロッパのリハビリテーションセラピーサービス市場洞察

イタリアのリハビリテーション療法サービス市場は、筋骨格系疾患、整形外科手術、神経疾患の増加に支えられ、堅調な成長が見込まれています。人口の高齢化と平均寿命の延伸は、長期リハビリテーションプログラムの需要を押し上げています。イタリアの医療機関は、機能回復と入院期間の短縮を促進する政府の政策に支えられ、外来および在宅ベースのリハビリテーションサービスを拡大しています。リハビリテーションセンターでは、理学療法、作業療法、認知療法を組み合わせた多分野アプローチの導入が進んでいます。リハビリテーションのメリットに対する患者の意識と、保険償還制度の適用範囲の拡大も、リハビリテーション利用率の向上につながっています。デジタルプラットフォームと遠隔リハビリテーションソリューションの統合は、ケアへのアクセス性と継続性を向上させ、居住環境と臨床環境の両方で市場拡大を後押ししています。

ヨーロッパのリハビリテーション療法サービス市場シェア

ヨーロッパのリハビリテーション療法サービス業界は、主に、次のような定評のある企業によって牽引されています。

- MEDIAN Kliniken(ドイツ)

- ナフィールド・ヘルス(英国)

- サークルヘルスグループ(英国)

- ブパ(英国)

- スパイア・ヘルスケア・グループ(英国)

- プライアリーグループ(英国)

- リハビリグループ(アイルランド)

- アスコットリハビリテーションセラピー(英国)

- ソードヘルス(ポルトガル)

- バランスリハビリクリニック(スイス)

- パラケルスス・リカバリー(スイス)

- ロイヤル・バッキンガムシャー病院(英国)

- インターコンチネンタルケア(ヨーロッパ)

- レハクリニク ツィールシュラハト (スイス)

- サン・ジョアン・デ・デウ・バルセロナ小児病院(スペイン)

- フィジオプラステック(フランス)

- OMTグローバル(ヨーロッパ)

- リハビリ代替療法(ヨーロッパ)

- プロスピラ・ペインケア(ヨーロッパ)

- フルレンジリハビリテーションサービス(ヨーロッパ)

ヨーロッパのリハビリテーション療法サービス市場の最近の動向は何ですか?

- 2025年11月、英国初のNHS国立リハビリテーションセンターが発表されました。これは、最先端のケアと多分野にわたるサービスを重視し、重篤な病気や怪我からの回復のための集中的な早期リハビリテーション治療と高度なロボットサポートを提供することを目的とした、変革的なインフラ開発を示しています。

- 2025年2月、ロマテムヨーロッパはドイツ(ノイス)に最初のリハビリテーションクリニックを開設し、最新の技術を用いた包括的な理学療法、神経学的および整形外科的リハビリテーションサービスを提供し、西ヨーロッパでのサービス提供範囲を拡大しました。

- 2025年1月、ドイツでREHABカールスルーエ2025見本市が開催され、16か国から約400の出展者が集まり、リハビリテーション、モビリティ、ケアにおける最新のイノベーション、デジタル補助具、支援技術、治療ソリューションが展示されました。特に脳卒中サポートと義肢によるモビリティに焦点を当て、最先端のリハビリテーション技術と包括的なケアの対話に向けた地域の取り組みを強調しました。

- 2024年3月、EUとUNDPは、特に労働力不足に直面している地域におけるサービス需要の高まりに対応するために、リハビリテーション専門家の訓練とスキルアップを目的とした「未来の理学療法士学校」プログラムを開始しました。

- 2023年6月、EUは、慢性非感染性疾患患者の生活の質の向上と欧州全域でのリハビリテーション療法のアプローチの強化を目標とした、個別化されたリハビリテーションケアを推進するための600万ユーロのPREPAREプロジェクトに資金を提供しました。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。