欧州血漿分画市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

2.04 Billion

USD

3.22 Billion

2025

2033

USD

2.04 Billion

USD

3.22 Billion

2025

2033

| 2026 –2033 | |

| USD 2.04 Billion | |

| USD 3.22 Billion | |

| % | |

|

欧州血漿分画市場セグメンテーション、製品タイプ別(免疫グロブリン、凝固因子濃縮物、アルブミン、プロテアーゼ阻害剤、その他の製品)、用途別(神経学、免疫学、血液学、救命救急、呼吸器学、血液腫瘍学、リウマチ学、その他)、処理技術別(イオン交換クロマトグラフィー、アフィニティークロマトグラフィー、凍結保存、限外濾過、精密濾過)、モード別(近代的血漿分画法および伝統的血漿分画法)、エンドユーザー別(病院・診療所、臨床研究機関、学術機関、その他)、流通チャネル別(直接入札、第三者流通、その他) - 2033年までの業界動向と予測

欧州の血漿分画市場規模

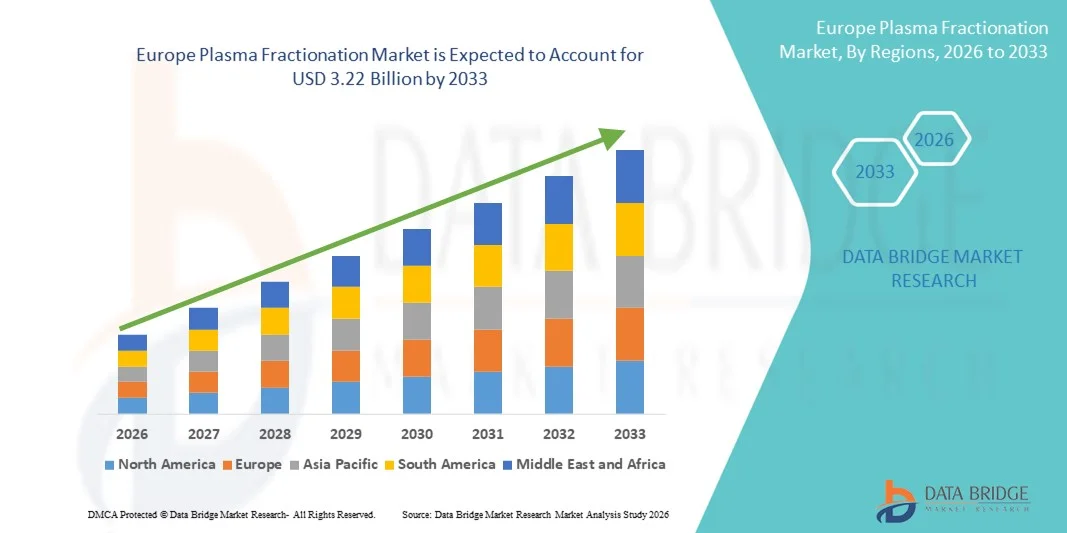

- ヨーロッパの血漿分画市場規模は2025年に20億4000万米ドルと評価され、予測期間中に5.90%のCAGRで成長し、2033年までに32億2000万米ドル に達すると予想されています 。

- 市場の成長は、主に血漿由来療法の需要増加、血漿分画技術の進歩、発展途上地域における医療インフラの拡大によって推進されている。

- さらに、免疫不全疾患、血友病、神経疾患などの慢性疾患や希少疾患の罹患率の上昇により、血漿由来製品の消費量が増加し、血漿分画市場の成長が大幅に促進されています。

欧州血漿分画市場分析

- 血漿分画は、様々な慢性疾患や希少疾患の治療に不可欠な免疫グロブリン、凝固因子、アルブミンなどの治療用タンパク質をヒト血漿から分離・精製する重要なプロセスです。

- 血漿由来療法の需要の高まりと、分画法の継続的な技術進歩、そして血漿提供の取り組みの増加が相まって、血漿分画市場の大幅な成長を促進しています。

- 英国は、血漿採取とバイオ医薬品製造に対する政府の強力な資金援助、確立された血漿分画施設、医療システム全体にわたる高度な治療製品の高い採用率に支えられ、 2025年には38.6%という最大の収益シェアで血漿分画市場を支配した。

- ドイツは、医療費の増加、血漿収集ネットワークの拡大、血漿由来療法への研究開発投資の増加、および生物製剤製造を促進する支援的な規制枠組みにより、予測期間中に血漿分画市場で最も急速に成長する地域になると予想されており、予測CAGRは22.1%です。

- 近代的な血漿分画セグメントは、その優れた効率性、高い製品収率、強化された安全基準により、2025年には61.4%という最大の市場収益シェアを占めました。

レポートの範囲と血漿分画市場のセグメンテーション

|

属性 |

血漿分画法の主要市場分析 |

|

対象セグメント |

|

|

対象国 |

ヨーロッパ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

Data Bridge Market Research がまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、患者の疫学、パイプライン分析、価格分析、規制の枠組みも含まれています。 |

欧州の血漿分画市場動向

免疫グロブリンおよび血漿由来療法の需要増加

- 世界の血漿分画市場における主要かつ急速に加速している傾向は、免疫疾患や慢性疾患の増加、そして世界中で血漿ベースの治療オプションに対する認識の高まりによって推進されている、免疫グロブリン(IgG)やその他の血漿由来療法の需要の増加です。

- 例えば、2023年には、免疫グロブリン製品の世界的な不足と臨床適応症の増加により、グリフォルス、CSLベーリング、武田薬品工業などの主要な血漿分画業者が、世界的な需要を満たすために血漿収集能力と製造施設を拡張しました。

- 血漿分画法は、IVIG(静注免疫グロブリン)、アルブミン、凝固因子、その他の血漿分画製剤といった救命治療薬の製造にますます利用されています。医療制度が拡大し、希少疾患に対する償還制度を導入する国が増えるにつれて、血漿分画製剤の需要は大幅に増加すると予想されます。

- 需要の増加は、新たな適応症の承認の増加、発展途上地域での治療へのアクセスの向上、自己免疫疾患の患者数の増加によっても推進されており、これらはすべて長期的な市場拡大に貢献しています。

- この傾向は血漿分画の状況を再形成し、企業は供給の継続性と製品の安全性を確保するために、血漿収集ネットワーク、高度な分画技術、規制遵守に多額の投資を迫られています。

- その結果、主要な血漿企業は、特に北米とヨーロッパで、血漿由来治療薬の世界的な需要の高まりに対応するために、新しい血漿センターと製造拡張に投資しています。

欧州の血漿分画市場の動向

ドライバ

血漿由来療法の需要の高まりと適応症の拡大

- 世界の血漿分画市場は、免疫不全、血友病、自己免疫疾患などの治療に使用されるIVIG、アルブミン、凝固因子などの血漿由来療法の需要増加によって牽引されています。

- 例えば、2022年にはCSLベーリングやグリフォルスなどの大手企業が、免疫グロブリンやその他の血漿ベースの治療薬の需要増加に対応するために、血漿採取および製造事業の拡大を発表しました。

- 慢性疾患や免疫関連疾患の増加、そして認知度の高まりと診断の改善により、世界中で血漿由来製品の需要が高まっています。

- さらに、発展途上国における希少疾患治療の償還制度の拡大が市場の成長をさらに促進している。

- 継続的な研究開発と新たな適応症の承認により、血漿分画法はヘルスケアの重要な分野であり、世界中で高まる生物学的療法の需要を支えています。

抑制/挑戦

血漿供給の制約と厳格な規制遵守

- 世界の血漿分画市場における主要な課題は、血漿供給の限界であり、免疫グロブリン、アルブミン、凝固因子などの血漿由来治療薬の製造に大きなボトルネックが生じている。

- 例えば、2021年から2022年にかけて、グリフォルスやCSLベーリングを含む複数の血漿分画会社は、COVID-19パンデミックによる混乱を受けて、血漿採取の不足を報告しました。ドナーの減少と北米および欧州の血漿採取センターの一時閉鎖により、複数の国で供給制約が生じ、免疫グロブリン製品の入手が遅れました。

- 血漿採取はドナーの自発的な参加に大きく依存しており、公衆衛生危機、規制の変更、ドナーの資格制限などによる混乱は、血漿の入手可能性と製造の継続性に直接影響を与える可能性があります。

- さらに、血漿の採取、検査、保管、分画に関する厳格な規制要件は地域によって異なり、製造業者にとっての運用の複雑さとコンプライアンスコストが増加しています。

- 血漿分画のプロセスには、高額の資本投資、コールドチェーン物流、高度な安全性試験、長い生産サイクルも必要であり、急速な拡張性を制限し、新規市場参入者にとって課題となっている。

- これらの制約を克服するには、血漿採取ネットワークの拡大、ドナー維持プログラムの改善、製造効率の向上、製品の安全性と供給の安定性を確保するための厳格な規制遵守の維持への継続的な投資が必要です。

欧州の血漿分画市場の展望

市場は、製品タイプ、アプリケーション、処理技術、モード、エンドユーザー、流通チャネルに基づいてセグメント化されています。

- 製品タイプ別

製品タイプ別に見ると、血漿分画市場は免疫グロブリン、凝固因子濃縮物、アルブミン、プロテアーゼ阻害剤、その他の製品に分類されます。免疫グロブリンセグメントは、2025年には42.6%という最大の市場収益シェアを占めると予測されています。これは、原発性および続発性免疫不全症、自己免疫疾患、CIDPやギランバレー症候群などの神経疾患の治療における広範な使用が牽引役となっています。免疫関連疾患および慢性炎症性疾患の世界的な有病率の上昇は、引き続き需要を牽引しています。免疫グロブリンは長期または生涯にわたる治療として投与されることが多く、継続的な使用が確保されています。免疫疾患に対する認知度の高まりと早期診断は、このセグメントの成長をさらに支えています。先進地域における有利な償還適用は、この製品の普及を促進しています。製品の純度と安全性を向上させる技術の進歩も、医師の選好を高めています。適応症の拡大と適応外使用は、利用率の向上に貢献しています。北米と欧州における強力な血漿採取インフラは、安定した供給を支えています。高齢化人口の増加は、需要をさらに高めています。高い臨床効果と確立された治療ガイドラインが、この分野の優位性を強化しています。大手メーカーは、免疫グロブリンの生産能力拡大に引き続き多額の投資を行っています。これらの要因が相まって、この分野のリーダーとしての地位を維持しています。

凝固因子濃縮物セグメントは、世界的な血友病AおよびBの発症率増加と診断の向上に牽引され、2026年から2033年にかけて8.9%という最も高いCAGRを達成すると予想されています。啓発活動や患者スクリーニングプログラムの拡大により、治療対象患者層が拡大しています。新興経済国における政府資金による血友病ケアプログラムがアクセスを支えています。ウイルス安全性を高める技術の進歩と組換え血漿ハイブリッド製品は、臨床医の信頼を高めています。予防的治療レジメンの採用増加により、消費量が増加しています。専門血友病治療センターの拡張は、需要をさらに支えています。血友病患者の生存率の上昇により、治療期間が延長しています。新規凝固因子濃縮物に対する好ましい規制承認は、普及を加速させています。強力なパイプライン活動と研究開発投資は、イノベーションに貢献しています。コールドチェーン物流の改善は、流通範囲を拡大します。アジア太平洋地域における医療費の増加は、普及を後押ししています。これらの要因が相まって、セグメントの急速な成長を促進しています。

- アプリケーション別

用途別に見ると、血漿分画市場は神経学、免疫学、血液学、集中治療、呼吸器学、血液腫瘍学、リウマチ学、その他に分類されています。免疫学分野は、自己免疫疾患および炎症性疾患における血漿由来免疫グロブリンの広範な使用に牽引され、2025年には34.8%という最大の市場収益シェアを占めました。原発性免疫不全症、狼瘡、関節リウマチなどの疾患の罹患率の上昇は、持続的な需要を促進します。長期治療の必要性は、継続的な利用を保証します。臨床医と患者の意識の高まりは、診断率を向上させます。免疫グロブリンの有効性を裏付ける強力な臨床的証拠は、採用を促進します。先進的な医療制度における有利な償還枠組みは、アクセスを支えています。免疫学専門クリニックの拡大は、治療量を増加させます。安全性と忍容性を向上させる技術の進歩は、医師の信頼を高めます。高齢者人口の増加は、疾患の発生率をさらに上昇させます。免疫疾患に関連する入院の増加が需要を支えています。製薬会社は免疫疾患に特化した血漿ポートフォリオの拡大を続けています。これらの要因が相まって、セグメントの優位性を強化しています。

神経学セグメントは、血漿由来療法による神経疾患治療の発症率上昇に牽引され、2026年から2033年にかけて9.4%という最も高いCAGRで成長すると予測されています。CIDP、重症筋無力症、多巣性運動神経障害の診断増加が成長を支えています。先進国および新興国市場における人口の高齢化は、神経疾患の負担を増加させています。神経学的適応症に対する臨床承認の拡大は、使用を促進します。治療成果の向上は早期介入を促します。神経科医の認知度向上とガイドライン採用は、市場拡大を支えています。医療費の増加は、患者による先進治療へのアクセスを向上させます。病院を拠点とする神経科の増加は、治療能力を高めます。進行中の臨床研究は、治療のエビデンスを強化します。専門点滴センターの拡大は、投与をサポートします。アジア太平洋地域は、アクセスの改善により力強い成長を示しています。これらの要因が相まって、セグメントの成長を加速させます。

- 処理技術別

処理技術に基づき、血漿分画市場はイオン交換クロマトグラフィー、アフィニティークロマトグラフィー、凍結保存、限外濾過、精密濾過に分類されます。イオン交換クロマトグラフィーは、大規模血漿タンパク質分離における効率性、拡張性、費用対効果の高さから、2025年には37.9%の収益シェアで市場を席巻しました。世界中の主要な血漿分画施設で広く採用されています。この技術は安定した収量と高いスループットを提供し、商業生産に適しています。規制への精通は継続的な使用をサポートします。複数の血漿由来製品との互換性により、汎用性が向上します。高度な技術に比べて操作の複雑さが少ないことも、優位性を支えています。確立されたインフラストラクチャは、切り替えコストを削減します。高い再現性はバッチの一貫性を保証します。強力なメーカーの専門知識は、採用をさらに強化します。継続的な最適化により、パフォーマンス成果が向上します。信頼性の高い精製効率は製品の安全性をサポートします。これらの利点が相まって、市場リーダーシップを維持しています。

アフィニティークロマトグラフィー分野は、高純度血漿由来製品の需要に牽引され、2026年から2033年にかけて10.1%という最も高いCAGR(年平均成長率)を達成すると予想されています。この技術は、タンパク質分離において優れた特異性と選択性を提供します。製品の安全性と規制遵守への関心の高まりが、導入を後押ししています。リガンド開発の進歩は、効率性と費用対効果を向上させます。プレミアムおよび特殊血漿製品における使用の増加が成長を後押しします。研究開発投資の増加は、技術の改良を加速させます。次世代分画施設の導入は、普及を後押しします。拡張性の向上は、従来の限界に対処します。免疫グロブリンおよび凝固因子処理からの旺盛な需要は、事業拡大を後押しします。回収率の向上は、経済的な実現可能性を高めます。バイオ医薬品製造能力の拡大は、普及を後押しします。これらの要因が急速な成長を促進します。

- モード別

モードに基づいて、血漿分画市場は、近代的な血漿分画と伝統的な血漿分画に分類されます。近代的な血漿分画セグメントは、優れた効率性、高い製品収率、強化された安全基準により、2025年には61.4%という最大の市場収益シェアを占めました。近代的な分画技術は、高度なクロマトグラフィー、自動化、および閉鎖系処理システムを活用し、汚染リスクを大幅に低減します。これらの方法により、高純度の免疫グロブリンおよび凝固因子の製造が可能になります。規制当局は、トレーサビリティとコンプライアンスの向上により、近代的なプロセスをますます支持しています。大手血漿分画企業は、最新技術を導入するために施設のアップグレードへの投資を続けています。拡張性の向上は、世界的な需要の高まりを支えています。処理時間の短縮は、運用生産性を向上させます。血漿の廃棄量の削減は、コスト効率を向上させます。北米とヨーロッパでの普及が進み、優位性を強化しています。高品質の血漿製品に対する需要の高まりは、継続的な使用を支えています。デジタル監視システムとの統合は、プロセス制御を強化します。これらの要因が相まって、セグメントのリーダーシップを維持しています。

従来の血漿分画セグメントは、コスト重視の新興市場における継続的な重要性を背景に、2026年から2033年にかけて7.2%という最も高いCAGR(年平均成長率)を達成すると予想されています。従来の方法は、資本投資の必要性が低いため、引き続き広く使用されています。発展途上国では、基本的な血漿由来製品の製造には確立された分画技術が利用されています。政府支援の血漿プログラムは、継続的な導入を支えています。段階的なプロセス改善により、安全性と収量が向上します。血漿採取量の増加は、既存インフラの活用を促進します。新興国における医療へのアクセス向上は、需要を促進します。公的機関の製造施設は、従来のプロセスを継続して使用しています。アルブミンなどの必須治療薬の需要増加が成長を支えています。技術移転の取り組みは、プロセスの最適化を促進します。地域の血漿センターの拡大は、導入を後押しします。これらの要因が、セグメントの着実な成長に貢献しています。

- エンドユーザー別

エンドユーザーに基づいて、血漿分画市場は、病院・診療所、臨床研究機関、学術機関、その他に分類されます。病院・診療所セグメントは、患者流入の増加と血漿由来療法の広範な投与に牽引され、2025年には48.7%という最大の市場収益シェアを占めました。病院は、免疫不全、血友病、および重篤な疾患の一次治療センターとして機能します。専門的な輸液施設の利用可能性は、製品の利用を支えています。慢性疾患および希少疾患に関連する入院率の上昇は、需要を促進します。熟練した医療専門家は、効果的な治療管理を可能にします。病院環境における有利な償還ポリシーは、アクセスをサポートしています。三次および専門病院の拡大は、治療能力を高めます。予防療法の採用増加は、量的消費を押し上げます。強力な診断能力は、早期介入を促進します。病院は、緊急時の血漿製品の使用において中心的な役割を果たします。医療インフラへの投資の増加は、優位性を支えています。これらの要因が相まって、セグメントのリーダーシップを強化しています。

臨床研究ラボ部門は、臨床試験と研究開発活動の増加に牽引され、2026年から2033年にかけて9.6%という最も高いCAGRで成長すると予測されています。新規血漿由来療法の開発増加は、試薬需要を押し上げます。希少疾患研究への関心の高まりは、ラボの利用を促進します。生物製剤およびバイオシミラーのパイプラインの拡大は、試験活動を加速させます。ライフサイエンス研究への政府および民間の資金提供は、成長を促進します。高度な分析機能は、採用を促進します。学界と産業界の連携は、拡大を支えます。プロセス最適化研究の需要の高まりは、ラボの消費を押し上げます。臨床検証に関する規制要件の増加は、利用を促進します。トランスレーショナルリサーチの成長は、需要を強化します。新興市場は研究インフラに多額の投資を行っています。これらの要因が相まって、急速な成長を促進します。

- 流通チャネル別

流通チャネルに基づいて、血漿分画市場は、直接入札、サードパーティの流通、およびその他のセグメントに分割されています。 2025年には、政府、病院、医療機関による大量調達が牽引し、直接入札セグメントが55.9%の収益シェアで市場を支配しました。 直接入札は、交渉された価格での血漿由来製品の安定した供給を保証します。 公的医療制度は、入札ベースの購入に大きく依存しています。 長期契約は、メーカーにとって予測可能な収益源をサポートします。 仲介コストの削減は、手頃な価格を改善します。 ヨーロッパと新興経済国での強力な採用は、優位性を強化します。 透明性と規制監督は、入札メカニズムに有利です。 大量購入は規模の経済をサポートします。 国の血漿プログラムでは、一般的に直接調達モデルが使用されます。 入札ベースのシステムは、供給の安全性を強化します。 必須療法に対する需要の増加は、使用を維持します。 これらの要因が総合的に市場リーダーシップを維持します。

サードパーティ流通セグメントは、遠隔地やサービスが行き届いていない地域への進出拡大を背景に、2026年から2033年にかけて8.4%という最も高いCAGRを記録すると予想されています。流通業者は物流サポートとコールドチェーン管理を提供します。増加する民間医療施設は、柔軟な調達のために流通業者に依存しています。専門薬局の成長は流通の拡大を支えています。新興市場は、アクセス性の向上という点で流通業者ネットワークの恩恵を受けています。メーカーは、業務の複雑さを軽減するために流通業者を活用しています。外来患者および在宅治療の需要の高まりは、成長を支えています。サプライチェーンインフラの改善は効率性を高めます。戦略的パートナーシップは地理的範囲を拡大します。流通業者は、新製品の市場参入を加速させます。医療の民営化の進展は需要を促進します。これらの要因が、セグメントの成長を加速させています。

欧州血漿分画市場地域分析

- 欧州の血漿分画市場は、血漿由来療法の需要増加と強力な公的医療支援に牽引され、予測期間を通じて着実かつ大幅なCAGRで拡大すると予測されています。欧州は、確立された血漿採取インフラ、高度な分画施設、そして免疫不全疾患や血友病といった慢性疾患や希少疾患の増加といった恩恵を受けています。

- 病院における免疫グロブリンおよびアルブミンの需要増加は、市場拡大を支えています。欧州の複数の国では、有利な償還制度が導入され、血漿を用いた治療への患者のアクセスが向上しています。生物学的製剤製造と血漿自給への取り組みへの投資増加は、地域のサプライチェーンを強化しています。EU全体の規制調和は、国境を越えた血漿の調達と処理を支援しています。

- 分画プロセスにおける技術進歩は、収量と安全性を向上させています。高齢化人口の増加は、血漿療法の需要をさらに押し上げています。公的機関と民間メーカーの強力な連携がイノベーションを支えています。これらの要因が相まって、欧州市場の力強い成長軌道を支えています。

英国血漿分画市場の洞察

英国の血漿分画市場は、強力な政府資金と国内血漿供給強化に向けた戦略的取り組みに支えられ、2025年には38.6%という最大の収益シェアで欧州地域を席巻しました。英国は、輸入依存度を低減するため、血漿採取プログラムとバイオ医薬品製造に多額の投資を行ってきました。確立された血漿分画施設と高度な処理技術が、高い生産能力を支えています。国民保健サービス(NHS)における免疫グロブリン、凝固因子、アルブミンの使用増加が需要を押し上げています。免疫疾患および血液疾患の発生率上昇も、市場の成長をさらに後押ししています。好ましい規制監督は、高い製品安全性と品質基準を確保しています。政府支援によるバイオ医薬品企業との提携は、イノベーションを促進しています。血漿由来療法の神経疾患および救命救急医療への適用拡大は、利用率を向上させています。病院における臨床導入の拡大は、優位性を強化しています。血漿の自給自足への関心の高まりは、英国の市場リーダーシップを強化し続けています。

ドイツにおける血漿分画市場の洞察

ドイツの血漿分画市場は、欧州で最も急速に成長すると予想されており、予測期間中に年平均成長率(CAGR)22.1%で拡大すると予測されています。この成長は、医療費の増加と高度な血漿分画治療薬への需要の高まりによって牽引されています。ドイツの拡大する血漿収集ネットワークは、原材料の供給量の増加を支えています。免疫学、血液学、希少疾患治療薬の研究開発への積極的な投資は、市場の拡大を加速させています。大手バイオ医薬品メーカーの存在は、国内生産能力を強化しています。支援的な規制枠組みは、生物製剤および血漿ベースの医薬品の製造を促進しています。次世代の分画および精製技術の採用増加は、効率性を高めています。臨床医の間で血漿療法に対する認識が高まっていることは、普及を後押ししています。外来および専門ケアセンターの成長は、製品の利用率を高めています。ドイツの強力な輸出能力は、市場の成長をさらに支えています。これらの要因が相まって、ドイツは欧州で最も急速に拡大する血漿分画市場としての地位を確立しています。

ヨーロッパの血漿分画市場シェア

血漿分画業界は、主に、次のような定評のある企業によって牽引されています。

• グリフォルス(スペイン)

• 武田薬品工業(日本)

• オクタファーマ(スイス)

• ケドリオン・バイオファーマ(イタリア)

• LFBグループ(フランス)

• バイオテストAG(ドイツ)

• 中国生物製品ホールディングス(中国)

• SKプラズマ(韓国)

• ADMAバイオロジクス(米国)

• GCファーマ(韓国)

• サンクイン(オランダ)

• バーラト・セラムズ・アンド・ワクチンズ(インド)

• プラズマジェン・バイオサイエンス(インド)

• 華藍生物工学(中国)

欧州血漿分画市場の最新動向

- 2023年6月、GCバイオファーマは規制当局の承認を受け、ジャバベカ工業団地にインドネシア初の血漿分画工場の建設を開始しました。これは、東南アジアにおける血漿処理インフラの拡大と、免疫グロブリンやアルブミンなどの地域で生産される血漿由来医薬品の輸入依存度低減に向けた大きな一歩となります。

- 2023年9月、グリフォルスはノースカロライナ州クレイトンの施設で免疫グロブリンの精製と充填能力を拡大するための米国FDAの承認を取得し、主力のGamunex-C免疫グロブリンブランドの年間生産量を1,600万グラム増加させました。これは、免疫関連の症状で使用されるIVIG療法の供給の継続性を高める重要な開発です。

- 2024年4月、武田はロサンゼルスの血漿分画製剤施設を拡張するために2億3000万米ドルを投資すると発表した。これは、年間約200万リットルの血漿処理能力の増加を目的としており、最大の単一国血漿市場におけるSCIG/IVIG生産のインフラを強化する。

- 2023年12月、地元メディアは、GCバイオファーマがインドネシアに年間40万リットルの血漿分画工場を開設し、アジア太平洋地域における主要な血漿製品の新たな製造拠点を確立し、患者層により近い場所で重要な治療へのアクセスを強化するという主要計画を報じた。

- 2025年3月、グリフォルスはイムノテックと共同所有していた残りの14の米国血漿採取センターの買収を完了し、子会社のバイオテックアメリカLLCの傘下に28のセンターの完全な運営管理権をもたらし、北米における同社の血漿採取能力を大幅に拡大しました。

- 2025年7月、グリフォルスはバルセロナのリサ・デ・バルに新しい血漿分画施設を建設するために1億6000万ユーロを投資すると発表した。これは、ヨーロッパの分画能力を倍増させ、ヨーロッパ全土の30万人以上の患者への血漿由来製品の供給を強化することを目的としている。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。