欧州分子診断市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

11.60 Billion

USD

17.80 Billion

2025

2033

USD

11.60 Billion

USD

17.80 Billion

2025

2033

| 2026 –2033 | |

| USD 11.60 Billion | |

| USD 17.80 Billion | |

| % | |

|

欧州分子診断市場のセグメンテーション、製品別(試薬・キット、機器・サービス・ソフトウェア)、技術別(質量分析法(MS)、キャピラリー電気泳動法、次世代シーケンシング(NGS)、チップ・マイクロアレイ、ポリメラーゼ連鎖反応(PCR)法、細胞遺伝学、in situハイブリダイゼーション(ISHまたはFISH)、分子イメージングなど)、アプリケーション別(腫瘍学、薬理ゲノミクス、微生物学、出生前検査、組織タイピング、血液スクリーニング、心血管疾患、神経疾患、感染症など) - 2033年までの業界動向と予測

欧州の分子診断市場規模

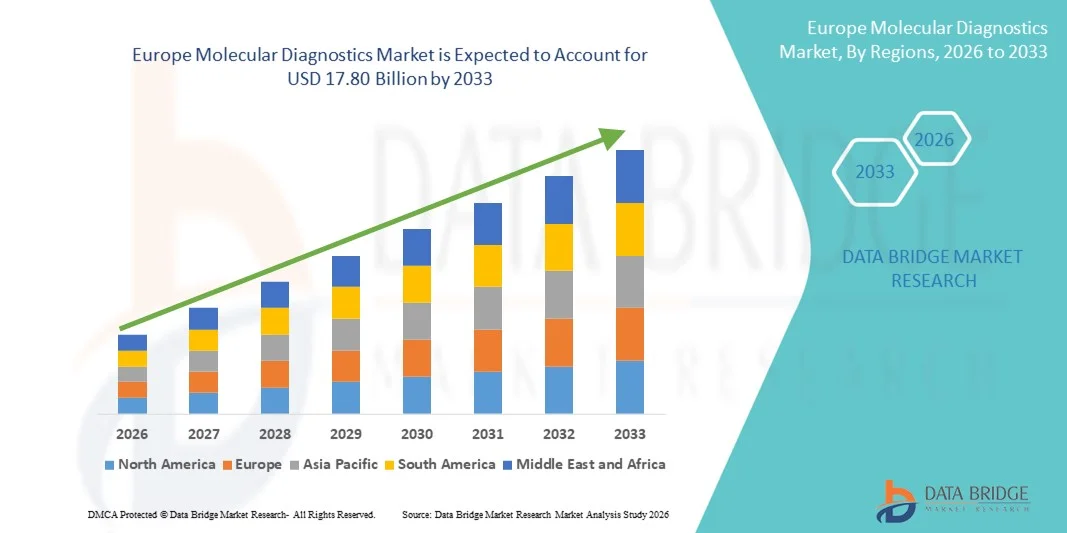

- ヨーロッパの分子診断市場規模は2025年に116億米ドルと評価され、予測期間中に5.50%のCAGRで成長し、2033年までに178億米ドル に達すると予想されています。

- 市場の成長は主に、PCR、次世代シーケンシング(NGS)、ポイントオブケア検査などの分子診断技術の急速な技術進歩によって推進されており、臨床および研究の現場全体で疾患検出の精度、速度、拡張性が大幅に向上しています。

- さらに、感染症、がん、遺伝性疾患の早期かつ正確な診断に対する需要の高まり、個別化医療の導入の増加、医療インフラの拡大により、分子診断は現代の医療の重要な要素として位置付けられ、分子診断市場の成長を大幅に加速させています。

欧州分子診断市場分析

- ゲノムとプロテオームの生物学的マーカーの検出と分析を可能にする分子診断は、感染症、腫瘍学、遺伝子検査の分野における早期の病気検出、正確な診断、個別化された治療アプローチをサポートすることで、現代の医療において重要な役割を果たしています。

- 正確で迅速な診断ソリューションに対する需要の高まりは、主に慢性疾患や感染症の蔓延、精密医療の採用拡大、PCRと次世代シーケンシング(NGS)の技術的進歩、そしてポイントオブケア分子検査の利用拡大によって推進されています。

- 英国は、高度な医療インフラ、早期疾患発見のための強力な政府の取り組み、次世代診断技術の採用率の高さ、大手診断企業の存在に支えられ、2025年には約39.4%という最大の収益シェアで分子診断市場を支配した。

- ドイツは、医療診断への投資の増加、検査施設の拡張、精密医療への意識の高まり、分子検査に対する支援的な規制枠組みに牽引され、予測期間中に分子診断市場で最も急速に成長する国となり、約13.5%のCAGRを記録すると予想されています。

- 試薬とキットセグメントは、反復的な消費の性質と日常的な分子検査ワークフローにおける不可欠な役割により、2025年には約58.4%という最大の収益シェアで分子診断市場を支配しました。

レポートの範囲と分子診断市場のセグメンテーション

|

属性 |

分子診断の主要市場分析 |

|

対象セグメント |

|

|

対象国 |

ヨーロッパ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

Data Bridge Market Research がまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、患者の疫学、パイプライン分析、価格分析、規制の枠組みも含まれています。 |

欧州の分子診断市場動向

自動化と高スループット分子検査の進歩

- ヨーロッパの分子診断市場における重要な加速傾向は、検査の効率、精度、ターンアラウンドタイムを改善するために自動化された高スループット診断プラットフォームの導入が増加していることである。

- ヨーロッパ各地の研究所は、感染症、腫瘍学、遺伝性疾患の検査数の増加に対応するため、自動化された分子ワークフローへと急速に移行している。

- 例えば、ヨーロッパのいくつかの診断研究所は、大規模なスクリーニングと分散型検査をサポートするために、完全に自動化されたPCRとサンプルから結果までのシステムの使用を拡大し、臨床上の意思決定の迅速化と患者の転帰の改善を可能にしています。

- 分子診断の自動化により、手作業による介入が減り、人的ミスが最小限に抑えられ、結果の再現性が向上します。これは、がん診断、出生前検査、病原体検出などのアプリケーションにとって特に重要です。

- 分子診断プラットフォームと検査情報管理システム(LIMS)の統合により、病院や検査室全体のデータ処理、結果報告、ワークフローの最適化がさらに効率化されます。

- 拡張可能で効率的かつ標準化された分子検査ソリューションへのこの傾向は、ヨーロッパ全土の診断慣行を再構築し、メーカーが集中検査室と患者に近い検査環境の両方に適したコンパクトで高スループットの機器を開発することを促しています。

- 迅速で信頼性が高く、費用対効果の高い分子アッセイの需要の高まりにより、試薬、機器、消耗品の継続的な革新が推進され、現代の医療システムにおける分子診断の役割が強化されています。

欧州の分子診断市場の動向

ドライバ

感染症と慢性疾患の負担増大

- ヨーロッパ全土における感染症、癌、遺伝性疾患の蔓延の増加は、分子診断の需要を刺激する大きな要因となっている。これらの技術は、早期かつ正確な疾患検出のための高い感度と特異性を提供するからである。

- 例えば、呼吸器感染症、腫瘍バイオマーカー、抗菌薬耐性監視のための分子検査の継続的な需要により、欧州の医療システム全体で検査量が大幅に増加しました。

- 分子診断は、特に腫瘍学や希少遺伝性疾患において、標的治療の選択、疾患のモニタリング、治療反応の評価を可能にすることで、個別化医療において重要な役割を果たしている。

- さらに、疾病監視プログラムを強化し、診断準備を改善するための政府の取り組みが拡大しており、高度な分子検査ソリューションの導入が加速している。

- 欧州全域の病院検査室、リファレンスラボ、診断ネットワークの拡大と医療費の増加が相まって、市場の成長を牽引し続けています。

抑制/挑戦

高コストと規制の複雑さ

- 分子診断機器、試薬、消耗品の高コストは、特に予算が限られている小規模な研究室や医療施設にとって依然として大きな課題となっている。

- 例えば、高度なPCRや次世代シーケンシングプラットフォームには、試薬、メンテナンス、熟練した人員に関連する継続的なコストに加えて、多額の先行投資が必要です。

- さらに、欧州の規制枠組みにおける厳格な規制要件と長期にわたる承認プロセスにより、製品の発売が遅れ、メーカーのコンプライアンスコストが増加する可能性があります。

- 専門的なインフラと訓練を受けた専門家の必要性は、リソースが限られた環境での導入をさらに制限します。

- 費用対効果の高いアッセイ開発、簡素化されたワークフロー、人材育成、規制の調和を通じてこれらの課題を克服することは、欧州の分子診断市場の持続的な成長を確実にするために不可欠となる。

欧州の分子診断市場の範囲

分子診断市場は、製品、技術、アプリケーションに基づいて分類されています。

- 製品別

製品ベースでは、分子診断市場は試薬・キット、機器、サービス・ソフトウェアに分類されます。試薬・キットセグメントは、2025年には分子診断市場において約58.4%という最大の収益シェアを占め、市場を牽引しました。これは、試薬・キットの継続的な消費性と、日常的な分子検査ワークフローにおける不可欠な役割によるものです。試薬とキットは、PCR、シーケンシング、ハイブリダイゼーションアッセイなど、あらゆる診断検査に必要であり、検査室、病院、研究機関において一貫した需要を確保しています。感染症、がん、遺伝性疾患の罹患率の上昇は検査数を大幅に増加させ、試薬販売を直接的に支えています。さらに、アッセイ感度、マルチプレックス化能力、ターンアラウンドタイムの短縮における継続的なイノベーションが、採用を促進しています。コンパニオン診断および疾患特異的キットの規制当局による承認は、市場リーダーシップをさらに支えています。新興国における分子検査の拡大も、試薬需要の持続的な増加に貢献しています。これらの要因が相まって、試薬とキットは収益の主要貢献者として確固たる地位を築いています。

サービス&ソフトウェア分野は、分子データの複雑化と高度な分析ニーズの高まりを背景に、2026年から2033年にかけて約13.9%という最も高いCAGRを達成すると予想されています。検査室では、効率性と精度を向上させるため、データ解釈、バイオインフォマティクス、クラウドベースのデータ管理ソリューションのアウトソーシングがますます増加しています。次世代シーケンシングの急速な導入により、大規模なゲノムデータセットを処理できる専用ソフトウェアプラットフォームの需要がさらに高まっています。さらに、個別化医療やコンパニオン診断への移行に伴い、臨床意思決定のための統合デジタルソリューションが求められています。検査室自動化やAIを活用した分析の導入拡大も成長を支えています。検査室が拡張性とコンプライアンスを重視する中、サービスとソフトウェアは高成長分野として台頭しています。

- テクノロジー別

技術に基づいて、分子診断市場は、質量分析(MS)、キャピラリー電気泳動、次世代シーケンシング(NGS)、チップおよびマイクロアレイ、PCRベースの方法、細胞遺伝学、in situハイブリダイゼーション(ISH/FISH)、分子イメージング、その他に分類されます。PCRベースの方法セグメントは、その広範な臨床的受容性、高い感度、迅速なターンアラウンドタイムにより、2025年には約41.6%という最大の市場収益シェアを占めました。PCRは、感染症検出、腫瘍学検査、遺伝子スクリーニングのゴールドスタンダードであり続けています。COVID-19パンデミック中の広範な使用は、検査室のインフラストラクチャと長期的な採用をさらに強化しました。PCRプラットフォームは費用対効果が高く、拡張性が高く、集中型と分散型の両方の検査環境と互換性があります。リアルタイムPCRやデジタルPCRなどの継続的な進歩により、臨床用途が拡大しています。強力な規制検証と臨床医の精通も、この優位性をさらに支えています。

次世代シーケンシング(NGS)分野は、腫瘍学、希少疾患診断、精密医療における用途拡大に牽引され、2026年から2033年にかけて約14.7%という最も高いCAGRで成長すると予測されています。シーケンシングコストの低下とスループットの向上により、臨床検査室全体でアクセス性が向上しています。NGSは包括的なゲノムプロファイリングを可能にするため、コンパニオン診断や標的治療に不可欠なものとなっています。リキッドバイオプシーや集団規模のゲノム研究の普及も、需要をさらに加速させています。バイオインフォマティクスと自動化における技術革新は、複雑性に関する障壁を低減しています。個別化医療の拡大に伴い、NGSは力強い成長を遂げると予想されています。

- アプリケーション別

用途別に見ると、分子診断市場は、腫瘍学、薬理ゲノミクス、微生物学、出生前検査、組織タイピング、血液スクリーニング、心血管疾患、神経疾患、感染症、その他に分類されます。感染症セグメントは、ウイルスおよび細菌感染症の世界的な負担が大きいことに支えられ、2025年には約33.8%の収益シェアで市場を席巻しました。分子診断は、効果的な疾患管理とアウトブレイク抑制に不可欠な病原体の迅速かつ正確な検出を可能にします。早期診断への意識の高まり、入院の増加、検査へのアクセスの改善が、導入を促進しています。感染症監視を支援する政府の取り組みも重要な役割を果たしています。日常的な臨床ワークフローへの分子検査の統合は、セグメントのリーダーシップをさらに強化します。公衆衛生インフラへの継続的な投資は、長期的な需要を維持します。

オンコロジー分野は、精密腫瘍学とコンパニオン診断の導入拡大に牽引され、2026年から2033年にかけて約15.2%という最も高いCAGRを記録すると予想されています。分子診断は、遺伝子変異の特定、治療反応の予測、疾患進行のモニタリングにおいて重要な役割を果たします。世界的ながん罹患率の上昇と標的療法の利用増加は、この成長を大きく後押ししています。NGS(次世代シーケンシング)技術とリキッドバイオプシー技術の進歩は、腫瘍学検査の用途をさらに拡大しています。製薬会社と診断会社の強力な連携と規制当局の承認も、市場拡大を加速させています。オンコロジーは、今後も分子診断の主要な成長エンジンであり続けると予想されます。

欧州分子診断市場地域分析

- ヨーロッパの分子診断市場は、早期かつ正確な疾病検出の需要の高まり、予防医療を促進する強力な政府の取り組み、次世代診断技術の採用の増加などにより、予測期間を通じて大幅なCAGRで拡大すると予測されています。

- この地域の高度な医療インフラと研究開発への多額の投資が相まって、革新的な分子診断検査の開発と商業化を支えています。

- 成長は、分子診断を日常の医療行為に統合する研究室、病院、臨床研究センターのネットワークの拡大によっても促進されている。

英国の分子診断市場に関する洞察:

英国の分子診断市場は、高度な医療インフラ、早期疾患発見に向けた政府の強力な取り組み、次世代診断技術の積極的な導入、そして大手診断企業の存在に支えられ、2025年には約39.4%という最大の収益シェアを占め、分子診断市場を席巻しました。英国は精密医療、腫瘍診断、公衆衛生スクリーニングプログラムに重点を置いており、病院、臨床検査室、研究機関における導入を促進しています。さらに、バイオテクノロジー企業、診断機器メーカー、学術機関間の連携により、英国におけるイノベーションと市場成長が加速し続けています。

ドイツ分子診断市場インサイト:

ドイツの分子診断市場は、予測期間中に分子診断市場において最も急速な成長を遂げる国となり、約13.5%の年平均成長率(CAGR)を記録すると予想されています。この成長は、医療診断への投資増加、分子検査ラボの拡張、精密医療への意識の高まり、そして分子検査を支援する規制枠組みによって牽引されています。ドイツの確立されたヘルスケアエコシステム、技術革新への強い注力、そして高度な診断へのアクセス向上に向けた取り組みは、臨床現場と研究現場の両方において分子診断プラットフォームの急速な導入を促進しています。

欧州の分子診断市場シェア

分子診断業界は、主に次のような定評ある企業によって牽引されています。

- ロシュ・ダイアグノスティックス(スイス)

- アボット(米国)

- サーモフィッシャーサイエンティフィック(米国)

- QIAGEN(オランダ)

- バイオ・ラッド・ラボラトリーズ(米国)

- ダナハーコーポレーション(米国)

- シーメンス・ヘルシニアーズ(ドイツ)

- ベクトン・ディッキンソン・アンド・カンパニー(BD)(米国)

- ホロジック社(米国)

- F. ホフマン・ラ・ロッシュ AG (スイス)

- イルミナ社(米国)

- パーキンエルマー社(米国)

- アジレント・テクノロジーズ(米国)

- Qiagen NV(オランダ)

- BioMérieux SA(フランス)

- セフェイド(米国)

- ジェノミック・ヘルス社(米国)

- ガーダント・ヘルス社(米国)

- ミリアド・ジェネティクス社(米国)

- グレイル社(米国)

欧州分子診断市場の最新動向

- 2024年7月、アボットはCOVID-19分子診断検査の改良を発表し、抗原検査とPCR検査がKP.2、KP.3、KP.1.1を含む新しい変異株を一貫して検出できることを確認しました。これは、世界中の分子診断ラボにおける堅牢な病原体検出法に対する継続的な需要を支えています。同社はまた、2025年1月に、解釈可能な液滴デジタルPCR(I2ddPCR)検査を発売しました。これは、高度なAIベースの画像処理と組み合わせることで、低濃度ターゲットの高精度デジタルPCR検査を可能にし、研究および臨床応用における診断感度を向上させます。

- 2024年2月、メトロポリス・ヘルスケア・リミテッドはインドのデラドゥンに高度な分子診断センターを開設しました。このセンターは1日あたり200~250検体を処理する能力を備え、PCR検査や遺伝子検査を含む幅広い分子検査サービスを提供することで、高品質な分子診断への地域的なアクセスを拡大します。この開設は、新興市場における分子検査インフラへの投資の増加を反映しています。

- 2025年4月、ロシュ・ダイアグノスティックスは、複数の検査を単一システムに統合するように設計された高スループット分子検査プラットフォーム「cobas omni Utility Channel」を欧州で導入しました。これにより、検査室はワークフローを合理化し、さまざまな臨床アプリケーションにおける検査効率を向上させることができます。この製品の導入は、集中型検査室における自動化された分子検査の利用拡大をサポートします。

- 2025年2月、アボットは、COVID-19、インフルエンザA/B、RSウイルスを検出できるマルチプレックス分子検査である「Alinity m Respiratory Panel 2」アッセイの米国FDA承認を取得しました。これにより、臨床分子診断における複合病原体パネルの役割が強化され、医療現場における迅速な呼吸器疾患の検出が向上します。

- 2025年3月、イルミナ社は次世代シーケンシングプラットフォーム「NovaSeq Xシリーズ」を発売しました。このプラットフォームは、シーケンシングのスループットを大幅に向上させ、コストを削減するように設計されており、世界中の分子診断ラボにおける研究や精密医療アプリケーションのためのゲノムプロファイリングを強化します。

- 2025年4月、Seegeneはオーストリアのウィーンで開催された欧州臨床微生物学・感染症学会(ESCMID)会議で、PCR検査の前処理と下流の工程を自動化し、検査室の生産性と診断精度を向上させることを目指した自動PCR検査システム「CURECA」を発表しました。

- 2025年6月、ジェンキュリックス社はキアゲン社と開発・商業化契約を締結し、デジタルPCRベースの腫瘍診断製品を共同で開発・商業化することになりました。これは、高精度の癌分子診断における共同イノベーションのトレンドを反映しています。

- 2025年6月、Gene Solutionsと深圳USKバイオサイエンスは、中国南部に最先端の次世代シーケンシング研究所を設立するための戦略的パートナーシップを締結しました。これにより、高度な腫瘍分子診断への地域アクセスが容易になり、地域のゲノム検査インフラが強化されます。

- 2025年4月、VgenomicsとMeril Genomicsは、非侵襲的出生前検査(NIPT)や感染症および希少疾患診断のための標的NGSを含むゲノムサービスへのアクセスを拡大するための提携を発表し、分子検査の用途を拡大するための業界間の協力を示しました。

- 2025年2月、Agilus DiagnosticsとLucenceは、がん検出、治療選択、疾患モニタリングに焦点を当てた高度な分子検査技術を統合するための提携を締結し、戦略的パートナーシップを通じて診断能力を強化するための継続的な取り組みを強調しました。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。