欧州心不全ソフトウェア市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

1.23 Billion

USD

1.83 Billion

2025

2033

USD

1.23 Billion

USD

1.83 Billion

2025

2033

| 2026 –2033 | |

| USD 1.23 Billion | |

| USD 1.83 Billion | |

| % | |

|

欧州心不全ソフトウェア市場のセグメンテーション、タイプ別(知識ベースおよび非知識ベース)、配信モード別(オンプレミス、クラウドベースシステムおよびWebベース)、プラットフォーム別(スタンドアロンおよび統合)、サポートデバイス別(デスクトップ、タブレットおよびその他)、機能別(心臓モニタリング活動、定期検査の追跡、進捗状況の確認、診断および治療モニタリング、日記管理ツールおよびその他)、エンドユーザー別(病院、専門クリニック、外来手術センターおよびその他) - 2033年までの業界動向および予測

ヨーロッパの心不全ソフトウェア市場規模

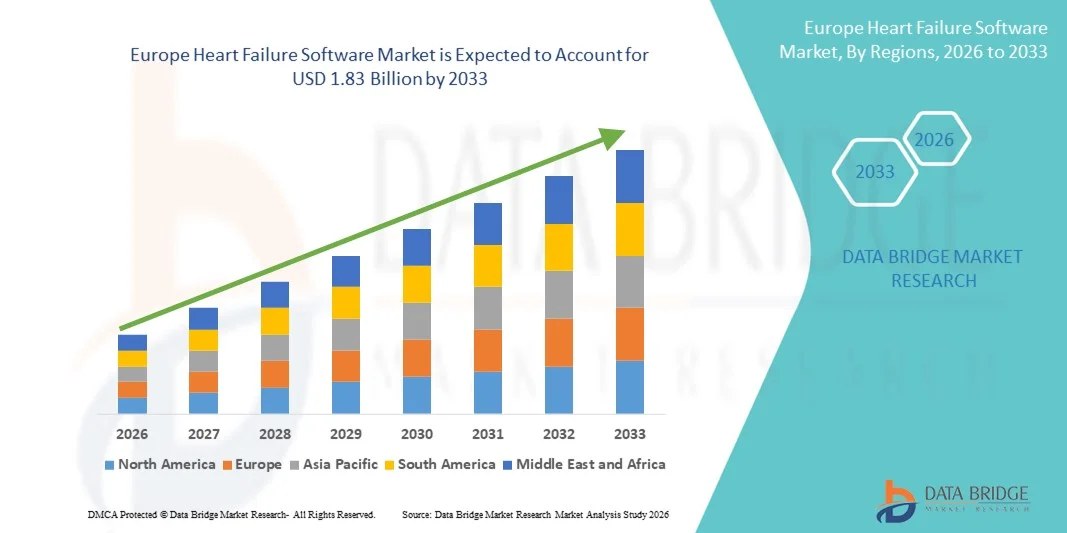

- ヨーロッパの心不全ソフトウェア市場規模は2025年に12億3000万米ドルと評価され、予測期間中に5.10%のCAGRで成長し、2033年までに18億3000万米ドル に達すると予想されています 。

- 市場の成長は、心不全の罹患率の増加と、臨床意思決定支援システム、遠隔患者モニタリング、AIを活用した分析などのデジタルヘルス技術の急速な導入によって主に推進されており、病院や外来診療所全体での疾病管理の改善につながっています。

- さらに、早期診断、治療の最適化、継続的な患者モニタリングをサポートする、データ駆動型でユーザーフレンドリーかつ相互運用性のある医療ITソリューションへの需要の高まりにより、心不全ソフトウェアは現代の心血管ケアにおける重要なツールとしての地位を確立しつつあります。これらの要因が相まって、心不全ソフトウェアソリューションの普及が加速し、業界の成長を大きく後押ししています。

ヨーロッパ心不全ソフトウェア市場分析

- 臨床意思決定支援システム、遠隔患者モニタリングプラットフォーム、AI対応分析ツールなどの心不全ソフトウェアは、病院や外来診療所における心血管ケアの重要な要素となりつつあり、疾患管理の改善、早期介入、入院再発の減少を可能にしています。

- 心不全ソフトウェアの需要増加は、主に心血管疾患の罹患率の上昇、デジタルヘルスソリューションの採用増加、そして特に中東の医療システムにおける価値に基づく成果重視のケアに重点を置く政府主導の医療デジタル化イニシアチブによって推進されている。

- 英国は、強力な政府投資、病院の急速なデジタル変革、電子医療記録の普及率の高さ、公的および私的医療施設全体にわたる遠隔患者モニタリングとAI駆動型臨床プラットフォームの導入の増加に支えられ、2025年には約42.8%という最大の収益シェアで心不全ソフトウェア市場を支配しました。

- ドイツは、先進的な医療インフラ、遠隔医療やAIベースの医療技術の積極的な導入、心血管疾患の負担増加、デジタルヘルスイノベーションに対する強力な規制支援により、予測期間中に心不全ソフトウェア市場で最も急速に成長する国になると予想されています。

- 統合セグメントは、病院情報システム、電子医療記録、検査システム、診断画像プラットフォームとシームレスに接続する能力に支えられ、2025年には約61.2%の収益シェアで市場を支配した。

レポートの範囲と心不全ソフトウェア市場のセグメンテーション

|

属性 |

心不全ソフトウェアの主要市場分析 |

|

対象セグメント |

|

|

対象国 |

ヨーロッパ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

Data Bridge Market Research がまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、患者の疫学、パイプライン分析、価格分析、規制の枠組みも含まれています。 |

欧州心不全ソフトウェア市場動向

高度な分析とAI主導の臨床意思決定サポート

- 世界的な心不全ソフトウェア市場における重要かつ加速的なトレンドとして、心不全患者の早期診断、リスク層別化、個別化治療計画を支援するために、人工知能(AI)、機械学習、高度な分析技術の統合が進んでいます。これらの技術により、医療提供者はより積極的かつデータ主導型の疾患管理アプローチへと移行することが可能になります。

- 例えば、AIを活用した心不全管理プラットフォームは、電子医療記録(EHR)、画像診断結果、遠隔モニタリングデータなど、大量の患者データを分析し、病気の進行を予測して予定外の入院を減らすために、病院や専門心臓センター全体に導入されています。

- 心不全ソフトウェアへのAI統合により、予測モデリング、臨床症状の悪化に関する自動アラート、個別化された治療推奨などの機能が可能になります。一部のプラットフォームでは、機械学習アルゴリズムを活用して高リスク患者を早期に特定し、医師が投薬レジメンやフォローアップスケジュールを最適化するのを支援しています。

- ウェアラブルデバイスや接続センサーを含む遠隔患者モニタリング(RPM)ツールの採用が拡大し、心拍数、血圧、体液状態などのバイタルサインを継続的に追跡できるようになり、タイムリーな臨床介入をサポートすることで、心不全ソフトウェアの機能がさらに強化されています。

- インテリジェントでデータ駆動型、かつ相互運用性のある心不全ソフトウェアソリューションへのこのトレンドは、臨床ワークフローを再構築し、病院、外来診療所、在宅ケア施設におけるケアの連携を改善しています。その結果、ソフトウェア開発者や医療ITプロバイダーは、地域の医療インフラに合わせてカスタマイズされた、拡張性の高いクラウドベースのプラットフォームにますます注力しています。

- 医療システムが患者の転帰の改善、再入院率の低減、限られた臨床資源のより効率的な活用を優先するにつれ、高度な心不全ソフトウェアソリューションの需要は地域全体で着実に高まっています。

ヨーロッパの心不全ソフトウェア市場の動向

ドライバ

心血管疾患の負担増大と医療のデジタル化

- 高齢化、ライフスタイルの変化、高血圧や糖尿病の増加などにより、心不全を含む心血管疾患の罹患率が上昇しており、心不全ソフトウェアソリューションの需要が高まっています。

- 例えば、この地域のいくつかの国は、慢性疾患の管理を改善するために国家デジタルヘルスイニシアチブや病院情報システムのアップグレードに投資しており、心不全管理ソフトウェアの導入に好ましい環境を作り出している。

- 医療提供者が患者数の増加とリソースの制約に直面する中、心不全ソフトウェアは、集中的な患者データ管理、臨床意思決定支援、ケアパスウェイの標準化などの重要な機能を提供し、ケアの効率と質の向上に貢献しています。

- さらに、価値に基づくケアと成果重視の医療モデルへの重点が高まっているため、医療提供者は長期的な疾患モニタリング、服薬遵守、入院再発の削減をサポートするソフトウェアソリューションを採用するようになっている。

- 都市部および準都市部における遠隔医療サービスと遠隔モニタリングプログラムの利用増加により、公的および私的医療現場の両方で心不全ソフトウェアの導入がさらに加速しています。

抑制/挑戦

高い導入コストとデータプライバシーの懸念

- 高度な心不全ソフトウェアシステムには、ライセンス、システム統合、スタッフのトレーニング、インフラのアップグレードなど、初期導入コストが高く、特にリソースが限られた医療施設では、広く導入する上で大きな課題となっています。

- 例えば、小規模な病院や診療所は予算上の制約により包括的なデジタルヘルスプラットフォームへの投資が制限され、特定の地域での市場浸透が遅れる可能性がある。

- 心不全ソフトウェアは患者の健康に関する機密データに大きく依存しているため、データプライバシー、サイバーセキュリティ、規制遵守に関する懸念も制約要因となります。国によってデータ保護の枠組みが異なっていると、国境を越えた展開やクラウドベースの実装が複雑になる可能性があります。

- 費用対効果の高い導入モデル、より強力なサイバーセキュリティ対策、地域の医療データ規制への準拠を通じてこれらの課題に対処することは、医療提供者と患者の間の信頼を築くために不可欠です。

- 政府の支援、官民パートナーシップ、スケーラブルなソフトウェアソリューションを通じてこれらの障壁を克服することが、心不全ソフトウェア市場の持続的な成長にとって重要となるでしょう。

欧州心不全ソフトウェア市場の展望

市場は、タイプ、配信モード、プラットフォーム、サポートデバイス、機能、およびエンドユーザーに基づいてセグメント化されています。

- タイプ別

タイプ別に見ると、心不全ソフトウェア市場は、知識ベースシステムと非知識ベースシステムに区分されています。知識ベースセグメントは、臨床ガイドライン、標準化された治療プロトコル、エビデンスに基づく意思決定ツールを心不全管理ワークフローに組み込む能力により、2025年には約58.4%という最大の市場収益シェアを占めました。これらのシステムは、患者固有の臨床データに基づいて警告、推奨事項、予測的な洞察を提供することで、臨床医を支援します。病院は、慢性心不全患者の診断ミスを減らし、臨床転帰を改善するために、知識ベースソフトウェアへの依存度を高めています。心血管疾患の負担増大とガイドライン遵守ケアの重要性の高まりも、その導入を後押ししています。電子カルテとの統合は、臨床効率とケアの継続性を向上させます。臨床意思決定支援システムに対する強力な規制支援も需要を押し上げています。さらに、三次医療機関や大学病院での導入増加も、市場優位性に大きく貢献しています。

非知識ベースセグメントは、2026年から2033年にかけて約9.6%という最も高いCAGRを達成すると予想されています。これは、事前定義された臨床ルールではなく、可視化とトレンド分析に重点を置いた柔軟なデータ駆動型プラットフォームへの需要の高まりによるものです。これらのシステムは、導入コストと保守コストが低いため、外来診療所や外来診療環境で広く導入されています。ウェアラブルデバイスや遠隔モニタリングツールの利用増加に伴い、大量の患者データが生成されますが、これらは非知識ベースソフトウェアによって効率的に管理されています。医療提供者は、集団健康モニタリングとレポート作成にこれらのソリューションを好んでいます。医療システムの開発と遠隔医療サービスの拡大における導入の増加も、成長をさらに加速させます。

- 配送方法別

心不全ソフトウェア市場は、提供形態に基づいて、オンプレミス、クラウドベースシステム、Webベースソリューションに分類されます。クラウドベースシステムセグメントは、拡張性、コスト効率、リモートアクセス性により、2025年には約46.9%という最大の市場収益シェアを占めました。クラウドベースプラットフォームは、複数のケア環境における心不全患者のリアルタイムモニタリングを可能にし、遠隔医療や在宅医療モデルをサポートします。医療提供者は、インフラ投資の削減とソフトウェア自動アップデートの恩恵を受けます。遠隔患者モニタリングプログラムの導入増加は、需要を大きく押し上げます。強化されたデータセキュリティ、規制遵守、EHRとの相互運用性は、市場浸透をさらに強化します。クラウドプラットフォームは、ウェアラブルデバイスやモバイルヘルスデバイスとの統合も促進します。価値に基づくケアモデルへの移行は、幅広い導入を促進します。

ウェブベースのセグメントは、導入の容易さとブラウザベースのアクセス性に牽引され、2026年から2033年にかけて約10.3%という最も高いCAGRで成長すると予測されています。これらのソリューションは、複数の拠点を持つ医療機関や専門クリニックにとって特に魅力的です。ウェブベースのプラットフォームは、大規模なITインフラを必要とせず、迅速な導入を可能にします。インターネット普及率の上昇とデジタルヘルスリテラシーの向上が、導入を後押ししています。外来診療や遠隔診療での利用拡大も、予測期間中の成長をさらに加速させるでしょう。

- プラットフォーム別

プラットフォームに基づいて、心不全ソフトウェア市場はスタンドアロンシステムと統合システムに区分されます。統合型セグメントは、病院情報システム、電子医療記録(EHR)、検査システム、診断画像プラットフォームとのシームレスな接続能力に支えられ、2025年には約61.2%の収益シェアで市場を席巻しました。統合型ソリューションは、臨床、診断、治療データを単一のインターフェースに統合することで、包括的な患者管理を可能にします。病院は、多職種チーム間のケア連携を改善するために、統合型プラットフォームを好んでいます。これらのシステムはデータの重複を削減し、臨床意思決定を強化します。相互運用性に関する規制要件も、導入をさらに促進しています。心不全管理の複雑化が進むにつれ、統合型ソリューションの需要が高まっています。

スタンドアロンセグメントは、小規模病院、専門クリニック、外来診療センターでの導入が牽引役となり、2026年から2033年にかけて約8.8%という最も高いCAGRを記録すると予想されています。スタンドアロンソフトウェアは、より迅速な導入期間で、集中的な機能を提供します。初期費用が低く、システム統合要件が最小限であることから、リソースが限られている医療施設にとって魅力的です。外来診療や遠隔診療での利用増加も、急速な成長を支えています。ユーザーインターフェースの技術的改善も、導入を促進しています。

- サポートデバイスによる

心不全ソフトウェア市場は、サポートデバイスに基づいて、デスクトップ、タブレット、その他に分類されます。デスクトップセグメントは、病院や診断センターでの広範な利用により、2025年には約49.5%という最大の市場収益シェアを獲得しました。デスクトップシステムは、高い処理能力と詳細なデータ分析に適した大型ディスプレイインターフェースを備えています。臨床医は、画像データ、検査結果、患者の長期記録の確認にデスクトップを好んで利用しています。病院ネットワークとの統合により、安全なデータ保存が保証されます。デスクトップは高度な分析ツールやレポートツールもサポートしています。その信頼性とエンタープライズシステムとの互換性が、デスクトップ市場の優位性を支えています。

タブレットセグメントは、臨床環境におけるモビリティニーズの高まりに支えられ、予測期間中に約11.1%という最も高いCAGRで成長すると予想されています。タブレットは、ポイントオブケアでの意思決定やベッドサイドでの患者モニタリングを容易にします。在宅医療や遠隔心臓病プログラムへの導入拡大も、成長を加速させています。軽量設計とバッテリー性能の向上により、使いやすさが向上しています。安全なモバイルアプリケーションは、導入拡大をさらに後押しします。さらに、タブレットはEHRシステムとのシームレスな統合を提供し、患者データへの迅速なアクセスを可能にします。モバイルヘルスインフラへの投資増加も、タブレットベースの心不全ソフトウェアソリューションの導入を促進しています。

- 機能別

心不全ソフトウェア市場は、機能別に心臓モニタリング、定期検査の追跡、進捗状況の確認、診断・治療モニタリング、日記管理ツール、その他に分類されます。診断・治療モニタリング分野は、慢性心不全および進行心不全の管理における重要な役割を担っていることから、2025年には約34.7%の収益シェアで市場を牽引しました。これらの機能により、臨床医は治療効果と病状の進行を評価することができます。遠隔モニタリング機器との統合により、臨床症状の悪化を早期に検出できます。病院は、再入院を減らし、転帰を改善するために、これらのツールを優先的に使用しています。個別化された治療計画は、導入をさらに後押しします。アウトカムに基づくケアを重視する規制当局の姿勢は、市場リーダーシップを強化しています。

心臓モニタリング活動セグメントは、ウェアラブル心臓モニタリングデバイスの普及拡大に牽引され、2026年から2033年にかけて約12.4%という最も高いCAGRを記録すると予想されています。継続的な追跡は、積極的な疾患管理と早期介入をサポートします。在宅ケアの需要の高まりも、この成長を著しく加速させます。モバイルアプリケーションとの統合は、患者エンゲージメントを向上させます。予防心臓病学への意識の高まりも、事業拡大を後押しします。さらに、AIを活用した分析技術の進歩は、異常の精度と早期発見を向上させます。ソフトウェアプロバイダーとデバイスメーカー間のパートナーシップの増加も、このセグメントの成長をさらに加速させています。

- エンドユーザー別

エンドユーザーに基づいて、心不全ソフトウェア市場は、病院、専門クリニック、外来手術センター、その他に分類されます。病院セグメントは、患者数の増加と高度なケア要件により、2025年には約52.8%と最大の市場収益シェアを占めました。病院は、継続的なモニタリングとデータ統合を必要とする複雑な心不全症例を管理しています。専門の心臓病部門の存在は、導入を後押しします。強力なITインフラストラクチャは、シームレスな導入を可能にします。政府の資金援助とデジタルヘルスの取り組みは、この優位性をさらに強化します。

専門クリニックセグメントは、心臓血管ケアの専門化の進展に牽引され、予測期間中に約10.7%という最も高いCAGRで成長すると予測されています。心不全の外来診療の増加が需要を支えています。クリニックは、個別化された治療計画のためにデジタルツールを導入しています。紹介ネットワークの拡大も成長をさらに加速させています。価格と使いやすさの向上も、導入を促進しています。さらに、専門クリニックは、大規模病院と比較してソフトウェア導入サイクルが速く、インフラ要件が低いというメリットも享受しています。患者の間で、専門的で費用対効果の高い心臓ケアセンターへの需要が高まっていることも、このセグメントの成長をさらに後押ししています。

ヨーロッパ心不全ソフトウェア市場地域分析

- 心不全ソフトウェア市場は、医療分野における急速なデジタル変革とスマートヘルスケアを推進する強力な政府の取り組みに支えられ、予測期間中に大幅に拡大すると予想されています。

- 市場では遠隔医療、電子健康記録、遠隔患者モニタリングシステムへの投資が増加しており、心不全ソフトウェアソリューションの採用が促進されている。

- 心血管疾患の罹患率の上昇と医療インフラのアップグレードの増加が市場の成長をさらに促進している。

英国の心不全ソフトウェア市場

英国の心不全ソフトウェア市場は、2025年には約42.8%という最大の収益シェアを獲得し、市場を席巻しました。これは、政府の強力な投資、病院の急速なデジタル変革、電子カルテの普及率の高さ、そして公立・私立の医療施設における遠隔患者モニタリングとAI駆動型臨床プラットフォームの導入拡大に支えられています。英国は医療へのアクセス性と患者の転帰改善に重点を置いており、病院や診療所における高度な心不全管理ソフトウェアの導入も促進しています。

ドイツの心不全ソフトウェア市場

ドイツの心不全ソフトウェア市場は、高度な医療インフラ、遠隔医療およびAIベースの医療技術の積極的な導入、心血管疾患の負担増加、そしてデジタルヘルスイノベーションに対する強力な規制支援を背景に、予測期間中に最も急速に成長する国になると予想されています。世界的な医療技術プロバイダーの存在と、進行中のスマートホスピタルプロジェクトも、ドイツにおけるソフトウェア導入を加速させています。

ヨーロッパの心不全ソフトウェア市場シェア

心不全ソフトウェア業界は、主に、次のような定評ある企業によって牽引されています。

• フィリップス・ヘルスケア(オランダ)

• GEヘルスケア(米国)

• シーメンス・ヘルステック(ドイツ)

• メドトロニック(アイルランド)

• ボストン・サイエンティフィック(米国)

• アボット(

米国)

• ノバルティス(スイス) • ロシュ・ダイアグノスティックス(スイス)

• BD(米国)

• オールスクリプツ(米国)

• エピック・システムズ(米国

) • サーナー(米国)

• IBMワトソン・ヘルス(米国)

• オラクル・ヘルス・サイエンス(米国)

• レスメド(米国)

欧州心不全ソフトウェア市場の最新動向

- アステラス製薬株式会社は2024年9月、心不全管理のためのデジタルヘルスソリューション「DIGITIVA™」が、米国食品医薬品局(FDA)の医療機器としてのソフトウェア(SaMD)クラスIに登録されたことを発表しました。DIGITIVAは、スマートフォンアプリ、デジタル聴診器、医師によるレビュー機能を統合し、心不全患者の在宅モニタリングと個別ケアをサポートします。

- 2025年5月、Cardiosenseは、早期発見と積極的な介入に不可欠な心臓内圧を推定するAIの能力を実証したSEISMIC-HF Iの有望な結果を受けて、非侵襲性心不全管理のためのAIベースのアルゴリズムを検証するための全国規模のSEISMIC-HF II研究を開始しました。

- 2025年4月、Eko Health Inc.は、心不全検出機能を統合したCORE500デジタル聴診器のFDA承認を取得しました。この製品は、臨床医が日常検査中に心不全の早期兆候を特定できるように支援することを目的としています。Ekoはまた、Sensoraプラットフォームの範囲を拡大するために、シリーズD資金調達で410億ドルを確保しました。

- 2025年4月、ヨーロッパを拠点とする研究イニシアチブであるPrediHealthプロジェクトは、ウェアラブルデバイスのデータと予測分析を組み合わせて慢性心不全をより効果的に管理する高度なAI駆動型遠隔医療プラットフォームを立ち上げ、再入院を減らし、患者のエンゲージメントを強化するという有望な結果を示しました。

- 2025年3月、研究者らは、大規模な英国の健康記録で訓練されたトランスフォーマーベースのAIモデルであるTRiskを発表した。これは、心不全患者の36か月死亡率を予測するためのもので、従来のリスク予測モデルを大幅に上回り、心不全の意思決定支援アプリケーションにおける高度なディープラーニングツールの統合を強調している。

- 2025年4月、FDAはDESKiが開発したAI対応心臓画像ソフトウェアであるHeartFocusを承認しました。これにより、専門医以外の医療従事者も互換性のある機器を使用して診断グレードの心エコー検査を実施できるようになり、早期心臓ケアへのアクセスが広がります。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。