ヨーロッパの臨床検査サービス市場、専門分野別(臨床化学検査、血液学検査、微生物学検査、免疫学検査、薬物乱用検査、解剖病理学サービス、細胞学検査、遺伝子検査、その他の難解な検査)、技術別(化学発光免疫測定法、酵素結合免疫吸着測定法、質量分析法、リアルタイムPCR、DNAシーケンシング、フローサイトメトリー、その他の技術)、プロバイダー別(独立およびリファレンス検査室、病院ベースの検査室、臨床ベースの検査室、看護および医師のオフィスベースの検査室)、アプリケーション別(創薬関連サービスおよび開発関連サービス、生物分析およびラボ化学サービス、毒物学検査サービス、細胞および遺伝子治療関連サービス、前臨床および臨床試験関連サービス、その他の臨床検査サービス) - 2030年までの業界動向と予測。

欧州臨床検査サービス市場の分析と規模

市場は拡大すると予想されています。ハイスループットアッセイの応用拡大と臨床診断方法の進歩が市場成長の原動力となっています。

臨床検査室は、保健センター、診療所、医療センター、老人ホームなどの公的および民間の医療サービス機関に検査製品を提供します。認定によって保護される検査室研究分野には、医薬品化学、臨床微生物学、血液学、解剖学、臨床物理学、心理学、核医学、臨床神経生理学などがあります。

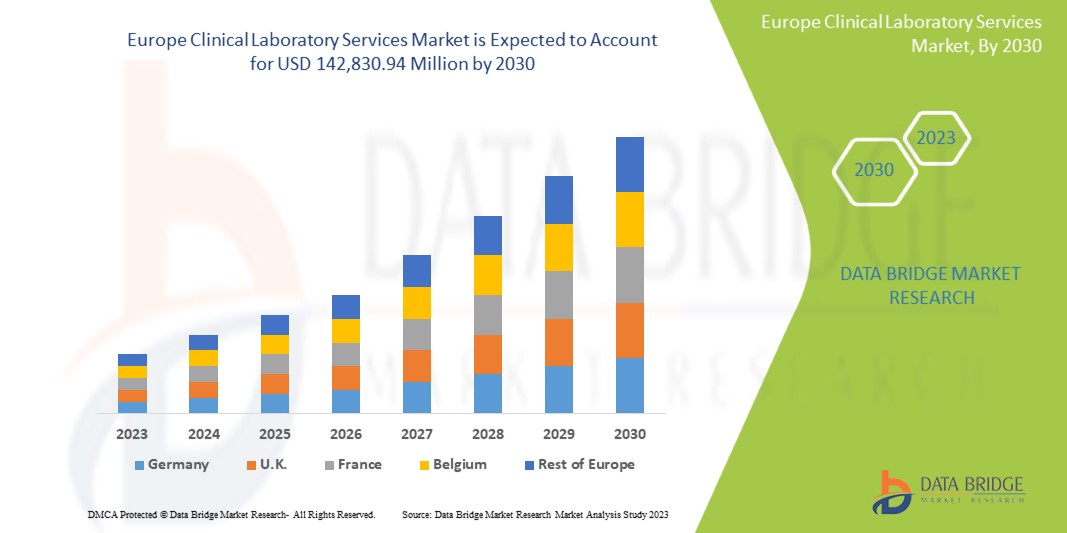

Data Bridge Market Research の分析によると、ヨーロッパの臨床検査サービス市場は、予測期間中に 6.6% の CAGR で成長し、2030 年までに 1,428 億 3,094 万米ドルに達すると予想されています。

|

レポートメトリック |

詳細 |

|

予測期間 |

2023年から2030年 |

|

基準年 |

2022 |

|

歴史的な年 |

2021 (2015~2020年にカスタマイズ可能) |

|

定量単位 |

収益(百万米ドル) |

|

対象セグメント |

専門分野 (臨床化学検査、血液学検査、微生物学検査、免疫学検査、薬物乱用検査、解剖病理学サービス、細胞学検査、遺伝子検査、その他の難解な検査)、技術 (化学発光免疫測定法、酵素結合免疫吸着測定法、質量分析、リアルタイム PCR、DNA シーケンシング、フローサイトメトリー、その他の技術)、プロバイダー (独立およびリファレンス ラボ、病院ベースのラボ、臨床ベースのラボ、看護および医師のオフィスベースのラボ)、アプリケーション (創薬関連サービスおよび開発関連サービス、生物分析およびラボ化学サービス、毒物学検査サービス、細胞および遺伝子治療関連サービス、前臨床および臨床試験関連サービス、その他の臨床ラボ サービス) |

|

対象国 |

ドイツ、フランス、イギリス、イタリア、スペイン、ロシア、トルコ、ベルギー、オランダ、スイス、その他のヨーロッパ諸国 |

|

対象となる市場プレーヤー |

メイヨー医療教育研究財団、クエスト・ダイアグノスティクス社、ユーロフィン・サイエンティフィック社、ユニラボ社、シンラボ・インターナショナル社、HUグループ・ホールディングス社、ソニック・ヘルスケア社、ACMグローバル・ラボラトリーズ社、アメデス・メディカル・サービス社、アボット社、チャールズ・リバー・ラボラトリーズ社、セルバ・ヘルスケア社、Q2ソリューションズ社(IQVIA社の子会社)など |

市場の定義

臨床検査室は医療分野の重要な部分です。血液検査から遺伝子分析に至るまで、ほとんどの診断テストは、さまざまな病気を検出するためにこれらの臨床検査室で実施されています。臨床検査室は、診断や検査結果など、医療システムで必要な配布を最適化するデータとリソースを提供します。これにより、信頼性が高く正確な検査結果が維持され、医師はさまざまなレベルの医療サービスにわたって適切な臨床および診断の決定を下すことができます。これにより、臨床医は治療を適応、開始、中止できますが、医療検査施設がなければ妨げられます。臨床検査サービスには、創薬、医薬品開発、生体分析および実験室化学、毒物学検査、細胞および遺伝子治療、前臨床および臨床試験関連サービスが含まれます。独立したラボとリファレンスラボ、病院ベースのラボ、看護、および医師のオフィスベースのラボは、臨床検査サービスの主要なプロバイダーの一部です。

市場の動向

このセクションでは、市場の推進要因、利点、機会、制約、課題について理解します。これらについては、以下で詳しく説明します。

ドライバ

- 感染症の症例の増加

近年、ウイルスの発生や抗生物質耐性病原体などの感染症の発生が増加しており、診断検査や臨床検査サービスの需要が高まっています。ウイルス、寄生虫、真菌、細菌などの生物が原因の感染症は、直接的または間接的に人から人へと伝染します。臨床検査室は、これらの疾患を効果的に特定して管理するために、分子診断や血清学的検査などの高度な診断技術に多額の投資を行っています。感染症の増加は、患者の感染症の検査室診断として臨床検査室の需要の増加に影響を与えています。臨床検査室は、血球計算、免疫学およびアレルギー検査、尿検査など、感染症による患者の診断と治療のためのさまざまなサービスを提供しています。

機会

- デジタル病理学プラットフォームの人気の高まり

Digital pathology platforms are computer workstations used to view digital whole slide images acquired from glass microscope high-resolution slide scanning. Digital pathology platforms use algorithms for analysis and diagnostic reporting to ensure reproducibility, greater accuracy, and standardization of studies. Applications of digital pathology platforms are increasing in various clinical laboratories to implement full-scale operations in the laboratories successfully. In addition, the adoption of digital pathology platforms has increased as whole slide imaging has shown various improvements in scanner capacities, scan times, image resolution, image management software, laboratory information systems integration, and simple image viewing and evaluation.

Digital pathology platforms have displayed their utility in team communication, case management, workflow acceleration and facilitation in image analytics, slide imaging, tumor boards, and remote consultations, which is creating a more collaborative, efficient, and rewarding environment for researchers and clinicians, which in increasing adoption of digital pathology platforms around the world.

The adoption of digital pathology platforms is increasing in developed and developing countries due to increasing functional ability in various departments in the clinical laboratory, including training, teaching, team communication, research activities, and primary diagnostic reporting. Digital pathology platforms have shown their efficacy in clinical laboratories with many benefits in clinical laboratory operations.

- Growth in Awareness Among Population for Preventive Health Check-Ups

Preventive health check-ups are preventive actions performed for the initial detection of disease and to safeguard against likely exposure to any disease in the future. The check-up is comprised of the identification of disease and examinations of risk factors to limit loss at an early stage. Preventive health check-ups are performed with the help of various lab tests, including blood chemistry, hemoglobin, urinalysis, screening for prostate cancer, screening for ovarian cancer, ECG, lipid panel, and others.

Preventive health check-ups are increasing worldwide as various studies and research have proven their effectiveness in disease prevention and economics. Furthermore, the demand for preventive health check-ups has increased as preventive health check-ups are insured by health insurance companies in various counties, and the current COVID-19 situation has added up as a necessity for the safety of individuals. When a communicable disease outbreak begins, the ideal response is for public health officials to begin testing for it early. That leads to quick identification of cases, quick treatment for those people, and immediate isolation to prevent spread. Early testing also helps to identify anyone who came into contact with infected people so they too can be quickly treated.

Restraints/Challenges

- Lack of Skilled and Certified Professionals

The requirement for skilled and certified professionals is a big restraint for clinical laboratories. Clinical laboratory services have increased due to the high growth in the number of people aged 65 or older who need a routine diagnostic test for their health, but the number of skilled professionals present in the laboratory center is expected to restrain the market growth. The method and laboratory procedure have advantages, but there are certain gaps in standardization, equalization, and knowledge. Technicians are facing technical training gaps related to problems in adopting advanced methods safely to perform procedures efficiently. There is a need for highly skilled professionals in the clinical laboratory for method development, validation, operation, and troubleshooting activities.

- Inaccurate Test Outcomes Undermining Precision and Reliability

Inaccuracies in diagnostic test outcomes have negative consequences for patient safety, potentially leading to misdiagnoses or delayed diagnoses that harm patients' health. Many Inaccurate results and diagnostic test errors are linked to laboratory practices. Laboratory practice could be divided into three segments which are pre-analytical, analytical, and post-analytical.

Analytical Errors: During the establishment and verification of test methods as per the performance specifications to test precision, accuracy, specificity, sensitivity, and linearity are the areas where errors are high in clinical laboratory testing.

Pre-Analytical Errors: The pre-analytical error phase is the process where the maximum laboratory errors occur. Pre-analytical errors can arise during patient assessment, patient identification, request completion, test order entry, specimen transport, specimen collection, and specimen receipt in the laboratory.

Post-Analytical Errors: The post-analytical phase is the phase of diagnostic and therapeutic decisions. Post-analytical errors can arise due to inappropriate use of laboratory test outcomes, the transmission of correct outcomes, and critical outcomes reporting are areas of potential error in the post-analytical phase of the total laboratory testing process.

Recent Developments

- In August 2023, Abbott received FDA clearance for its Alinity h-series hematology system, expanding its diagnostic Service lineup for complete blood counts (CBC) testing. This system is crucial in routine checkups, aiding in the screening of various disorders such as infections, anemia, immune system diseases, and blood cancers. The Alinity h-series comprises Alinity hq, an automated hematology analyzer, and Alinity hs, an integrated slide maker and stainer. Notably, Alinity HQ employs MAPSSTM technology for advanced cell identification using light scattering.

- In November 2022, Microba Life Sciences announced a strategic partnership with Sonic Healthcare Limited, a global leader in medical diagnostics. Sonic is set to acquire a 19.99% stake in Microba, with an option for an additional 5% pending shareholder approval.

Market Scope

Europe clinical laboratory services market is categorized into four notable segments on the basis of specialty, technology, provider, and application. The growth amongst these segments will help you analyze major growth segments in the industries and provide the users with a valuable market overview and market insights to help them make strategic decisions for identifying core market applications.

Specialty

- Clinical Chemistry Testing

- Hematology Testing

- Microbiology Testing

- Immunology Testing

- Drugs of Abuse Testing

- Cytology Testing

- Genetic Testing

- Anatomic Pathology Services

- Other Estoric Testing

On the basis of specialty, the market is segmented into clinical chemistry testing, hematology testing, microbiology testing, immunology testing, drugs of abuse testing, cytology testing, genetic testing, anatomic pathology services and other esoteric testing.

Technology

- Enzyme-Linked Immunosorbent Assay

- Real-Time PCR

- Chemiluminescence Immunoassay

- Mass Spectrometry

- Flow Cytometry

- DNA Sequencing

- Other Technologies

On the basis of technology, the market is segmented into enzyme-linked immunosorbent assay, real-time PCR, chemiluminescence immunoassay, mass spectrometry, flow cytometry, DNA sequencing and other technologies.

Provider

- Hospital-Based Laboratories

- Independent & Reference Laboratories

- Nursing and Physician Office-Based Laboratories

- Clinic Based Laboratories

On the basis of provider, the market is segmented into hospital-based laboratories, independent & reference laboratories, nursing and physician office-based laboratories, and clinic-based laboratories.

Application

- Bioanalytical & Lab Chemistry Services

- Drug Discovery and Development Related Services

- Toxicology Testing Services

- Cell & Gene Therapy Related Services

- Preclinical & Clinical Trial Related Services

- Other Clinical Laboratory Services

On the basis of application, the market is segmented into drug discovery and development related services, bioanalytical & lab chemistry services, toxicology testing services, cell & gene therapy related services, preclinical & clinical trial related services, and other clinical laboratory services.

Regional Analysis/Insights

The Europe clinical laboratory services market is categorized into four notable segments on the basis of specialty, technology, provider, and application.

The countries covered in the Europe clinical laboratory services market report are Germany, France, United Kingdom, Italy, Spain, Russia, Turkey, Belgium, Netherlands, Switzerland and Rest Of Europe.

Germany is expected to dominate the market due to its advanced healthcare infrastructure and extensive network of high-quality clinical laboratories.

レポートの国別セクションでは、市場の現在および将来の傾向に影響を与える個別の市場影響要因と市場規制の変更も提供しています。下流および上流のバリュー チェーン分析、技術動向、ポーターの 5 つの力の分析、ケース スタディなどのデータ ポイントは、個々の国の市場シナリオを予測するために使用される指標の一部です。また、国別データの予測分析を提供する際には、地域ブランドの存在と可用性、地元および国内ブランドとの競争が激しいか少ないために直面する課題、国内関税と貿易ルートの影響も考慮されます。

競争環境とシェア分析

ヨーロッパの臨床検査サービス市場の競争状況は、競合他社ごとに詳細を提供します。含まれる詳細には、会社概要、会社の財務状況、収益、市場の可能性、研究開発への投資、新しい市場への取り組み、地域的プレゼンス、生産拠点と施設、生産能力、会社の強みと弱み、製品の発売、製品の幅と広さ、アプリケーションの優位性などがあります。提供されている上記のデータ ポイントは、ヨーロッパの臨床検査サービス市場における会社の重点にのみ関連しています。

ヨーロッパの臨床検査サービス市場で活動している主要企業としては、Mayo Foundation for Medical Education and Research、Quest Diagnostics Incorporated、Eurofins Scientific、UNILABS、SYNLAB International GmbH、HU Groups Holdings, Inc.、Sonic Healthcare Limited、ACM Global Laboratories、Amedes Medical Services GmbH、Abbott、Charles River Laboratories、Cerba Healthcare、Q2 Solutions(IQVIA Inc の子会社)などが挙げられます。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1 INTRODUCTION

1.1 OBJECTIVES OF THE STUDY

1.2 MARKET DEFINITION

1.3 OVERVIEW OF THE EUROPE CLINICAL LABORATORY SERVICES MARKET

1.4 LIMITATIONS

1.5 MARKETS COVERED

2 MARKET SEGMENTATION

2.1 MARKETS COVERED

2.2 GEOGRAPHICAL SCOPE

2.3 YEARS CONSIDERED FOR THE STUDY

2.4 CURRENCY AND PRICING

2.5 DBMR TRIPOD DATA VALIDATION MODEL

2.6 MULTIVARIATE MODELLING

2.7 PRIMARY INTERVIEWS WITH KEY OPINION LEADERS

2.8 DBMR MARKET POSITION GRID

2.9 MARKET APPLICATION COVERAGE GRID

2.1 SECONDARY SOURCES

2.11 ASSUMPTIONS

3 EXECUTIVE SUMMARY

4 PREMIUM INSIGHTS

4.1 PESTLE ANALYSIS

4.1.1 POLITICAL FACTORS

4.1.2 ECONOMIC FACTORS

4.1.3 SOCIAL FACTORS

4.1.4 TECHNOLOGICAL FACTORS

4.1.5 LEGAL FACTORS

4.1.6 ENVIRONMENTAL FACTORS

4.2 PORTER’S FIVE FORCES

4.2.1 THREAT OF NEW ENTRANTS

4.2.2 THREAT OF SUBSTITUTES

4.2.3 CUSTOMER BARGAINING POWER

4.2.4 SUPPLIER BARGAINING POWER

4.2.5 INTERNAL COMPETITION (RIVALRY)

5 REGULATORY FRAMEWORK

6 MARKET OVERVIEW

6.1 DRIVERS

6.1.1 RISE IN THE CASES OF INFECTIOUS DISEASES

6.1.2 TECHNOLOGICAL ADVANCEMENTS IN THE CLINICAL DIAGNOSTIC METHODS

6.1.3 DEVELOPMENT IN DATABASE MANAGEMENT TOOLS AND WIDE ACCEPTANCE OF POINT-OF-CARE (POC) TESTING SOLUTIONS

6.1.4 RISE IN DEMAND FOR EARLY AND ACCURATE DISEASE DIAGNOSIS

6.2 RESTRAINTS

6.2.1 LACK OF SKILLED AND CERTIFIED PROFESSIONALS

6.2.2 STRICT REGULATORY POLICIES

6.3 OPPORTUNITIES

6.3.1 RISING POPULARITY OF DIGITAL PATHOLOGY PLATFORMS

6.3.2 GROWTH IN AWARENESS AMONG POPULATION FOR PREVENTIVE HEALTH CHECK-UPS

6.4 CHALLENGE

6.4.1 INACCURATE TEST OUTCOMES UNDERMINING PRECISION AND RELIABILITY

7 EUROPE

8 EUROPE CLINICAL LABORATORY SERVICES MARKET: COMPANY LANDSCAPE

8.1 COMPANY SHARE ANALYSIS: EUROPE

9 SWOT ANALYSIS

10 COMPANY PROFILES

10.1 ABBOTT

10.1.1 COMPANY SNAPSHOT

10.1.2 REVENUE ANALYSIS

10.1.3 SERVICE PORTFOLIO

10.1.4 RECENT DEVELOPMENTS

10.2 SONIC HEALTHCARE LIMITED

10.2.1 COMPANY SNAPSHOT

10.2.2 REVENUE ANALYSIS

10.2.3 SERVICE PORTFOLIO

10.2.4 RECENT DEVELOPMENT

10.3 SYNLAB INTERNATIONAL GMBH

10.3.1 COMPANY SNAPSHOT

10.3.2 REVENUE ANALYSIS

10.3.3 SERVICE PORTFOLIO

10.3.4 RECENT DEVELOPMENTS

10.4 QUEST DIAGNOSTICS INCORPORATED

10.4.1 COMPANY SNAPSHOT

10.4.2 REVENUE ANALYSIS

10.4.3 SERVICE PORTFOLIO

10.4.4 RECENT DEVELOPMENT

10.5 SIEMENS HEALTHINEERS AG

10.5.1 COMPANY SNAPSHOT

10.5.2 REVENUE ANALYSIS

10.5.3 SERVICE PORTFOLIO

10.5.4 RECENT DEVELOPMENTS

10.6 ACM GLOBAL LABORATORIES

10.6.1 COMPANY SNAPSHOT

10.6.2 SERVICE PORTFOLIO

10.6.3 RECENT DEVELOPMENT

10.7 AMEDES MEDICAL SERVICES GMBH

10.7.1 COMPANY SNAPSHOT

10.7.2 SERVICE PORTFOLIO

10.7.3 RECENT DEVELOPMENT

10.8 CERBA HEALTHCARE

10.8.1 COMPANY SNAPSHOT

10.8.2 SERVICE PORTFOLIO

10.8.3 RECENT DEVELOPMENT

10.9 CHARLES RIVER LABORATORIES

10.9.1 COMPANY SNAPSHOT

10.9.2 REVENUE ANALYSIS

10.9.3 SERVICE PORTFOLIO

10.9.4 RECENT DEVELOPMENT

10.1 EUROFINS SCIENTIFIC

10.10.1 COMPANY SNAPSHOT

10.10.2 REVENUE ANALYSIS

10.10.3 SERVICE PORTFOLIO

10.10.4 RECENT DEVELOPMENT

10.11 EXACT SCIENCES CORPORATION

10.11.1 COMPANY SNAPSHOT

10.11.2 REVENUE ANALYSIS

10.11.3 SERVICE PORTFOLIO

10.11.4 RECENT DEVELOPMENT

10.12 H.U. GROUP HOLDINGS, INC.

10.12.1 COMPANY SNAPSHOT

10.12.2 REVENUE ANALYSIS

10.12.3 SERVICE PORTFOLIO

10.12.4 RECENT DEVELOPMENT

10.13 MAYO FOUNDATION FOR MEDICAL EDUCATION AND RESEARCH

10.13.1 COMPANY SNAPSHOT

10.13.2 SERVICE PORTFOLIO

10.13.3 RECENT DEVELOPMENT

10.15 Q2 SOLUTIONS (A SUBSIDIARY OF IQVIA INC)

10.15.1 COMPANY SNAPSHOT

10.15.2 SERVICE PORTFOLIO

10.15.3 RECENT DEVELOPMENTS

10.16 UNILABS

10.16.1 COMPANY SNAPSHOT

10.16.2 SERVICE PORTFOLIO

10.16.3 RECENT DEVELOPMENTS

11 QUESTIONNAIRE

12 RELATED REPORTS

図表一覧

FIGURE 1 EUROPE CLINICAL LABORATORY SERVICES MARKET: SEGMENTATION

FIGURE 2 EUROPE CLINICAL LABORATORY SERVICES MARKET: DATA TRIANGULATION

FIGURE 3 EUROPE CLINICAL LABORATORY SERVICES MARKET: DROC ANALYSIS

FIGURE 4 EUROPE CLINICAL LABORATORY SERVICES MARKET: EUROPE VS REGIONAL MARKET ANALYSIS

FIGURE 5 EUROPE CLINICAL LABORATORY SERVICES MARKET: COMPANY RESEARCH ANALYSIS

FIGURE 6 EUROPE CLINICAL LABORATORY SERVICES MARKET: INTERVIEW DEMOGRAPHICS

FIGURE 7 EUROPE CLINICAL LABORATORY SERVICES MARKET: DBMR MARKET POSITION GRID

FIGURE 8 EUROPE CLINICAL LABORATORY SERVICES MARKET APPLICATION COVERAGE GRID

FIGURE 9 EUROPE CLINICAL LABORATORY SERVICES MARKET: SEGMENTATION

FIGURE 10 RISING INFECTIOUS DISEASES WORLDWIDE AND RISING DEMAND FOR EARLY AND ACCURATE DISEASE DIAGNOSIS ARE EXPECTED TO DRIVE THE EUROPE CLINICAL LABORATORY SERVICES MARKET IN THE FORECAST PERIOD OF 2023 TO 2030

FIGURE 11 THE ROUTINE TESTING SERVICES SEGMENT IS EXPECTED TO ACCOUNT FOR THE LARGEST SHARE OF THE EUROPE CLINICAL LABORATORY SERVICES MARKET IN 2023 & 2030

FIGURE 12 DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES OF THE EUROPE CLINICAL LABORATORY SERVICES MARKET

FIGURE 13 EUROPE CLINICAL LABORATORY SERVICES MARKET: SNAPSHOT (2022)

FIGURE 14 EUROPE CLINICAL LABORATORY SERVICES MARKET: COMPANY SHARE 2022 (%)

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。