欧州がん唾液検査装置市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

179.73 Million

USD

366.08 Million

2025

2033

USD

179.73 Million

USD

366.08 Million

2025

2033

| 2026 –2033 | |

| USD 179.73 Million | |

| USD 366.08 Million | |

| % | |

|

欧州がん唾液検査装置市場:流通チャネル別(小売販売、直接販売、その他)、製品タイプ別(唾液凍結保存ボックス、バーコードラベル、口腔スワブ、体液専用装置、唾液採取キット、その他)、採取部位別(小唾液腺、耳下腺、顎下腺/舌下腺)、エンドユーザー別(病院、診断研究所、腫瘍専門クリニック、がん研究機関、その他)、採取方法別(口腔スワブ、受動よだれ、その他)、年齢層別(小児科および成人)、用途別(乳がん、結腸がんおよび直腸がん、前立腺がん、膵臓がん、口腔がん、甲状腺がん、子宮内膜がん、腎臓がん、白血病、黒色腫、非ホジキンリンパ腫、肝肺がん、その他) - 業界動向と予測2033年まで

欧州におけるがん唾液検査装置市場規模

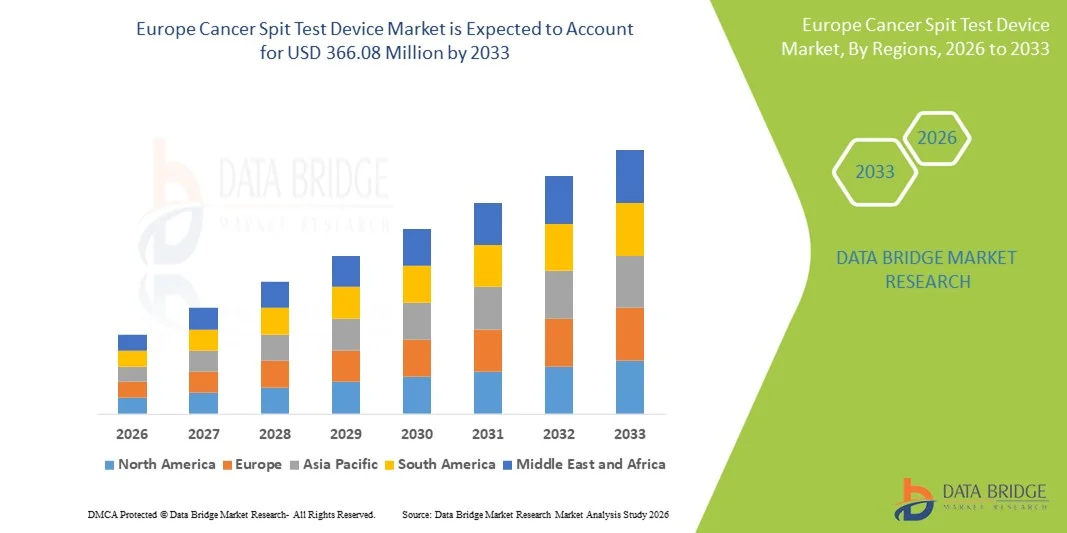

- ヨーロッパのがん唾液検査装置市場規模は2025年に1億7,973万米ドルと評価され、予測期間中に9.30%のCAGRで成長し、2033年までに3億6,608万米ドル に達すると予想されています 。

- 市場の成長は、主に非侵襲性診断技術の採用の増加と唾液ベースの検査機器の継続的な技術進歩によって推進されており、臨床および研究の現場で癌唾液検査機器の受け入れが増加しています。

- さらに、がんの早期発見、患者に優しい採取方法、そして費用対効果の高い診断ソリューションへの需要の高まりにより、がん唾液検査デバイスは従来の侵襲的検査法に代わる優れた選択肢として定着しつつあります。これらの要因が相まって、がん唾液検査デバイスソリューションの普及が加速し、市場全体の成長を大幅に押し上げています。

欧州におけるがん唾液検査装置市場分析

- がんのスクリーニングとモニタリングのための非侵襲的な唾液ベースのサンプル収集を可能にするがん唾液検査装置は、患者に優しく、収集が容易で、高度な分子およびバイオマーカーベースの検査技術との互換性があるため、病院、診断研究所、腫瘍学研究の現場でますます重要な診断ツールになりつつあります。

- がん唾液検査機器の需要増加の主な要因は、がんの早期発見の重要性の高まり、さまざまながんの罹患率の増加、そして患者と医療提供者の両方の間で非侵襲性、費用対効果が高く、実施しやすい診断ソリューションに対する強い好みである。

- 英国は、先進的な医療インフラ、がんスクリーニングに対する政府の強力な取り組み、革新的な診断技術の採用率の高さ、主要な市場プレーヤーと研究機関の強力な存在に支えられ、2025年には約36.8%という最大の収益シェアでがん唾液検査装置市場を支配しました。

- ドイツは、がんに対する意識の高まり、診断および腫瘍学研究施設の拡大、医療投資の増加、非侵襲的検査方法による早期発見への重点的な取り組みにより、予測期間中にがん唾液検査装置市場で最も急速に成長する国となり、22.1%のCAGRを記録すると予想されています。

- 成人セグメントは、成人および高齢者のがん罹患率の上昇により、2025年には78.4%と最大の市場収益シェアを占めた。

レポートの範囲と癌唾液検査装置市場のセグメンテーション

|

属性 |

がん唾液検査装置の主な市場分析 |

|

対象セグメント |

|

|

対象国 |

ヨーロッパ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

Data Bridge Market Research がまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、患者の疫学、パイプライン分析、価格分析、規制の枠組みも含まれています。 |

欧州におけるがん唾液検査機器市場の動向

非侵襲性および早期がんスクリーニングソリューションの導入増加

- がん唾液検査機器市場における重要な加速トレンドとして、早期がん発見のための非侵襲的な唾液ベースの診断技術への関心が高まっています。これらの機器は、血液検査や組織生検に代わる、痛みがなく簡便な代替手段となり、患者の快適性と幅広い年齢層におけるスクリーニングのコンプライアンスを向上させます。

- 例えば、いくつかの診断企業は、口腔がん、肺がん、乳がん、消化管がんに関連するバイオマーカーを検出できる唾液ベースの検査プラットフォームを開発しており、これにより、病気のリスクを早期に特定し、予防医療の成果を向上させることができる。

- がん唾液検査装置は、迅速な検体採取と簡略化された検査手順をサポートし、定期検診、外来診療、大規模な集団健康プログラムに適しています。この使いやすさは、侵襲的な診断検査を受けることに抵抗のある方にとって特に有益です。

- 予防医療と定期的な健康診断への関心の高まりは、特に癌の罹患率が上昇し、医療意識が高まっている地域で、唾液ベースの癌検査機器の導入をさらに後押ししている。

- アクセスしやすく患者に優しい診断ソリューションへのこの傾向は、がんスクリーニングに対する期待を再形成し、医療提供者が唾液ベースの検査を早期発見戦略と臨床ワークフローに組み込むことを奨励しています。

- その結果、がん唾液検査装置の需要は病院、診断研究所、在宅検査環境全体で着実に増加しており、市場全体の成長を支えています。

欧州におけるがん唾液検査機器市場の動向

ドライバ

がんの早期発見と予防医療の重要性の高まり

- 世界的ながん罹患率の増加と早期診断のメリットに対する認識の高まりは、がん唾液検査機器の需要を牽引する大きな要因となっています。早期発見は治療の成功率を大幅に向上させ、長期的な医療費を削減します。

- 例えば、いくつかの国では、公衆衛生の取り組みやがん検診プログラムで、リスクの高い個人の早期発見を促進し、生存率を向上させるために、非侵襲的な診断ツールの導入が奨励されています。

- がん唾液検査装置は、頻繁かつ繰り返し検査が可能で、患者に不快感を与えることなく継続的なモニタリングと早期介入をサポートします。そのため、予防的スクリーニングやフォローアップ評価に特に適しています。

- さらに、医療費の増加、腫瘍学研究の拡大、診断技術革新への投資の増加により、先進国と新興国の両方で市場導入がさらに加速しています。

- 簡単なサンプル採取、より迅速な検査結果、専門インフラへの依存度の低減といった利便性により、臨床および非臨床の現場で癌唾液検査機器の普及が進んでいます。

抑制/挑戦

診断精度、規制当局の承認、コストに関する懸念

- がん唾液検査機器の診断精度と臨床的信頼性に関する懸念は、市場への普及拡大にとって大きな課題となっています。がん診断には高い精度が求められるため、偽陽性または偽陰性の結果は医療従事者と患者の信頼を損なう可能性があります。

- 例えば、規制当局は癌診断機器を承認する前に広範な臨床検証と性能データを要求しており、製品開発のタイムラインが長くなり、市場参入が遅れる可能性がある。

- さらに、高度なバイオマーカー研究、検査キット、デバイス開発に関連する比較的高いコストは、特にコストに敏感な医療システムや発展途上地域での導入を制限する可能性がある。

- 技術の進歩により、徐々に手頃な価格になってきていますが、従来の診断方法と比較した認識コストは、特に償還の枠組みが限られていたり不明確であったりする場合には、依然として広範な使用を妨げる可能性があります。

- 臨床検証の改善、規制の明確化、コストの最適化、医療提供者の認知度向上を通じてこれらの課題を克服することは、がん唾液検査装置市場の長期的な成長を維持するために不可欠です。

欧州におけるがん唾液検査装置市場の展望

市場は、流通チャネル、製品タイプ、収集場所、エンドユーザー、収集方法、年齢層、および用途に基づいてセグメント化されています。

- 流通チャネル別

流通チャネルに基づいて、がん唾液検査装置市場は小売販売、直接入札、その他に分類されます。直接入札セグメントは、政府系病院や公的医療機関による大規模調達を牽引し、2025年には44.6%という最大の市場収益シェアを占めました。直接入札は、がん唾液検査装置を低コストで大量購入できるため、国のスクリーニングプログラムに最適です。また、これらの入札は、機関間で標準化された製品品質を確保します。病院や診断センターは、規制遵守と長期供給契約の観点から、入札による調達を好みます。早期がん発見に重点を置いた公衆衛生イニシアチブも、このチャネルの需要をさらに高めています。多くの発展途上国はがんスクリーニングの予算を増額しており、入札による購入が増加しています。メーカーもまた、安定した収益と予測可能な受注量から、このチャネルを好んでいます。入札プロセスは大量生産を支援し、単価を下げます。政府契約は、イノベーションと製品検証を促進します。入札による標準化された調達は、遠隔地での装置の入手可能性を確保します。そのため、直接入札はがん唾液検査装置の主要な流通チャネルとなっています。

小売販売セグメントは、非侵襲性癌診断に対する消費者意識の高まりを背景に、2026年から2033年にかけて年平均成長率21.3%と最も高い成長率を示すことが見込まれています。消費者は、手軽さとプライバシーの確保から、唾液検査を好む傾向が強まっています。薬局やオンラインストアを通じた小売販売は、検査キットへのより迅速なアクセスを提供しています。eコマースや在宅診断プラットフォームの成長も、このセグメントを支えています。予防医療費の増加も、小売販売の導入を後押ししています。多くの患者は、病院に行くよりも自宅での自己採取を好みます。小売販売は、パッケージの改善や使いやすい説明書の改良からも恩恵を受けています。消費者に直接販売する診断モデルは、世界的に普及しつつあり、小売店での唾液採取キットの入手しやすさが市場浸透率の向上につながっています。小売チャネルは、製品の迅速な発売やリーチの拡大にも貢献しています。小売セグメントは、都市部および準都市部で急速に拡大しています。小売販売の利便性とプライバシーの確保が、引き続き成長を牽引するでしょう。

- 製品タイプ別

製品タイプ別に見ると、がん唾液検査装置市場は、唾液凍結保存ボックス、バーコードラベル、口腔スワブ、体液専用装置、唾液採取キット、その他に分類されます。唾液採取キットセグメントは、採取、保存、輸送を統合した設計により、2025年には38.9%という最大の市場収益シェアを占めました。これらのキットは、検体の安定性を維持し、汚染リスクを低減します。高い信頼性から、病院や診断ラボで広く使用されています。また、標準化された手順を提供することで、検査精度を向上させます。唾液採取キットは、分子診断やバイオマーカー分析と互換性があるため、腫瘍学分野で好まれています。がんスクリーニングプログラムにおける高い普及率が、市場優位性を支えています。臨床試験や研究では、標準化された採取キットが求められることがよくあります。メーカーは、ユーザーの利便性を高めるために、キット設計を継続的に改良しています。これらのキットは、遠隔検体採取や郵送検査にも対応しています。非侵襲性検査の需要の高まりにより、キットの普及率も向上しています。患者からの高い支持も、このセグメントをさらに強化しています。唾液採取キットは、その利便性と正確さから、依然として主流の製品タイプとなっています。

口腔スワブセグメントは、非侵襲性と患者の快適性に支えられ、2026年から2033年にかけて22.1%という最速のCAGRを達成すると予想されています。口腔スワブを使用すると、迅速かつ痛みのないサンプル採取が可能です。大規模なスクリーニングや集団検査プログラムに非常に適しています。使いやすさから、小児および高齢者層での採用が増加しています。また、口腔スワブは採取のためのトレーニングが最小限で済むため、運用コストを削減できます。外来および在宅検査に適しています。スワブからのバイオマーカー回収を改善する技術の進歩により、信頼性が向上しています。フル採取キットに比べてコストが低いことも成長を支えています。研究室へのアクセスが限られている遠隔地での使用の増加も需要を促進しています。口腔スワブは、高度な検査の前の迅速なスクリーニングとして人気が高まっています。早期がん検出への意識の高まりも、採用を後押ししています。全体として、口腔スワブセグメントは、利便性と低コストにより急速に成長すると予想されます。

- 収集場所別

採取部位に基づいて、がん唾液検査装置市場は、小唾液腺、耳下腺、および顎下腺/舌下腺に分類されます。耳下腺セグメントは、バイオマーカー分析に適した高品質の唾液生成に牽引され、2025年には41.7%という最大の市場収益シェアを占めました。耳下腺からの唾液は、分子診断において非常に信頼性が高いと考えられています。病院や研究機関での積極的な採用が優位性を支えています。耳下腺は、他の部位と比較して唾液量も多くなります。標準化された採取方法により、サンプルの精度が向上します。出力が高いほど、検査の効率と拡張性が向上します。この部位は一貫性があるため、臨床試験では好まれます。臨床検証の増加により、その地位はさらに強化されます。耳下腺は、高度な腫瘍学研究で広く使用されています。研究室では、信頼性と再現性のためにこの部位が好まれます。この部位の優位性は、診断ワークフローでの長期使用によって強化されています。このため、耳下腺は癌の唾液検査の主な採取部位となります。

小唾液腺セグメントは、マイクロサンプリングと低侵襲性採取の進歩に牽引され、2026年から2033年にかけて年平均成長率20.8%という最速の成長が見込まれています。この部位は、特に口腔がんにおいて、局所がん検出で注目を集めています。小唾液腺は、早期発見に有益な特定のバイオマーカープロファイルを提供します。局所がん診断に関する研究の高まりが、その採用を後押ししています。臨床研究では、小唾液腺サンプリングの有効性が検証されています。採取装置の改良により、サンプリングがより容易かつ信頼性が高くなっています。また、この部位は、高リスク集団を対象とした検査にも好まれています。精密診断の需要の高まりが、成長をさらに加速させています。個別化腫瘍治療の拡大により、小唾液腺サンプルの使用が増加しています。このセグメントは、非侵襲性であることからも成長しています。病院と研究室の両方で採用が増加しています。全体として、小唾液腺セグメントは、技術の進歩と臨床検証により急速に成長すると予想されています。

- エンドユーザー別

エンドユーザーに基づいて、がん唾液検査装置市場は、病院、診断ラボ、腫瘍専門クリニック、がん研究機関、その他に分類されます。診断ラボセグメントは、検査件数の増加と高度な分子診断インフラの整備により、2025年には36.5%と最大の市場収益シェアを占めました。診断ラボは、がんのスクリーニングと確定診断の中心拠点として機能し、大規模プログラムに必要なハイスループット検査能力を提供します。自動化とAIベースの診断への積極的な投資が、この市場における優位性を支えています。病院や研究機関との連携により、検査件数が増加しています。診断ラボは、専門的なバイオマーカー分析も提供し、精度を高めています。がんの早期発見に対する需要の高まりも、このセグメントをさらに支えています。多くのラボが分子診断サービスを拡大しています。病院からの検査のアウトソーシングの増加は、ラボの収益を押し上げます。ラボにおける唾液ベースの診断の利用増加は、採用を促進します。診断ラボは、臨床試験や研究調査もサポートしています。全体として、診断ラボは依然として主要なエンドユーザーセグメントです。

腫瘍専門クリニックセグメントは、世界中で専門的ながん治療センターの数が増えることに牽引され、2026年から2033年にかけて23.4%の最速CAGRを示すことが見込まれています。これらのクリニックでは、患者の快適さと迅速なスクリーニングのために、唾液を用いた検査を導入するケースが増えています。患者は外来で非侵襲的な検査を好みます。クリニックはまた、迅速な診断結果と患者のコンプライアンスの向上というメリットも得ています。個別化されたがん治療と標的治療は、迅速な診断の需要を高めます。専門クリニックは、がん症例の増加により、発展途上市場で拡大しています。認知度の向上とスクリーニングプログラムも成長を支えています。クリニックは、確認検査のために診断ラボと提携することがよくあります。クリニックでの高度な診断ツールの採用が増えていることも、成長を加速させています。唾液検査デバイスの継続的な改善は、臨床での採用を支えています。全体として、腫瘍専門クリニックは、患者の需要と技術の進歩により急速に成長すると予想されます。

- 収集方法別

採取方法に基づいて、がん唾液検査装置市場は、口腔スワブ、受動よだれ、その他に分類されます。受動よだれセグメントは、最小限の汚染で大量の唾液を採取できることから、2025年には39.2%という最大の市場収益シェアを占めました。受動よだれは、ゲノム解析やプロテオーム解析に適した高品質のサンプルを提供します。この方法は、実験室や研究環境で広く使用されています。標準化された検査手順をサポートし、精度を向上させます。受動よだれは、複雑な採取方法に比べて費用対効果も優れています。多くの臨床試験では、サンプルの信頼性が高いため、この方法が好まれています。この方法は患者にとって簡単で、トレーニングも最小限で済みます。また、シンプルさから大規模スクリーニングにも対応しています。病院や診断センターでの使用が増えていることで、優位性が強化されています。高度なバイオマーカー分析との互換性が高いため、継続的な採用が続いています。全体として、受動よだれは依然として主要な採取方法となっています。

口腔スワブセグメントは、そのシンプルさと患者に優しい性質により、2026年から2033年にかけて22.7%のCAGRという最も高い成長率を記録すると予想されています。口腔スワブは、専門的な訓練なしに迅速な採取が可能です。在宅検査や遠隔地での検査に最適です。小児および高齢者層での使用の増加が成長を支えています。スワブ素材の技術的改善により、バイオマーカーの捕捉効率が向上しています。口腔スワブはまた、費用対効果が高く、輸送も容易です。迅速なスクリーニングの需要の高まりも採用を後押ししています。多くの医療提供者は、外来検査にスワブを好みます。早期がん検出への意識の高まりにより、使用量が増加しています。口腔スワブセグメントは、eコマースと小売店の入手可能性の拡大の恩恵を受けています。全体として、口腔スワブは利便性と低コストにより急速に成長すると予想されています。

- 年齢別

年齢層に基づいて、がん唾液検査装置市場は小児科と成人に分類されます。成人セグメントは、成人および高齢者のがん罹患率の上昇により、2025年には78.4%と最大の市場収益シェアを占めました。がん検診プログラムのほとんどは、成人層を対象としています。成人では、定期健康診断や予防検診がより一般的です。早期発見への意識の高まりにより、検査数が増加しています。成人は診断サービスへのアクセスも高くなっています。成人の医療費支出の増加が、市場の優位性を支えています。多くのがん検診ポリシーは、成人年齢層に焦点を当てています。唾液ベースの診断は、成人の腫瘍学で広く受け入れられています。分子検査の採用増加により、このセグメントはさらに強化されます。世界的な人口の高齢化により、需要が増加し続けています。全体として、疾患の罹患率の高さと検診への重点により、成人セグメントが依然として優位に立っています。

小児科セグメントは、小児に対する非侵襲的検査の重要性が高まることに牽引され、2026年から2033年にかけて21.9%という最も高いCAGRを達成すると予想されています。唾液を用いた検査は、不快感が最小限でサンプル採取が容易なため好まれています。小児腫瘍学の研究が成長し、新しい診断ツールの需要を支えています。親は、子供のための痛みのない検査オプションをますます求めるようになっています。小児病院やクリニックは、唾液を用いた診断を採用しています。小児の早期がん発見に対する意識の高まりも、成長を後押ししています。技術の進歩により、唾液検査は小児での使用においてより信頼性が高くなっています。政府および民間からの資金の増加は、小児診断の開発を支援しています。小児専門センターの拡張は、採用を後押ししています。小児セグメントは、需要の増加と技術の向上により、急速に成長すると予想されています。

- アプリケーション別

アプリケーションに基づいて、がん唾液検査装置市場は、乳がん、結腸および直腸がん、前立腺がん、膵臓がん、口腔がん、甲状腺がん、子宮内膜がん、腎臓がん、白血病、黒色腫、非ホジキンリンパ腫、肝肺がん、その他に分類されます。乳がんセグメントは、世界的な発症率の高さと広範なスクリーニングプログラムに牽引され、2025年には19.6%という最大の市場収益シェアを占めました。乳がんの唾液ベースのバイオマーカーは、十分に研究され、検証されています。非侵襲的な検査は、患者の参加とコンプライアンスを向上させます。政府の取り組みと啓発キャンペーンは、スクリーニング率を高めます。乳がんの診断は、多額の資金と研究の焦点の恩恵を受けています。個別化医療の採用の増加は、需要を支えています。唾液ベースの検査は、早期発見の選択肢を提供し、臨床負担を軽減します。多くの医療機関が、唾液検査をスクリーニングワークフローに統合しています。継続的な臨床試験により有効性が検証され、採用が向上します。患者の意識の高まりも需要をさらに押し上げています。乳がんは、その有病率の高さと研究の焦点により、依然として主要な応用分野となっています。

膵臓がんセグメントは、死亡率の高さによる早期発見の緊急のニーズに牽引され、2026年から2033年にかけて年平均成長率24.1%という最も高い成長率を示すことが見込まれています。膵臓がんの早期スクリーニングの選択肢は現在限られています。唾液ベースのバイオマーカーは早期診断に有望です。研究投資と臨床試験の増加が開発を支えています。革新的な診断ツールの需要の高まりが採用を加速させています。唾液検査の感度と特異度の向上は、臨床的受容性を高めています。研究機関と診断企業の協力関係の拡大も成長をさらに後押ししています。精密腫瘍学プログラムの拡大も貢献しています。膵臓がんのリスクに対する意識の高まりがスクリーニングを促進しています。早期発見は生存率を大幅に改善することができます。その結果、膵臓がんは最も急速に成長するアプリケーションセグメントになると予想されています。

欧州におけるがん唾液検査装置市場の地域分析

- ヨーロッパのがん唾液検査装置市場は、がん罹患率の上昇、早期発見への意識の高まり、地域全体での医療サービスへのアクセス拡大により、2026年から2033年の予測期間中に堅調な成長が見込まれています。

- 診断技術の急速な進歩と、予防医療やがん検診プログラムに対する政府の重点化により、ヨーロッパ全土で唾液を用いたがん検査ソリューションの導入が加速している。

- 非侵襲的診断法への需要の高まり、医療費の増加、そして痛みがなく簡便なスクリーニングオプションに対する患者の嗜好の高まりは、欧州の先進国と発展途上国の両方で市場の成長を支えています。早期診断、患者の不快感の軽減、そして費用対効果の高いスクリーニングソリューションへの重点が、病院、診断検査室、そして地域の医療センターにおける広範な導入を促進しています。

英国におけるがん唾液検査機器市場の洞察

英国のがん唾液検査装置市場は、先進的な医療インフラ、がん検診に対する政府の強力な取り組み、革新的な診断技術の普及率の高さに支えられ、2025年には約36.8%という最大の収益シェアで欧州市場を席巻しました。大手診断企業、広範な臨床研究機関、そして強力な公衆衛生プログラムの存在が、英国における唾液を用いたがん検査ソリューションの普及を促進しています。さらに、早期発見、予防医療への関心の高まり、がん啓発プログラムの拡大も、非侵襲的ながん検診方法の需要増加に寄与しています。これは、英国の強力な保険償還枠組みと先進的な診断装置に対する支援的な規制環境によってさらに強化されています。

ドイツにおけるがん唾液検査機器市場の洞察

ドイツは、予測期間中、欧州のがん唾液検査装置市場において最も急速に成長する国となることが予想されており、がん意識の高まり、診断・腫瘍学研究施設の拡大、そして医療投資の増加に牽引され、年平均成長率(CAGR)22.1%を記録する見込みです。非侵襲性検査による早期発見に重点を置くドイツは、病院や専門診断センターにおいて唾液を用いたがん診断ソリューションの導入を加速させています。さらに、ドイツの医療インフラの拡大、高度な診断に対する患者の高い需要、そして研究機関と診断機器メーカー間の連携強化も、市場の急速な成長を支えています。臨床試験数の増加と革新的な製品開発は、欧州地域におけるドイツの成長軌道をさらに強化するものです。

ヨーロッパにおけるがん唾液検査装置の市場シェア

がん唾液検査装置業界は、主に、次のような定評ある企業によって牽引されています。

- サーモフィッシャーサイエンティフィック(米国)

- QIAGEN(ドイツ)

- ロシュ・ダイアグノスティックス(スイス)

- ダナハーコーポレーション(米国)

- アジレント・テクノロジーズ(米国)

- イルミナ(米国)

- バイオ・ラッド・ラボラトリーズ(米国)

- メルクKGaA(ドイツ)

- ベクトン・ディッキンソン・アンド・カンパニー(BD)(米国)

- オラシュア・テクノロジーズ(米国)

- Salimetrics(米国)

- DNAジェノテック(カナダ)

- タカラバイオ(日本)

- ノルゲン・バイオテック(カナダ)

- ジェノテック・バイオプロダクツ(米国)

- アブカム(英国)

- ザイモリサーチ(米国)

- プロメガコーポレーション(米国)

- ネオジェノミクスラボラトリーズ(米国)

- BGIゲノミクス(中国)

欧州におけるがん唾液検査装置市場の最新動向

- 2021年1月、DNAジェノテックは、米国食品医薬品局(FDA)がOrageneDx唾液採取製品に一般使用510(k)承認を付与したことを発表しました。これにより、規制当局の信頼性が高まり、早期疾患検出ワークフローの一部として唾液ベースのDNA検査技術の臨床使用が拡大しました。

- 2023年10月、カリフォルニア大学ロサンゼルス校(UCLA)の研究者らは、口腔がんや咽頭がんの早期段階を90%以上の精度で検出できる唾液を用いた検査を開発しました。これは、非侵襲的ながんスクリーニングにおける大きな進歩であり、頭頸部がんに対する唾液診断の潜在的な応用範囲を拡大するものです。

- 2024年10月、ロンドンのがん研究所が率いる研究チームによって、前立腺がんの新しい在宅唾液検査が導入されました。この検査は、前立腺がんの遺伝的リスクスコアを特定し、進行性疾患の早期診断を可能にすることでNHSに年間5億ポンドの節約をもたらす可能性があり、唾液を用いたがん診断の医療経済的価値の高さを実証しています。

- 2024年2月、フロリダ大学と台湾の陽明交通大学の科学者らは、唾液から5秒以内に乳がんのバイオマーカーを検出できる携帯型バイオセンサーを報告した。これは、乳がんの早期スクリーニングに迅速かつ携帯可能なアプローチを提供する。

- 2024年5月、イスラエルのバイオテクノロジー企業サリグノスティックスは、シバ医療センターのARCイノベーションと提携し、唾液サンプルを使用した口腔がんの早期診断検査を開発しました。これは、口腔がん検出のための最初の商業的な唾液ベースの検査の1つを作成することを目指しています。

- 2025年4月、研究者らは、多遺伝子リスクスコアを用いた自宅での唾液検査が前立腺がんリスクの特定において従来のPSA血液検査よりも優れていることを示す結果を発表し、がんリスク評価のための唾液ベースの遺伝子スクリーニングツールの臨床的検証が進んでいることを強調した。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。