欧州骨転移市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

3.54 Billion

USD

6.64 Billion

2025

2033

USD

3.54 Billion

USD

6.64 Billion

2025

2033

| 2026 –2033 | |

| USD 3.54 Billion | |

| USD 6.64 Billion | |

| % | |

|

ヨーロッパにおける骨転移市場のセグメンテーション、疾患タイプ(骨芽細胞と破骨細胞)、タイプ(診断と治療)、投与経路(経口、非経口、その他)、人口タイプ(小児と成人)、購入方法(市販薬(OTC)と処方箋)、エンドユーザー(病院、専門クリニック、在宅医療、外来手術センター、その他)、流通チャネル(直接入札、病院薬局、オンライン薬局、小売薬局、その他) - 2033年までの業界動向と予測

欧州の骨転移市場規模

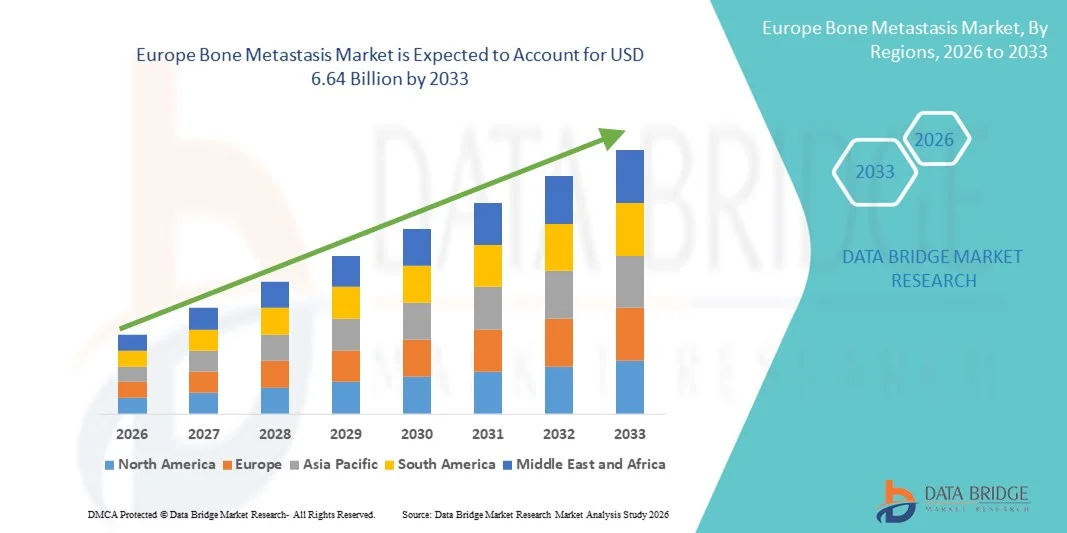

- ヨーロッパの骨転移市場規模は2025年に35億4000万米ドルと評価され、予測期間中に8.20%のCAGRで成長し、2033年までに66億4000万米ドル に達すると予想されています 。

- 市場の成長は、骨に転移する癌の発生率の上昇と、強力な製薬研究開発、そして欧州の医療システム全体にわたる高度な治療および診断ソリューションへのアクセスの改善によって主に促進されている。

- さらに、早期発見、個別化腫瘍ケア、そして新規治療法に対する支援的な規制枠組みへの重点が高まり、ドイツ、英国、フランスなどの国々で骨転移治療の採用が進んでいます。これらの要因が重なり合い、革新的な治療レジメンの普及が加速し、業界の成長を大きく後押ししています。

欧州骨転移市場分析

- 放射性医薬品、ビスフォスフォネート、標的療法などの診断および治療ソリューションを含むヨーロッパの骨転移管理は、病院と外来の両方の環境での早期発見、疼痛管理、および骨関連イベントの予防における役割により、腫瘍学ケアにおいてますます重要になっています。

- 骨転移ソリューションの需要の高まりは、主に乳がん、前立腺がん、肺がんなど骨に転移しやすいがんの発生率の上昇、臨床医と患者の間での先進的な治療オプションに対する認識の高まり、そして患者の転帰を改善する診断と治療の両方のモダリティにおける継続的な革新によって促進されています。

- ドイツは、2025年に24.7%という最大の収益シェアでヨーロッパの骨転移市場を支配しました。これは、高度な医療インフラ、革新的な治療法の高い採用率、主要な製薬企業の強力な存在、病院や専門クリニックでの堅調な治療採用を特徴としています。

- 英国は、癌罹患率の増加、高度な診断および治療へのアクセスの拡大、および腫瘍ケアに対する政府の支援政策により、予測期間中にヨーロッパの骨転移市場で最も急速に成長する国になると予想されています。

- 破骨細胞セグメントは、骨の劣化を防ぐために破骨細胞の活動を阻害する治療法に牽引され、2025年には40.9%の市場シェアでヨーロッパの骨転移市場を支配しました。

レポートの範囲と欧州骨転移市場のセグメンテーション

|

属性 |

欧州における骨転移の主要市場分析 |

|

対象セグメント |

|

|

対象国 |

ヨーロッパ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、患者の疫学、パイプライン分析、価格分析、規制の枠組みも含まれています。 |

欧州の骨転移市場動向

個別化および標的療法の導入

- ヨーロッパの骨転移市場における重要かつ加速的な傾向として、放射性医薬品、ビスフォスフォネート、モノクローナル抗体などの個別化および標的療法の採用が増加しており、骨転移患者の有効性を向上させ、副作用を軽減しています。

- 例えば、転移性前立腺癌患者には、骨病変を標的としたラジウム223二塩化物療法がますます多く処方されており、腫瘍の負担を軽減しながら健康な骨組織を温存しています。

- 標的療法の採用により、臨床医は遺伝子マーカー、治療に対する過去の反応、疾患の進行に基づいて患者固有の治療レジメンを設計することができ、それによって臨床結果を最適化し、不必要な毒性を最小限に抑えることができます。

- 診断バイオマーカーと治療計画の統合により、骨関連イベントの早期検出、タイムリーな介入、治療反応のモニタリングが可能になり、患者の生活の質が大幅に向上します。

- より個別化され、標的を絞った介入へのこの傾向は治療プロトコルを再形成しており、バイエルやノバルティスなどの製薬会社は、有効性と安全性プロファイルを強化した次世代の骨標的治療法を開発している。

- 臨床医が転移性骨癌の管理において成果と生活の質を優先するにつれ、疾患特異的かつ患者特異的な治療法の需要が病院、専門クリニック、外来腫瘍センター全体で急速に高まっています。

- 遠隔患者モニタリングやAI支援画像分析などのデジタルヘルスツールの利用増加により、臨床医は治療反応をより適切に追跡し、治療計画をリアルタイムで調整できるようになっている。

欧州の骨転移市場の動向

ドライバ

がん発症率と先進治療への認知度の向上

- 乳がん、前立腺がん、肺がんなど、骨に転移することが多いがんの罹患率の上昇と、先進的な治療選択肢に対する認識の高まりが、ヨーロッパの骨転移市場の大きな推進力となっている。

- 例えば、2025年3月、ノバルティスは、複数のヨーロッパの腫瘍センターで骨を標的とした治療法の採用が拡大したと報告しており、これは臨床医の認知度の向上と効果的な治療への患者のアクセスを反映している。

- 臨床医と患者が早期介入と骨合併症管理の重要性を認識するにつれて、骨転移を標的とした治療法の処方が増加し、市場の採用が促進されている。

- さらに、ドイツ、フランス、英国などの国では、医療インフラの改善と償還政策により、転移性骨疾患の診断と治療の両方への広範なアクセスがサポートされています。

- 骨転移治療が標準的な腫瘍学プロトコルに統合され、臨床試験活動が拡大していることで、入院患者と外来患者のケアの両方で骨転移治療の採用が強化され、市場の着実な成長が促進されている。

- 患者教育、啓発キャンペーン、腫瘍専門医の推奨の改善により、欧州の医療システム全体で標的骨転移治療の需要がさらに加速しています。

- 低侵襲診断および介入法の進歩により、骨病変の早期発見と局所治療が可能になり、治療の対象となる患者層が拡大しています。

- 製薬会社と学術研究センターの協力により、次世代治療法の開発が加速し、欧州全体でのイノベーションと導入が促進されている。

抑制/挑戦

一部の国では治療費が高額でアクセスが限られている

- 先進的な治療法の高コストと、一部のヨーロッパ諸国における専門腫瘍センターへのアクセスの制限が相まって、市場の成長に大きな課題をもたらしている。

- 例えば、モノクローナル抗体や放射性医薬品などの一部の治療法は、小規模な医療施設では費用が高すぎたり、利用できなかったりする可能性があり、臨床的利益があるにもかかわらず、患者への提供が制限される。

- 公平なアクセスを確保するには、償還の適用、政府の支援、治療の地域的な配分が必要であるが、これらはヨーロッパ全体で一貫性がなく、全体的な導入率に影響を与えている。

- さらに、病院や外来診療所で特定の注射剤や点滴療法を実施する際の複雑さにより、患者の利便性が制限され、専門スタッフへの依存度が増す可能性がある。

- 新しい経口および在宅投与の選択肢が登場している一方で、従来の治療法に対する認識されたコストの高さとインフラ要件は、価格に敏感な患者や小規模なクリニックにとって依然として障壁となっている。

- アクセスプログラムの改善、コスト削減戦略、外来患者と互換性のある治療法の利用可能性の向上を通じてこれらの課題を克服することは、ヨーロッパの骨転移市場の持続的な成長に不可欠です。

- 新規治療法、特に放射性医薬品や遺伝子標的治療の承認に関する規制上のハードルは、一部の国では市場参入を遅らせ、利用可能性を制限する可能性がある。

- 地方の患者の間では高度な治療オプションに関する認識が限られているため、治療の受け入れが減り、医療提供者による的を絞った教育とアウトリーチプログラムが必要になる。

欧州の骨転移市場の展望

市場は、疾患の種類、治療の種類、投与経路、人口の種類、購入方法、エンドユーザー、流通チャネルに基づいてセグメント化されています。

- 病気の種類別

疾患タイプに基づいて、欧州の骨転移市場は、骨芽細胞と破骨細胞に分類されます。破骨細胞セグメントは、骨の劣化を防ぎ、骨格関連の合併症を軽減するために破骨細胞の活動を阻害する治療法の普及に牽引され、2025年には40.9%という最大の収益シェアで市場を支配しました。乳がんや前立腺がんなど、一般的に骨に転移するがんの患者は、病気の進行を遅らせ、生活の質を向上させる破骨細胞標的療法の恩恵を受けています。ビスフォスフォネートとRANKリガンド阻害剤が有効な薬剤であることを裏付ける強力な臨床的証拠も、このセグメントの優位性をさらに強化しています。病院や腫瘍学センターは、効果が実証されており、標準治療プロトコルに統合されているため、破骨細胞を標的とした治療を優先しています。さらに、西欧諸国では有利な償還ポリシーがあり、導入が進んでいます。製薬会社は破骨細胞を標的とした薬剤のポートフォリオを積極的に拡大しており、この分野で市場リーダーシップを維持しています。

骨芽細胞セグメントは、骨形成を促進し、構造的完全性を改善する薬剤の研究増加に支えられ、2026年から2033年にかけて最も高い成長率を示すと予想されています。骨芽細胞療法は、患者の転帰を改善するために、他の標的治療との併用がますます増加しています。転移性骨病変における有効性を実証する新たな臨床試験が、腫瘍専門医による導入を促進しています。このセグメントは、従来の治療レジメンを補完する支持療法への認知度の高まりからも恩恵を受けています。ドイツや英国など、医療インフラが整備された国々は、早期導入をリードしています。個別化腫瘍ケアとバイオマーカー誘導療法へのトレンドは、このセグメントの成長をさらに加速させます。

- タイプ別

欧州の骨転移市場は、種類別に診断と治療に分類されます。治療セグメントは、骨合併症や疼痛の管理を目的としたビスフォスフォネート、放射性医薬品、標的療法の普及により、2025年には最大の収益シェアを占め、市場を席巻しました。病院や専門腫瘍クリニックでは、入院期間を短縮し、生活の質を向上させる治療法を優先しています。治療効果を実証する確固たる臨床試験データは、医師の信頼感を高めています。化学療法や免疫療法との併用療法を含む高度な治療法は、市場の需要をさらに高めています。フランス、ドイツ、英国などの国では、保険適用と償還制度が導入を後押ししています。医薬品のイノベーションと患者の意識の高まりが、このセグメントの継続的な優位性に貢献しています。

診断分野は、高度な画像診断とバイオマーカーによる骨転移の早期発見・モニタリングへの需要の高まりを背景に、2026年から2033年にかけて最も高い成長率を示すと予想されています。PET-CT、MRI、そして新たな骨バイオマーカーは、タイムリーな介入と個別化された治療計画を可能にします。病院や専門クリニックは、エビデンスに基づいた治療決定を支援するため、診断技術への投資をますます増やしています。臨床医の間で骨格関連合併症への意識が高まっていることから、より頻繁なモニタリングの必要性が高まっています。AI支援画像診断と予測分析の研究は、成長をさらに加速させます。腫瘍予防と早期介入への関心の高まりは、診断分野の持続的な拡大を支えています。

- 投与経路

投与経路に基づき、欧州の骨転移市場は経口、非経口、その他に分類されます。2025年には、臨床現場で注射用ビスフォスフォネート、モノクローナル抗体、放射性医薬品が広く使用されているため、非経口セグメントが最大の収益シェアを占め、市場を席巻しました。病院や外来腫瘍センターでは、正確な投与量と制御された送達のために非経口投与が好まれています。非経口療法は、重度の骨転移合併症の管理に不可欠であり、進行した疾患の患者にはしばしば必須です。規制当局の承認と有効性を裏付ける臨床的エビデンスが、導入を促進しています。製薬会社は、非経口療法のポートフォリオを継続的に拡大し、市場リーダーシップを維持しています。このセグメントは、西欧諸国における標準治療プロトコルへの統合の恩恵を受けています。

経口セグメントは、利便性、患者の服薬遵守の向上、外来患者への適応性といった利点を持つ経口バイオアベイラブル薬剤の導入により、2026年から2033年にかけて最も高い成長率を示すと予想されています。経口療法は在宅治療を可能にし、通院と関連費用を削減します。より低侵襲な治療法に対する患者の嗜好の高まりも、このセグメントの成長を支えています。選択的骨標的薬剤などの経口製剤における医薬品の革新は、この分野の普及をさらに加速させています。東欧諸国では、最新の腫瘍治療へのアクセスが拡大しており、この普及率向上に貢献しています。患者一人ひとりに合わせた個別化された治療レジメンへのトレンドは、経口投与の長期的な成長見通しを高めています。

- 人口タイプ別

欧州の骨転移市場は、人口タイプに基づいて小児と成人に分類されます。成人セグメントは、前立腺がん、乳がん、肺がんなど、骨に転移するがんの成人人口における有病率の高さを反映し、2025年には最大の収益シェアで市場を席巻しました。治療プロトコルと治療オプションは主に成人向けに設計されており、病院や専門腫瘍センターでの導入率が高くなっています。先進的な治療法は、投与量や安全性への配慮など、成人患者のニーズに合わせて調整されることがよくあります。このセグメントは、西欧における包括的な保険適用と政府支援の腫瘍学プログラムの恩恵を受けています。成人の骨転移患者を対象とした進行中の臨床試験も、この優位性をさらに強化しています。成人における骨格関連合併症に対する意識の高まりが、継続的な成長を促進しています。

小児分野は、小児腫瘍学と骨転移支持療法への関心の高まりを背景に、2026年から2033年にかけて最も高い成長率を示すと予想されています。骨転移の可能性のある希少小児がんは、画像診断技術の向上とバイオマーカーの活用により早期診断が可能になっています。病院や小児腫瘍専門センターは、小児に特化した治療プロトコルに投資しています。製薬会社は、小児に配慮した製剤と投与戦略を開発しています。啓発キャンペーンや早期発見プログラムも成長を後押ししています。小児患者に合わせた個別化治療アプローチは、この分野の市場拡大を加速させます。

- 購入方法別

購入方法に基づき、欧州の骨転移市場は、一般用医薬品(OTC)と処方薬に分類されます。骨転移に対する診断薬と治療薬の両方について、規制当局による管理使用の要件が強化されたことを受け、処方薬セグメントは2025年に最大の収益シェアを獲得し、市場を席巻しました。病院、専門クリニック、薬局は、主に処方箋に基づく治療薬を販売しています。処方薬による治療は、標的を絞った有効性と安全性プロファイルを提供し、医師の信頼を高めます。欧州諸国では保険償還制度が導入されているため、導入率が向上しています。モノクローナル抗体や放射性医薬品などの先進治療は、すべて処方箋に基づいています。標的治療における継続的なイノベーションが、このセグメントのリーダーシップを強化しています。

OTCセグメントは、カルシウム、ビタミンDサプリメント、鎮痛剤などの支持療法製品の入手しやすさの向上に支えられ、2026年から2033年にかけて最も高い成長率を示すと予想されています。患者と介護者は、骨の健康のための便利で自己管理可能なソリューションをますます求めています。薬局やオンラインプラットフォームは、OTC製品へのアクセスを拡大しています。骨の健康と骨格合併症予防に関する啓発キャンペーンも、OTC製品の導入を後押ししています。OTC製剤は、在宅医療や外来診療の現場で人気が高まっています。予防療法や補助療法を求める高齢化社会によって、成長はさらに加速しています。

- エンドユーザー別

エンドユーザーに基づいて、欧州の骨転移市場は、病院、専門クリニック、在宅医療、外来手術センター、その他に分類されます。病院セグメントは、集中化された腫瘍学サービス、多職種連携のケアチーム、そして高度な診断および治療法の利用可能性により、2025年には最大の収益シェアで市場を席巻しました。病院は、非経口療法または放射性医薬品療法を必要とする複雑な症例の主要な治療拠点として機能します。政府の支援と保険償還は、病院での導入を促進します。病院はまた、臨床試験への参加と早期アクセスプログラムでも主導的な役割を果たしています。専門スタッフと機器へのアクセスは、治療効果を高めます。このセグメントは、製薬会社との継続的な研究開発提携の恩恵を受けています。

在宅医療分野は、在宅注射療法、経口剤、遠隔患者モニタリングソリューションの導入増加に牽引され、2026年から2033年にかけて最も高い成長率を示すと予想されています。患者と介護者は、通院を減らすため、在宅ケアを好む傾向が強まっています。遠隔医療とデジタルヘルスツールは、在宅治療の管理を容易にします。在宅医療の拡大は、外来ケアを奨励する医療政策に支えられています。この分野は、イタリアやスペインなど高齢化が進む国で特に成長しています。利便性、コスト削減、そして患者の快適性が、この分野の市場浸透を加速させています。

- 流通チャネル別

流通チャネルに基づいて、欧州の骨転移市場は、直接入札、病院薬局、オンライン薬局、小売薬局、その他に分類されます。病院薬局セグメントは、処方薬の集中的な流通と高度な診断により、2025年には最大の収益シェアで市場を席巻しました。病院薬局は、規制要件の遵守と、非経口薬および放射性医薬品による治療の適切な取り扱いを確保します。病院は製薬会社との強固な調達関係を維持しています。アクセス管理により、安全性と適切な投与量が確保されます。病院薬局はまた、多分野にわたる治療プロトコルへの治療法の統合を促進します。このセグメントは、政府の償還と保険適用によって強化されています。

オンライン薬局セグメントは、患者が支持療法製品、経口薬、処方箋の履行への利便性を求める傾向の高まりを背景に、2026年から2033年にかけて最も高い成長率を示すと予想されています。デジタルプラットフォームは、自宅への配送、服薬状況の追跡、遠隔診療の統合を可能にします。英国やドイツなど、eコマースの普及率が高い国では、オンライン薬局が急速に拡大しています。骨転移管理への意識の高まりもオンライン販売を後押ししています。オンラインチャネルの拡大は、アクセスにおける地域格差を縮小します。利便性、プライバシー、そして低コストが、このセグメントの普及を加速させています。

ヨーロッパの骨転移市場の地域分析

- ドイツは、2025年に24.7%という最大の収益シェアでヨーロッパの骨転移市場を支配しました。これは、高度な医療インフラ、革新的な治療法の高い採用率、主要な製薬企業の強力な存在、病院や専門クリニックでの堅調な治療採用を特徴としています。

- ドイツの患者と臨床医は、早期発見、高度な診断、そしてビスフォスフォネート、放射性医薬品、モノクローナル抗体などの標的治療オプションを高く評価しており、患者の転帰と生活の質を向上させています。

- この広範な採用は、有利な償還政策、強力な臨床研究活動、および癌治療を促進する政府の取り組みによってさらにサポートされており、ドイツは成人および小児の骨転移管理の先進国としての地位を確立しています。

英国骨転移市場の洞察

英国の骨転移市場は、がん罹患率の上昇と標的治療および個別化治療への需要の高まりを背景に、予測期間中に注目すべきCAGRで成長すると予想されています。臨床医と患者は、骨関連イベントを効果的に管理するために、早期発見と介入をますます重視するようになっています。病院や専門腫瘍クリニックは、ビスフォスフォネート、放射性医薬品、モノクローナル抗体などの先進的な治療選択肢へのアクセスを拡大しています。強力な政府支援、確立された医療インフラ、そして償還制度は、新しい治療法の導入を促進しています。英国は診断と治療計画の統合に重点を置いており、エビデンスに基づくケアを支えています。患者教育の取り組みと転移性骨疾患の管理に対する意識の高まりが、市場の成長をさらに促進しています。

ドイツにおける骨転移市場の洞察

ドイツの骨転移市場は、革新的な治療法の導入率の高さと活発な臨床研究活動に支えられ、予測期間中に最大の収益を獲得しました。ドイツの先進的な医療制度、専門の腫瘍センター、そして充実した保険適用が、骨を標的とした治療法の普及を促進しています。医師と患者の早期診断、骨関連イベントの管理、そして生活の質の向上に対する意識の高まりが、市場拡大を牽引しています。病院や専門クリニックは、個別化された治療法の選択を可能にするため、PET-CTやMRIといった最先端の診断装置に投資しています。腫瘍学プログラムを支援する政府の取り組みも、これらの治療法の導入をさらに促進しています。製薬会社と研究機関の連携により、ドイツにおける次世代治療法の導入が加速しています。

フランスにおける骨転移市場の洞察

フランスの骨転移市場は、がん罹患率の上昇と高度な骨標的治療へのアクセス拡大に牽引され、予測期間中、着実な成長が見込まれています。臨床医は、骨合併症の効果的な管理のため、ビスフォスフォネート、放射性医薬品、支持療法製品を組み合わせた治療プロトコルを導入するケースが増えています。強固な病院インフラと保険償還制度は、公的医療機関と民間医療機関の両方で導入を促進しています。骨関連事象の早期発見と予防戦略を強調する啓発キャンペーンは、患者のエンゲージメントを高めています。さらに、フランスは新規治療薬の臨床試験に積極的に参加しており、イノベーションと普及を促進しています。個別化治療戦略への重点的な取り組みは、市場の成長軌道を加速させています。

イタリアの骨転移市場の洞察

イタリアの骨転移市場は、骨転移を起こす癌の発生率の上昇と、先進的な治療法や診断法への認知度の高まりにより、大幅な年平均成長率(CAGR)で成長すると予想されています。病院や専門腫瘍センターでは、ビスフォスフォネート、モノクローナル抗体、放射性医薬品などの標的治療の導入が進んでいます。政府の償還政策と保険適用により、患者のアクセスが向上しています。診断と治療計画の統合により、個別化ケアのアプローチが可能になっています。疼痛管理と骨合併症予防を通じた生活の質の向上への取り組みが、治療の導入を促進しています。イタリアでは、共同研究や臨床試験が進められており、骨転移管理における継続的なイノベーションを支えています。

ヨーロッパの骨転移市場シェア

ヨーロッパの骨転移業界は、主に、以下を含む定評のある企業によって牽引されています。

- アムジェン社(米国)

- ノバルティスAG(スイス)

- F. ホフマン・ラ・ロシュ社(スイス)

- ファイザー社(米国)

- バイエルAG(ドイツ)

- イーライリリー・アンド・カンパニー(米国)

- アストラゼネカ(英国)

- メルク社(米国)

- ブリストル・マイヤーズ スクイブ社(米国)

- Dr. Reddy's Laboratories Ltd.(インド)

- Fresenius Kabi AG(ドイツ)

- Viatris Inc.(米国)

- ゼネラル・エレクトリック・カンパニー(GEヘルスケア)(米国)

- サノフィSA(フランス)

- 武田薬品工業株式会社(日本)

- アッヴィ社(米国)

- シプラ・リミテッド(インド)

- イプセン・バイオファーマシューティカルズ(フランス)

ヨーロッパの骨転移市場の最近の動向は何ですか?

- 2025年12月、欧州委員会は複数のデノスマブバイオシミラー(欧州全域でKefdensis®、Zvogra®、Ponlimsi®、Degevma®として販売されているAVT03を含む)を承認しました。これにより、骨関連イベントの予防と転移性癌に伴う骨量減少の治療におけるバイオシミラーの競争環境が拡大し、アクセスの向上と患者の費用削減が期待されます。

- 2025年9月、クォンタムサージカルのEpione®ロボットプラットフォームは、骨腫瘍および骨転移の治療に使用するためのCEマーク承認を取得し、低侵襲の経皮的アブレーションおよび骨癒合処置を可能にし、転移性骨病変に対する介入治療オプションにおける重要な技術的進歩を示しています。

- 2025年7月、欧州委員会は、骨やその他の骨の健康に関連する進行癌の成人における骨関連イベントの予防を目的とした、バイオコン・バイオロジクス社のデノスマブバイオシミラーであるVevzuo®とEvfraxy®を承認しました。これは、ヨーロッパでより手頃な価格の生物学的製剤の選択肢へのアクセスが拡大していることを強調しています。

- 2025年4月、欧州医薬品庁(CHMP)は、成人の進行性骨癌における骨合併症の予防と骨巨細胞腫の治療を目的としたデノスマブベースのモノクローナル抗体であるエンウィルマの販売承認を推奨する肯定的な意見を採択し、欧州におけるこの治療法へのアクセス拡大を示唆しました。

- 2024年5月、サンドスは欧州委員会からデノスマブ(対照薬Xgeva®およびProlia®)の欧州初のバイオシミラーであるWyost®およびJubbonti®の承認を取得し、安全性、有効性、品質において対照薬に匹敵する医薬品で、がん関連骨疾患および骨粗鬆症の治療選択肢を拡大しました。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。