ヨーロッパと南米の中古車市場、ベンダータイプ別(組織化、非組織化)、推進タイプ(ガソリン、ディーゼル、電気、LPG、CNG)、エンジン容量(小型(1499 CC未満)、中型(1500〜2499 CC)、フルサイズ(2500 CC以上))、ディーラー(フランチャイズ、独立)、トランスミッション(マニュアル、オートマチック)、車両タイプ(SUV、セダン、クロスオーバー、クーペ、ハッチバック、MPV、コンバーチブル、スポーツカー、その他)、価格カテゴリ(高(20,000米ドル以上)、中(5501〜20000米ドル)、低(5500米ドル未満)、販売チャネル(オフライン、オンライン) - 2030年までの業界動向と予測。

ヨーロッパと南米の中古車市場の分析と規模

この業界は、これらの地域内のさまざまな国での中古車の売買を網羅しています。この市場には、ディーラー、オンライン プラットフォーム、オークション、個人売買を通じた中古車の取引が含まれ、以前に所有され運転されていた車両が対象となります。乗用車、SUV、トラック、商用車など、さまざまなセグメントが対象であり、購入と販売のプロセスに関与する個人消費者と企業の両方が含まれます。この市場に影響を与える要因には、需要と供給のダイナミクス、経済状況、規制政策、技術の進歩、消費者の好みなどがあります。

Data Bridge Market Research の分析によると、ヨーロッパの中古車市場は、予測期間中に 6.4% の CAGR で成長し、2030 年までに 639,011.39 百万米ドルに達すると予想されています。南米の中古車市場は、予測期間中に 4.1% の CAGR で成長し、2030 年までに 99,146.78 百万米ドルに達すると予想されています。ヨーロッパと南米の中古車市場レポートでは、価格分析、特許分析、技術進歩についても包括的に取り上げています。

|

レポートメトリック |

詳細 |

|

予測期間 |

2023年から2030年 |

|

基準年 |

2022 |

|

歴史的な年 |

2021(2015~2020年までカスタマイズ可能) |

|

定量単位 |

収益(百万米ドル) |

|

対象セグメント |

ベンダータイプ (組織化、非組織化)、推進タイプ (ガソリン、ディーゼル、電気、LPG、CNG)、エンジン容量 (小型 (1499 CC 未満)、中型 (1500~2499 CC)、フルサイズ (2500 CC 以上))、ディーラー (フランチャイズ、独立)、トランスミッション (マニュアル、オートマチック)、車両タイプ (SUV、セダン、クロスオーバー、クーペ、ハッチバック、MPV、コンバーチブル、スポーツカー、その他)、価格カテゴリ (高 (20,000 米ドル以上)、中 (5501~20000 米ドル)、低 (5500 米ドル未満)、販売チャネル (オフライン、オンライン) |

|

対象国 |

ドイツ、イギリス、フランス、イタリア、スペイン、ロシア、ポーランド、オランダ、ベルギー、スイス、デンマーク、フィンランド、スウェーデン、ノルウェー、トルコおよびその他のヨーロッパ諸国、ブラジル、アルゼンチンおよびその他の南米諸国 |

|

対象となる市場プレーヤー |

AUTO1 Group、Penske Automotive Group、Inc.、Lookers PLC、PENDRAGON、Emil Frey AG、Group1 Automotive、Inc.、Arnold Clark Automobiles Limited、Gottfried Schultz Automobile Trading SE、Alibaba Group Holding Limited、OLX GROUP、Auto Trader Group plc.、KAVAK、HELLMAN & FRIEDMAN LLC、leboncoin、mobile.de GmbH、Gumtree.com Limited、Webmotors SA、AUTONIZA、Seminuevos.com、SALFA、Unidas、Grupo Sinal など |

市場の定義

中古車市場は、これらの地域内の複数の国で中古車の取引が行われるダイナミックなセクターです。個人や企業が所有していた乗用車、SUV、トラック、商用車など、さまざまな車種が対象です。この市場は、ディーラー ネットワーク、オンライン プラットフォーム、オークション、個人間の直接取引など、さまざまなチャネルを通じて運営されています。

この市場の主な要素には、中古車の評価と価格設定、車両履歴の確認、融資オプション、メンテナンスおよび改修サービス、全体的な顧客体験などがあります。経済状況、消費者の購買力、文化的嗜好、環境規制、テクノロジーの進歩は、市場の動向を形成する上で重要な役割を果たします。オンライン プラットフォームの成長により、中古車の売買方法も変化し、消費者は情報に簡単にアクセスでき、選択肢も広がりました。

ヨーロッパと南米の中古車市場の動向

このセクションでは、市場の推進要因、利点、機会、制約、課題について理解します。これらについては、以下で詳しく説明します。

ドライバー

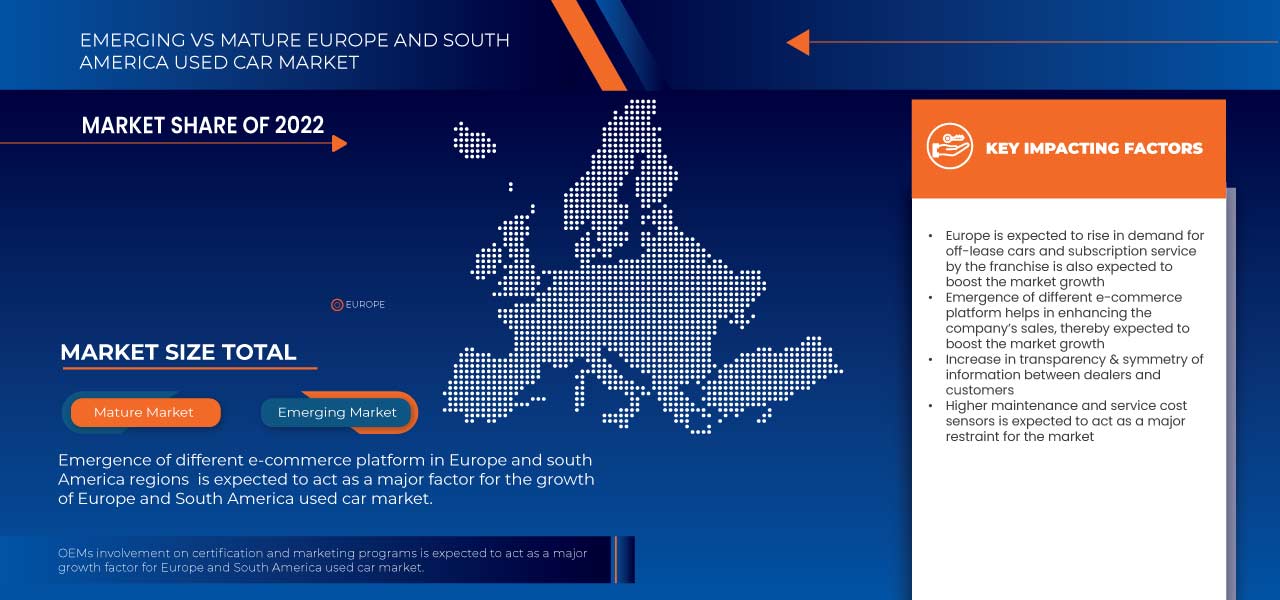

- ヨーロッパと南米地域での異なる電子商取引プラットフォームの出現

電子商取引プラットフォームは、自動車小売市場を根本的に大きく変えました。インターネットの普及により、世界中でオンライン市場が促進されました。これにより、消費者はオンラインポータルで無制限の品種、スタイル、価格、モデルの比較機能など、いくつかの選択肢を持つようになりました。ほとんどのディーラーは新車と中古車の詳細をオンラインで掲載しているため、顧客は興味のあるほぼすべての車両について、写真とともに情報を検索できます。さらに、価格やインセンティブ情報が入手できない場合は、ユーザーはオンラインで利用可能な多くのディーラーに電話して連絡し、車のモデルに関する必要な情報を入手することができます。さらに、さまざまなオンライン中古車販売ウェブサイトでは、購入後の車両に関連するさまざまなタイプのメンテナンス費用をカバーする無料または割引のアフターサービスパッケージを提供しています。

- ディーラーと顧客間の情報の透明性と対称性の向上

オンライン ショッピングは、中古車の購入に関する消費者の考え方に影響を与えています。消費者は、売り場にあるものを唯一の選択肢として受け入れるのではなく、自分の要件に合わせて車両を構成する選択肢を望んでいます。したがって、消費者とディーラー間の信頼は、意思決定プロセスで衝突や意見の相違を回避するために不可欠です。新車販売と同様に、ディーラーと顧客の関係は、敬意と購入のしやすさに基づいている必要があります。このような非対称の関係では、買い手と売り手が製品の品質を判断するために同じ情報を持っていることが前提となります。さらに、インターネットは中古車購入者にとってますます選択する情報源になりつつあります。それに伴い、今日では顧客は、車、その品質、残存価値、適用される価格、金融手数料、入手可能性、そしてより頻繁には、ディーラーが取引を締結する際に得る正確な利益率についてますます知識を深めています。また、テクノロジーにより、ディーラーは在庫を調達し、卸売ユニットをより迅速に処分する新しい方法を見つけることもできます。中古車部門におけるこのような改善は、ディーラーが販売プロセスをより効率的に実行し、在庫フローの制御も改善するのにさらに役立ちます。

機会

- 2社間の戦略的提携と買収の増加

自動車部門の持続的な改善を達成するには、さまざまな技術を調整および統合することが不可欠です。このため、政府はパートナーシップや買収を通じて、中古車市場での既存技術の適切な使用を加速するよう努めています。これは、組織の認知度と利益を高めるだけでなく、新しい発明の余地も生み出します。また、パートナーシップを通じて、企業はオンラインプロモーションや市場で購入者を引き付けるためのお得なオファーなど、あらゆる設備を提供することができます。さらに、これは両社がプレミアム市場で認知されるのに役立ちます。したがって、自動車部門での合併と買収の増加は、中古車市場が大幅に成長する多くの機会を生み出しています。

抑制/挑戦

- 中古車のアフターサービス不足

顧客満足は、あらゆるビジネスにとって、生き残るためだけでなく、維持するためにも不可欠な目標の 1 つであることに疑いの余地はありません。残念ながら、熾烈な競争と顧客の複雑さのため、これは現実には達成が容易ではありません。顧客が評価する品質向上機能がなければ、顧客満足は達成できません。サービス体験や購入後の評価を通じて顧客から品質を評価されなければ、最終的に中古車の需要は減少します。しかし、サービス品質は、市場にあるすべてのサービス プロバイダーの製品の重要な側面となっており、自動車ビジネスも例外ではなく、顧客はより高いコストパフォーマンスのためにより良いアフター サービスを求めています。間違いなく、アフター サービスは、短期的および長期的にメリットと報酬をもたらすため、自動車会社のマーケティング戦略の重要な側面となっています。

最近の動向

- 2023年4月、AUTO1グループは、卸売取引データに基づく欧州初の中古車価格指数であるAuto1グループ価格指数を発表し、パンデミックによる混乱、半導体不足、地政学的緊張により、2022年7月の中古車価格が前年比25.7%という過去最高の急騰を記録したと明らかにしました。変動する傾向の中、指数は2023年3月に1.2%回復しましたが、前年比では5.9%低下しました。この包括的な指数は、欧州の卸売中古車市場における価格動向に関する貴重な洞察を提供します。

- 2023年3月、Emil Frey AGは、スイス・リーのデジタル保険子会社であるiptiQと提携し、「Emil Frey Protect」という画期的なデジタル保険ソリューションを導入しました。この戦略的パートナーシップは、自動車分野におけるEmil Freyの顧客中心のアプローチと、デジタル保険を消費者ブランドのバリューチェーンにシームレスに統合するiptiQの専門知識を活用しています。自動車の購入とサービス提供中にスイスの顧客が利用できるEmil Frey Protectは、Emil Freyのデジタル販売およびモビリティプラットフォームに完全に統合されており、100%ペーパーレスの体験を提供します。この革新的な保険ソリューションは、Emil Freyのサービス提供を強化し、顧客に包括的でパーソナライズされた自動車保険を簡単に提供し、ヨーロッパと南米の中古車市場における同社の地位を強化します。

ヨーロッパと南米の中古車市場の概要

ヨーロッパと南米の中古車市場は、ベンダーの種類、推進タイプ、エンジン容量、車両タイプ、販売店、トランスミッション、価格カテゴリ、販売チャネルに基づいてセグメント化されています。これらのセグメントの成長は、業界のわずかな成長セグメントを分析するのに役立ち、ユーザーに貴重な市場の概要と市場の洞察を提供し、コア市場アプリケーションを特定するための戦略的決定を下すのに役立ちます。

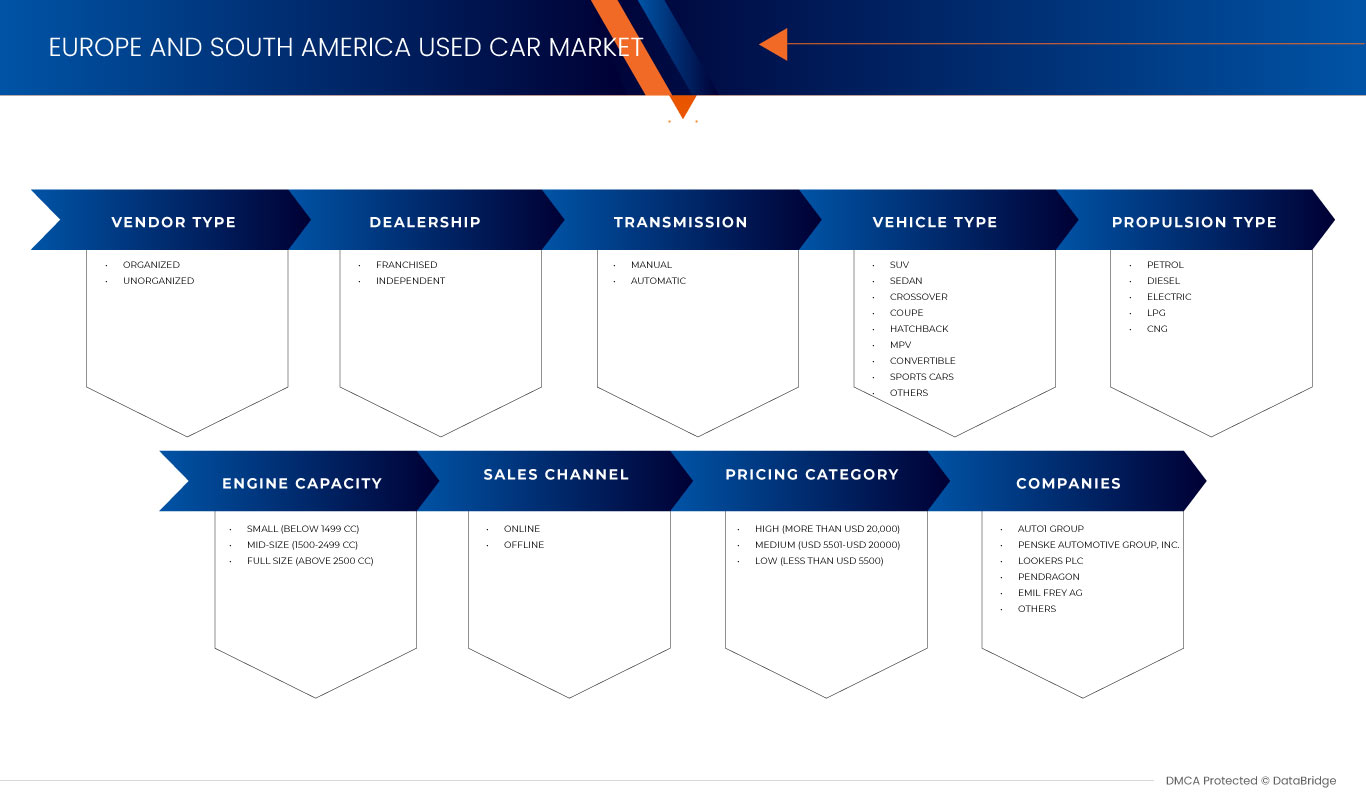

ベンダータイプ

- 整頓された

- 整理されていない

ベンダーの種類に基づいて、ヨーロッパと南米の中古車市場は組織化された市場と非組織化された市場に分類されます。

推進タイプ

- ガソリン

- ディーゼル

- 天然ガス

- LPG

- 電気

推進力の種類に基づいて、ヨーロッパと南米の中古車市場は、ガソリン、ディーゼル、CNG、LPG、電気に分類されます。

エンジン容量

- フルサイズ(2500CC以上)

- 中型(1500~2499 Cc)

- 小型(1499 cc以下)

エンジン容量に基づいて、ヨーロッパと南米の中古車市場は、フルサイズ(2500 Cc以上)、中型(1500〜2499 Cc)、小型(1499 Cc未満)に分類されます。

ディーラー

- フランチャイズ

- 独立した

ディーラーに基づいて、ヨーロッパと南米の中古車市場はフランチャイズと独立に分かれています。

伝染 ; 感染

- 自動

- マニュアル

トランスミッションに基づいて、ヨーロッパと南米の中古車市場はオートマチックとマニュアルに分けられます。

価格カテゴリー

- 高額(20,000米ドル以上)

- 中(5,501~20,000米ドル)

- 低額(5,500米ドル未満)

価格カテゴリーに基づいて、ヨーロッパと南米の中古車市場は、高価格帯(20,000 米ドル以上)、中価格帯(5,501 米ドル~ 20,000 米ドル)、低価格帯(5,500 米ドル未満)に分類されます。

販売チャネル

- オンライン

- オフライン

販売チャネルに基づいて、ヨーロッパと南米の中古車市場はオンラインとオフラインに分割されます。

車両タイプ

- SUV

- セダン

- ハッチバック

- コンバーチブル

- クロスオーバー

- ミニバン

- クーペ

- スポーツカー

- その他

車種別に見ると、欧州と南米の中古車市場は、SUV、セダン、ハッチバック、コンバーチブル、クロスオーバー、MPV、クーペ、スポーツカーなどに分類されます。

ヨーロッパと南米の中古車市場の国別分析/洞察

ヨーロッパと南米の中古車市場は、ベンダータイプ、推進タイプ、エンジン容量、車両タイプ、販売店、トランスミッション、価格カテゴリ、販売チャネルに基づいてセグメント化されています。

ヨーロッパと南アメリカの中古車市場レポートで取り上げられている国は、ドイツ、イギリス、フランス、イタリア、スペイン、ロシア、ポーランド、オランダ、ベルギー、スイス、デンマーク、フィンランド、スウェーデン、ノルウェー、トルコ、その他のヨーロッパ諸国、ブラジル、アルゼンチン、その他の南アメリカ諸国です。

英国はヨーロッパで最大の経済規模と人口を誇り、中古車部門を含む自動車市場も当然拡大しているため、ヨーロッパ地域では英国が優勢を占めています。南米地域ではブラジルが優勢を占めていますが、これは新車を購入するよりもコストが節約できるため、中古車の購入を好む人が多いためです。

レポートの国別セクションでは、市場の現在および将来の傾向に影響を与える個別の市場影響要因と市場規制の変更も提供しています。下流および上流のバリュー チェーン分析、技術動向、ポーターの 5 つの力の分析、ケース スタディなどのデータ ポイントは、個々の国の市場シナリオを予測するために使用される指標の一部です。また、ヨーロッパと南米のブランドの存在と可用性、および地元および国内ブランドとの競争が激しいか少ないために直面する課題、国内関税の影響、貿易ルートも考慮され、国別データの予測分析が提供されます。

競争環境とヨーロッパおよび南米の中古車市場シェア分析

ヨーロッパと南米の中古車市場の競争状況は、競合他社の詳細を提供します。含まれる詳細には、会社概要、会社の財務状況、収益、市場の可能性、研究開発への投資、新しい市場への取り組み、ヨーロッパと南米でのプレゼンス、生産拠点と施設、生産能力、会社の強みと弱み、製品の発売、製品の幅と広さ、アプリケーションの優位性などがあります。提供されている上記のデータ ポイントは、ヨーロッパと南米の中古車市場に関連する会社の焦点にのみ関連しています。

ヨーロッパと南米の中古車市場で活動している主要企業には、AUTO1 Group、Penske Automotive Group, Inc.、Lookers PLC、PENDRAGON、Emil Frey AG、Group1 Automotive, Inc.、Arnold Clark Automobiles Limited、Gottfried Schultz Automobile Trading SE、Alibaba Group Holding Limited、OLX GROUP、Auto Trader Group plc.、KAVAK、HELLMAN & FRIEDMAN LLC、leboncoin、mobile.de GmbH、Gumtree.com Limited、Webmotors SA、AUTONIZA、Seminuevos.com、SALFA、Unidas、Grupo Sinal などがあります。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1 INTRODUCTION

1.1 OBJECTIVES OF THE STUDY

1.2 MARKET DEFINITION

1.3 OVERVIEW OF EUROPE AND SOUTH AMERICA USED CAR MARKET

1.4 CURRENCY AND PRICING

1.5 LIMITATIONS

1.6 MARKETS COVERED

2 MARKET SEGMENTATION

2.1 MARKETS COVERED

2.2 GEOGRAPHICAL SCOPE

2.3 YEARS CONSIDERED FOR THE STUDY

2.4 DBMR TRIPOD DATA VALIDATION MODEL

2.5 PRIMARY INTERVIEWS WITH KEY OPINION LEADERS

2.6 DBMR MARKET POSITION GRID

2.7 VENDOR SHARE ANALYSIS

2.8 MULTIVARIATE MODELING

2.9 VENDOR TYPE TIMELINE CURVE

2.1 SECONDARY SOURCES

2.11 ASSUMPTIONS

3 EXECUTIVE SUMMARY

4 PREMIUM INSIGHTS

5 MARKET OVERVIEW

5.1 DRIVERS

5.1.1 EMERGENCE OF DIFFERENT E-COMMERCE PLATFORM IN EUROPE AND SOUTH AMERICA REGIONS

5.1.1.1 GERMANY

5.1.1.1.1 AUTOSCOUT24

5.1.1.1.2 MOBILE.DE

5.1.1.2 U.K.

5.1.1.2.1 MOTORS. CO.UK.

5.1.1.2.2 AUTOTRADER

5.1.1.3 FRANCE

5.1.1.3.1 LEBONCOIN

5.1.1.4 BRAZIL

5.1.1.4.1 VOLANTY

5.1.2 INCREASE IN TRANSPARENCY AND SYMMETRY OF INFORMATION BETWEEN DEALERS AND CUSTOMERS

5.1.3 RISE IN DEMAND FOR OFF-LEASE CARS & SUBSCRIPTION SERVICE BY THE FRANCHISE

5.1.4 RISE IN DEMAND FOR THE PERSONAL TRANSPORT MOBILITY

5.1.5 UPSURGE DEMAND FOR THE VEHICLE WITH GREATER VALUE AT LOWER COST

5.2 RESTRAINTS

5.2.1 EVER INCREASE IN COST OF OWNERSHIP

5.2.2 STRINGENT GOVERNMENT REGULATIONS FOR CAR DEALERS

5.2.3 HIGHER MAINTENANCE AND SERVICE COST

5.3 OPPORTUNITIES

5.3.1 RISE IN STRATEGIC PARTNERSHIP AND ACQUISITIONS BETWEEN TWO COMPANIES

5.3.2 ORIGINAL EQUIPMENT MANUFACTURERS (OEMS) INVOLVEMENT IN CERTIFICATION AND MARKETING PROGRAMS

5.3.3 RISE IN THE INVESTMENT BY THE GOVERNMENT IN THE AUTOMOBILE SECTOR

5.3.4 AVAILABILITY OF THE REIMBURSED POLICY FOR THE USED CAR

5.4 CHALLENGES

5.4.1 LACK OF POST-SALE SERVICES FOR USED CAR

5.4.2 INCLINATION OF OEMS (ORIGINAL EQUIPMENT MANUFACTURERS) IN SALE OF ONLY NEW CAR

6 EUROPE & SOUTH AMERICA USED CAR MARKET, BY VENDOR TYPE

6.1 OVERVIEW

6.2 ORGANIZED

6.3 UNORGANIZED

7 EUROPE & SOUTH AMERICA USED CAR MARKET, BY PROPULSION TYPE

7.1 OVERVIEW

7.2 PETROL

7.3 DIESEL

7.4 ELECTRIC

7.4.1 BATTERY OPERATED VEHICLES (BEV)

7.4.2 PLUGIN VEHICLES (PEV)

7.4.3 HYBRID VEHICLES (HEVS)

7.5 LPG

7.6 CNG

8 EUROPE & SOUTH AMERICA USED CAR MARKET, BY ENGINE CAPACITY

8.1 OVERVIEW

8.2 SMALL (BELOW 1499 CC)

8.3 MID-SIZE (BETWEEN 1500-2499 CC)

8.4 FULL SIZE (ABOVE 2500 CC)

9 EUROPE & SOUTH AMERICA USED CAR MARKET, BY DEALERSHIP

9.1 OVERVIEW

9.2 FRANCHIASED

9.3 INDEPENDENT

10 EUROPE & SOUTH AMERICA USED CAR MARKET, BY TRANSMISSION

10.1 OVERVIEW

10.2 MANUAL

10.3 AUTOMATIC

11 EUROPE & SOUTH AMERICA USED CAR MARKET, BY VEHICLE TYPE

11.1 OVERVIEW

11.2 SUV

11.3 SEDAN

11.4 CROSSOVER

11.5 COUPE

11.6 HATCHBACK

11.7 MPV

11.8 CONVERTIBLE

11.9 SPORTS CARS

11.1 OTHERS

12 EUROPE & SOUTH AMERICA USED CAR MARKET, BY PRICING CATEGORY

12.1 OVERVIEW

12.2 HIGH (MORE THAN USD 20,000)

12.3 MEDIUM (USD 5501-USD 20000)

12.4 LOW (LESS THAN USD 5500)

13 EUROPE & SOUTH AMERICA USED CAR MARKET, BY SALES CHANNEL

13.1 OVERVIEW

13.2 OFFLINE

13.3 ONLINE

14 EUROPE AND SOUTH AMERICA USED CAR MARKET BY REGION

14.1 EUROPE

14.1.1 U.K.

14.1.2 GERMANY

14.1.3 FRANCE

14.1.4 ITALY

14.1.5 RUSSIA

14.1.6 SPAIN

14.1.7 TURKEY

14.1.8 NETHERLANDS

14.1.9 BELGIUM

14.1.10 SWITZERLAND

14.1.11 DENMARK

14.1.12 SWEDEN

14.1.13 POLAND

14.1.14 NORWAY

14.1.15 FINLAND

14.1.16 REST OF EUROPE

14.2 SOUTH AMERICA

14.2.1 BRAZIL

14.2.2 ARGENTINA

14.2.3 REST OF SOUTH AMERICA

15 EUROPE AND SOUTH AMERICA USED CAR MARKET: COMPANY LANDSCAPE

15.1 COMPANY SHARE ANALYSIS: EUROPE

15.2 COMPANY SHARE ANALYSIS: SOUTH AMERICA

16 SWOT ANALYSIS

17 COMPANY PROFILE

17.1 AUTO1 GROUP

17.1.1 COMPANY SNAPSHOT

17.1.2 REVENUE ANALYSIS

17.1.3 BRAND PORTFOLIO

17.1.4 RECENT DEVELOPMENTS

17.2 PENSKE AUTOMOTIVE GROUP, INC.

17.2.1 COMPANY SNAPSHOT

17.2.2 REVENUE ANALYSIS

17.2.3 PRODUCT PORTFOLIO

17.2.4 RECENT DEVELOPMENTS

17.3 LOOKERS PLC

17.3.1 COMPANY SNAPSHOT

17.3.2 REVENUE ANALYSIS

17.3.3 PRODUCT PORTFOLIO

17.3.4 RECENT DEVELOPMENTS

17.4 PENDRAGON

17.4.1 COMPANY SNAPSHOT

17.4.2 REVENUE ANALYSIS

17.4.3 PRODUCT PORTFOLIO

17.4.4 RECENT DEVELOPMENTS

17.5 EMIL FREY AG

17.5.1 COMPANY SNAPSHOT

17.5.2 PRODUCT PORTFOLIO

17.5.3 RECENT DEVELOPMENTS

17.6 ALIBABA GROUP HOLDING LIMITED

17.6.1 COMPANY SNAPSHOT

17.6.2 REVENUE ANALYSIS

17.6.3 PRODUCT PORTFOLIO

17.6.4 RECENT DEVELOPMENTS

17.7 ARNOLD CLARK AUTOMOBILES LIMITED

17.7.1 COMPANY SNAPSHOT

17.7.2 PRODUCT PORTFOLIO

17.7.3 RECENT DEVELOPMENT

17.8 AUTO TRADER GROUP PLC

17.8.1 COMPANY SNAPSHOT

17.8.2 REVENUE ANALYSIS

17.8.3 PRODUCT PORTFOLIO

17.8.4 RECENT DEVELOPMENTS

17.9 AUTONIZA

17.9.1 COMPANY SNAPSHOT

17.9.2 BRAND PORTFOLIO

17.9.3 RECENT DEVELOPMENT

17.1 GOTTFRIED SCHULTZ AUTOMOBILE TRADING SE

17.10.1 COMPANY SNAPSHOT

17.10.2 PRODUCT PORTFOLIO

17.10.3 RECENT DEVELOPMENT

17.11 GROUP1 AUTOMOTIVE, INC.

17.11.1 COMPANY SNAPSHOT

17.11.2 REVENUE ANALYSIS

17.11.3 PRODUCT PORTFOLIO

17.11.4 RECENT DEVELOPMENTS

17.12 GRUPO SINAL

17.12.1 COMPANY SNAPSHOT

17.12.2 SOLUTION PORTFOLIO

17.12.3 RECENT DEVELOPMENTS

17.13 GUMTREE.COM LIMITED

17.13.1 COMPANY SNAPSHOT

17.13.2 PRODUCT PORTFOLIO

17.13.3 RECENT DEVELOPMENTS

17.14 HELLMAN & FRIEDMAN LLC

17.14.1 COMPANY SNAPSHOT

17.14.2 BRAND PORTFOLIO

17.14.3 RECENT DEVELOPMENTS

17.15 KAVAK

17.15.1 COMPANY SNAPSHOT

17.15.2 PRODUCT PORTFOLIO

17.15.3 RECENT DEVELOPMENTS

17.16 LEBONCOIN

17.16.1 COMPANY SNAPSHOT

17.16.2 PRODUCT PORTFOLIO

17.16.3 RECENT DEVELOPMENT

17.17 MOBILE.DE GMBH

17.17.1 COMPANY SNAPSHOT

17.17.2 PRODUCT PORTFOLIO

17.17.3 RECENT DEVELOPMENT

17.18 OLX GROUP

17.18.1 COMPANY SNAPSHOT

17.18.2 PRODUCT PORTFOLIO

17.18.3 RECENT DEVELOPMENTS

17.19 SALFA

17.19.1 COMPANY SNAPSHOT

17.19.2 BRAND PORTFOLIO

17.19.3 RECENT DEVELOPMENTS

17.2 SEMINUEVOS.COM

17.20.1 COMPANY SNAPSHOT

17.20.2 PRODUCT PORTFOLIO

17.20.3 RECENT DEVELOPMENT

17.21 UNIDAS

17.21.1 COMPANY SNAPSHOT

17.21.2 PRODUCT PORTFOLIO

17.21.3 RECENT DEVELOPMENT

17.22 WEBMOTORS SA

17.22.1 COMPANY SNAPSHOT

17.22.2 SOLUTION PORTFOLIO

17.22.3 RECENT DEVELOPMENTS

18 QUESTIONNAIRE

19 RELATED REPORTS

表のリスト

TABLE 1 SCALE OF USED VEHICLE EXPORTS IN THE YEAR 2017 (USD MILLION)

TABLE 2 COMPARISON OF THE BRAND AND ESTIMATED MAINTENANCE COST OVER 10 YEARS (APPROX.)

TABLE 3 ROUTINE AND BASIC MAINTENANCE COST OF USED CARS (APPROX. IN USD)

TABLE 4 EUROPE USED CAR MARKET, BY VENDOR TYPE, 2021-2030 (UD MILLION)

TABLE 5 SOUTH AMERICA USED CAR MARKET, BY VENDOR TYPE, 2021-2030 (UD MILLION)

TABLE 6 EUROPE USED CAR MARKET, BY PROPULSION TYPE, 2021-2030 (UD MILLION)

TABLE 7 SOUTH AMERICA USED CAR MARKET, BY PROPULSION TYPE, 2021-2030 (UD MILLION)

TABLE 8 EUROPE ELECTRIC IN USED CAR MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 9 SOUTH AMERICA ELECTRIC IN USED CAR MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 10 EUROPE USED CAR MARKET, BY ENGINE CAPACITY, 2021-2030 (USD MILLION)

TABLE 11 SOUTH AMERICA USED CAR MARKET, BY ENGINE CAPACITY, 2021-2030 (USD MILLION)

TABLE 12 EUROPE USED CAR MARKET, BY DEALERSHIP, 2021-2030 (USD MILLION)

TABLE 13 SOUTH AMERICA USED CAR MARKET, BY DEALERSHIP, 2021-2030 (USD MILLION)

TABLE 14 EUROPE USED CAR MARKET, BY TRANSMISSION, 2021-2030 (USD MILLION)

TABLE 15 SOUTH AMERICA USED CAR MARKET, BY TRANSMISSION, 2021-2030 (USD MILLION)

TABLE 16 EUROPE USED CAR MARKET, BY VEHICLE TYPE, 2021-2030 (USD MILLION)

TABLE 17 SOUTH AMERICA USED CAR MARKET, BY VEHICLE TYPE, 2021-2030 (USD MILLION)

TABLE 18 EUROPE USED CAR MARKET, BY PRICING CATEGORY, 2021-2030 (USD MILLION)

TABLE 19 SOUTH AMERICA USED CAR MARKET, BY PRICING CATEGORY, 2021-2030 (USD MILLION)

TABLE 20 EUROPE USED CAR MARKET, BY SALES CHANNEL, 2021-2030 (USD MILLION)

TABLE 21 SOUTH AMERICA USED CAR MARKET, BY SALES CHANNEL, 2021-2030 (USD MILLION)

図表一覧

FIGURE 1 EUROPE AND SOUTH AMERICA USED CAR MARKET SEGMENTATION

FIGURE 2 EUROPE AND SOUTH AMERICA USED CAR MARKET: DATA TRIANGULATION

FIGURE 3 EUROPE AND SOUTH AMERICA USED CAR MARKET: DROC ANALYSIS

FIGURE 4 EUROPE USED CAR MARKET: REGION VS COUNTRY MARKET ANALYSIS

FIGURE 5 SOUTH AMERICA USED CAR MARKET: REGION VS COUNTRY MARKET ANALYSIS

FIGURE 6 EUROPE AND SOUTH AMERICA USED CAR MARKET: COMPANY RESEARCH ANALYSIS

FIGURE 7 EUROPE AND SOUTH AMERICA USED CAR MARKET: INTERVIEW DEMOGRAPHICS

FIGURE 8 EUROPE USED CAR MARKET: DBMR MARKET POSITION GRID

FIGURE 9 SOUTH AMERICA USED CAR MARKET: DBMR MARKET POSITION GRID

FIGURE 10 EUROPE AND SOUTH AMERICA USED CAR MARKET: VENDOR SHARE ANALYSIS

FIGURE 11 EUROPE AND SOUTH AMERICA USED CAR MARKET: MULTIVARIATE MODELING

FIGURE 12 EUROPE USED CAR MARKET: VENDOR TYPE TIMELINE CURVE

FIGURE 13 SOUTH AMERICA USED CAR MARKET: VENDOR TYPE TIMELINE CURVE

FIGURE 14 EUROPE AND SOUTH AMERICA USED CAR MARKET SEGMENTATION

FIGURE 15 EMERGENCE OF DIFFERENT ECOMMERCE PLATFORMS IS EXPECTED TO DRIVE THE EUROPE USED CAR MARKET IN THE FORECAST PERIOD OF 2023 TO 2030

FIGURE 16 RISE IN DEMAND FOR OFF-LEASE CARS & AND SUBSCRIPTION SERVICE BY THE FRANCHISE IS EXPECTED TO DRIVE THE SOUTH AMERICA USED CAR MARKET IN THE FORECAST PERIOD OF 2023 TO 2030

FIGURE 17 ORGANIZED SEGMENT IS EXPECTED TO ACCOUNT FOR THE LARGEST SHARE OF EUROPE USED CAR MARKET IN 2023 & 2030

FIGURE 18 ORGANIZED SEGMENT IS EXPECTED TO ACCOUNT FOR THE LARGEST SHARE OF SOUTH AMERICA USED CAR MARKET IN 2023 & 2030

FIGURE 19 DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES FOR EUROPE AND SOUTH AMERICA USED CAR MARKET

FIGURE 20 MONTHLY PASSENGER CAR SALES IN EUROPE BETWEEN AUGUST 2020 AND JUNE 2021 (1,000 UNITS)

FIGURE 21 CAR RENTAL PRICES FOR POPULAR CITIES IN SOUTH AMERICA

FIGURE 22 VARIOUS GOVERNMENT INITIATIVES

FIGURE 23 EUROPE USED CAR MARKET: BY VENDOR TYPE, 2022

FIGURE 24 SOUTH AMERICA USED CAR MARKET: BY VENDOR TYPE, 2022

FIGURE 25 EUROPE USED CAR MARKET: BY PROPULSION TYPE, 2022

FIGURE 26 SOUTH AMERICA USED CAR MARKET: BY PROPULSION TYPE, 2022

FIGURE 27 EUROPE USED CAR MARKET: BY ENGINE CAPACITY, 2022

FIGURE 28 SOUTH AMERICA USED CAR MARKET: BY ENGINE CAPACITY, 2022

FIGURE 29 EUROPE USED CAR MARKET: BY DEALERSHIP, 2022

FIGURE 30 SOUTH AMERICA USED CAR MARKET: BY DEALERSHIP, 2022

FIGURE 31 EUROPE USED CAR MARKET: BY TRANSMISSION, 2022

FIGURE 32 SOUTH AMERICA USED CAR MARKET: BY TRANSMISSION, 2022

FIGURE 33 EUROPE USED CAR MARKET: BY VEHCLE TYPE, 2022

FIGURE 34 SOUTH AMERICA USED CAR MARKET: BY VEHCLE TYPE, 2022

FIGURE 35 EUROPE USED CAR MARKET: BY PRICING CATEGORY, 2022

FIGURE 36 SOUTH AMERICA USED CAR MARKET: BY PRICING CATEGORY, 2022

FIGURE 37 EUROPE USED CAR MARKET: BY SALES CHANNEL, 2022

FIGURE 38 SOUTH AMERICA USED CAR MARKET: BY SALES CHANNEL, 2022

FIGURE 39 EUROPE USED CAR MARKET: SNAPSHOT (2022)

FIGURE 40 SOUTH AMERICA USED CAR MARKET: SNAPSHOT (2022)

FIGURE 41 EUROPE USED CAR MARKET: COMPANY SHARE 2022 (%)

FIGURE 42 SOUTH AMERICA USED CAR MARKET: COMPANY SHARE 2022 (%)

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。