アジア太平洋地域の外科用電動工具市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

399.50 Million

USD

594.75 Million

2025

2033

USD

399.50 Million

USD

594.75 Million

2025

2033

| 2026 –2033 | |

| USD 399.50 Million | |

| USD 594.75 Million | |

| % | |

|

アジア太平洋地域の外科用電動工具市場のセグメンテーション、製品別(ハンドピース、使い捨て製品、付属品)、技術別(電動工具、バッテリー駆動式電動工具、空気圧式電動工具など)、デバイスタイプ別(大骨用電動工具、小骨用電動工具、中骨用電動工具など)、用途別(整形外科、耳鼻咽喉科、神経外科、歯科、心臓胸部外科など)、エンドユーザー別(病院、外来手術センター(ASC)、クリニックなど)、流通チャネル別(直接入札および第三者流通) - 2033年までの業界動向と予測

アジア太平洋地域の外科用電動工具市場規模

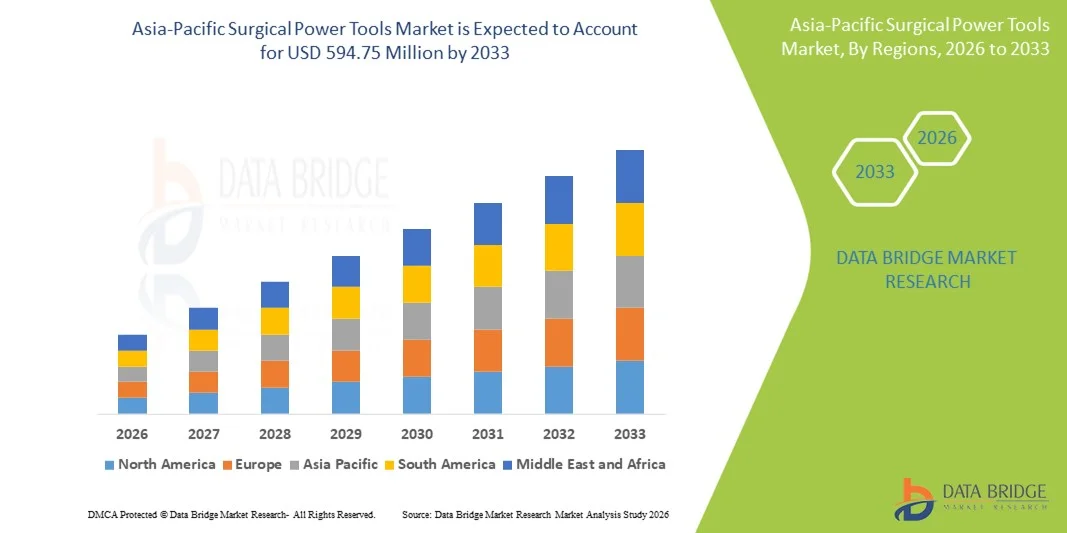

- アジア太平洋地域の外科用電動工具市場規模は、2025年に3億9,950万米ドルと評価され、予測期間中に5.10%のCAGRで成長し、2033年には5億9,475万米ドル に達すると予想されています 。

- 市場の成長は、この地域における整形外科手術と脳神経外科手術の増加と、低侵襲手術技術と人間工学に基づいた電池駆動の手術器具の継続的な進歩によって主に推進されている。

- さらに、医療インフラへの投資の増加、新興国における病院の普及率の向上、そして手術時間の短縮と精度向上への関心の高まりが、外科用電動工具の導入を促進しています。これらの要因が重なり、外科用電動工具の普及が加速し、業界の成長を大きく押し上げています。

アジア太平洋地域の外科用電動工具市場分析

- ドリル、のこぎり、リーマーなどの外科用電動工具は、その精度、効率性、人間工学に基づいた設計の向上により、病院や外来手術センターの両方で、現代の整形外科、神経外科、顎顔面外科手術にますます不可欠な要素となっています。

- 外科用電動工具の需要の高まりは、主に外科手術件数の増加、低侵襲手術の好まれ方の増加、コードレス、電池駆動、スマート統合外科器具などの技術の進歩によって推進されています。

- 日本は、2025年に28.5%という最大の収益シェアでアジア太平洋地域の外科用電動工具市場を席巻しました。これは、高度な医療インフラ、ロボット支援手術の導入率の高さ、大手医療機器メーカーの存在を特徴としており、日本の病院では電動および自動化手術機器の革新によって整形外科手術と脊椎手術が大幅に増加しています。

- 中国は、医療投資の増加、病院ネットワークの拡大、患者の意識の高まり、都市部と準都市部の両方での高度な外科ソリューションに対する需要の増加により、予測期間中にアジア太平洋の外科用電動工具市場で最も急速に成長する国になると予想されています。

- 整形外科分野は、筋骨格系障害、外傷症例の有病率の高さ、関節置換術および骨折固定手術における電動工具への依存度の確立により、2025年にはアジア太平洋地域の外科用電動工具市場で50%の市場シェアを占めました。

レポートの範囲とアジア太平洋地域の外科用電動工具市場のセグメンテーション

|

属性 |

アジア太平洋地域の外科用電動工具の主要市場分析 |

|

対象セグメント |

|

|

対象国 |

アジア太平洋

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、患者の疫学、パイプライン分析、価格分析、規制の枠組みも含まれています。 |

アジア太平洋地域の外科用電動工具市場動向

人間工学とスマートな統合による精度の向上

- アジア太平洋地域の外科用電動工具市場における重要な加速傾向は、電動制御、電池駆動、デジタル監視などのスマート機能と人間工学に基づいた設計の統合であり、外科手術の精度と効率性を高めています。

- 例えば、ストライカーシステム8手術ドリルは、高度なモーター制御と人間工学に基づいたグリップ設計を統合しており、外科医は整形外科手術中に精度を向上させ、疲労を軽減して手術を行うことができます。

- 外科用電動工具へのスマートな統合により、骨密度に基づく自動速度調整、トルクフィードバック、手術データの追跡といった機能が可能になります。例えば、デピューシンセス社の電動工具は、リアルタイムのフィードバックを提供することで、より安全で迅速な手術のためにドリリングとカッティングを最適化します。

- 外科用電動ツールと病院のITシステム、そして手術計画ソフトウェアとのシームレスな統合により、集中的なモニタリングと手術管理が可能になります。単一のインターフェースを通じて、手術チームはツールの使用状況、バッテリー残量、患者固有のパラメータを追跡できるため、ワークフローの効率が向上します。

- よりインテリジェントで精密、そして人間工学的に設計された外科用器具へのこの傾向は、手術室の効率性に対する外科医の期待を根本的に変化させています。その結果、Zimmer Biometなどの企業は、トルクセンシングフィードバックやデータ接続などの機能を備えたスマート整形外科用ドリルやソーを開発しています。

- 医療提供者が手術の精度、手術時間の短縮、患者の転帰の改善をますます重視するにつれ、高度なスマート統合と人間工学に基づいた設計を備えた外科用電動ツールの需要が病院や外来手術センター全体で急速に高まっています。

- IoT対応の外科用電動工具とクラウドベースのデータプラットフォームを統合することで、病院は使用パターンを分析し、機器の割り当てを最適化し、全体的な運用効率を向上させることができます。

アジア太平洋地域の外科用電動工具市場の動向

ドライバ

外科手術と低侵襲手術の増加

- 整形外科、脊椎、神経外科手術の増加と低侵襲手術への関心の高まりが相まって、外科用電動工具の需要が高まっている。

- 例えば、2025年3月、ストライカーは、手術時間の短縮と精度の向上を目的として、低侵襲整形外科手術向けに最適化されたバッテリー駆動ドリルの新製品ラインを導入した。

- 病院が手術の効率と患者の転帰を改善することを目指しているため、手術用電動ツールは、可変速度制御、トルク感知、人間工学に基づいた設計などの高度な機能を備えており、手動手術器具よりも魅力的なアップグレードを提供します。

- さらに、手術時間の短縮と大規模病院での安全性の向上への関心が高まり、手術用電動工具は現代の手術室に不可欠な要素となり、他の手術機器とのシームレスな統合を可能にしています。

- 技術的に高度な手術器具の採用の増加と、医療インフラの近代化に向けた政府の取り組みにより、アジア太平洋地域の公立病院と私立病院の両方で手術用電動ツールの採用が促進されています。

- インドやタイなどの国での医療ツーリズムの増加により、国際基準を満たす高品質の外科用器具の需要が高まり、高度な外科用電動工具の採用が促進されている。

- アジア太平洋地域、特に都市部における病院の拡張および改修プロジェクトへの投資の増加は、外科用電動工具メーカーにとって新たな機会を生み出している。

抑制/挑戦

高コストとメンテナンスの複雑さ

- 高度な外科用電動工具の初期コストが比較的高く、メンテナンスや滅菌の要件も伴うため、特に小規模の病院や診療所では、より広範な市場への導入に大きな課題が生じています。

- 例えば、メドトロニックの電動脳神経外科ドリルのようなハイエンドシステムは、専門的な訓練と定期的なメンテナンスを必要とし、予算が限られている病院にとってはリソース集約的になる可能性があります。

- コスト効率の高い製品、簡素化されたメンテナンスプロトコル、そしてトレーニングプログラムを通じてこれらの課題に対処することは、より広範な導入にとって不可欠です。DePuy SynthesやStrykerなどの企業は、運用上のハードルを下げるために、モジュール設計とサービスパッケージを重視しています。

- 一部のエントリーレベルの外科用電動工具の価格は下がっているものの、高度な電動制御、トルクフィードバック、スマート統合などのプレミアム機能は依然として高価格であり、コストに敏感な市場でのアクセスが制限されている。

- 手頃な価格のソリューション、バンドルされたサービス提供、外科医のトレーニングイニシアチブを通じてこれらの課題を克服することは、持続的な市場成長と新興アジア太平洋ヘルスケア市場におけるより広範な導入にとって不可欠です。

- 高度な外科用電動工具のメンテナンスや修理を行う熟練技術者の不足により、手術が遅れ、業務効率が低下し、小規模病院や地方の医療センターでの導入が制限される可能性があります。

- アジア太平洋諸国における規制遵守と認証基準の差異は、メーカーにとって参入障壁となり、市場拡大のコストと複雑さを増大させる可能性がある。

アジア太平洋地域の外科用電動工具市場の展望

市場は、製品、テクノロジー、デバイスの種類、アプリケーション、エンドユーザー、流通チャネルに基づいてセグメント化されています。

- 製品別

製品別に見ると、アジア太平洋地域の外科用電動工具市場は、ハンドピース、使い捨て製品、付属品に分類されます。ハンドピースセグメントは、整形外科、脳神経外科、歯科処置における精密な切断、ドリル、骨の整形という重要な役割を担い、2025年には52%という最大の市場収益シェアで市場を席巻しました。病院や外科センターでは、信頼性、耐久性、そして様々な外科用電動システムとの互換性から、高品質なハンドピースを重視する傾向があります。人間工学に基づいた設計や、トルクや速度のフィードバックを得るためのスマートセンサーとの統合など、継続的な技術革新により、このセグメントの需要は堅調です。さらに、ハンドピースは再利用可能であるため、手術件数の多い病院では1件あたりのコストを削減し、持続可能な外科手術をサポートします。大手メーカーは、外科医の期待に応えるため、軽量、電動、バッテリー駆動のオプションを提供しながら、ハンドピースのイノベーションに継続的に注力しています。

使い捨て製品および付属品セグメントは、交差汚染の防止と衛生基準の維持を目的とした使い捨て手術用部品の採用増加に支えられ、2026年から2033年にかけて年平均成長率(CAGR)19.5%という最も高い成長率を達成すると予想されています。ドリルビット、のこぎり刃、滅菌アタッチメントなどの付属品は、整形外科および歯科手術において高い需要があります。この成長は、感染管理を重視する規制や、重要な手術における使い捨て製品を推奨する病院の方針によってさらに支えられています。外科医はまた、多様な手術セットアップに柔軟に対応できる、複数のツールシステムと互換性のある付属品を好みます。手術件数の増加と低侵襲手術の増加は、このセグメントの安定した需要に貢献しています。

- テクノロジー別

技術に基づいて、市場は電動工具、バッテリー駆動電動工具、空気圧電動工具、その他に分類されています。電動工具セグメントは、高いトルク出力、一貫した性能、複雑な整形外科手術や脊椎手術への適合性により、2025年には41%という最大の市場収益シェアで市場を支配しました。病院は、特に手術件数の多い現場で、その精度と信頼性から電動工具を好みます。電動工具はまた、デジタル監視システムや手術計画ソフトウェアとのより良好な統合を可能にし、データ追跡と改善された結果を可能にします。外科医は、掘削、切断、リーミングのための継続的で安定した電力を必要とする処置に電動工具を選択することがよくあります。このセグメントは、騒音低減や人間工学に基づいた設計など、頻繁な技術改善の恩恵を受けています。主要企業は、性能と安全性を高めるために、電動工具のデジタルフィードバック機能に投資しています。

バッテリー駆動の電動工具は、携帯性、電源コンセントが限られている手術室での使いやすさ、低侵襲手術や外来手術への適合性といった点から、2026年から2033年にかけて22.1%という最も高いCAGR(年平均成長率)を達成すると予想されています。コードレス設計により、複数の手術室で柔軟に使用できます。外来手術センターや小規模クリニックでの導入増加も、このセグメントをさらに押し上げています。バッテリー技術の継続的な向上により、手術時間が長くなり、手術中の中断が減少しています。外科医は、人間工学的な利点と手の疲労軽減のため、バッテリー駆動の工具を好んでいます。病院におけるモビリティソリューションの普及も、バッテリー駆動の外科用工具の普及を後押ししています。

- デバイスタイプ別

デバイスタイプに基づいて、市場は大骨用電動工具、中骨用電動工具、小骨用電動工具、その他に分類されます。大骨用電動工具は、関節置換、骨折固定、脊椎手術などの整形外科手術での広範な使用に牽引され、2025年には47%のシェアで市場を支配しました。これらのツールは、大きな骨の切断、穴あけ、成形に高いトルクと堅牢なパフォーマンスを提供します。病院や手術センターでは、その精度、効率、高度な手術システムとの互換性から、大手術にこれらのツールを好んで使用しています。人間工学に基づいたハンドル、振動低減、スマートトルクセンサーなどの継続的な革新により、大骨用ツールの需要が高まっています。大手メーカーは、複雑な整形外科手術に対応するために、耐久性と多機能性に重点を置いています。外傷センターや教育病院での高い採用率も、優位性をさらに強化しています。

小骨用電動工具は、2026年から2033年にかけて年平均成長率20.3%という最も高い成長率を達成すると予想されています。これは、繊細な骨構造に精密機器が必要となる耳鼻咽喉科、歯科、小児科手術における需要の高まりに牽引されています。この成長は、小型ハンドピース、バッテリー駆動、トルク制御ドリルなどの技術進歩によって促進されています。頭蓋顔面疾患、副鼻腔手術、歯科インプラントの増加も、電動工具の普及を後押ししています。また、この分野は低侵襲手術との互換性もあって注目を集めています。外科医は、精度と組織損傷の軽減のために、小骨用工具を好んでいます。専門外科部門への病院の投資増加も、小骨用機器の需要を押し上げています。

- アプリケーション別

用途別に見ると、市場は整形外科、耳鼻咽喉科、神経外科、歯科、心臓胸部外科、その他に分類されています。アジア太平洋諸国における筋骨格系疾患、外傷、関節置換手術の高頻度発生を背景に、整形外科が2025年には50%と最大のシェアを占め、市場を席巻しました。病院は、手術時間の短縮と精度向上に効果的なことから、整形外科用電動工具を優先的に採用しています。このセグメントは、スマートトルクフィードバック、電動ドリル、バッテリー駆動ハンドピースなど、頻繁な技術進歩の恩恵を受けています。高齢化の進展とスポーツによる怪我の増加が、整形外科用工具の需要を支えています。大手メーカーは、外科医の制御、安全性、患者の転帰を改善するために製品イノベーションに投資しています。日本、中国、インドなどの国々では、大規模な外傷・整形外科手術センターの需要が高まっており、このセグメントの優位性はさらに強化されています。

耳鼻咽喉科手術は、低侵襲手術を必要とする副鼻腔、鼻、耳の疾患の増加に牽引され、2026年から2033年にかけて21.4%という最も高いCAGR(年平均成長率)を記録すると予想されています。先進的な小型骨ツールとバッテリー駆動型デバイスにより、手術精度の向上と手術時間の短縮が実現しています。耳鼻咽喉科専門部門への投資増加と外来手術の導入も、需要をさらに押し上げています。この分野は、耳鼻咽喉科疾患に対する早期外科的介入への意識の高まりに支えられています。外科医は、患者の外傷を最小限に抑えるコンパクトで人間工学に基づいたツールを好みます。アジア太平洋地域における耳鼻咽喉科手術を目的とした医療ツーリズムの増加も、この分野の急速な普及に貢献しています。

- エンドユーザー別

エンドユーザーに基づいて、市場は病院、外来手術センター(ASC)、診療所、その他に分類されます。2025年には、手術件数の増加、高度なインフラ、そして多専門分野の手術器具へのニーズに牽引され、病院が61%のシェアを占めて市場を席巻しました。病院は、効率性、精度、そして手術室管理システムとの統合性を求める手術用電動工具を好んでいます。このセグメントは、スマート手術機器への投資と低侵襲手術の導入の恩恵を受けています。日本、中国、インドの主要病院は、整形外科および脳神経外科の症例数が多いため、主要な消費者となっています。訓練を受けた外科医と技術スタッフの確保が、安定した需要を支えています。また、病院は複雑な手術に対応するために、耐久性と高性能を兼ね備えたツールを好んでいます。

外来手術センター(ASC)は、外来手術と低侵襲手術の増加傾向に牽引され、2026年から2033年にかけて19.8%という最も高いCAGR(年平均成長率)を達成すると予想されています。ASCは、コンパクトな手術室で複数の手術に対応するため、バッテリー駆動で持ち運び可能かつ軽量な手術用電動工具を好んでいます。費用対効果と利便性から外来治療を好む患者が増えていることも、ASCの導入を後押ししています。ASCは、患者誘致のため、特殊な手術機器への投資を増やしています。迅速な滅菌プロトコルや使い捨て製品との互換性も成長を後押ししています。アジア太平洋地域の都市部市場におけるASCネットワークの拡大は、このセグメントの成長をさらに加速させています。

- 流通チャネル別

流通チャネルに基づいて、市場は直接入札と第三者流通に分類されます。2025年には、大規模な病院の調達慣行と政府契約に牽引され、直接入札が56%のシェアで市場を支配しました。直接入札により、病院は高価な外科用電動工具をメーカーから直接調達することができ、信頼性、サービスサポート、一括購入のメリットを確保できます。Stryker、DePuy Synthes、Zimmer Biometなどの大手メーカーは、機関投資家向けの直接入札に積極的に取り組んでいます。病院は、複数年の保守契約と保証範囲を求める場合、このモデルを好みます。政府系病院は、入札による調達に頼ることが多いです。このセグメントは、大手メーカーとの長期的なパートナーシップから恩恵を受けています。

サードパーティ流通は、2026年から2033年にかけて、医療機器販売業者を通じた小規模病院、診療所、ASCへの販売増加に牽引され、20.5%という最も高いCAGRを達成すると予想されています。サードパーティチャネルは、メーカーの直接販売が限られている第2層および第3層都市へのリーチを向上させます。販売業者は、調達における柔軟性、現地でのサービスサポート、そして少量購入を可能にします。医療インフラの整備と病院拡張プロジェクトの増加は、このチャネルを通じた需要を押し上げます。認定販売店とeコマース医療プラットフォームの存在感の高まりも、流通の成長を支えています。

アジア太平洋地域の外科用電動工具市場の地域分析

- 日本は、2025年に28.5%という最大の収益シェアでアジア太平洋地域の外科用電動工具市場を席巻しました。これは、高度な医療インフラ、ロボット支援手術の導入率の高さ、大手医療機器メーカーの存在を特徴としており、日本の病院では電動および自動化手術機器の革新によって整形外科手術と脊椎手術が大幅に増加しています。

- 国内の病院や外科センターは、精度、信頼性、スマート外科システムとの統合を重視しており、電動式、バッテリー駆動式、人間工学に基づいた外科用電動ツールの需要が高まっています。

- この広範な採用は、高度なスキルを持つ外科医の労働力、技術的に進歩した手術室、そして病院のインフラを近代化する政府の取り組みによってさらに支えられており、手術用電動ツールは大病院と専門外科センターの両方にとって好ましい選択肢として確立されています。

日本における外科用電動工具市場の洞察

日本の外科用電動工具市場は、高度な医療インフラ、整形外科、脊椎外科、脳神経外科手術の普及率の高さ、そして大手医療機器メーカーの存在を背景に、2025年には28.5%という最大の収益シェアを獲得しました。病院や外科センターは、精度、信頼性、そしてスマート外科システムとの統合を重視しており、電動式、バッテリー駆動式、そして人間工学に基づいた外科用電動工具への需要が高まっています。低侵襲手術やロボット支援手術の利用増加も、成長をさらに牽引しています。外科医は、トルクフィードバック、人間工学に基づいた操作性、そしてリアルタイムモニタリングのためのデジタル統合機能を備えた工具の恩恵を受けています。病院や手術室の近代化に向けた政府の取り組みも、この市場拡大を後押ししています。質の高い医療成果への日本の注力は、引き続き市場拡大を牽引しています。

中国外科用電動工具市場の洞察

中国の外科用電動工具市場は、医療投資の増加、病院ネットワークの拡大、都市部および準都市部における手術件数の増加を背景に、予測期間中に最速のCAGRで成長する見込みです。筋骨格系疾患、外傷、低侵襲手術の増加は、高度なハンドピース、バッテリー駆動の工具、使い捨て製品の需要を押し上げています。外科医は、精度の向上、手術時間の短縮、患者の転帰改善のために、スマート外科用電動工具の導入をますます進めています。医療インフラの整備と病院のデジタル化推進に向けた政府の取り組みも、市場の成長をさらに加速させています。中国が外科用電動工具の製造拠点として台頭していることも、価格の手頃さとアクセス性の向上につながっています。医療ツーリズム分野の拡大も、高度な外科機器への需要拡大に貢献しています。

インドの外科用電動工具市場の洞察

インドの外科用電動工具市場は、2025年には日本に次いでアジア太平洋地域最大の収益シェアを占めると予測されています。これは、同国の中流階級人口の拡大、急速な都市化、そして医療費の増加によるものです。病院や外科センターは、整形外科、歯科、耳鼻咽喉科の手術に用いられる高度な外科用電動工具への投資を活発化させています。低侵襲手術の普及、質の高い医療への意識の高まり、そしてスマート病院への取り組みが市場の拡大を支えています。国内外のメーカーは、バッテリー駆動、電動、そして人間工学に基づいた手術器具を積極的に供給し、アクセシビリティを向上させています。スマートシティプログラムや病院近代化プロジェクトといった政府の取り組みも、この普及を促進しています。手術件数の増加と医療ツーリズムも、市場の成長に寄与しています。

韓国の外科用電動工具市場に関する洞察

韓国の外科用電動工具市場は、技術の進歩、質の高い医療インフラ、そして低侵襲手術や外来手術の普及拡大に牽引され、予測期間中に大幅なCAGRで成長すると予想されています。病院は、特に整形外科手術や脊椎手術において、精度、効率性、そして人間工学に基づいて設計された外科用工具を重視しています。韓国は医療機器の革新、研究開発に力を入れており、スマートでバッテリー駆動の外科用電動工具の導入を後押ししています。手術計画ソフトウェアや病院ITシステムとの統合により、ワークフローの効率性が向上します。より迅速な回復と低侵襲手術を求める患者の需要の高まりが市場拡大を後押ししています。さらに、高度な外科技術に対する政府の支援強化も成長に寄与しています。

アジア太平洋地域の外科用電動工具市場シェア

アジア太平洋地域の外科用電動工具業界は、主に次のような定評ある企業によって牽引されています。

- ストライカー(米国)

- ジマー・バイオメット(米国)

- メドトロニック(アイルランド)

- CONMED Corporation(米国)

- スミス・アンド・ネフュー(英国)

- アートレックス社(米国)

- デ・サウター・メディカル(英国)

- Nouvag AG(スイス)

- NSK株式会社(日本)

- Exactech, Inc.(米国)

- GPCメディカル株式会社(インド)

- アイグン株式会社(トルコ)

- 上海博進医科器械有限公司(中国)

- オステオメッドLLC(米国)

- KLSマーティングループ(米国)

- アロテック株式会社(米国)

- MatOrtho Limited(英国)

- iMEDICOM株式会社(インド)

- B.ブラウンSE(ドイツ)

アジア太平洋地域の外科用電動工具市場の最近の動向は何ですか?

- 2024年7月、MMIは、日本での商業化に向けたステップや、香港、マレーシア、ニュージーランド、台湾での承認など、アジア太平洋地域におけるSymani Surgical Systemの複数の販売契約を締結し、規制当局の承認を獲得しました。これは、APACにおける高度な外科用ロボットの継続的な拡大を反映しています。

- 2023年10月、メディカルマイクロインストゥルメンツ(MMI)は、アジア太平洋市場に参入し、販売契約を通じて世界的な展開を拡大しました。アジア太平洋地域の複数の国でロボットマイクロサージェリー用のSymani®手術システムを導入し、この地域における精密手術技術の成長を示しました。

- 2022年9月、ハイデラバードのCARE病院は、メドトロニックHugo™ロボット支援手術システムを使用してアジア太平洋地域で初めて婦人科手術を成功させ、電動手術器具を組み込んだロボット支援プラットフォームが実際の手術現場でより広く臨床的に採用されることを実証しました。

- メドトロニックは2021年9月、アジア太平洋地域初の外科用ロボット体験センターを開設しました。このセンターは、Hugo™などのロボット支援手術技術について臨床医を訓練するために設計されており、地域の病院における高度な外科システムのより広範な導入をサポートし、外科手術の精度とトレーニングを向上させます。

- 2021年9月、メドトロニックとアポロ病院グループは、Hugo™ロボット支援手術システムを使用してアジア太平洋地域で初の臨床処置を実施しました。このシステムは、高度な手首式器具、3D視覚化、クラウドベースの手術症例管理を備えた低侵襲手術をサポートするモジュラープラットフォームであり、アジア太平洋地域における手術技術の導入における重要なマイルストーンとなりました。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。