アジア太平洋地域における次世代アノード材料市場の規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

1.72 Billion

USD

4.84 Billion

2025

2033

USD

1.72 Billion

USD

4.84 Billion

2025

2033

| 2026 –2033 | |

| USD 1.72 Billion | |

| USD 4.84 Billion | |

| % | |

|

アジア太平洋地域の次世代アノード材料市場:材料別(シリコン/シリコン酸化物ブレンド、リチウムチタン酸化物、シリコンカーボンファイバー、シリコングラフェン、リチウム金属など)、用途別(輸送、電気・電子、エネルギー貯蔵など) - 2033年までの業界動向と予測

アジア太平洋地域の次世代アノード材料市場の規模と成長率はどれくらいですか?

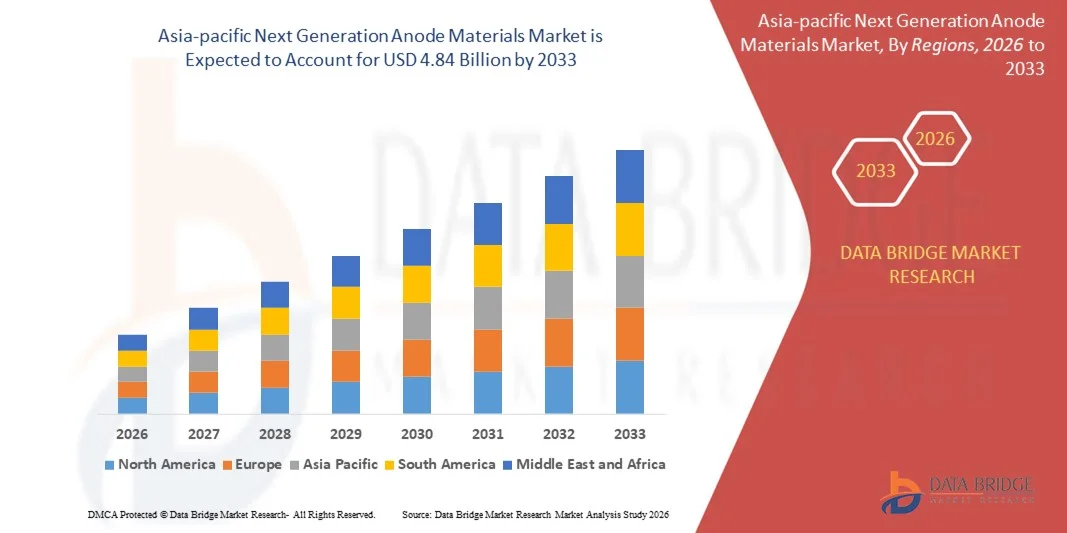

- アジア太平洋の次世代アノード材料市場規模は、2025年に17億2000万米ドルと評価され、予測期間中に13.8%のCAGRで成長し、2033年には48億4000万米ドル に達すると予想されています 。

- 急速充電バッテリーの需要増加は、次世代アノード材料市場の拡大に大きな影響を与えています。これに伴い、バッテリー化学特性の改善に向けた研究開発活動の急増、そして電気自動車やその他の民生用電子機器における高効率リチウムイオンバッテリーへの継続的な需要が、次世代アノード材料市場の成長を促進する重要な要因となっています。

次世代アノード材料市場の主なポイントは何ですか?

- リチウム金属電池の製造に関連する様々な課題と、高品質グラフェンを低コストで大規模に生産できないことが、次世代アノード材料市場の成長率に対する大きな制約となる可能性がある。

- リチウム金属電池用の新しい電解質の開発は、市場にとって新たな機会となる可能性があります。一方、シリコンアノードの急速な増加と劣化は、予測期間中の次世代アノード材料市場の成長に悪影響を及ぼす可能性があります。

- 中国は、バッテリー材料製造への大規模な投資、強力なリチウムイオン電池サプライチェーン、大規模なEV生産能力により、2024年にはアジア太平洋の次世代アノード材料市場で34.7%という最大の収益シェアを獲得して優位に立つだろう。

- 日本の次世代アノード材料市場は、電気自動車、家電製品、産業用エネルギー貯蔵システムに使用される高性能バッテリーの堅調な需要に支えられ、9.21%という最も高い成長率を記録しています。

- 界面活性剤セグメントは、掘削流体、石油増進回収(EOR)、生産オペレーションにおける広範な用途により、2025年には28.6%のシェアで市場をリードしました。界面活性剤は、界面張力の低減、石油置換効率の向上、そして従来型および非従来型の貯留層における流体性能の向上において重要な役割を果たします。

レポートの範囲と次世代アノード材料市場のセグメンテーション

|

属性 |

次世代アノード材料の主要市場洞察 |

|

対象セグメント |

|

|

対象国 |

アジア太平洋

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

次世代アノード材料市場の主なトレンドは何ですか?

先進電池向け高容量、持続可能、かつ用途特化型負極材料への急速な移行

- 次世代アノード材料市場では、従来のグラファイトのエネルギー密度の限界を克服するために、シリコンベース、リチウム金属、複合アノードなどの高容量で用途固有の材料への大きな移行が見られます。

- メーカーは、電気自動車、家電製品、エネルギー貯蔵システム向けに、より高い充電容量、より速い充電、およびサイクル寿命の改善を提供するシリコン主体のナノ構造ハイブリッド陽極材料にますます注目しています。

- 持続可能性基準と電池リサイクル規制の強化に対応して、環境に優しく、低炭素で、リサイクル可能なアノード材料への重点が高まり、イノベーションが推進されています。

- 例えば、シラナノテクノロジーズ、エノビックス、ネクセオン、アルベマールコーポレーション、ポスコケミカルなどの企業は、シリコンアノード、リチウム金属技術、持続可能な材料処理に投資しています。

- 長距離EV、急速充電バッテリー、高出力アプリケーションに対する需要の高まりにより、次世代アノードソリューションの採用が加速しています。

- バッテリーの性能に対する期待が高まるにつれ、次世代のアノード材料は、より高いエネルギー密度、より長い寿命、そしてより優れた安全性を実現するために重要になってきています。

次世代アノード材料市場の主な推進要因は何ですか?

- 電気自動車、家電製品、グリッドスケールのエネルギー貯蔵における高エネルギー密度バッテリーの需要の高まりが、主要な成長の原動力となっている。

- 例えば、2024年から2025年にかけて、大手のバッテリーおよび材料メーカーは、次世代EVプラットフォームをサポートするためにシリコンおよびリチウムベースのアノード開発プログラムを拡大しました。

- 米国、欧州、アジア太平洋地域における電気自動車、再生可能エネルギーの統合、バッテリーギガファクトリーへの世界的な投資の増加により、アノード材料の需要が加速している。

- ナノエンジニアリング、材料コーティング技術、複合アノード構造の進歩により、劣化の問題を軽減しながら性能が向上しています。

- 固体電池とリチウム金属電池の採用拡大により、先進的なアノード化学に対する持続的な需要が生まれている。

- 政府のインセンティブ、脱炭素化目標、電池革新イニシアチブに支えられ、次世代アノード材料市場は長期的に力強い成長が見込まれています。

次世代アノード材料市場の成長を阻害する要因は何ですか?

- シリコンを多く含むリチウム金属アノードは、製造コストが高く、製造プロセスが複雑なため、大規模な商業化が制限されている。

- 例えば、2024年から2025年にかけて、拡張性の課題と歩留まりの問題により、いくつかの先進的なアノード技術の大量導入が遅れました。

- サイクル寿命の低下、体積膨張、安全性への懸念は、次世代のアノード材料にとって依然として重要な技術的課題である。

- 厳格な品質管理、安全性試験、規制遵守により、開発期間と運用コストが増加します。

- 原材料価格の変動とサプライチェーンの制約、特にリチウムや特殊化学品の原材料価格の変動とサプライチェーンの制約は、メーカーにコスト圧力をかけている。

- これらの課題に対処するために、企業は材料安定化技術、スケーラブルな製造方法、コスト効率の高いハイブリッドアノード設計に焦点を当て、将来の市場導入を強化しています。

次世代アノード材料市場はどのようにセグメント化されていますか?

市場は材質と用途に基づいて細分化されています。

- 素材別

次世代アノード材料市場は、材料別にシリコン/シリコン酸化物ブレンド、リチウムチタン酸化物、シリコンカーボンファイバー、シリコングラフェン、リチウム金属、その他に分類されます。シリコン/シリコン酸化物ブレンドセグメントは、従来のグラファイトよりも大幅に高いエネルギー密度を実現しながら、純粋なシリコンと比較して優れたサイクル安定性を維持できることから、2025年には34.8%のシェアで市場を席巻しました。これらのブレンドは、バランスの取れた性能、拡張性、既存のバッテリー製造インフラとの互換性により、電気自動車、民生用電子機器、急速充電用途のリチウムイオンバッテリーに広く採用されています。ナノコーティングと複合エンジニアリングの継続的な進歩も、幅広い採用を後押ししています。

リチウム金属セグメントは、固体電池と次世代EVプラットフォームの開発の進展により、2026年から2033年にかけて最も高いCAGRで成長すると予想されています。リチウム金属アノードは理論容量が非常に高く、安全性と商業化に関する課題は依然として残っていますが、長距離電気自動車や高性能エネルギー貯蔵にとって不可欠な材料となっています。

- アプリケーション別

次世代アノード材料市場は、用途別に輸送、電気・電子、エネルギー貯蔵、その他に分類されます。輸送分野は、電気自動車生産の急速な増加、厳格な排出ガス規制、そして走行距離の延長とバッテリーの高速充電に対する消費者の需要の高まりに支えられ、2025年には46.2%の収益シェアで市場をリードする見込みです。自動車メーカーとバッテリーメーカーは、エネルギー密度の向上、充電時間の短縮、そしてバッテリー全体の効率向上を目指し、シリコンを豊富に含む先進的なアノード材料の積極的な導入を進めています。米国、欧州、アジア太平洋地域におけるEV普及に対する政府の優位性も、この分野における優位性をさらに強化しています。

エネルギー貯蔵セグメントは、グリッドスケールのエネルギー貯蔵システムの導入拡大、再生可能エネルギーの統合、そして高サイクル寿命バッテリーの需要増加に牽引され、2026年から2033年にかけて最も高いCAGRを記録すると予測されています。定置型貯蔵、スマートグリッド、バックアップ電源ソリューションへの投資増加は、耐久性と大容量を兼ね備えた次世代アノード材料の採用を加速させています。

次世代アノード材料市場で最大のシェアを占める地域はどこですか?

- 中国は、バッテリー材料製造への巨額投資、強力なリチウムイオン電池サプライチェーン、そして大規模なEV生産能力を背景に、2024年にはアジア太平洋地域の次世代アノード材料市場で34.7%という最大の収益シェアを獲得し、市場を席巻しました。同国は、電気自動車、再生可能エネルギー貯蔵、そしてグリッドスケールのバッテリー導入に向けて積極的に取り組んでおり、シリコンベース、リチウム金属、複合アノード材料の需要を大幅に加速させています。

- 中国は、材料科学の研究開発におけるリーダーシップ、統合型電池製造エコシステム、そして旺盛な国内需要を背景に、先進的な負極材料の大量生産を支えています。BTRニューマテリアルグループ、杉杉科技、贛鋒リチウムといった地域および世界の主要企業は、次世代電池の要件を満たすため、高容量、長サイクル寿命、そしてコスト効率の高い負極ソリューションに注力しています。

- 産業政策、電池の現地化イニシアチブ、クリーンエネルギー目標を通じた政府の強力な支援により、中国はアジア太平洋地域における次世代アノード材料のイノベーションと輸出の拠点としての地位を確固たるものにしています。

日本における次世代負極材料市場の洞察

日本の次世代負極材料市場は、電気自動車、民生用電子機器、産業用エネルギー貯蔵システムに使用される高性能バッテリーの旺盛な需要に支えられ、9.21%という最も高い成長率を記録しています。日本のメーカーは、安全性、急速充電能力、エネルギー密度の向上を目指し、シリコン-カーボン複合材料、チタン酸リチウム、先進的なグラファイト代替材料に注力しています。精密製造、材料革新、そしてバッテリーOEMと研究機関との連携への継続的な投資により、アジア太平洋地域における高品質負極材料開発における日本の役割が強化されています。

韓国の次世代アノード材料市場に関する洞察

韓国の次世代アノード材料市場は、世界的なバッテリーリーダーの存在とEVバッテリーの輸出増加に牽引され、急速に拡大しています。シリコングラフェンおよびシリコンカーボンアノード材料への旺盛な需要は、高エネルギー密度リチウムイオン電池および全固体電池技術の進歩に支えられています。政府支援による研究開発プログラム、高度な製造インフラ、そして自動車OEMとの緊密な連携により、次世代アノードソリューションの商業化が加速しています。

インド次世代アノード材料市場の洞察

インドは、EV普及の拡大、政府主導のバッテリー製造イニシアチブ、再生可能エネルギー貯蔵システムの導入に支えられ、次世代アノード材料の高成長市場として台頭しています。国内セル製造、鉱物処理、エネルギー貯蔵インフラへの投資増加は、費用対効果が高く拡張性の高いアノード材料の需要を押し上げています。クリーンモビリティとエネルギー転換プログラムによる政策支援により、インドはアジア太平洋地域における先進バッテリー材料の将来の製造・消費拠点として着実に位置づけられています。

次世代アノード材料市場のトップ企業はどれですか?

次世代アノード材料業界は、主に、以下を含む定評のある企業によって主導されています。

- アルタイルナノ(米国)

- LeydenJar Technologies BV(オランダ)

- ネクセオン株式会社(英国)

- pHマターLLC(米国)

- Sila Nanotechnologies Inc. (米国)

- クバーグ(米国)

- 上海山山科技有限公司(中国)

- アンピラス・テクノロジーズ(米国)

- カリフォルニア・リチウム・バッテリー(米国)

- エノビックス(米国)

- ポスコケミカル(韓国)

- アルベマール・コーポレーション(米国)

- タルガグループ株式会社(オーストラリア)

- 天斉リチウム株式会社(中国)

- 江西甘峰リチウム有限公司(中国)

- OneDバッテリーサイエンス(米国)

- JSR株式会社(日本)

- SCT HK(香港)

- エッジテック・インダストリーズLLC(米国)

- エネベートコーポレーション(米国)

アジア太平洋地域の次世代アノード材料市場の最近の動向は何ですか?

- 2024年5月、業界ではデジタル化と自動化技術の導入が進み、油田化学品の専門サプライヤーは遠隔監視・制御ソリューションを開発して処理プロセスを最適化し、運用効率を向上させ、よりスマートで効率的な油田運用へのセクターの移行を浮き彫りにしました。

- 2024年3月、特殊油田化学品市場では、大手企業が製品ポートフォリオの拡大と地理的プレゼンスの強化を目的として合併や買収を行うなど、統合活動が継続しており、業界全体が規模、競争力、長期的な成長に重点を置いていることが示されています。

- 2023年10月、ルーブリゾール社は、アジア太平洋地域における特殊化学品および原料の大手販売・開発会社であるIMCDグループと新たな販売契約を締結し、ルーブリゾールの市場リーチとサプライチェーン能力を強化すると発表しました。

- 2022年7月、ソルベイSAは、事業の合理化と中核成長分野への再注力に向けた取り組みの一環として、石油化学事業の売却の可能性を評価するためにバンク・オブ・アメリカから助言支援を求めると発表した。

- 2022年3月、ハリバートンは次世代化学ソリューションをサポートし、地域の生産能力を強化するために、サウジアラビアに初の油田特殊化学品製造工場を開設し、東半球における同社の事業展開を大幅に拡大しました。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。