アジア太平洋地域の分子診断市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

9.47 Billion

USD

16.02 Billion

2025

2033

USD

9.47 Billion

USD

16.02 Billion

2025

2033

| 2026 –2033 | |

| USD 9.47 Billion | |

| USD 16.02 Billion | |

| % | |

|

アジア太平洋地域の分子診断市場セグメンテーション、製品別(試薬・キット、機器・サービス・ソフトウェア)、技術別(質量分析法(MS)、キャピラリー電気泳動法、次世代シーケンシング(NGS)、チップ・マイクロアレイ、ポリメラーゼ連鎖反応(PCR)法、細胞遺伝学、in situハイブリダイゼーション(ISHまたはFISH)、分子イメージングなど)、用途別(腫瘍学、薬理ゲノミクス、微生物学、出生前検査、組織タイピング、血液スクリーニング、心血管疾患、神経疾患、感染症など)、エンドユーザー別(病院、臨床検査室、学術機関) - 2033年までの業界動向と予測

アジア太平洋地域の分子診断市場規模

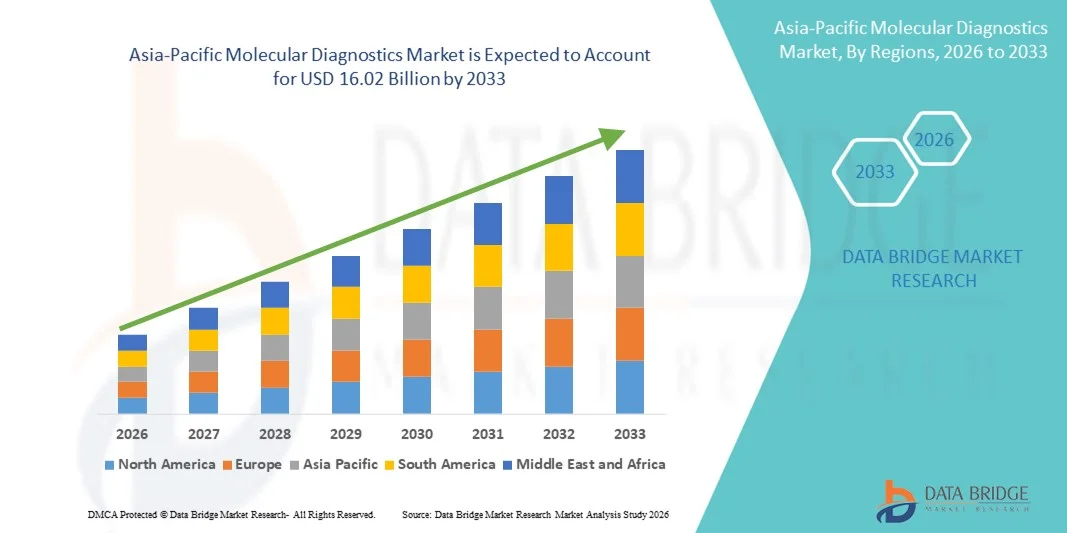

- アジア太平洋地域の分子診断市場規模は2025年に94億7000万米ドルと評価され、予測期間中に6.8%のCAGRで成長し、2033年には160億2000万米ドル に達すると予想されています 。

- 市場の成長は、主に感染症や遺伝性疾患の蔓延の増加、医療費の増加、中国、インド、日本、オーストラリアなどの国々における高度な診断技術の採用によって推進されています。

- さらに、早期疾患発見を促進するための政府の取り組みの拡大、個別化医療への意識の高まり、そして診断ラボのネットワーク拡大により、分子診断は現代医療の重要な要素として位置づけられています。これらの要因が相まって、アジア太平洋地域全体で市場拡大を促進しています。

アジア太平洋地域の分子診断市場分析

- PCR、次世代シークエンシング、免疫測定などの技術を網羅する分子診断は、その高い感度、特異性、迅速なターンアラウンドタイムにより、臨床と研究の両方の現場において、疾患の早期発見、個別化医療、感染症管理においてますます重要になっています。

- この地域における分子診断の需要の高まりは、感染症や慢性疾患の蔓延、早期診断に対する意識の高まり、医療インフラを支援する政府の取り組み、高度な診断技術の採用拡大などによって主に促進されている。

- 中国は、患者数が多く、医療費が増加し、診断ラボのネットワークが充実していることから、2025年にはアジア太平洋の分子診断市場において42.5%という最大の収益シェアを獲得し、市場を席巻した。

- インドは、医療インフラへの投資の増加、可処分所得の増加、高度な診断技術へのアクセスの拡大により、予測期間中に分子診断市場で最も急速に成長する国になると予想されています。

- ポリメラーゼ連鎖反応(PCR)ベースの方法セグメントは、感染症検出、癌診断、遺伝子検査での広範な使用、およびポイントオブケアおよびハイスループット実験室環境への適応性により、2025年にはアジア太平洋地域の分子診断市場を支配し、40.9%の市場シェアを獲得しました。

レポートの範囲とアジア太平洋地域の分子診断市場のセグメンテーション

|

属性 |

アジア太平洋地域の分子診断主要市場分析 |

|

対象セグメント |

|

|

対象国 |

アジア太平洋

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、患者の疫学、パイプライン分析、価格分析、規制の枠組みも含まれています。 |

アジア太平洋地域の分子診断市場動向

AI駆動型検査とポイントオブケア検査の進歩

- アジア太平洋地域の分子診断市場における重要な加速トレンドは、診断プラットフォームへの人工知能(AI)と自動化の統合であり、感染症、がん、遺伝性疾患のより迅速で正確、かつ高スループットの検査を可能にする。

- 例えば、インドと中国におけるサーモフィッシャーサイエンティフィックのAI対応PCRプラットフォームは、検査ワークフローを最適化し、検査室や病院での結果の精度を向上させながらターンアラウンドタイムを短縮します。

- AIを活用した診断は予測分析も可能にし、検査室が病気の発生を予測したり、個別化治療が必要な高リスク患者を特定したりするのに役立ちます。例えば、QIAGENの中国におけるAI支援シーケンシングプラットフォームは、パターン認識を活用して腫瘍学および感染症の検査をサポートしています。

- 携帯型およびポイントオブケア(POC)型の分子診断機器の普及により、特に遠隔地や医療サービスが行き届いていない地域において、分散型検査が促進されています。医療従事者は、携帯型またはベンチトップ型のシステムを通じて、従来の検査室の外で迅速な診断を行うことができます。

- よりスマートで、より速く、分散化された分子検査へのこの傾向は、臨床診療と検査室のワークフローを変革しており、セフェイドなどの企業は、迅速な病原体検出と自動レポート機能を備えたAI支援POC PCRシステムを開発しています。

- アジア太平洋地域の病院、診断センター、研究機関では、精度、スピード、アクセス性が重要な優先事項となり、AI統合型およびPOC分子診断ツールの需要が急速に高まっています。

- さらに、クラウドベースのデータ統合がトレンドとして浮上しており、分子診断結果を自動的にアップロード、共有、分析して疫学的追跡やリアルタイムの臨床意思決定に役立てることができる。

アジア太平洋地域の分子診断市場の動向

ドライバ

疾病負担の増加と医療投資による需要の増加

- アジア太平洋地域における感染症、遺伝性疾患、がんの蔓延の増加と医療費の増加は、分子診断ソリューションの採用増加の主な要因となっている。

- 例えば、2025年3月、QIAGENはインドでのプレゼンスを拡大し、COVID-19と腫瘍学のハイスループット検査をサポートすることを目指した新しいラボ自動化システムを導入した。

- 医療提供者が早期診断と個別治療を優先する中、分子診断は従来の検査方法よりも高い感度、特異性、迅速な結果を提供します。

- さらに、疾病スクリーニングプログラムとインフラ開発を支援する政府の取り組みにより、公立病院と私立病院全体で分子検査プラットフォームの導入が広がっている。

- 検査情報システムとの統合の容易さ、サンプル処理の自動化、そしてユーザーフレンドリーな分子診断キットの利用可能性は、都市部と地方の両方の医療施設での導入を加速させる重要な要因です。

- 例えば、ロシュ・ダイアグノスティックスが東南アジアでコバスシステムを拡大することで、感染症や腫瘍学の自動分子検査へのアクセスが増加している。

- さらに、トレーニングプログラムや技術サポートに関する診断会社と医療提供者間のパートナーシップの拡大により、アジア太平洋地域の検査室全体で導入と運用効率が向上しています。

- インドや中国などの国では、病気の早期発見や個別化医療に関する啓発活動が活発化しており、分子診断検査に対する患者の需要が高まっている。

抑制/挑戦

高コスト、インフラの制限、規制上のハードル

- 高度な分子診断機器や試薬は比較的高価であるため、特にアジア太平洋地域の発展途上国では、より広範な導入に大きな課題が生じている。

- 例えば、インドや東南アジアの小規模な診断ラボでは、高性能の次世代シーケンシングプラットフォームは手が出せない可能性があり、導入が制限される可能性がある。

- 不十分な検査インフラと熟練した人材の不足は、特に地方や準都市部において市場の成長をさらに阻害しています。例えば、AI支援診断プラットフォームのトレーニング要件は、地方の病院への導入を遅らせる可能性があります。

- 新しい分子診断検査の規制遵守と承認には時間がかかり、中小企業や革新的な技術にとって参入障壁となる可能性があります。

- コストは徐々に低下し、政府は医療の近代化に投資しているが、アジア太平洋地域の分子診断市場の持続的な成長には、インフラのギャップ、人材の訓練、規制プロセスの合理化への対応が不可欠となる。

- 例えば、インドではCOVID-19の迅速な分子検査の承認プロセスが長引いており、市場導入が遅れ、規制上のボトルネックが浮き彫りになっている。

- 新興国では、医療提供者と患者の間で高度な分子診断オプションに関する認識が限られているため、最新技術が利用可能であるにもかかわらず、導入がさらに遅れている。

アジア太平洋地域の分子診断市場の展望

市場は、製品、テクノロジー、アプリケーション、エンドユーザーに基づいてセグメント化されています。

- 製品別

製品に基づいて、市場は試薬・キット、機器、サービス・ソフトウェアに分類されます。試薬・キットセグメントは、分子検査における消耗品の継続的な需要と、PCR、NGS、その他の診断ワークフローにおけるそれらの重要な役割に牽引され、2025年には45%という最大の市場収益シェアで市場を支配しました。試薬とキットは、病気の検出とスクリーニングのために、病院、臨床検査室、研究センターで広く採用されています。このセグメントは、アッセイ設計、高い特異性、および自動診断機器との互換性における頻繁な更新と革新の恩恵を受けています。マルチプレックスアッセイとCOVID-19関連検査への強い需要が収益をさらに押し上げました。さらに、すぐに使用できるキットが容易に入手できるため、検査室の運用の複雑さが軽減されます。このセグメントの優位性は、サーモフィッシャー、キアゲン、ロシュなどの確立されたメーカーによって強化されており、これらのメーカーは、この地域に幅広いキットを供給しています。

機器セグメントは、2026年から2033年にかけて、ラボの自動化とハイスループット検査プラットフォームの導入拡大を背景に、年平均成長率(CAGR)13.2%という最も高い成長率を達成すると予想されています。PCRサーモサイクラー、シーケンサー、ポイントオブケアデバイスなどの機器は、病院や学術機関でますます導入が進んでいます。特にインドと中国では、ラボの近代化への投資が増加しており、機器の販売を牽引しています。リアルタイムデータ管理のためのAIやクラウドベースプラットフォームとの統合も、機器の導入を加速させています。機器は、検査の迅速化、拡張性、そして精度の向上を可能にするため、臨床診断と研究の両方の用途において魅力的な選択肢となっています。新製品の発売と現地生産も、このセグメントの成長をさらに後押ししています。

- テクノロジー別

技術に基づいて、市場はPCRベースの方法、次世代シーケンシング(NGS)、チップとマイクロアレイ、質量分析(MS)、キャピラリー電気泳動、細胞遺伝学、in situハイブリダイゼーション(ISH/FISH)、分子イメージング、その他に分類されています。PCRベースの方法セグメントは、感染症検査、腫瘍学、遺伝性疾患検出における広範な応用に牽引され、2025年には40.9%という最大の収益シェアで市場を支配しました。PCRは、その高い感度、特異性、迅速な処理能力から好まれ、臨床研究室や研究室の標準となっています。ハイスループット検査向けに容易に拡張可能で、自動化プラットフォームとの互換性があります。COVID-19やその他の感染症の蔓延により、PCRの優位性はさらに強固なものとなっています。PCRワークフローに関連する試薬キット、機器、消耗品は、引き続き安定した収益を生み出しています。 PCR は、ポイントオブケア検査と集中型ラボ検査の両方に適応できるため、その持続的なリーダーシップに貢献しています。

次世代シーケンシング(NGS)分野は、精密医療と腫瘍学アプリケーションへの需要の高まりを背景に、2026年から2033年にかけて年平均成長率(CAGR)14.5%という最も高い成長率を達成すると予想されています。NGSは、包括的なゲノムプロファイリング、遺伝性疾患の早期発見、標的治療の選択を可能にします。シーケンシングコストの低下とバイオインフォマティクスパイプラインの改善により、病院や学術機関におけるNGS導入が加速しています。中国、インド、日本では、NGS企業と医療機関の連携により市場が拡大しています。出生前検査、希少疾患診断、感染症監視におけるNGSの応用が増加しています。ハイスループットシーケンサーとAI駆動型データ分析プラットフォームの継続的なイノベーションが、急速な成長を支えています。

- アプリケーション別

アプリケーションに基づいて、市場は腫瘍学、薬理ゲノミクス、微生物学、出生前検査、組織タイピング、血液スクリーニング、心血管疾患、神経疾患、感染症、その他に分類されています。腫瘍学セグメントは、がんの罹患率の増加と、早期発見、治療法の選択、モニタリングのための分子診断の採用の増加に牽引され、2025年には35%という最大の収益シェアで市場を支配しました。腫瘍学の検査には、病院や臨床検査室で広く使用されているPCR、NGS、FISHなどの高度な分子アッセイが必要です。個別化医療と標的療法への意識の高まりは、高い市場需要を支えています。中国、インド、日本における政府の取り組みと償還政策は、採用をさらに促進しています。高品質の試薬と機器が利用可能であることは、信頼性が高くスケーラブルな検査を保証します。診断会社と腫瘍学病院との強力なパートナーシップは、市場リーダーシップを強化します。

感染症分野は、ウイルスおよび細菌感染症の蔓延と、迅速かつ正確な診断に対する需要の高まりを背景に、2026年から2033年にかけて年平均成長率(CAGR)13.8%という最も高い成長が見込まれています。COVID-19、肝炎、インフルエンザなどの疾患に対するPOC(ポイントオブケア)分子検査は、市場浸透を拡大しています。インド、中国、東南アジアでは、政府のスクリーニングプログラムと病院の感染対策が成長を支えています。ポータブルPCRおよびPOCデバイスは、特に地方および準都市部における分散型検査を可能にします。AIとの統合によるアウトブレイク予測モニタリングは、導入をさらに加速させます。感染症の早期発見と治療に対する意識の高まりも、急速な拡大に貢献しています。

- エンドユーザー別

エンドユーザーに基づいて、市場は病院、臨床検査室、学術研究機関に分類されます。病院セグメントは、日常検査、疾患管理、個別化治療における分子診断への高い需要に牽引され、2025年には46%という最大の収益シェアで市場を支配しました。病院は、腫瘍学、感染症、遺伝性疾患診断など、患者ケアのための迅速かつ正確な検査を必要としています。自動化プラットフォーム、ポイントオブケア検査、AI対応分子機器の導入は、病院の効率性を高めます。中国、インド、日本では、病院インフラへの投資の増加が成長を支えています。トレーニングや技術サポートのための診断企業との提携は、利用率を高めます。病院は患者中心のケアと早期診断に重点を置いており、安定した需要を確保しています。

臨床検査部門は、アウトソーシングのトレンド、検査件数の増加、そして専門的な分子診断サービスに支えられ、2026年から2033年にかけて年平均成長率(CAGR)12.9%という最も高い成長率を達成すると予想されています。臨床検査室は、自動化、ハイスループットプラットフォーム、そして病院情報システムとの接続性の恩恵を受けています。インド、中国、東南アジアにおける民間診断チェーンの拡大が、この分野の導入を牽引しています。腫瘍学、感染症、出生前検査において、NGSおよびAI支援PCRプラットフォームの活用が進む検査室が増えています。臨床医と患者の早期発見に対する意識の高まりも、この急速な成長を支えています。さらに、試薬や機器の供給において分子診断ベンダーとの連携も、導入をさらに加速させています。

アジア太平洋地域の分子診断市場分析

- 中国は、患者数が多く、医療費が増加し、診断ラボのネットワークが充実していることから、2025年にはアジア太平洋の分子診断市場において42.5%という最大の収益シェアを獲得し、市場を席巻した。

- 中国の病院、臨床検査室、研究機関では、早期疾患検出、個別化医療、腫瘍学検査のために、PCR、NGS、AI対応プラットフォームなどの高度な分子診断技術の導入が進んでいる。

- この広範な導入は、疾病スクリーニングプログラムの促進、医療インフラへの投資、分子診断の利点に関する国民の意識の高まりといった政府の強力な取り組みによってさらに支えられており、中国は地域における分子検査の重要な拠点としての地位を確立している。

中国分子診断市場インサイト

中国の分子診断市場は、感染症や慢性疾患の蔓延、医療費の増加、そして診断ラボの強力なネットワークに後押しされ、2025年にはアジア太平洋地域において最大の収益シェアとなる42.5%を獲得しました。医療提供者や研究機関は、早期疾患発見、腫瘍学検査、遺伝性疾患スクリーニングのために、PCR、NGS、AI支援プラットフォームなどの高度な分子診断技術の導入をますます進めています。疾病監視、個別化医療、そして検査室の近代化を支援する中国政府の取り組みも、市場の導入をさらに加速させています。さらに、迅速かつ正確な検査に対する臨床医と患者の意識の高まりも、需要を強めています。中国で確立された国内外の診断企業は、コラボレーションを通じて事業展開を拡大し、イノベーションとアクセス性を推進しています。自動化プラットフォームとハイスループット機器の利用可能性は、分子検査ワークフローの効率性と拡張性を向上させています。

日本における分子診断市場の洞察

日本の分子診断市場は、先進的な医療インフラ、高度な技術導入、そして高齢化による早期発見と精密医療への需要の高まりにより、成長を加速させています。病院、臨床検査室、学術機関では、NGS、PCRベースのアッセイ、そしてPOC(ポイントオブケア)分子診断システムの導入が進んでいます。AIやデータ分析プラットフォームとの統合により、より迅速かつ正確な結果が得られ、腫瘍学、感染症、出生前検査などを支援しています。健康モニタリングと予防診断を促進する政府の取り組みも、成長をさらに後押ししています。イノベーションと品質への重点的な取り組みは、高性能な機器や試薬の導入を促進しています。慢性疾患の罹患率の増加と個別化医療への意識の高まりが相まって、臨床および研究のあらゆる場面で分子診断の利用が拡大しています。

インドの分子診断市場の洞察

インドの分子診断市場は、急速な都市化、中流階級人口の増加、医療費の増加を背景に、2025年には中国に次いでアジア太平洋地域で最大の収益シェアを占めると予測されています。病院、診断ラボ、研究機関は、感染症の検出、腫瘍学、遺伝子検査にPCR、NGS、AI支援の分子診断プラットフォームを導入しています。スマートヘルスケアインフラと疾患スクリーニングプログラムを推進する政府の取り組みは、市場浸透を後押ししています。インドは、手頃な価格のポイントオブケア分子診断ソリューションの主要拠点として台頭しており、都市部および準都市部の住民が検査を受けられるようになっています。強力な国内メーカーと世界的な診断企業との提携が、成長をさらに推進しています。早期発見と個別化医療に対する臨床医と患者の意識の高まりは、医療エコシステム全体での導入を促進しています。

オーストラリアの分子診断市場に関する洞察

オーストラリアの分子診断市場は、高い医療水準、高度な検査インフラ、そして次世代分子診断技術の導入拡大に牽引され、着実な成長を遂げています。病院や研究機関では、腫瘍学、感染症、遺伝子検査において、PCR、NGS、AIを活用したプラットフォームの利用が拡大しています。予防医療、個別化医療、早期発見を促進する政府の取り組みも、市場の需要を押し上げています。分子診断とデジタルヘルスプラットフォーム、病院情報システムの統合は、効率性とデータ管理の向上に寄与しています。イノベーションと研究に重点を置くオーストラリアの姿勢は、新たな診断アッセイや機器の導入を後押ししています。迅速かつ正確な診断に対する患者の意識の高まりも、市場拡大に寄与しています。

アジア太平洋地域の分子診断市場シェア

アジア太平洋地域の分子診断業界は、主に次のような定評ある企業によって牽引されています。

- アボット(米国)

- BIOMÉRIEUX(フランス)

- サーモフィッシャーサイエンティフィック社(米国)

- バイオ・ラッド・ラボラトリーズ社(米国)

- メリディアン・バイオサイエンス社(米国)

- イルミナ社(米国)

- シーメンス・ヘルシニアーズAG(ドイツ)

- ホロジック社(米国)

- アジレント・テクノロジーズ(米国)

- BD(米国)

- DiaSorin SpA(イタリア)

- クイデルコーポレーション(米国)

- SDバイオセンサー株式会社(韓国)

- ミンドレイメディカルインターナショナル(中国)

- アストラジェン(UAE)

- Euroimmun Medizinische Labordiagnostika AG (ドイツ)

- F. ホフマン・ラ・ロシュ社(スイス)

- QIAGEN(オランダ)

- ダナハー(米国)

アジア太平洋地域の分子診断市場の最近の動向は何ですか?

- 2025年5月、Gene SolutionsとNEWCL Biomedical Laboratoryは戦略的提携を結び、台湾に先進的な次世代シーケンシング(NGS)研究所を設立し、出生前ケアと精密腫瘍学のための高度な遺伝子検査へのアクセスを拡大しました。

- 2023年2月、サーモフィッシャーサイエンティフィックは、インドにおける多剤耐性結核(MTB MDR)、B型肝炎およびC型肝炎、HIV、遺伝子解析(HLA B27)を含む複数の感染症の検出を目的としたApplied Biosystems™ TaqPathリアルタイムPCRキットの発売を発表しました。このキットは、Mylab Discovery Solutionsとの提携によりインド国内で製造されており、同地域における分子検査能力の強化と、包括的なqPCRワークフローソリューションによる臨床診断ラボの支援を実現します。

- 2023年2月、サーモフィッシャーサイエンティフィックの感染症検出用アプライドバイオシステムズTaqPath PCRキットは、インドでライセンスと臨床検証を受け、疾患スクリーニング、治療モニタリング、遺伝的リスク特定などの患者ケアでの使用が可能となり、主要な疾患領域における現地診断能力が向上しました。

- 2021年12月、ロシュはCEマーク承認国において、cobas 5800システム上で新しい感染症分子検査とcobas omniユーティリティチャネルを発売しました。これにより、アジア太平洋地域の検査室はCE-IVDアッセイを実行したり、カスタマイズされた検査室開発検査(LDT)を設計したりできるようになり、感染負荷の高い地域で堅牢な診断ツールへのアクセスが拡大しました。

- 2021年5月、Cipla Inc.(インド)は、コロナウイルスを検出するためのRT-PCR検査キットであるViraGenを導入しました。これは、COVID-19パンデミック中の分子診断検査能力を強化することを目的としており、迅速かつ正確なウイルス検出を提供し、公衆衛生スクリーニングと臨床管理をサポートします。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。