アジア太平洋地域におけるキルステンラット肉腫(KRAS)市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

266.25 Million

USD

587.54 Million

2025

2033

USD

266.25 Million

USD

587.54 Million

2025

2033

| 2026 –2033 | |

| USD 266.25 Million | |

| USD 587.54 Million | |

| % | |

|

アジア太平洋地域におけるキルステンラット肉腫(KRAS)市場のセグメンテーション、製品別(試薬・キット、分析装置、消耗品)、がん種別(肺がん、大腸がん、膵臓がん、乳がん、前立腺がん、子宮頸がん、 皮膚がん、腎臓がん、血液がん、その他)、年齢層別(成人および小児)、用途別(疾患診断、予測、創薬・開発、治療法・予後、分子診断の開発、研究開発、個別化医療、その他)、エンドユーザー別(診断研究所、病院、製薬・バイオテクノロジー企業、 腫瘍 専門クリニック、学術機関・がん研究機関、その他)、流通チャネル別(直接入札、小売販売、第三者販売業者) - 2033年までの業界動向と予測

アジア太平洋地域のキルステンラット肉腫(KRAS)市場規模

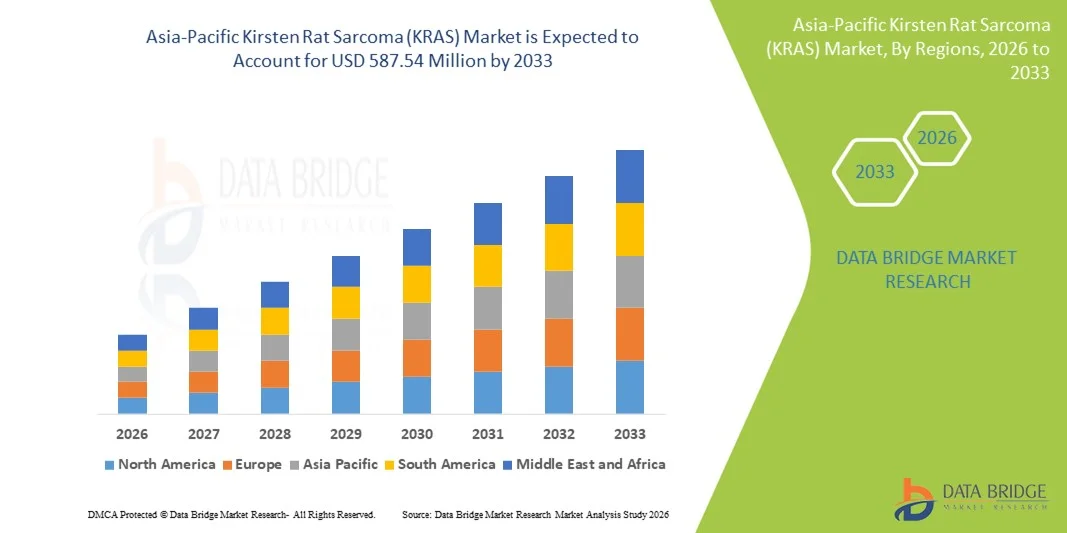

- アジア太平洋地域のキルステンラット肉腫(KRAS)市場規模は2025年に2億6,625万米ドルと評価され、予測期間中に10.40%のCAGRで成長し、2033年には5億8,754万米ドル に達すると予想されています。

- キルステンラット肉腫(KRAS)市場の成長は、主に分子生物学、ゲノムシーケンシング技術、そして精密腫瘍学の急速な進歩によって牽引されており、これらの技術開発により、複数のがん種におけるKRAS変異の同定と特性評価が向上しています。これらの技術開発は、病院と研究現場の両方において、KRAS検査と標的治療が日常臨床診療に統合されることを加速させています。

- さらに、個別化がん治療への需要の高まり、非小細胞肺がん、大腸がん、膵臓がんなどのKRAS遺伝子変異がんの罹患率の増加、そして腫瘍治療薬開発への投資の増加により、KRAS標的療法は現代のがん治療の重要な要素として確立されつつあります。これらの要因が重なり合い、KRAS遺伝子を標的とした診断および治療の導入が大幅に加速し、持続的な市場成長を促進しています。

アジア太平洋地域におけるキルステンラット肉腫(KRAS)市場分析

- キルステンラット肉腫(KRAS)は、細胞の増殖と生存に関与する主要な細胞シグナル伝達経路の制御において極めて重要な役割を果たしており、KRAS変異は、非小細胞肺がん、大腸がん、膵臓がんなどのがんにおいて最も頻繁に同定される発がんドライバー遺伝子の一つです。その結果、KRASに焦点を当てた診断と標的治療は、臨床および研究のあらゆる場面で、プレシジョンオンコロジー(精密腫瘍学)に不可欠なものとなっています。

- KRAS標的療法の需要増加の主な要因は、世界的ながん罹患率の上昇、ゲノム検査の利用拡大、そして分子診断と腫瘍治療薬開発の急速な進歩です。変異特異的なKRAS阻害剤と併用療法の導入により、病院、専門がんセンター、研究機関における導入が加速しています。

- 中国は、大規模な癌患者人口、腫瘍学インフラの拡大、精密医療に対する強力な政府支援、三次病院や癌センターにおける分子診断技術の急速な導入に支えられ、2025年にはキルステンラット肉腫(KRAS)市場で約39.4%という最大の収益シェアを獲得して市場を席巻した。

- インドは、予測期間中、キルステンラット肉腫(KRAS)市場において最も急速な成長を遂げる地域になると予想されています。その要因としては、がん罹患率の上昇、医療費の増加、ゲノム検査へのアクセス改善、そして腫瘍学臨床試験への参加増加が挙げられます。病院ネットワークの拡大と、がん治療の強化を目指す政府の取り組みが、堅調な市場成長をさらに支えており、市場は2桁のCAGR(年平均成長率)を達成すると予測されています。

- KRAS関連がんは主に成人に影響を及ぼすため、成人セグメントは2025年には91.2%の市場シェアを占める。肺がん、大腸がん、膵臓がんは成人で発症率が高い。

レポートの範囲とキルステンラット肉腫(KRAS)市場セグメンテーション

|

属性 |

キルステンラット肉腫(KRAS)の主要市場洞察 |

|

対象セグメント |

|

|

対象国 |

アジア太平洋

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

Data Bridge Market Research がまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、患者の疫学、パイプライン分析、価格分析、規制の枠組みも含まれています。 |

アジア太平洋地域におけるキルステンラット肉腫(KRAS)市場動向

標的および変異特異的KRAS療法への注目の高まり

- キルステンラット肉腫(KRAS)市場における主要かつ加速的なトレンドは、変異特異的な標的治療への注目の高まりであり、特に非小細胞肺がん(NSCLC)、大腸がん、膵臓がんといったKRASを主因とするがんにおいて注目が高まっています。歴史的に「創薬不可能」と考えられてきたKRASですが、分子生物学と創薬設計の進歩により、実現可能な治療標的となっています。

- 例えば、2022年1月、アムジェンはKRAS G12C変異を有する非小細胞肺がん(NSCLC)に対するルマクラス(ソトラシブ)のFDA承認を取得し、KRAS変異に対する初の標的治療薬となりました。同様に、ミラティ・セラピューティクスのアダグラシブ(クラザティ)は2022年12月に規制当局の承認を取得し、KRAS標的薬開発の勢いを加速させています。

- 製薬会社は、G12C陽性患者以外にも治療の適応を広げるために、G12DやG13Dなどの追加の変異を標的とする次世代KRAS阻害剤への投資を増やしている。

- この傾向は、治療の持続性を改善し、耐性を克服するために、KRAS阻害剤と免疫療法および化学療法を組み合わせた臨床試験活動の増加によってさらに裏付けられています。

- コンパニオン診断と次世代シーケンシング(NGS)の進歩により、正確な患者層別化が可能になり、治療効果の向上と個別化された治療法の選択が保証される。

- 精密腫瘍学へのこの移行は、KRAS変異癌の治療パラダイムを根本的に再形成し、予測期間中に治療の範囲を大幅に拡大すると予想されます。

アジア太平洋地域におけるキルステンラット肉腫(KRAS)市場の動向

ドライバ

KRAS変異がんの負担増大と精密腫瘍学の拡大

- KRAS変異がん、特に肺がん、大腸がん、膵臓がんの世界的な罹患率の増加は、KRAS市場の成長を促進する重要な要因となっています。KRAS変異はヒトのがんの約25~30%に認められるため、腫瘍治療薬開発において重要な焦点となっています。

- 例えば、2023年6月、米国国立がん研究所(NCI)は、日常的な腫瘍診断におけるKRAS変異検査の役割の拡大を強調し、標的治療の決定と臨床試験への登録を導く上での重要性を強調した。

- 分子診断とバイオマーカー検査の採用増加により、KRAS変異の早期発見が可能になり、KRAS標的治療薬の需要が高まっている。

- さらに、バイオ医薬品企業による腫瘍学の研究開発への投資の増加と、画期的な癌治療に対する規制当局の好意的な支援により、薬剤の承認が加速している。

- KRAS変異プロファイリングとその臨床的意義に関する臨床医の認識の高まりが、市場拡大をさらに後押ししている。

- これらの要因が相まって、先進国と新興国の両方の医療システムにおいてKRAS市場の持続的な成長を促進しています。

抑制/挑戦

治療耐性、限られた変異カバー率、そして高額な治療費

- 近年の画期的な進歩にもかかわらず、治療抵抗性と変異カバー率の低さはKRAS市場における依然として大きな課題です。現在承認されている治療法は主にKRAS G12C変異を標的としており、これはKRAS誘導性癌のサブセットに過ぎません。

- 例えば、2023年にネイチャー・メディシンなどのジャーナルに掲載された臨床研究では、KRAS G12C阻害剤で治療された患者に獲得耐性メカニズムが出現し、長期的な治療効果が制限されることが報告されている。

- 標的腫瘍薬に関連する高額な治療費は、特に償還範囲が限られている低所得国や中所得国では、手頃な価格での治療の課題となっている。

- さらに、腫瘍の生物学と経路の重複が複雑なため、単剤療法の有効性が低下することが多く、全体的な治療コストを増加させる併用治療戦略が必要となる。

- 規制上のハードル、長期にわたる臨床開発期間、そして長期的な成果に関する不確実性は、急速な市場浸透をさらに制限している。

- 次世代阻害剤、併用療法、より広範な変異標的化を通じてこれらの課題に対処することは、KRAS市場の持続的な成長に不可欠となる。

アジア太平洋地域のキルステンラット肉腫(KRAS)市場展望

市場は、製品、がんの種類、年齢層、用途、エンドユーザー、流通チャネルに基づいてセグメント化されています。

- 製品別

製品に基づいて、キルステンラット肉腫(KRAS)市場は、試薬とキット、分析装置、および消耗品に分類されます。試薬とキットセグメントは、PCR、NGS、および液体生検技術におけるKRAS変異検出での広範な使用により、2025年には46.8%の収益シェアで市場を支配しました。これらの製品は、日常的な診断検査、コンパニオン診断、および治療法の選択に不可欠です。肺がん、結腸直腸がん、膵臓がんの検査量が多いことが、強い需要を支えています。頻繁なリピート購入は、収益創出をさらに強化します。規制当局の承認を受けたキットは、臨床的な信頼性と採用を高めます。診断ラボは、標準化されたワークフローのためにこれらのキットに大きく依存しています。世界的ながん発生率の増加は、利用を増加させます。精密腫瘍学プログラムの拡大は、需要を押し上げます。試薬とキットは複数のプラットフォームと互換性があり、柔軟性を高めます。償還サポートは、使用をさらに促進します。継続的な製品イノベーションが優位性を維持します。強力なメーカーの存在により、市場でのリーダーシップが強化されます。

分析装置セグメントは、自動化された分子診断システムの導入増加に牽引され、2026年から2033年にかけて14.9%という最も高いCAGRを達成すると予想されています。病院や検査室は、スループットと精度を向上させるために、高度な分析装置への投資を行っています。自動化は、手作業によるミスやターンアラウンドタイムを削減します。KRAS検査数の増加には、大容量の機器が必要です。マルチプレックス化やAI統合などの技術革新が成長を支えています。世界的な分子診断インフラの拡大は、需要を促進しています。腫瘍学センターは、効率性を高めるために統合プラットフォームを好みます。検査室自動化のトレンドの高まりは、導入を加速させています。新興市場は診断機器に多額の投資を行っています。分析装置とキットメーカー間の戦略的提携が普及を後押ししています。政府資金の増加は、成長をさらに加速させます。これらの要因が相まって、急速な拡大を促進しています。

- がんの種類別

がんの種類に基づいて、KRAS市場は、肺がん、大腸がん、膵臓がん、乳がん、前立腺がん、子宮頸がん、皮膚がん、腎臓がん、血液がん、その他に分類されています。肺がんセグメントは、非小細胞肺がん(NSCLC)におけるKRAS変異の有病率が高いため、2025年には38.5%の収益シェアで市場を支配しました。肺がんの診断では、現在、ルーチンの分子検査が標準となっています。KRAS検査は、治療選択、予後評価、および治療モニタリングの指針となります。NSCLCの患者数が多いことが、需要を大きく押し上げています。FDA承認およびCEマークのKRAS標的療法は、検査頻度を高めます。強力な臨床ガイドラインが、広範な採用をサポートしています。診断検査室は、肺がんKRASパネルを優先します。保険償還の対象範囲が、検査の普及をさらに促進します。喫煙関連のがん発症率の上昇が、量を支えています。製薬会社がNSCLC治療薬パイプラインに注力していることで、コンパニオン診断の需要が高まっています。高度なNGSおよびPCRベースのパネルは検出精度を向上させています。確立された腫瘍学ワークフローと検査インフラは、優位性を強化しています。これらの要因が相まって、このセグメントのリーディングポジションを確固たるものにしています。

膵臓がんセグメントは、膵臓腫瘍におけるKRAS変異の発生率が非常に高いことに牽引され、2026年から2033年にかけて16.7%という最も高いCAGRで成長すると予想されています。ほぼすべての膵臓がんにKRAS変化が見られるため、検査が不可欠です。早期診断の重要性が高まるにつれて、導入が加速します。KRAS変異を標的とした臨床試験の拡大が需要を促進します。プレシジョンオンコロジーイニシアチブでは、膵臓がんの分子プロファイリングが優先されます。液体生検および組織生検技術の向上により、アクセス性が向上します。研究資金の増加がKRAS分子診断を支援しています。臨床医の間でKRAS検査に関する認識が高まっています。生存転帰を改善するための取り組みは、早期検査を奨励しています。三次がんセンターおよび腫瘍学ネットワークの拡大が、導入を後押ししています。製薬会社と診断会社の戦略的提携により、市場浸透が加速しています。

- 年齢別

年齢層に基づいて、市場は成人と小児に分類されます。KRAS関連がんは主に成人に影響を及ぼすため、成人セグメントは2025年に91.2%の市場シェアで優位を占めます。肺がん、大腸がん、膵臓がんは成人で発症率が高いです。KRAS検査は成人の腫瘍学ケアに統合されています。医療施設へのアクセス向上が優位性を支えています。承認されているKRAS標的療法のほとんどは成人を対象としています。スクリーニング率の向上も大きく貢献しています。確立された治療経路が採用を促進しています。診断ラボは主に成人の検体に焦点を当てています。臨床試験への登録は主に成人ベースです。償還方針は成人腫瘍学診断に有利です。強い疾病負担が需要を支えています。長年にわたる臨床ガイドラインがリーダーシップを強化しています。

小児科セグメントは、小児腫瘍学におけるゲノム研究の増加に牽引され、2026年から2033年にかけて12.3%という最も高いCAGRで成長すると予想されています。KRAS遺伝子を主成分とする希少小児悪性腫瘍が注目を集めています。シーケンシング技術の進歩は早期発見を支援します。小児がん研究への投資増加は成長を加速させます。分子診断へのアクセス向上は、普及を促進します。遺伝子プロファイリングへの重点的な取り組みは、事業拡大を後押しします。学術研究機関は重要な役割を果たします。小児を標的とした治療法の開発は需要を刺激します。政府の資金援助はイノベーションを支援します。小児腫瘍センターの拡張は検査を促進します。臨床医の意識の高まりは、普及を促進します。これらの要因が着実な成長に貢献しています。

- アプリケーション別

アプリケーションに基づいて、市場は疾患診断、予測、創薬・開発、治療アプローチ・予後、分子診断の開発、研究開発、個別化医療、その他に分類されています。疾患診断セグメントは、がん診断と治療計画のためのKRAS変異検査の広範な採用により、2025年には41.6%の収益シェアで市場を支配しました。検査頻度の高さは、病院や診断検査室全体で強い需要を促進しています。KRASプロファイリングは、患者の層別化と治療モニタリングに不可欠です。コンパニオン診断は、標的治療の選択をサポートします。臨床ガイドラインでは、肺がん、結腸直腸がん、膵臓がんの定期的なKRAS検査が推奨されています。これらのがんの発生率の増加は、検査量を支えています。標準化された検査室のワークフローは、採用と効率を改善します。腫瘍学のケアパスウェイへの統合は、使用を強化します。先進地域での償還サポートは、市場浸透を強化します。技術の進歩は、診断精度を高めます。設備の整ったセンターでの急速な導入がリーダーシップを維持しています。これらの要因が相まって、このセグメントの優位性が確固たるものになっています。

個別化医療分野は、プレシジョン・オンコロジー(精密腫瘍学)アプローチの拡大に牽引され、2026年から2033年にかけて18.9%という最も高いCAGRで成長すると予測されています。KRAS変異プロファイリングは、個別化された治療戦略と治療法の最適化を可能にします。標的療法の採用増加が成長を後押しします。バイオマーカー主導型治療への製薬およびバイオテクノロジー企業の投資が、この分野の拡大を支えています。コンパニオン診断は、患者固有の治療法の決定に不可欠です。世界的なゲノム検査プログラムの増加が続いています。腫瘍学センターは、個別化ケアモデルへの移行を進めています。プレシジョン・メディシンに対する患者の意識は高まっています。AIを活用した分析は、治療計画の強化に役立ちます。KRAS阻害剤の規制当局による承認は、採用を加速させています。臨床試験では、分子層別化の必要性が高まっています。これらの要因が相まって、個別化医療分野の急速な成長を促進しています。

- エンドユーザー別

エンドユーザーに基づいて、市場は診断ラボ、病院、製薬およびバイオテクノロジー企業、腫瘍学専門クリニック、学術機関およびがん研究機関、およびその他のカテゴリに分類されます。診断ラボは、高い検査量と集中型の検査能力に支えられ、2025年には44.3%の収益シェアで優位に立つでしょう。高度な分子インフラストラクチャにより、大規模な検査が可能になります。ラボは主要なKRAS検査ハブとして機能します。費用対効果の高い検査モデルは病院を魅了します。NGSの採用率の高さが優位性を支えています。効率的な物流と報告システムがパフォーマンスを向上させます。液体生検検査の需要が検査量を押し上げます。償還の調整はラボベースのサービスに有利に働きます。契約検査サービスが範囲を拡大します。継続的な技術アップグレードがリーダーシップを強化します。増大するがん負担が優位性を維持します。強力なパートナーシップが市場での地位を強化します。

製薬・バイオテクノロジー企業は、KRAS系医薬品開発パイプラインの拡大に牽引され、2026年から2033年にかけて17.5%という最も高いCAGR(年平均成長率)を達成すると予想されています。コンパニオン診断薬の開発が需要を押し上げ、臨床試験の増加に伴い、広範なバイオマーカー試験が求められています。研究開発投資の増加が成長を加速させています。精密医療戦略はKRAS検査への依存を高めています。戦略的提携は採用を促進します。バイオマーカー検証を重視する規制当局の姿勢は、事業拡大を後押ししています。腫瘍学のパイプラインの拡大は需要を支えています。バイオテクノロジーの革新はアッセイ開発を促進しています。臨床試験の世界的な拡大は普及を後押ししています。資金調達の増加は成長を加速させています。これらの要因が急速なCAGRを促進しています。

- 流通チャネル別

流通チャネルに基づいて、市場は直接入札、小売販売、サードパーティ販売業者に分類されます。病院、大規模診断研究所、政府系医療機関が主に大量購入契約を通じてKRAS検査製品を調達しているため、直接入札セグメントは2025年に49.7%の収益シェアで市場を支配しました。直接入札は、コスト効率、標準化された製品品質、長期的な供給安定性を保証します。公的医療システムは、大規模な診断需要を管理するために、入札ベースの調達モデルに大きく依存しています。大規模な病院ネットワークは、運用コストを削減するために集中購入を好みます。直接調達により、規制遵守と文書管理が容易になります。メーカーは、予測可能な需要と長期契約の恩恵を受けます。大量調達は、安定した収益創出をサポートします。北米やヨーロッパなどの先進地域では、入札システムに大きく依存しています。強力なサプライヤーとバイヤーの関係が、優位性をさらに強化します。入札ベースの調達は、新しい診断技術の迅速な導入もサポートします。これらの要因が相まって、直接入札セグメントのリーダーシップを支えています。

サードパーティディストリビューターセグメントは、新興市場およびサービスが行き届いていない市場でのKRAS診断へのアクセス拡大に牽引され、2026年から2033年にかけて15.4%という最速のCAGRを達成すると予想されています。ディストリビューターは、地域への浸透と製品の入手可能性を向上させる上で重要な役割を果たします。小規模な研究所や個人クリニックは、タイムリーな供給をディストリビューターに依存しています。アジア太平洋地域とラテンアメリカにおける診断インフラの急速な成長が需要を加速させています。ディストリビューターが提供する柔軟な価格モデルは、コストに敏感なバイヤーを引き付けます。ディストリビューターネットワークは、効率的な物流と在庫管理を可能にします。コールドチェーンと輸送インフラの改善は、信頼性を高めます。民間医療施設の成長は拡張を支えています。メーカーとの戦略的パートナーシップは市場へのリーチを強化します。ディストリビューターは、地域の規制枠組みへの対応を支援します。診断の分散化の増加は、成長をさらに押し上げます。これらの要因は、セグメントの強力なCAGRに貢献しています。

アジア太平洋地域におけるキルステンラット肉腫(KRAS)市場の地域分析

- アジア太平洋地域のキルステンラット肉腫(KRAS)市場は、がんの罹患率の上昇、医療費の増加、中国やインドなどの新興国における精密医療の急速な導入により、 2026年から2033年 の予測期間中に最も速いCAGRで成長する見込みです。

- この地域では、政府の好ましい取り組みとがん治療インフラの拡大に支えられ、分子診断、標的治療、腫瘍学研究において大きな進歩が見られています。

- さらに、早期癌診断に関する意識の高まりとKRAS変異検査の利用可能性の向上が、アジア太平洋地域全体で市場の力強い拡大に貢献しています。

中国におけるキルステンラット肉腫(KRAS)市場の洞察:

中国のキルステンラット肉腫(KRAS)市場は、大規模ながん患者人口、腫瘍学インフラの拡大、そして精密医療イニシアチブに対する政府の強力な支援に支えられ、 2025年には約39.4%という最大の収益シェアを占め、キルステンラット肉腫(KRAS)市場を席巻するでしょう。中国では、三次医療機関や専門がんセンターにおいて分子診断技術の導入が急速に進み、より広範なKRAS変異検査と標的治療計画が可能になっています。さらに、強力な国内バイオテクノロジー企業の存在、臨床研究活動の増加、そして好ましい規制改革により、中国の地域KRAS市場におけるリーダーシップはさらに強化されています。

インドにおけるキルステンラット肉腫(KRAS)市場に関する洞察

インドにおけるキルステンラット肉腫(KRAS)市場は、がん罹患率の上昇、医療費の増加、ゲノム検査および分子検査へのアクセス向上を背景に、予測期間中、キルステンラット肉腫(KRAS)市場の中で最も急速に成長すると予想されています。腫瘍学臨床試験への参加増加、病院ネットワークの拡大、高度な診断プラットフォームの導入が市場の成長を支えています。さらに、がん治療インフラの強化と早期診断の促進を目的とした政府の取り組みにより、予測期間中、インドのKRAS市場は2桁のCAGRで力強い成長を遂げると予想されます。

アジア太平洋地域におけるキルステンラット肉腫(KRAS)市場シェア

キルステンラット肉腫 (KRAS) 業界は、主に、次のような定評のある企業によって主導されています。

• アムジェン社(米国)

• メルク社(米国)

• ブリストル・マイヤーズ スクイブ社(米国)

• ノバルティス社(スイス) •

ジョンソン・エンド・ジョンソン社(米国)

• アッヴィ社(米国)

• イーライリリー社(米国)

• ベーリンガーインゲルハイム社(ドイツ)

• レボリューション・メディシンズ社(米国)

• ミラティ・セラピューティクス社(米国)

• ファイザー社(米国)

• ロシュ・ホールディング社(スイス)

• アストラゼネカ社(英国)

• 武田薬品工業株式会社(日本) •

バイエル社(ドイツ) •

ベイジーン社(中国) •

恒瑞医薬社(中国)

• 斉魯製薬社(中国)

• ジェネトロン・ヘルス社(中国)

• イルミナ社(米国)

アジア太平洋地域におけるキルステンラット肉腫(KRAS)市場の最新動向

- 2021年5月、アムジェン社は、KRAS G12C変異を有する局所進行性または転移性非小細胞肺がん(NSCLC)患者を対象とした初の分子標的治療薬であるLUMAKRAS™(ソトラシブ)のFDA承認を発表しました。この画期的な承認は、薬剤がKRAS変異を標的とした初めての成功例であり、数十年にわたりKRASが「創薬不可能」と考えられてきたことを踏まえ、高精度腫瘍学における画期的な進歩となりました。

- 2022年12月、ミラティ・セラピューティクスのKRAS阻害剤KRAZATI™(アダグラシブ)は、以前に治療を受けたKRAS G12C変異NSCLCの成人患者を対象に米国FDAから迅速承認を取得し、この変異に対する限られた治療選択肢を拡大しました。

- 2024年1月、欧州医薬品庁(EMA)は、KRAS G12C変異を有するNSCLCの治療薬としてアダグラシブ(クラザティ)の販売承認を付与し、欧州連合全域の患者が利用できるようにすることで、世界的なKRAS標的療法におけるその役割をさらに確立しました。

- 2024年8月、イノベント・バイオロジクスとジェンフリート・セラピューティクスは、中国において、既治療の進行性非小細胞肺癌(KRAS G12C変異を有する)に対するフルゼラシブ(IBI351、商品名:デュパート)のNMPA承認を取得したと発表しました。これは、中国で承認された初の国産KRAS G12C阻害剤となり、地域の治療選択肢を拡大しました。

- 2025年5月、ヤコビオファーマのグレシラシブ(JAB-21822; Airuikai)が中国でKRAS G12C変異NSCLCに対するNMPA承認を取得し、KRAS阻害剤の中国における武器庫をさらに強化し、アジア太平洋市場での急速な採用を示唆しました。

- 2025年1月、米国FDAは、既治療のKRAS G12C変異を有する転移性大腸がん(CRC)に対するパニツムマブとの併用でソトラシブ(ルマクラス)を承認しました。これは、肺がん以外のKRAS標的療法の規制拡大の先駆けの一つとなりました。

- 2025年5月、ベラステム・オンコロジーは、KRAS変異再発性低悪性度漿液性卵巣癌(LGSOC)の成人患者を対象としたAVMAPKI + FAKZYNJA併用療法の米国FDA承認を発表しました。これは、KRAS市場においてNSCLCとCRCを超えた新たな適応症となります。

- 2025年9月、イーライリリーは、米国FDAがPD-L1発現の高い進行性NSCLCの第一選択治療薬として、治験中のKRAS G12C阻害剤オロモラシブ(ペンブロリズマブとの併用)に画期的治療薬の指定を与えたことを発表し、進化する併用戦略を強調した。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。