アジア太平洋地域のIgG4関連疾患市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

475.99 Billion

USD

661.51 Billion

2025

2033

USD

475.99 Billion

USD

661.51 Billion

2025

2033

| 2026 –2033 | |

| USD 475.99 Billion | |

| USD 661.51 Billion | |

| % | |

|

アジア太平洋地域のIgG4関連疾患市場セグメンテーション:疾患タイプ別(1型(IgG4関連)自己免疫性膵炎(AIP)、後腹膜線維症、IgG4関連尿細管間質性腎炎(TIN)、IgG4関連硬化性胆管炎、IgG4関連涙腺炎および唾液腺炎、IgG4関連硬膜炎、IgG4関連甲状腺疾患、血清IgG4濃度など)、タイプ別(診断および治療)、投与経路別(非経口、経口など)、エンドユーザー別(病院、専門クリニックなど)、流通チャネル別(病院薬局、小売薬局、オンライン薬局など) - 2033年までの業界動向および予測

アジア太平洋地域のIgG4関連疾患市場規模

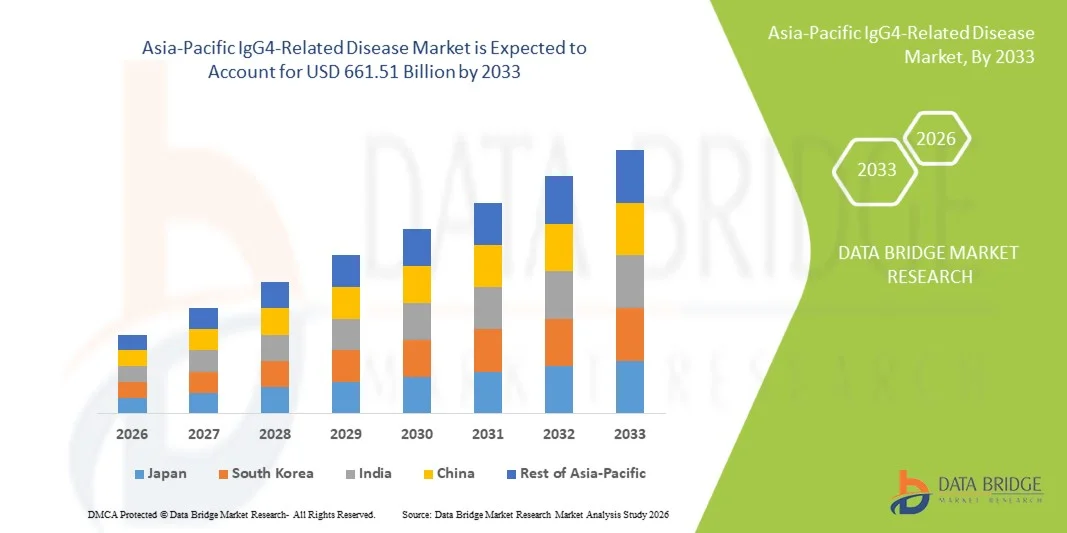

- アジア太平洋地域のIgG4関連疾患市場規模は2025年に4,759億9,000万米ドルと評価され、予測期間中に4.20%のCAGRで成長し、2033年には6,615億1,000万米ドル に達すると予想されています 。

- 市場の成長は、主に自己免疫疾患および炎症性疾患の罹患率の増加と診断の改善、IgG4関連疾患(IgG4-RD)に関する医療従事者の意識の高まりによって促進され、病院や専門クリニック全体での検出率の向上と治療の採用拡大につながっています。

- さらに、免疫抑制療法、生物学的製剤、標的治療アプローチに焦点を当てた研究活動の拡大により、臨床転帰が向上し、治療パイプラインが強化されています。これらの要因が相乗的に作用し、IgG4関連疾患治療ソリューションの普及が加速し、業界の成長を大きく後押ししています。

アジア太平洋地域のIgG4関連疾患市場分析

- IgG4関連疾患は、複数の臓器に影響を及ぼす慢性の免疫介在性線維性炎症性疾患であり、診断基準の改善、医師の認識の高まり、三次医療現場における高度な画像診断および組織病理学的検査の利用可能性の拡大により、臨床的注目を集めています。

- IgG4関連疾患治療の需要増加は、主に自己免疫疾患の有病率の増加、コルチコステロイドおよび免疫抑制療法の採用の増加、再発率および長期的な臓器障害の軽減を目的とした標的生物学的製剤の継続的な研究によって推進されている。

- 中国は、医療インフラへの政府の強力な投資、専門病院および三次病院の拡張、高度な診断サービスへのアクセスの改善、国家医療イニシアチブによる希少疾患および免疫介在性疾患の管理への重点化に支えられ、2025年には約38.5%という最大の収益シェアでアジア太平洋IgG4関連疾患市場を支配しました。

- インドは、民間医療施設の急速な成長、医療ツーリズムの増加、高度な免疫診断の採用の増加、まれな自己免疫疾患に対する専門的な治療の利用可能性の増加により、予測期間中にアジア太平洋IgG4関連疾患市場で最も急速に成長する国になると予想されています。

- 重症または多臓器IgG4-RDの治療における静脈内コルチコステロイド、免疫グロブリン、生物学的療法の広範な使用により、非経口セグメントが2025年に62.1%の最大の収益シェアを占めました。

レポートの範囲とアジア太平洋地域のIgG4関連疾患市場のセグメンテーション

|

属性 |

IgG4関連疾患の主要市場洞察 |

|

対象セグメント |

|

|

対象国 |

アジア太平洋

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

Data Bridge Market Research がまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、患者の疫学、パイプライン分析、価格分析、規制の枠組みも含まれています。 |

アジア太平洋地域のIgG4関連疾患市場動向

「早期診断と標的治療への重点強化」

- IgG4関連疾患の早期発見と的確な管理の重要性が高まっています。診断の遅れは、罹患した患者に永続的な臓器障害をもたらす可能性があるためです。膵臓、腎臓、唾液腺、肺などの臓器における合併症を予防するには、早期診断が不可欠です。

- 例えば、2024年に日本の三次医療機関では、画像検査と血清学的スクリーニングを組み合わせたプログラムを実施し、IgG4関連疾患の早期発見が35%増加し、タイムリーな治療開始と患者転帰の改善が可能になりました。

- 高解像度画像、血清IgG4検査、組織生検などの高度な診断技術は、特に専門医療センターにおいて世界中でますます導入されつつあります。

- 市場では、ステロイドを節約した免疫抑制剤やリツキシマブのようなモノクローナル抗体などの標的療法への移行も見られており、これらの治療法は、長期のステロイド曝露を最小限に抑えながら正確な疾患管理を可能にする。

- リウマチ専門医、消化器専門医、腎臓専門医、病理専門医を含む多分野にわたるアプローチが一般的になり、包括的な患者管理が確保され、再発リスクが軽減されています。

アジア太平洋地域のIgG4関連疾患市場の動向

ドライバ

「罹患率の上昇と認知度の高まり」

- 市場は、IgG4関連疾患の世界的な罹患率の増加と、その症状や合併症に関する医療従事者や患者の意識の高まりによって牽引されています。

- 例えば、2023年に米国のメイヨークリニックはIgG4関連疾患に関する医師の啓発キャンペーンを開始し、専門治療センターへの紹介が28%増加しました。これは、教育と啓発が診断と市場の成長に直接的な影響を与えることを示しています。

- 専門的な免疫学クリニック、高度な画像診断、病理学研究室などの医療インフラへの投資は、適切な診断と継続的なモニタリングへのアクセスを改善している。

- 自己免疫疾患や炎症性疾患の罹患率の増加と世界的な人口の高齢化により、効果的な管理戦略の必要性が高まっています。

- 継続的な臨床医研修プログラムと専門家ワークショップは、誤診を減らし、治療までの時間を短縮し、標準化された治療アプローチを促進するのに役立っています。

抑制/挑戦

「治療費の高騰とアクセスの制限」

- 先進的な治療法や生物学的治療の高コストは依然として市場にとって大きな制約となっており、発展途上国と一部の先進国の両方で効果的な治療オプションへのアクセスが制限されている。

- 例えば、2022年にインドで行われた研究では、IgG4関連疾患と診断された患者のうち、高額な費用と専門治療センターの数が限られているため、生物学的療法を受けられるのは40%未満であることが明らかになった。

- 病気が再発する性質のため、長期の治療が必要になることが多く、患者の経済的および物流上の負担が増す。

- 特定の地域では臨床医の専門知識が限られているため、診断の遅れや治療結果が最適でないことがあり、市場の成長をさらに抑制しています。

- 複雑な治療計画と免疫抑制剤の副作用は患者の服薬遵守に影響を与える可能性があり、また、専門センターへの通院は地方や準都市部の患者にとっては困難な場合があります。

- 新興市場における持続的な成長には、コスト削減、保険適用範囲の拡大、先進治療の利用可能性の向上に向けた取り組みが重要となる。

アジア太平洋地域のIgG4関連疾患市場の範囲

市場は、疾患の種類、タイプ、投与経路、エンドユーザー、流通チャネルに基づいてセグメント化されています。

• 病気の種類別

アジア太平洋地域のIgG4関連疾患市場は、疾患タイプ別に、1型(IgG4関連)自己免疫性膵炎(AIP)、後腹膜線維症、IgG4関連尿細管間質性腎炎(TIN)、IgG4関連硬化性胆管炎、IgG4関連涙腺炎および唾液腺炎、IgG4関連硬膜炎、IgG4関連甲状腺疾患、血清IgG4濃度、およびその他に分類されています。1型自己免疫性膵炎(AIP)セグメントは、IgG4-RD患者における高い有病率と確立された臨床的認知により、2025年には約39.5%という最大の収益シェアを占め、市場を支配しました。このセグメントは、医師の広範な認知、定期的な診断スクリーニング、および確立された治療プロトコルの恩恵を受けています。 AIP症例では、高度な画像診断、血清学的検査、コルチコステロイド療法が必要となることが多く、これらが治療件数と治療導入の促進要因となっています。病院や専門クリニックではこれらの患者を頻繁に管理しており、収益面での優位性をさらに支えています。早期診断と疾患認知度の向上は持続的な成長に貢献しています。臨床ガイドラインとエビデンスに基づく治療法は、治療への信頼を高めています。北米、欧州、そしてアジアの一部地域におけるこのセグメントの確固たるプレゼンスは、市場シェアを拡大させています。バイオマーカーと画像診断法に関する継続的な研究は、その主導的地位を維持しています。

IgG4関連尿細管間質性腎炎(TIN)セグメントは、IgG4-RDにおける腎関与の認識の高まりと診断技術の進歩により、2026年から2033年にかけて9.2%という最も高いCAGRを達成すると予測されています。このセグメントは、血清学的検査、生検技術の向上、および全身性疾患における腎症状の認識の高まりから恩恵を受けています。腎臓内科センターの拡大と一般開業医からの紹介パターンの増加により、導入が加速しています。早期発見と効果的な治療は患者の転帰を改善し、導入をさらに促進します。画像診断および臨床検査における技術の進歩は診断を強化します。医療インフラが成長している新興市場では、TIN症例の診断と管理が増加しています。腎臓専門医と免疫専門医向けのトレーニングプログラムも貢献しています。これらの要因が相まって、TINは最も急速に成長している疾患セグメントとなっています。

• タイプ別

タイプ別では、市場は診断と治療に分類されます。治療セグメントは市場を支配し、2025年には約58.3%の収益シェアを占めました。これは、疾患管理におけるコルチコステロイド、免疫抑制剤、生物学的療法への依存度が高いためです。病院や専門クリニックでは、特に重度または多臓器不全の症例において、治療レジメンを広く採用しています。確立された臨床ガイドラインは、臓器損傷を防ぐために迅速な治療を推奨しており、安定した収益創出を支えています。このセグメントは、生物学的製剤と標的療法における継続的なイノベーションの恩恵を受けています。特に北米とヨーロッパの医療費支出が高い先進地域での採用が、優位性を強化しています。医師の深い理解と堅牢な償還枠組みが継続的な成長を支えています。多臓器IgG4-RD症例の有病率の増加は、持続的な需要に貢献しています。治療効果と患者転帰の改善は、セグメントのリーダーシップをさらに維持します。

診断分野は、血清IgG4検査、画像診断法、生検に基づく診断の利用増加に牽引され、2026年から2033年にかけて8.6%という最も高いCAGRを達成すると予想されています。臨床医の意識の高まりと高度な診断ツールの利用可能性の向上が、普及を加速させています。早期診断はタイムリーな治療を可能にし、合併症や入院費用を削減します。専門クリニックや三次医療センターの拡大も、普及を後押ししています。より感度の高い検査法などの技術革新も、成長をさらに後押しします。診断インフラに投資する新興市場は、急速な成長が見込まれます。早期疾患発見を促進する政府の取り組みも、普及を後押ししています。これらの要因が相まって、診断分野は最も急速に成長する分野となっています。

• 投与経路

投与経路に基づき、市場は非経口、経口、その他に分類されます。重症または多臓器IgG4-RDの治療において、静脈内コルチコステロイド、免疫グロブリン、および生物学的療法が広く使用されているため、非経口セグメントが2025年には62.1%という最大の収益シェアを占め、市場を支配しています。病院や専門クリニックは、迅速な効果と投与量の制御のために非経口投与を好みます。確立された治療ガイドラインは、急性増悪に対してIV療法を推奨しており、収益創出を支えています。医師の精通、予測可能な薬物動態、および信頼性の高い患者の反応が優位性を維持しています。病院のインフラが輸液療法をサポートしている北米とヨーロッパでは、導入が最も進んでいます。非経口投与は、即時の介入、多臓器不全、または難治性疾患が必要な場合に好まれます。アクセシビリティ、安全性モニタリング、および標準化されたプロトコルが市場リーダーシップを強化します。高度なIV療法の強力なパイプラインが継続的な成長を支えています。

経口セグメントは、利便性、患者のコンプライアンス、そして長期管理のニーズに牽引され、2026年から2033年にかけて7.8%という最も高いCAGR(年平均成長率)を達成すると予測されています。経口コルチコステロイドと免疫抑制薬は、維持療法としてますます利用されています。この成長は、外来診療の普及と疾患認知度の高まりに支えられています。バイオアベイラビリティを高め、副作用を軽減する経口製剤の進歩も、この普及に貢献しています。専門クリニックの拡大と遠隔医療によるフォローアップも、成長をさらに加速させています。新興市場では、費用対効果とアクセスのしやすさから、経口療法の普及が急速に進んでいます。これらの要因が相まって、経口投与は最も急速に成長しているセグメントとなっています。

• エンドユーザー別

エンドユーザーに基づいて、市場は病院、専門クリニック、その他に分類されます。病院セグメントは、患者数が多いこと、学際的なケアが利用可能であること、自己免疫疾患や全身性疾患の専門部門があることから、2025年には約54.7%の収益シェアを占め、市場を支配しています。病院は、高度な診断と治療を必要とする複雑な多臓器IgG4-RD症例を管理しています。設備の整った施設、専門医へのアクセス、そして償還サポートが、このセグメントの優位性を強化しています。病院はまた、臨床試験、研究イニシアチブ、そして高度な治療法の採用を促進します。北米とヨーロッパは、強力な医療インフラと意識の高さから、依然として最大の市場です。病院は紹介センターとして機能し、手術件数をさらに増加させています。専門ケアユニットへの投資の増加が、このセグメントのリーダーシップを維持しています。

専門クリニックセグメントは、免疫専門医、消化器専門医、腎臓専門医の間でIgG4-RDへの認知度が高まっていることを背景に、2026年から2033年にかけて8.9%という最も高いCAGRを達成すると予想されています。専門クリニックは、高度な診断・治療の提供を拡大しています。集中的なケア、外来管理、個別化治療に対する患者の嗜好の高まりが、これらの導入を後押ししています。臨床インフラへの投資の増加と、新興市場における民間医療の普及率の上昇が、成長をさらに加速させています。専門クリニックが早期発見と疾患モニタリングに重点を置いていることも、導入の加速に貢献しています。

• 流通チャネル別

流通チャネルに基づいて、市場は病院薬局、小売薬局、オンライン薬局、その他に分類されます。病院薬局セグメントは、病院がコルチコステロイド、生物製剤、免疫抑制剤を治療中の患者に直接投与するため、2025年には56.2%という最大の収益シェアを占め、市場を支配しています。強力な病院調達体制、信頼性の高いサプライチェーン、そして製薬会社との確立された関係が、この市場シェア拡大に貢献しています。病院薬局は、専門的な投薬、静脈内投与、入院治療をサポートしています。医療インフラと保険償還制度のおかげで、北米とヨーロッパでの導入が最も進んでいます。高度な生物製剤と併用療法プロトコルの利用可能性も、この市場におけるリーダーシップを強化しています。

オンライン薬局セグメントは、eコマースの普及拡大、患者の自宅配送への嗜好、そして遠隔医療相談の増加傾向に牽引され、2026年から2033年にかけて10.1%という最も高いCAGRを達成すると予想されています。オンライン薬局は、慢性IgG4-RD患者にとって経口薬や維持療法への簡便なアクセスを可能にします。デジタルヘルスケアプラットフォームの拡大、物流の改善、そして患者の認知度向上も、オンライン薬局の普及を後押ししています。費用対効果、遠隔地へのアクセスの良さ、そして自宅配送サービスも成長に貢献しています。インターネット普及率の上昇が進む新興市場では、オンライン薬局チャネルが急速に普及すると予想されます。

アジア太平洋地域のIgG4関連疾患市場地域分析

- アジア太平洋地域のIgG4関連疾患市場は、医療費の増加、希少自己免疫疾患に対する意識の高まり、地域全体にわたる高度な医療インフラの拡大により、着実に成長しています。

- 市場は主に中国とインドに集中しており、病院や専門クリニックが高度な診断・治療プロトコルの導入を主導しています。生物学的製剤、免疫抑制療法、特殊な診断ツールの利用可能性の向上は、疾患の正確な検出と管理を支援します。

- 医療の質向上に向けた政府の取り組み、三次医療機関および専門病院の拡充、そして患者の意識向上は、IgG4-RDの高度な治療の導入を促進する重要な要因です。官民連携、医療研究への投資、そして医療ツーリズムの拡大も市場の成長に貢献しています。高度な免疫学研究室や多科治療センターの導入は医療へのアクセスを向上させ、保険償還範囲の拡大は需要をさらに押し上げます。

中国・アジア太平洋地域のIgG4関連疾患市場に関する洞察

アジア太平洋地域のIgG4関連疾患市場は、中国が2025年に約38.5%という最大の収益シェアを占め、市場をリードする見通しです。この市場リーダーシップは、医療インフラへの政府の積極的な投資、専門病院および三次医療機関の拡充、高度な診断へのアクセス向上、そして希少疾患および免疫介在性疾患の管理に向けた国家的な取り組みによって支えられています。病院や専門クリニックでは、複雑なIgG4関連疾患の治療に最先端の免疫学研究所、生物製剤、標的療法を導入するケースが増えています。自己免疫疾患の発症率の上昇、患者の意識の高まり、そして熟練した医療専門家の存在が市場の需要を牽引しています。公立・私立病院は、多職種連携のケアチームとエビデンスに基づく治療プロトコルに投資しており、中国の優位性をさらに強化しています。

インド・アジア太平洋地域のIgG4関連疾患市場に関する洞察

インドは、予測期間中、アジア太平洋地域のIgG4関連疾患市場において最も急速に成長する国になると予想されています。その成長の原動力となっているのは、民間医療施設の急速な拡大、医療ツーリズムの増加、高度な免疫診断の導入、そして希少自己免疫疾患に対する専門治療の利用可能性の拡大です。民間病院や専門クリニックは、最先端の診断ツール、生物学的製剤、免疫抑制療法に積極的に投資しており、IgG4関連疾患の早期発見と効果的な管理を可能にしています。インドは医療の近代化に注力しており、政府の海外患者誘致への取り組みも相まって、市場への導入を加速させています。臨床医と患者の意識の高まり、高所得層の増加、そして医療インフラの改善が、新しい治療法の急速な普及を後押ししています。

アジア太平洋地域のIgG4関連疾患市場シェア

IgG4関連疾患業界は、主に、以下を含む定評のある企業によって主導されています。

- 武田薬品工業株式会社(日本)

- GSK(英国)

- ロシュ(スイス)

- ファイザー(米国)

- ブリストル・マイヤーズ スクイブ(米国)

- サノフィ(フランス)

- アストラゼネカ(英国)

- イーライリリー・アンド・カンパニー(米国)

- ノバルティス(スイス)

- ジョンソン・エンド・ジョンソン(米国)

- アッヴィ(米国)

- ベーリンガーインゲルハイム(ドイツ)

- セルジーン(BMS子会社)(米国)

- アムジェン(米国)

- リジェネロン・ファーマシューティカルズ(米国)

- マリンクロット・ファーマシューティカルズ(アイルランド/米国)

- ホライゾン・セラピューティクス(米国)

- ソビ(スウェーデン)

- 田辺三菱製薬(日本)

- イプセン(フランス)

アジア太平洋地域のIgG4関連疾患市場の最新動向

- 2024年6月、アムジェン社は、免疫グロブリンG4関連疾患(IgG4-RD)の治療薬としてUPLIZNA(イネビリズマブ-cdon)を評価する第3相MITIGATE試験の良好なトップライン結果を発表しました。プラセボと比較して疾患の再燃が87%減少し、すべての主要評価項目と主要な副次評価項目を達成しました。これは、この疾患に対する最初の標的治療を確立するための重要な臨床マイルストーンです。

- 2025年2月、米国食品医薬品局は、IgG4関連疾患に対する優先審査の対象としてアムジェンのUPLIZNA(イネビリズマブ-cdon)の承認申請を受理し、ステロイド以外の治療選択肢が限られている疾患に対する歴史的な承認に向けて前進した。

- 2025年4月、米国FDAはUPLIZNA(イネビリズマブ)を、免疫グロブリンG4関連疾患(IgG4-RD)の成人患者を対象とした、FDA承認の初かつ唯一の治療薬として承認しました。画期的治療薬指定を受け、ステロイドを節約し、炎症を軽減し、疾患の根本的なメカニズムに直接作用する治療オプションを提供しています。

- 2025年8月、欧州医薬品庁は、IgG4関連疾患の治療薬としてサノフィの治験中のBTK阻害剤リルザブルチニブに希少疾病用医薬品の指定を与え、この疾患の希少性を認め、新しい治療法の開発経路の加速化を支援した。

- 2025年3月、ハンソー製薬はXINYUE(イネビリズマブ)のIgG4関連疾患に対する2番目の生物学的製剤承認申請(BLA)が中国国家薬品監督管理局(NMPA)に受理されたと発表しました。これは、中国での承認と世界的なアクセスの拡大に向けた積極的な規制の進展を示しています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。