アジア太平洋地域の慢性疾患管理市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

9.22 Billion

USD

29.81 Billion

2025

2033

USD

9.22 Billion

USD

29.81 Billion

2025

2033

| 2026 –2033 | |

| USD 9.22 Billion | |

| USD 29.81 Billion | |

| % | |

|

アジア太平洋地域の慢性疾患管理市場セグメンテーション、タイプ別(ソリューションとサービス)、ソリューションタイプ(オンプレミスソリューション、クラウドベースソリューション、Webベース)、サービスタイプ(教育サービス、実装サービス、コンサルティングサービスなど)、疾患適応症(心血管疾患(CVD)、糖尿病、慢性閉塞性肺疾患(COPD)、関節炎、喘息、がんなど)、エンドユーザー(医療提供者、医療保険者など) - 2033年までの業界動向と予測

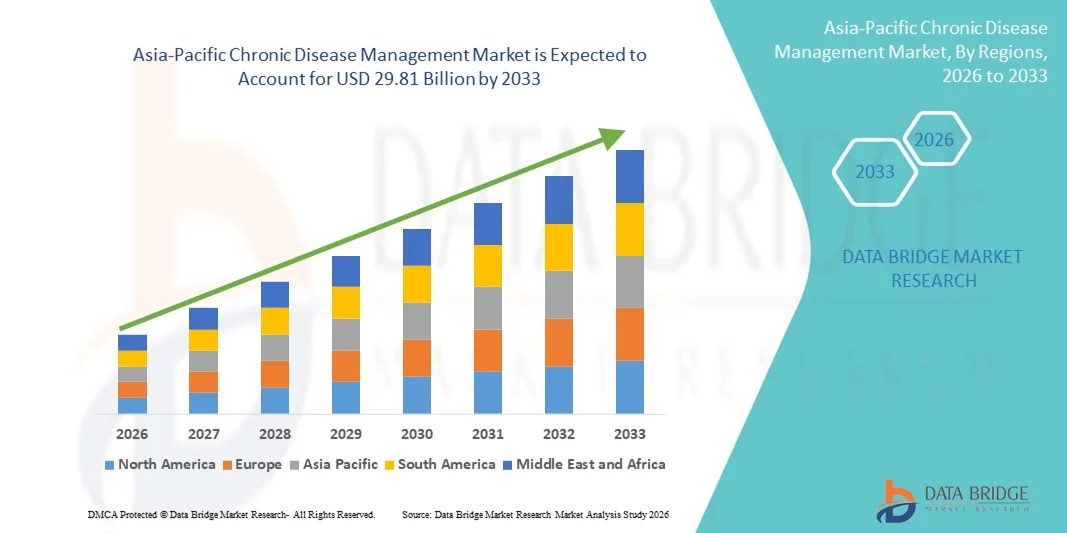

アジア太平洋地域の慢性疾患管理市場規模

- アジア太平洋地域の慢性疾患管理市場規模は2025年に92.2億米ドルと評価され、予測期間中に15.80%のCAGRで成長し、2033年には298.1億米ドル に達すると予想されています。

- 市場の成長は、デジタルヘルス技術、遠隔患者モニタリングシステム、そしてコネクテッド医療機器の導入拡大が主な牽引役であり、これらは在宅ケアと臨床ケアの両方の現場における慢性疾患ケアの提供を変革しています。医療のデジタル化の進展により、継続的なモニタリング、リアルタイムのデータ共有、そして積極的な疾患管理が可能になります。

- さらに、患者、医療提供者、そして保険支払者からの、費用対効果が高く、ユーザーフレンドリーで統合的なケアソリューションに対する需要の高まりにより、慢性疾患管理プラットフォームは、慢性疾患の管理における優先的なアプローチとして位置づけられています。これらの要因が相まって、慢性疾患管理ソリューションの導入が加速し、市場全体の成長を大幅に促進しています。

アジア太平洋地域の慢性疾患管理市場分析

- デジタルプラットフォーム、遠隔モニタリングツール、ケアコーディネーションシステムなどの慢性疾患管理ソリューションは、患者の転帰を改善し、ケアの継続性を高め、長期的な医療費を削減する能力があるため、在宅および臨床環境の両方で現代の医療提供に不可欠なものになりつつあります。

- 慢性疾患管理ソリューションの需要増加は、主に糖尿病、心血管疾患、呼吸器疾患などの慢性疾患の罹患率の増加と、デジタルヘルス技術、遠隔医療サービス、患者中心のケアモデルの導入増加によって推進されています。

- 中国は、急速に拡大する医療インフラ、デジタルヘルスと遠隔医療を推進する強力な政府の取り組み、遠隔患者モニタリングソリューションの大規模な導入、そして膨大な人口にわたる慢性疾患の負担増加を管理するための医療ITへの投資増加に支えられ、2025年には36.9%という最大の収益シェアで慢性疾患管理市場を席巻するだろう。

- インドは、慢性疾患の罹患率の上昇、医療のデジタル化の進展、スマートフォンやインターネット接続へのアクセスの拡大、遠隔医療やモバイル医療プラットフォームの導入の増加、都市部および準都市部における長期的な疾患管理と予防医療の改善を目的とした政府の支援プログラムにより、予測期間中に慢性疾患管理市場で最も急速に成長する地域になると予想されています。

- 継続的な患者モニタリングとデータ駆動型ケアの提供を可能にするデジタルヘルスプラットフォームの導入増加により、ソリューションセグメントは2025年に61.8%という最大の市場収益シェアを占めました。

レポートの範囲と慢性疾患管理市場のセグメンテーション

|

属性 |

慢性疾患管理の主要市場洞察 |

|

対象セグメント |

|

|

対象国 |

アジア太平洋

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

Data Bridge Market Research がまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、患者の疫学、パイプライン分析、価格分析、規制の枠組みも含まれています。 |

アジア太平洋地域の慢性疾患管理市場動向

デジタル、患者中心、統合ケアモデルへの移行

- 世界的な慢性疾患管理(CDM)市場における重要かつ加速的なトレンドは、一時的な病院中心のケアから、継続的な患者中心の管理モデルへの移行です。世界中の医療システムは、糖尿病、心血管疾患、呼吸器疾患、がんなどの慢性疾患を持つ患者の転帰を改善するために、長期的な疾患モニタリング、早期介入、そして個別化されたケアパスウェイにますます重点を置いています。

- デジタルヘルスプラットフォーム、遠隔患者モニタリングツール、電子健康記録の普及により、従来の臨床現場を超えて患者の健康パラメータを継続的に追跡することが可能となっている。

- 例えば、北米とアジア太平洋の医療提供者は、糖尿病患者向けの遠隔血糖モニタリングプログラムや、自宅で心不全患者を追跡するための接続された心臓モニタリングソリューションを使用しており、リスク指標が上昇したときに臨床医が早期に介入できるようにしています。

- 統合ケアのアプローチは世界中で普及しつつあり、病院、プライマリケア提供者、薬局、保険者、在宅ケアサービス間の連携を重視しています。こうした統合は、ケアの連携を効率化し、治療のギャップを最小限に抑え、病気の進行段階を問わずケアの継続性を確保するのに役立ちます。

- もう一つの注目すべき傾向は、慢性疾患管理プログラムにおける予防ケアと早期診断への重点化の高まりです。政府や医療機関は、疾病負担と長期的な医療費の削減を目指し、スクリーニング対策、ライフスタイル管理プログラム、そして集団健康管理戦略に投資しています。

- さらに、価値に基づくケアモデルは世界中で慢性疾患管理のあり方を変革しており、医療提供者はサービスの量ではなく、患者のアウトカムを改善することにますます意欲的になっています。この変化は、長期的な疾患管理と生活の質の向上に重点を置いた、アウトカム重視のCDMソリューションの導入を促進しています。

- 全体的に、より包括的で、調整された、患者中心のケアへの進化は、慢性疾患管理に対する世界的な期待を再定義し、先進国と新興国の両方で持続的な市場成長を促進しています。

アジア太平洋地域の慢性疾患管理市場の動向

ドライバ

慢性疾患と高齢化による世界的な負担の増大

- 慢性疾患の世界的な罹患率の増加は、世界の慢性疾患管理市場の成長を牽引する主な要因です。糖尿病、心血管疾患、慢性呼吸器疾患、がんなどの疾患は、座りがちな生活習慣、不健康な食習慣、都市化、そして平均寿命の延長により、着実に増加しています。

- 世界的な人口の高齢化は、高齢者が継続的な監視と管理を必要とする長期的な症状にかかりやすいため、この傾向に大きく貢献しています。

- 例えば、高齢者人口の割合が高い日本、ドイツ、イタリアなどの国では、心血管疾患、関節炎、神経変性疾患の長期管理に重点を置いた慢性疾患ケアプログラムを拡大しています。

- 地域全体の医療システムは、慢性疾患に伴う臨床的および経済的負担の増大に対処するため、ますます大きなプレッシャーにさらされています。効果的なCDMプログラムは、入院件数を減らし、再入院率を低下させ、患者の長期的な転帰を改善するのに役立つため、公的および民間の医療提供者にとって戦略的優先事項となっています。

- さらに、積極的な疾患管理と治療計画の遵守の重要性に対する患者の意識の高まりも、市場の成長を支えています。雇用主や保険会社も、生産性の低下と長期的な医療費の削減を目的とした慢性疾患ケアプログラムを推進しています。

- これらの要因が相まって、病院、診療所、在宅ケア施設、地域保健プログラムにおける包括的な慢性疾患管理ソリューションに対する世界的な需要が持続的に高まっています。

抑制/挑戦

高額な実施コストと不平等な医療アクセス

- 世界的な慢性疾患管理市場は、堅調な成長見通しにもかかわらず、導入・運用コストの高さという課題に直面しています。包括的なCDMプログラムは、インフラ、デジタルプラットフォーム、訓練を受けた医療専門家、そして継続的な患者サポートサービスへの多額の投資を必要とすることが多く、医療予算を圧迫する可能性があります。

- 低所得・中所得地域では、医療資金の不足と資源の制約により、体系的な慢性疾患管理ソリューションの普及が妨げられている。

- 例えば、アフリカ、東南アジア、ラテンアメリカの一部では、医療専門家の不足と償還範囲の制限により、長期糖尿病および高血圧管理プログラムへのアクセスに依然としてギャップが生じています。

- さらに、国ごとに医療政策、償還枠組み、規制環境が異なるため、CDMプログラムを国際的に拡大しようとするプロバイダーやソリューション開発者にとって複雑さが生じます。

- 健康リテラシーの低さ、治療遵守の悪さ、長期的なライフスタイルの変化への抵抗など、患者関連の課題も慢性疾患管理の取り組みの有効性を制限する可能性がある。

- 費用対効果の高いケアモデル、支援的な償還ポリシー、人材育成、患者教育を通じてこれらの障壁に対処することは、世界の慢性疾患管理市場への公平なアクセスと持続的な成長を確保するために不可欠です。

アジア太平洋地域の慢性疾患管理市場の範囲

市場は、タイプ、ソリューションタイプ、サービスタイプ、疾患の適応症、およびエンドユーザーに基づいてセグメント化されています。

- タイプ別

慢性疾患管理市場は、タイプ別にソリューションとサービスに分類されます。ソリューションセグメントは、継続的な患者モニタリングとデータ駆動型のケア提供を可能にするデジタルヘルスプラットフォームの導入拡大に牽引され、2025年には61.8%という最大の市場収益シェアを占めました。慢性疾患管理ソリューションは、患者データ、分析、臨床意思決定支援ツールを統合し、治療成果を向上させます。医療機関は、ケアの調整を効率化し、入院再発を減らす包括的なソフトウェアソリューションをますます好んでいます。慢性疾患の罹患率の上昇とリアルタイムの健康情報への需要も、この優位性をさらに後押ししています。電子健康記録(EHR)との統合は、ワークフローの効率性を高めます。ソリューションは、個別化されたケアプランと集団健康管理もサポートします。デジタルプラットフォームの拡張性は、医療システム全体での導入拡大に貢献します。デジタルヘルスインフラへの投資増加は、市場リーダーシップを強化します。デジタルセラピューティクスに対する規制当局の支援も、このセグメントに恩恵をもたらします。AIと予測分析の進歩は付加価値をもたらします。高い継続的ライセンス収入は市場シェアを押し上げます。先進医療市場における高い導入率も、この優位性を維持しています。

サービスセグメントは、慢性疾患管理プラットフォームに関連する実装、トレーニング、コンサルティングサービスの需要の高まりを背景に、2026年から2033年にかけて22.4%という最も高いCAGRを達成すると予想されています。医療提供者が複雑なデジタルシステムを導入するにつれて、専門サービスの需要が高まります。サービスは、システムのカスタマイズ、統合、および規制基準への準拠をサポートします。病院によるITおよび運用サービスのアウトソーシングの増加が成長を加速させます。小規模な医療施設は、サードパーティのサービスプロバイダーに大きく依存しています。継続的なシステムのアップグレードとメンテナンスは、定期的なサービス需要を促進します。クラウドベースのプラットフォームの拡大は、マネージドサービスへの依存を高めます。新興市場の成長は、サービスの採用をさらに後押しします。患者エンゲージメントプログラムにも、サービスの専門知識が必要です。社内のIT専門家の不足は、サービスの利用率を高めます。コンサルティングサービスは、ケアモデルの最適化に役立ちます。これらの要因が相まって、急速なCAGRを促進します。

- ソリューションタイプ別

ソリューションの種類に基づいて、慢性疾患管理市場は、オンプレミスソリューション、クラウドベースソリューション、およびWebベースソリューションに分類されます。クラウドベースソリューションセグメントは、拡張性、コスト効率、および導入の容易さにより、2025年には48.6%という最大の市場収益シェアを占めました。クラウドプラットフォームは、ケア環境全体で患者データへのリアルタイムアクセスを可能にします。医療提供者は、インフラコストの削減と実装の迅速化の恩恵を受けます。クラウドソリューションは、遠隔患者モニタリングと遠隔医療の統合をサポートします。自動更新とデータバックアップは、運用の信頼性を高めます。サードパーティシステムとの相互運用性は、採用を強化します。クラウドベースの分析は、臨床意思決定を改善します。セキュリティ強化とコンプライアンス認証は、信頼を高めます。サブスクリプションベースの価格設定は、長期的な収益創出をサポートします。医療におけるSaaSモデルの受け入れの増加は、優位性を強化します。大規模な医療ネットワークは、集中型クラウドプラットフォームを支持しています。デジタルヘルスを支援する政府の取り組みは、採用をさらに促進します。

Webベースのソリューションセグメントは、そのアクセスしやすさと最小限のハードウェア要件により、2026年から2033年にかけて21.1%という最も高いCAGRを記録すると予想されています。Webベースのプラットフォームは標準ブラウザから簡単にアクセスできるため、ユーザビリティが向上します。特に中小規模の医療機関にとって魅力的です。導入期間の短縮は導入を促進します。新興市場におけるインターネット普及率の高まりも成長を加速させます。Webソリューションは、ポータルを通じたシームレスな患者エンゲージメントを可能にします。初期投資の削減は、予算が限られている組織にとって魅力的です。モバイルアプリケーションとの統合により機能性が向上します。外来診療や在宅ケアの現場での利用増加は、拡張性を高めます。継続的な機能アップグレードによりパフォーマンスが向上します。トレーニングの容易さが導入障壁を低減します。これらの利点により、急速なCAGRが推進されています。

- サービスタイプ別

サービスタイプに基づいて、慢性疾患管理市場は、教育サービス、実装サービス、コンサルティングサービス、その他に分類されます。実装サービスセグメントは、慢性疾患管理プラットフォームの導入の複雑さに牽引され、2025年には39.4%と最大の市場収益シェアを占めました。医療提供者は、システム統合、データ移行、ワークフローのカスタマイズについて専門家のサポートを必要としています。実装サービスは、臨床業務の中断を最小限に抑えます。レガシーシステムから移行する病院の間で需要が高まっています。医療規制への準拠には、専門家による実装が必要です。大規模な導入はサービスの範囲を拡大します。ベンダー主導の実装はシステムパフォーマンスを向上させます。マルチモジュールプラットフォームの採用の増加は成長を後押しします。実装サービスは価値実現までの時間を短縮します。高いサービス料金は収益の優位性に貢献します。エンタープライズレベルの導入の拡大はリーダーシップを強化します。強いリピート需要が市場シェアを維持します。

教育サービス分野は、医療従事者と患者の教育ニーズに牽引され、2026年から2033年にかけて23.6%という最も高いCAGRで成長すると予測されています。デジタルプラットフォームを効果的に活用するには、体系的なトレーニングプログラムが必要です。非技術系ユーザーによる導入の増加は、需要の増加につながります。教育サービスは、患者のエンゲージメントとアドヒアランスを向上させます。医療機関は、デジタルワークフローのためのスタッフのスキルアップを優先しています。リモートトレーニングソリューションは、リーチを拡大します。継続的なソフトウェアアップデートは、継続的な教育を必要とします。デジタルリテラシーを支援する政府の取り組みは、成長を後押しします。患者の自己管理プログラムは、教育サービスに大きく依存しています。在宅ケアの現場での利用増加は、拡大を後押しします。多言語対応のトレーニングコンテンツは、導入を促進します。これらの要因が相まって、高いCAGRを促進します。

- 疾患別

慢性疾患管理市場は、疾患の兆候に基づいて、心血管疾患(CVD)、糖尿病、COPD、関節炎、喘息、がんなどに分類されています。糖尿病セグメントは、糖尿病の世界的な有病率の高さと継続的なモニタリングの必要性に牽引され、2025年には34.9%という最大の市場収益シェアを占めました。糖尿病管理には、血糖値、投薬、ライフスタイル要因の定期的な追跡が必要です。デジタルプラットフォームは、患者の服薬遵守と転帰を改善します。遠隔モニタリングデバイスの積極的な導入は、成長を支えています。ウェアラブルデバイスとの統合は、データの精度を高めます。医療提供者は、糖尿病の長期合併症のために、糖尿病を優先しています。糖尿病管理プログラムに対する保険償還サポートは、導入を促進します。患者数が多いため、継続的な収益が生まれます。AI主導の洞察は、血糖コントロールを改善します。予防ケアに重点が置かれていることが、優位性を支えています。製薬会社との提携により、使用がさらに拡大しています。これらの要因がリーダーシップを維持しています。

心血管疾患(CVD)分野は、心臓関連疾患の発症率上昇に牽引され、2026年から2033年にかけて20.9%という最も高いCAGR(年平均成長率)を達成すると予想されています。予防心臓病学への関心の高まりが普及を後押ししています。血圧と心拍数の遠隔モニタリングは需要を押し上げます。ウェアラブル心電図機器との統合は、ケアの提供を強化します。入院後のモニタリングは再入院を減らします。心臓病管理を目標とした政府の取り組みは成長を後押しします。高齢化は患者基盤を拡大します。データ分析はリスク予測を向上させます。遠隔心臓病学の普及は成長を加速させます。ライフスタイル関連リスクへの意識の高まりは拡大を後押しします。病院は長期心臓ケアプラットフォームに投資します。これらの要因が急速なCAGRをもたらします。

- エンドユーザー別

エンドユーザーに基づいて、慢性疾患管理市場は、医療提供者、医療保険者、その他に分類されます。医療提供者セグメントは、病院、診療所、専門ケアセンターでの広範な導入に牽引され、2025年には52.7%という最大の市場収益シェアを占めました。医療提供者は、慢性疾患管理プラットフォームを使用してケアの調整を改善します。デジタルツールは、患者のモニタリングと治療の遵守を強化します。医療提供者は、運用コストの削減と治療結果の改善というメリットを得ます。臨床ワークフローとの統合は効率性を高めます。患者エンゲージメントの向上は満足度を向上させます。医療提供者は、集団健康管理のために分析を活用します。価値に基づくケアモデルの増加は、導入を後押しします。強力な投資能力はプラットフォームの展開を促進します。大規模な医療提供者ネットワークは大きな収益を生み出します。規制上のインセンティブは使用を促進します。継続的なイノベーションは優位性を維持します。

医療保険者セグメントは、コスト抑制と成果に基づく償還モデルへの注力により、2026年から2033年にかけて21.8%という最も高いCAGRで成長すると予想されています。保険者は、慢性疾患管理プラットフォームを活用して長期的な医療費を削減しています。データ分析は、リスクの層別化と早期介入を可能にします。予防ケアプログラムの導入拡大が成長を支えています。保険者は、医療提供者と連携して統合的なケアを提供しています。慢性疾患の負担増大は、保険者の関与を高めています。デジタルプラットフォームは、保険金請求管理の効率性を向上させています。政府支援の保険プログラムが導入を促進しています。マネージドケアモデルの拡大が成長を支えています。保険者は、患者エンゲージメントツールに投資しています。ROIの向上は、投資を誘引します。これらの要因が、急速なCAGRを促進しています。

アジア太平洋地域の慢性疾患管理市場の地域分析

- アジア太平洋地域の慢性疾患管理市場は、予測期間を通じて大幅なCAGRで拡大すると予測されています。これは主に、急速な医療のデジタル化と、地域全体で慢性疾患の負担が増大していることが要因です。高齢化の進展に加え、糖尿病、心血管疾患、呼吸器疾患、がんの罹患率の増加により、長期的な疾患管理ソリューションに対する需要が大幅に加速しています。

- アジア太平洋地域の政府は、長期的な治療費の削減と患者の転帰改善のため、予防医療、遠隔患者モニタリング、価値に基づく医療モデルをますます重視しています。遠隔医療プラットフォーム、AIを活用した分析、相互運用可能な医療情報システムにおける技術の進歩は、市場での導入をさらに促進しています。

- 市場は、特に遠隔医療とモバイルヘルスソリューションの普及により、病院、外来診療所、在宅ケアの現場で力強い導入が進んでいます。慢性疾患管理プラットフォームを公的医療プログラムに統合する動きが広がっています。患者の意識の高まり、スマートフォンの普及率の上昇、そして自己管理の重要性の高まりも、市場の拡大を後押ししています。全体として、アジア太平洋地域は、世界の慢性疾患管理市場において、依然として最もダイナミックで急速に成長している地域の一つです。

中国慢性疾患管理市場に関する洞察

中国の慢性疾患管理市場は、急速に拡大する医療インフラと、デジタルヘルス変革を推進する政府の強力な取り組みに支えられ、2025年には36.9%という最大の収益シェアでアジア太平洋地域を席巻しました。遠隔医療と遠隔患者モニタリングプログラムの大規模な導入により、慢性疾患ケアの提供が大幅に強化されました。糖尿病、心血管疾患、高血圧の有病率が高い中国の患者人口は膨大で、長期管理ソリューションに対する持続的な需要を促進しています。医療IT、クラウドベースのプラットフォーム、AIを活用した分析への投資の増加も、市場リーダーシップをさらに支えています。慢性疾患管理システムを公立病院やプライマリケアネットワークに統合することで、ケアの連携が強化されます。ウェアラブルデバイスやコネクテッドヘルス技術の普及により、データ駆動型ケアが促進されます。政府支援の医療改革はデジタル化の推進を促し、都市部の医療施設の拡大とスマートホスピタルの取り組みが優位性を強化しています。全体として、中国はアジア太平洋地域で最大の収益を生み出す市場であり続けています。

インドの慢性疾患管理市場の洞察

インドの慢性疾患管理市場は、糖尿病、心血管疾患、呼吸器疾患などの慢性疾患の有病率が急増していることから、予測期間中に最速のCAGRを達成すると予想されています。医療のデジタル化の進展、スマートフォンや手頃な価格のインターネット接続へのアクセス拡大により、デジタルヘルスソリューションの導入が加速しています。遠隔医療、モバイルヘルスアプリケーション、遠隔患者モニタリングプラットフォームの普及拡大は、特に都市部および準都市部における市場の成長を支えています。デジタルヘルスミッションや予防ケアプログラムなどの政府の取り組みは、長期的な疾患管理を強化しています。早期診断と継続的なモニタリングに対する意識の高まりも、需要をさらに押し上げています。医療提供者は、リソースの制約に対処するため、テクノロジーを活用したケアモデルをますます導入しています。民間医療投資の拡大はイノベーションを後押しします。モバイルプラットフォームを通じた患者エンゲージメントの向上は、成果を向上させます。全体として、インドはアジア太平洋地域で最も急速に成長し、最も機会に恵まれた市場です。

アジア太平洋地域の慢性疾患管理市場シェア

慢性疾患管理業界は、主に、次のような定評のある企業によって牽引されています。

• メドトロニック(アイルランド)

• フィリップス・ヘルスケア(オランダ)

• オラクル(米国)

• IBM Watson Health(米国)

• エピック・システムズ・コーポレーション(米国)

• ベラダイムLLC(米国)

• マッケソン・コーポレーション(

米国) • Oracle Health(米国)

• レスメド(米国)

• オマダ・ヘルス(米国)

• リボンゴ・ヘルス(米国)

• ヘルス・カタリスト(米国)

• テラドック・ヘルス(米国)

• バイオテレメトリー(米国)

• ウェルドック(米国)

• iRhythm Technologies(米国)

• ルメオン(英国)

• シーメンス・ヘルステックナーズ(ドイツ)

• GEヘルスケア(米国)

アジア太平洋地域の慢性疾患管理市場の最新動向

- 2023年2月、クラウドDXは2型糖尿病患者向けの初の遠隔患者モニタリング(RPM)プログラムを開始し、カナダのプライマリケア環境での運用展開を目標に、コネクテッドヘルステクノロジーを通じて糖尿病管理をサポートする専用のデジタルケアパスウェイを導入しました。

- 2023年2月、ラークヘルスとスマートメーターは、ラークのAI駆動型ケアコーチングとスマートメーターのセルラー対応血糖モニタリングデバイスを組み合わせ、2型糖尿病の遠隔ケアと患者エンゲージメントを向上させる、医療システム向けのデジタル糖尿病管理プログラムに関する提携を発表しました。

- 2024年10月、GlookoとCernerは、持続血糖モニタリング(CGM)と糖尿病データをCernerの電子健康記録システムに統合するための正式な提携を発表しました。これにより、医療ネットワーク全体の臨床医が統合された慢性疾患データにアクセスし、患者のモニタリングを改善できるようになります。

- 2024年10月、糖尿病や心血管疾患などの疾患に対するクラウドベースのソリューション、遠隔医療、遠隔モニタリング技術の導入が加速し、世界の慢性疾患管理市場は2033年までに172億8000万米ドルに達すると予測されました。

- 2024年10月、StrideMDはDexcomおよびAdvanced Diabetes Supply(ADS)との戦略的パートナーシップを拡大し、糖尿病ケアのための遠隔患者モニタリングと仮想ケアの提供を強化し、糖尿病を管理する患者のための統合された継続的な血糖データ共有と24時間365日の専門家サポートを可能にしました。

- 2025年1月、米国食品医薬品局は、ノボノルディスク社のオゼンピック(セマグルチド)を2型糖尿病の成人の慢性腎臓病の治療薬として承認し、この負担の大きい患者集団における病気の進行と腎不全のリスクを軽減するために臨床使用を拡大しました。

- 2025年3月、イーライリリーは規制当局の承認を受けて糖尿病と減量薬のムンジャロをインドで発売し、新興市場における主要な慢性疾患リスク要因である糖尿病と肥満の重要な二重適応症治療薬への世界的なアクセスを拡大しました。

- 2025年6月、アストラゼネカはCSPC Pharmaceuticalsと最大52億ドル相当の大規模な提携契約を締結し、AI創薬プラットフォームを使用して、特に免疫疾患および心血管疾患の治療薬をターゲットとした新しい慢性疾患治療薬を共同開発します。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。