アジア太平洋地域における細胞・遺伝子治療用解凍装置市場の規模、シェア、動向分析レポート

Market Size in USD Billion

CAGR :

%

USD

1.18 Billion

USD

3.41 Billion

2025

2033

USD

1.18 Billion

USD

3.41 Billion

2025

2033

| 2026 –2033 | |

| USD 1.18 Billion | |

| USD 3.41 Billion | |

| % | |

|

アジア太平洋地域の細胞・遺伝子治療用解凍装置市場:モダリティ(ベンチトップ型およびポータブル型)、サンプル(細胞治療および遺伝子治療)、タイプ(手動解凍システムおよび自動解凍システム)、用途(上流処理および下流処理)、エンドユーザー(血液銀行および輸血センター、病院および診断ラボ、研究機関および学術機関、バイオテクノロジーおよび製薬業界、臍帯血および幹細胞バンク、遺伝子バンクなど)、流通チャネル(直接入札、第三者販売業者など)別 - 2033年までの業界動向および予測

アジア太平洋地域の細胞・遺伝子治療用解凍装置市場規模

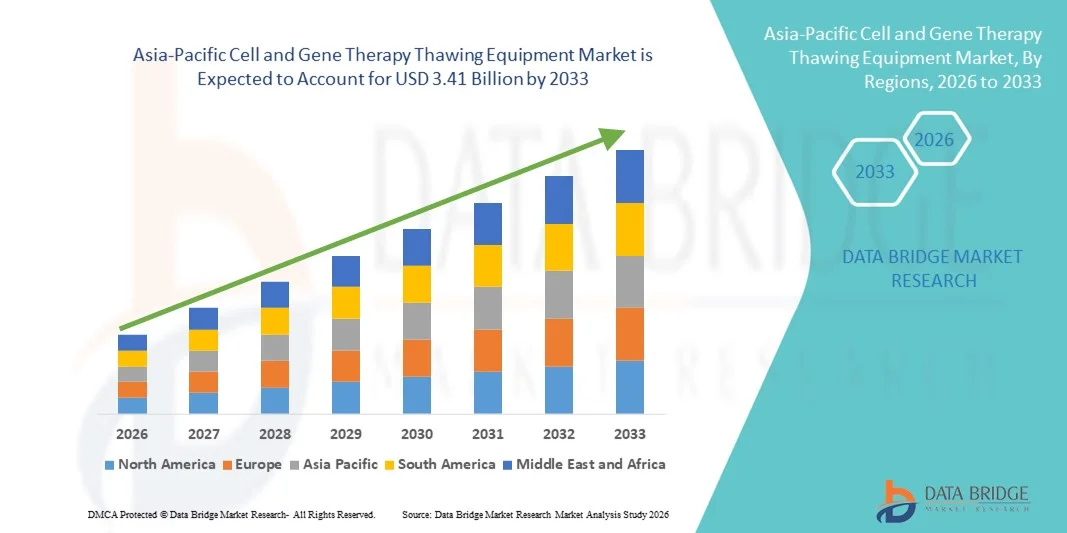

- アジア太平洋地域の細胞・遺伝子治療用解凍装置市場規模は2025年に11億8000万米ドルと評価され、予測期間中に14.20%のCAGRで成長し、2033年には34億1000万米ドル に達すると予想されています。

- 市場の成長は、細胞および遺伝子治療の研究と商業化の急速な拡大と、制御解凍システムの継続的な技術進歩によって主に推進されており、温度精度の向上、細胞損傷の低減、臨床および商業製造環境全体にわたるプロセス標準化の強化につながっています。

- さらに、バイオ医薬品製造および臨床検査室における安全で信頼性が高く、GMPに準拠した解凍ソリューションの需要の高まりにより、細胞および遺伝子治療解凍装置は現代の再生医療ワークフローの重要なコンポーネントとして位置付けられ、細胞および遺伝子治療解凍装置市場全体の成長が大幅に促進されています。

アジア太平洋地域における細胞・遺伝子治療用解凍装置市場分析

- 細胞および遺伝子治療用解凍装置は、凍結保存された生物学的材料を制御された均一で汚染のない解凍を保証するように設計されており、細胞の生存率と製品の完全性を維持する役割を果たすため、臨床、研究、商業用の細胞治療ワークフロー全体で不可欠なコンポーネントになりつつあります。

- 細胞および遺伝子治療用解凍装置の需要の高まりは、主に細胞および遺伝子治療パイプラインの急速な拡大、臨床試験活動の増加、および拡張可能で再現可能な製造をサポートする自動化されたGMP準拠のバイオプロセスソリューションの採用の増加によって推進されています。

- 中国は、再生医療に対する政府の強力な資金援助、バイオ医薬品製造能力の急速な拡大、国内の細胞治療承認の増加、国内外の治療開発企業の増加に支えられ、2025年には約38.6%という最大の収益シェアで細胞・遺伝子治療解凍装置市場を席巻した。

- インドは、バイオ医薬品研究開発への投資の増加、臨床試験活動の拡大、契約開発製造組織(CDMO)の成長、学術機関や民間医療機関全体での高度な細胞治療技術の採用の増加により、予測期間中に細胞および遺伝子治療解凍装置市場で最も急速に成長する国になると予想されています。

- 細胞治療セグメントは、承認された細胞ベースの治療の数の増加により、2025年に61.7%の最大の市場収益シェアを占めました。

レポートの範囲と細胞・遺伝子治療用解凍装置市場のセグメンテーション

|

属性 |

細胞・遺伝子治療用解凍装置の主要市場分析 |

|

対象セグメント |

|

|

対象国 |

アジア太平洋

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

Data Bridge Market Research がまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、患者の疫学、パイプライン分析、価格分析、規制の枠組みも含まれています。 |

アジア太平洋地域の細胞・遺伝子治療用解凍装置市場動向

制御・自動解凍技術の進歩

- 遺伝子治療用解凍装置市場における顕著かつ加速的なトレンドとして、凍結保存後の取り扱いにおいて細胞とベクターの生存率を維持するよう設計された、自動化され精密に制御された解凍システムの導入が拡大しています。遺伝子治療は温度感受性の高いウイルスベクターや改変細胞に大きく依存しているため、一貫性と再現性のある解凍は、臨床現場と商業現場の両方において重要な要件となっています。

- メーカーは、汚染リスクを最小限に抑え、均一な熱伝達を保証する密閉システムと無水乾燥解凍技術にますます注目しています。

- 例えば、Sartoriusは、従来のウォーターバスに代わる細胞および遺伝子治療ワークフロー用の乾燥解凍ソリューションを推進しており、CytivaのTheraCubeおよび関連する制御解凍プラットフォームは、CDMOによってGMP準拠のウイルスベクターおよび細胞処理プロセスをサポートするためにますます使用され、交差汚染のリスクとオペレーターに依存する変動性を低減しています。

- リアルタイム温度モニタリング、プログラム可能な解凍プロファイル、データロギング機能の統合により、プロセス制御とトレーサビリティがさらに強化されます。これらの機能により、研究室やバイオ医薬品企業は複数の拠点間で解凍プロトコルを標準化し、臨床試験および商業規模の生産において一貫した製品品質を確保できます。

- さらに、ポイントオブケアや分散型製造モデルへの移行が進むにつれ、コンパクトで持ち運びやすく、操作しやすい解凍装置の需要が高まっています。このようなシステムは、患者への投与直前に遺伝子治療薬を調製する病院薬局や臨床センターにおいて特に有用です。

- より安全で、より速く、より再現性の高い解凍ソリューションへのこの傾向は、遺伝子治療ワークフロー全体の運用基準を再構築し、高度な生物製剤製造の進化するニーズを満たすために機器メーカーによる継続的な革新を促進しています。

アジア太平洋地域の細胞・遺伝子治療用解凍装置市場の動向

ドライバ

遺伝子治療の開発と商業化の急速な成長による需要の高まり

- 遺伝子治療研究、臨床試験、そして規制当局の承認取得の急速な拡大は、遺伝子治療用解凍装置市場の主要な牽引力となっています。遺伝子治療が開発初期段階から後期試験、そして商業化へと進むにつれ、信頼性が高く標準化された解凍ソリューションへのニーズが高まっています。

- 例えば、ゾルゲンスマやラクスターナなどのFDA承認遺伝子治療の商業化により、病院や専門治療センター全体で厳密に管理されたコールドチェーンの取り扱いと解凍システムの需要が高まり、メーカーやCDMOは、患者への投与前に高価値の治療法を保護するために検証済みの解凍装置を採用するようになりました。

- 遺伝子治療では、ウイルスベクターや遺伝子組み換え細胞など、高価で温度に敏感な物質が使用されることが多く、治療効果と患者の安全を維持するためには、正確な解凍が不可欠です。そのため、バイオ医薬品企業や受託開発製造機関(CDMO)は、一貫性と検証済みのワークフローをサポートする特殊な解凍装置への投資を進めています。

- 遺伝性疾患、腫瘍学の適応症、希少疾患の増加により、遺伝子治療の需要がさらに加速し、間接的に研究機関、製造施設、臨床センター全体で高度な解凍システムの導入が促進されています。

- さらに、先進治療医薬品(ATMP)を支援する政府および民間投資家からの資金の増加により、インフラ開発が強化され、解凍システムを含む専用の遺伝子治療処理装置の調達が促進されている。

抑制/挑戦

設備コストの高さと施設間の標準化の限界

- 遺伝子治療用融解装置の比較的高額なコストは、特に小規模バイオテクノロジー企業、学術研究機関、新興市場企業にとって依然として大きな課題となっています。従来の融解方法と比較して、高度な自動化システムは初期投資額が高く、コストに敏感なユーザーによる導入が制限される可能性があります。

- 例えば、小規模なバイオテクノロジーの新興企業や初期段階の学術スピンオフでは、GMP準拠の乾燥解凍システムの資本コストが高いため、治療法が後期臨床試験や商業化に進む前に正当化するのが難しいため、手動または半自動の解凍アプローチを使い続けることがよくあります。

- さらに、様々な遺伝子治療製品や製造プラットフォーム間での解凍プロトコルの標準化が不十分なため、機器の選定と導入が複雑化しています。容器の形式、容量、温度要件のばらつきにより、カスタマイズされたソリューションが必要となることが多く、運用の複雑さが増しています。

- 既存の製造ワークフローにおけるトレーニング要件と統合の課題も、特に従来の極低温処理方法から完全に自動化されたシステムに移行する施設にとって障壁となる可能性があります。

- これらの課題を克服するため、メーカーは拡張性、汎用性、コスト効率に優れた解凍プラットフォームの開発に注力し、ユーザートレーニングと検証サポートの強化にも取り組んでいます。より広範な導入と長期的な市場成長の持続には、手頃な価格と相互運用性への対応が不可欠です。

アジア太平洋地域の細胞・遺伝子治療用解凍装置市場の範囲

市場は、モダリティ、サンプル、タイプ、アプリケーション、エンドユーザー、流通チャネルに基づいてセグメント化されています。

- モダリティ別

モダリティに基づいて、細胞・遺伝子治療用解凍装置市場は、ベンチトップ型とポータブル型の2つに分類されます。ベンチトップ型セグメントは、管理された実験室および臨床環境での広範な使用に牽引され、2025年には58.4%の収益シェアで市場を支配しました。ベンチトップ型システムは、解凍中の細胞生存率を維持するために不可欠な高精度、温度均一性、再現性を提供します。これらのシステムは、病院、血液銀行、医薬品製造施設で広く採用されています。GMP準拠のワークフローとの互換性も、需要をさらに高めています。ベンチトップ型ユニットは大量処理をサポートし、大規模な臨床試験に適しています。自動細胞処理システムとの統合により、運用効率が向上します。強力な規制当局の承認も、優位性を支えています。高精度は汚染リスクを低減します。継続的な技術アップグレードは信頼性を向上させます。熟練した人材の選好は、採用をさらに促進します。先進地域で確立されたインフラは、リーダーシップを強化します。全体として、信頼性と拡張性が優位性を推進しています。

ポータブル分野は、ポイントオブケアおよび分散型治療の需要増加に牽引され、2026年から2033年にかけて9.2%という最も高いCAGRを達成すると予想されています。ポータブルシステムは、ベッドサイドおよび現場でのアプリケーションに柔軟性を提供します。パーソナライズされた細胞療法の採用拡大が需要を牽引しています。これらのシステムは、緊急時や遠隔地での迅速な解凍を可能にします。臨床試験での使用増加が普及を促進しています。コンパクトな設計により、機動性と使いやすさが向上しています。技術の進歩により、温度精度が向上しています。外来治療センターの拡張が成長を支えています。新興市場での採用増加が需要を押し上げています。ベンチトップシステムと比較した費用対効果の高さが普及を後押ししています。モバイルヘルスケアインフラへの投資増加が、採用を加速させています。全体として、携帯性と利便性が力強いCAGR成長を促進しています。

- サンプル別

サンプルに基づいて、市場は細胞治療と遺伝子治療に分類されます。細胞治療セグメントは、承認された細胞ベースの治療の数の増加に牽引され、2025年には61.7%という最大の市場収益シェアを占めました。CAR-T細胞療法と幹細胞療法への高い需要が、この市場の優位性に大きく貢献しています。細胞治療では、生存能力と機能性を維持するために正確な解凍が必要です。腫瘍学と再生医療における臨床応用の増加が成長を支えています。病院や研究センターでの採用の増加が需要を押し上げています。細胞治療製品の強力なパイプラインが市場シェアを強化しています。血液バンクでの頻繁な使用が、この市場の優位性をさらに支えています。高度な解凍プロトコルは、臨床結果を改善します。規制当局の承認は信頼性を高めます。細胞治療製造施設の拡張は、機器の需要を増加させます。自動化への投資は拡張性をサポートします。これらの要因が総合的に、リーダーシップを維持しています。

遺伝子治療分野は、遺伝子工学の急速な進歩に牽引され、2026年から2033年にかけて10.1%という最も高いCAGRで成長すると予測されています。遺伝子治療の承認件数の増加が需要を支えています。遺伝子治療では、ベクターの安定性を維持するために、制御された解凍が必要です。臨床試験活動の拡大が普及を促進しています。希少疾患治療への投資増加が成長を加速させています。改良された解凍ソリューションは、安全性と有効性を高めています。臨床医の意識の高まりが普及を後押ししています。遺伝子バンクの拡大は、機器の使用を増加させています。バイオテクノロジー企業間の提携はイノベーションを促進しています。遺伝子治療に対する規制当局の支援は、商業化を加速させています。コールドチェーン物流の改善は、成長をさらに後押ししています。これらの傾向が相まって、高いCAGRを推進しています。

- タイプ別

タイプに基づいて、市場は手動解凍システムと自動解凍システムに分類されます。自動解凍システムセグメントは、優れた一貫性と人的エラーの削減により、2025年に54.9%の収益シェアで市場を支配しました。自動化システムは、正確な温度制御と標準化された解凍プロトコルを保証します。GMP準拠施設での高い採用率が優位性を支えています。これらのシステムは、汚染リスクを大幅に低減します。バイオ医薬品製造における自動化の選好の高まりが、需要を押し上げています。クローズドシステム処理との統合により、安全性が向上します。労働への依存度の低下により、効率が向上します。高スループット機能が大規模生産をサポートします。製薬会社からの強い需要がリーダーシップを強化しています。規制当局は自動化プロセスを支持しています。継続的なイノベーションがシステムパフォーマンスを向上させます。全体として、自動化が優位性を推進しています。

手動解凍システム分野は、価格の手頃さと簡便さを背景に、2026年から2033年にかけて8.6%という最も高いCAGRで成長すると予想されています。手動システムは、小規模な研究室や学術機関で広く利用されています。低い資本投資が導入を後押ししています。新興国における研究活動の活発化が需要を押し上げています。多様なサンプルタイプに対応できる柔軟性が成長を支えています。トレーニングプログラムの充実が使用精度の向上を促しています。初期段階の臨床研究における導入が拡大を後押ししています。小規模なバイオテクノロジー系スタートアップ企業の増加が需要を刺激しています。メンテナンスの容易さが選好を後押ししています。可搬性の利点がさらに利用を促進しています。治療処理の分散化の進展が成長を後押ししています。これらの要因が相まって、CAGRの拡大を促進しています。

- アプリケーション別

アプリケーションに基づいて、市場は上流処理と下流処理に分類されます。下流処理セグメントは、最終的な治療準備における重要な役割に牽引され、2025年には57.3%という最大の市場収益シェアを占めました。下流処理中の正確な解凍は、製品の完全性を保証します。細胞および遺伝子治療の商業化の増加は需要を押し上げます。制御された解凍への高い依存度は、優位性を支えています。製造施設への導入は、収益シェアを強化します。厳格な品質管理要件は、機器の使用を促進します。高度な下流ワークフローには、正確な温度管理が必要です。生産量の増加は、使用頻度を高めます。一貫性を重視する規制は、導入を後押しします。充填・仕上げ業務との統合は、需要を高めます。強力な製薬投資は成長を支えます。これらの要因がリーダーシップを維持しています。

上流工程分野は、研究活動の拡大に牽引され、2026年から2033年にかけて9.0%という最も高いCAGRで成長すると予想されています。初期段階の細胞増殖には、信頼性の高い解凍が必要です。研究開発投資の増加は、導入を促進します。学術研究の発展は需要を支えます。技術革新は上流工程の効率性を向上させます。臨床試験数の増加は成長を後押しします。自動化の統合は拡張性を高めます。プロセス最適化への重点的な取り組みは、拡大を後押しします。バイオテクノロジー関連の新興企業の活動の増加は、需要を押し上げます。パイロット規模の製造への導入は、使用量の増加を促します。再現性の向上は、選好を後押しします。全体として、上流工程の拡大がCAGRの成長を促進します。

- エンドユーザー別

エンドユーザーに基づいて、市場は血液銀行と輸血センター、病院と診断研究所、研究室と学術機関、バイオテクノロジーと製薬業界、臍帯血と幹細胞バンク、遺伝子バンク、その他に分類されます。バイオテクノロジーと製薬業界セグメントは、大規模な治療薬製造に牽引され、2025年には36.8%の収益シェアで市場を支配しました。大量生産には高度な解凍装置が必要です。商業承認の増加は優位性をサポートします。自動化への投資は効率を高めます。強力な研究開発パイプラインは需要を促進します。製造施設の世界的な拡大は採用を促します。規制遵守には正確な解凍が必要です。高い資本の可用性は機器のアップグレードをサポートします。戦略的パートナーシップは市場での地位を強化します。アウトソーシング活動の増加は使用をサポートします。継続的なプロセス最適化はリーダーシップを維持します。これらの要因が優位性を維持しています。

臍帯血および幹細胞バンク分野は、幹細胞保存への意識の高まりを背景に、2026年から2033年にかけて9.4%という最も高いCAGRで成長すると予想されています。新興地域における出生率の上昇は、保存需要を押し上げます。再生医療の利用拡大は、その普及を後押しします。解凍技術の向上は、細胞の生存率を高めます。政府の取り組みは、幹細胞バンキングを推進しています。民間銀行施設の拡大は、成長を後押しします。医療ツーリズムの増加は、需要を後押しします。技術の進歩は、業務効率を向上させます。臨床応用の増加は、利用を促進します。保存インフラの拡張は、CAGRを支えます。消費者の意識の高まりは、登録数を増加させます。これらの傾向が、力強い成長を促進します。

- 流通チャネル別

流通チャネルに基づいて、市場は直接入札、サードパーティの販売代理店、その他に分類されます。直接入札セグメントは、病院や製薬会社による大量調達に牽引され、2025年には48.6%の収益シェアで市場を支配しました。直接調達は、コスト効率と品質保証を保証します。政府出資機関は入札ベースの調達を好みます。長期供給契約は安定性を保証します。機器の標準化は運用効率をサポートします。強力なサプライヤーとバイヤーの関係は、優位性を強化します。大規模な製造施設は直接調達に依存しています。入札プロセスは規制遵守をサポートします。サービス契約を含めることは価値を高めます。仲介コストの削減は選好をサポートします。大量購入は優位性を推進します。これらの要因がリーダーシップを維持します。

サードパーティの販売代理店セグメントは、新興市場におけるリーチ拡大を背景に、2026年から2033年にかけて8.9%という最も高いCAGRで成長すると予測されています。販売代理店は中小規模の施設へのアクセスを容易にします。現地でのプレゼンスはサービス提供を向上させます。民間医療インフラの拡大は需要を押し上げます。柔軟な購入オプションは導入を促進します。物流の改善は可用性を高めます。メーカーは運用負担の軽減による恩恵を受けます。医療費の増加は販売代理店ネットワークを支えます。販売代理店に依存するバイオテクノロジーの新興企業の増加。アフターサービスサポートは顧客維持率を高めます。遠隔地での市場拡大は成長を後押しします。これらの要因が、力強いCAGR拡大を推進します。

アジア太平洋地域における細胞・遺伝子治療用解凍装置市場の地域分析

- アジア太平洋地域の細胞・遺伝子治療用解凍装置市場は、バイオ医薬品セクターの急速な拡大、再生医療への投資増加、そして地域全体での細胞・遺伝子治療の臨床導入増加に牽引され、予測期間中に堅調かつ最も高いCAGRで成長する見込みです。中国、インド、日本、韓国などの国々では、政府の資金援助、医療インフラの改善、製造能力の拡大に支えられ、先進的な治療研究が著しく成長しています。

- 細胞および遺伝子治療の臨床試験と商業化の増加に伴い、製品の完全性と治療効果を確保するために、信頼性が高く、正確で、汚染のない解凍装置の需要が高まっています。

- さらに、アジア太平洋地域がバイオ医薬品製造および契約開発サービスの世界的な拠点として台頭し、研究室、CDMO、病院ベースの治療センター全体で標準化されたGMP準拠の解凍ソリューションの導入が加速しています。

中国における細胞・遺伝子治療用解凍装置市場の洞察

中国の細胞・遺伝子治療用解凍装置市場は、再生医療への強力な政府資金提供とバイオ医薬品製造能力の急速な拡大に支えられ、2025年には約38.6%という最大の収益シェアでアジア太平洋地域の細胞・遺伝子治療用解凍装置市場を席巻する見込みです。先進治療におけるイノベーションを促進する国家的な取り組みと、好ましい規制改革により、国内の細胞・遺伝子治療の承認件数が大幅に増加し、製造現場および臨床現場全体で特殊な解凍装置に対する需要が高まっています。国内外の治療法開発企業の増加も市場の成長を後押ししており、企業はウイルスベクターの取り扱い、細胞処理、そして患者への投与前のラストマイル準備をサポートする信頼性の高い解凍システムを求めています。さらに、中国ではGMP認証施設のネットワークが拡大しており、アンメットメディカルニーズを抱える患者層が多数存在することが、先進的な細胞・遺伝子治療インフラへの投資を継続的に促進し、地域市場における同国のリーダーシップを強化しています。

インドの細胞・遺伝子治療用解凍装置市場に関する洞察

インドの細胞・遺伝子治療用解凍装置市場は、バイオ医薬品研究開発への投資増加と先進治療の臨床試験活動の着実な増加に牽引され、予測期間中、同市場において最も急速に成長する国になると予想されています。受託開発製造機関(CDMO)の急速な成長は、国内外の治療開発者を支える標準化されたスケーラブルな解凍装置の需要を加速させる上で重要な役割を果たしています。学術研究機関、民間病院、専門治療センターにおける先進的な細胞治療技術の導入増加も、市場拡大にさらに貢献しています。さらに、医療インフラの強化と生物製剤製造におけるイノベーションの促進を目的とした政府の支援策により、自動化・制御された解凍システムを含む最新の処理装置へのアクセスが向上しています。インドは、細胞・遺伝子治療開発において費用対効果が高く高品質な拠点としての地位を確立し続けているため、信頼性の高い解凍装置の需要は着実に増加すると予想されます。

アジア太平洋地域の細胞・遺伝子治療用解凍装置市場シェア

細胞および遺伝子治療用解凍装置業界は、主に、以下を含む定評のある企業によって牽引されています。

- サーモフィッシャーサイエンティフィック(米国)

- GEヘルスケア(米国)

- Cytiva(米国)

- バイオライフソリューションズ(米国)

- ザルトリウス(ドイツ)

- メルクKGaA(ドイツ)

- PHCホールディングス株式会社(日本)

- パナソニック ヘルスケア(日本)

- エッペンドルフ(ドイツ)

- ヘルマー・サイエンティフィック(米国)

- Bメディカルシステムズ(ルクセンブルク)

- ブルックスオートメーション(米国)

- アシンプトート(英国)

- メドシジョン(中国)

- ハイアールバイオメディカル(中国)

アジア太平洋地域の細胞・遺伝子治療用解凍装置市場の最新動向

- 2023年3月、バイオライフソリューションズ社は、ワイヤレス接続と改良されたユーザーインターフェースを備えたevo®スマート解凍システムのアップグレード版を発表しました。これにより、凍結保存された細胞療法の解凍における遠隔監視と追跡が可能になり、臨床および製造ワークフローにおける品質管理とコンプライアンスの重要な改善となります。

- 2023年2月、Sartorius AGは、幹細胞由来治療薬向けにカスタマイズされた完全密閉型の自動解凍ソリューションを共同開発するため、欧州の大手バイオ医薬品企業との戦略的提携を発表しました。このソリューションは、高度な治療薬製造における汚染リスクを最小限に抑え、解凍の一貫性を向上させることを目的としています。

- 2023年1月、サーモフィッシャーサイエンティフィック社は、重要な生物学的サンプルを高い再現性で一貫して解凍し、臨床研究およびバイオ医薬品解凍ワークフローにおける規制遵守をサポートするように設計されたCryoMed制御速度解凍システムを発売しました。

- 2025年4月、サーモフィッシャーサイエンティフィックは、ミルテニーバイオテックとの戦略的提携を発表した。この提携により、臨床細胞治療用の細胞処理ワークフローに自動解凍を統合し、高度な治療薬製造における全体的な処理時間の短縮と細胞生存率の向上に貢献する。

- 2025年5月、先進的な治療製造技術に注力するバイオテクノロジーのスタートアップ企業であるStylus Medicineは、細胞および遺伝子治療の提供における課題に対処する解凍および製造ワークフローに関する革新を含む取り組みを支援するために、8,500万米ドルの資金を調達しました。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。