アジア太平洋地域の人工血液代替品市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

13.18 Billion

USD

75.10 Billion

2025

2033

USD

13.18 Billion

USD

75.10 Billion

2025

2033

| 2026 –2033 | |

| USD 13.18 Billion | |

| USD 75.10 Billion | |

| % | |

|

アジア太平洋地域の人工血液代替品市場のセグメンテーション、製品タイプ(パーフルオロカーボン(PFC)およびヘモグロビンベースの酸素運搬体(HBOC))、供給源(ヒト血液、動物血液、微生物ベースの組換えHB、合成ポリマーおよび幹細胞)、用途(心血管疾患、悪性腫瘍、外傷、新生児の状態、臓器移植および母体の状態)、エンドユーザー(病院および診療所、血液銀行およびその他) - 2033年までの業界動向および予測

アジア太平洋地域の人工血液代替物市場規模

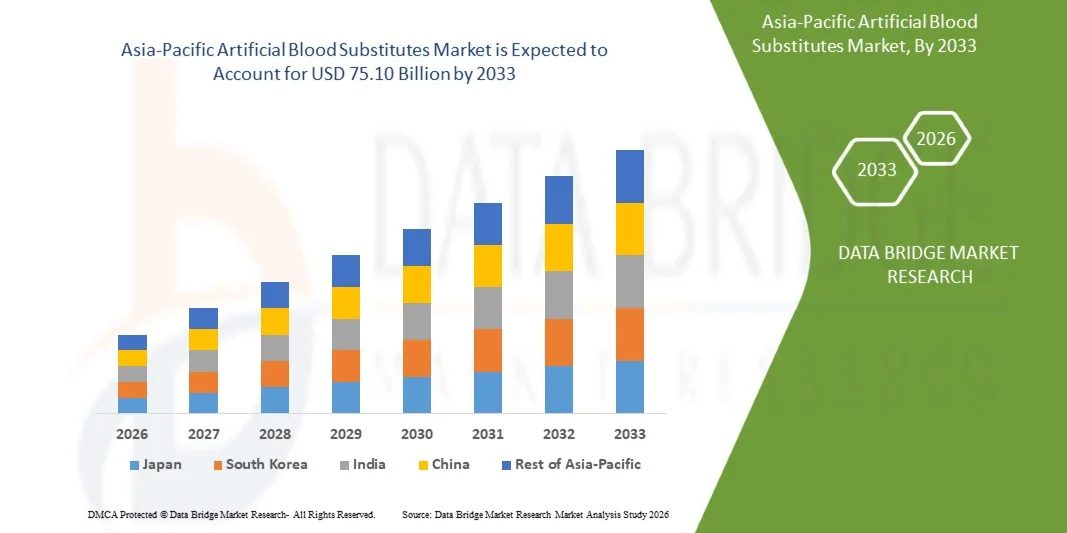

- アジア太平洋地域の人工血液代替品市場規模は2025年に131億8000万米ドルと評価され、予測期間中に24.30%のCAGRで成長し、2033年までに751億米ドル に達すると予想されています 。

- 市場の成長は、慢性疾患、外傷、外科手術の増加に伴う輸血代替品の需要増加によって主に推進されており、医療提供者はより安全で入手しやすい代替品を求めるようになっている。

- さらに、バイオテクノロジーと合成医薬品の進歩、酸素療法とヘモグロビンベースの代替品の研究の増加により、製品の革新と臨床採用が加速し、人工血液代替品ソリューションの採用が大幅に促進され、市場全体の成長が拡大しています。

アジア太平洋地域の人工血液代替物市場分析

- 人工血液代替物(酸素療法とも呼ばれる)は、特に救急医療、軍の外傷治療、そして血液不足に直面している地域において、従来の輸血に代わる重要な代替手段として注目されています。これらの代替物は、適合性の問題、保存期間の短さ、感染リスクといったドナー血液の限界を克服するのに役立ちます。

- 外傷、外科手術、頻繁な輸血を必要とする慢性疾患の増加に加え、世界的な献血不足により、市場の需要は高まっています。ヘモグロビン系酸素運搬体(HBOC)とパーフルオロカーボン系酸素運搬体(PFC)の技術進歩は、製品イノベーションと臨床導入を促進しています。

- 中国は、医療研究への強力な政府資金、バイオテクノロジーへの投資の増加、医療インフラの拡大、革新的な医療療法の急速な導入に支えられ、2025年には約36.8%という最大の収益シェアでアジア太平洋地域の人工血液代替品市場を支配した。

- インドは、医療費の増加、外科手術の増加、外傷症例の増加、臨床研究および製造能力の拡大により、予測期間中にアジア太平洋人工血液代替物市場で最も急速に成長する地域になると予想されており、約11.2%のCAGRが予測されています。

- ヘモグロビンベースの酸素キャリア(HBOC)セグメントは、2025年に約58.4%の収益シェアで市場を支配しました。

レポートの範囲とアジア太平洋地域の人工血液代替物市場のセグメンテーション

|

属性 |

アジア太平洋地域の人工血液代替品の主要市場分析 |

|

対象セグメント |

|

|

対象国 |

アジア太平洋

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

Data Bridge Market Research がまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、患者の疫学、パイプライン分析、価格分析、規制の枠組みも含まれています。 |

アジア太平洋地域の人工血液代替物市場動向

「合成酸素キャリアとヘモグロビンベースの治療薬への注目の高まり」

- アジア太平洋地域の人工血液代替物市場における主要なトレンドは、ドナー血液の不足に対処し、救急医療の成果を向上させることを目的とした、ヘモグロビンベースの酸素キャリア(HBOC)やパーフルオロカーボンベースのソリューションを含む合成酸素キャリアの開発と臨床採用の増加です。

- 例えば、2023年に日本のニプロ株式会社は、ヘモグロビンベースの血液代替物の研究開発活動を拡大し、外傷や外科的出血の管理用に設計された高度な製剤を研究し、次世代の血液代替物への地域的な焦点を反映しました。

- この傾向は、臨床試験への投資の増加、革新的な血液代替物に対する規制の道筋、そして中国、日本、インド、韓国の学術機関とバイオテクノロジー企業間の協力の増加によっても支えられている。

- 救急医療、外傷治療、戦場での応用に対する需要の高まりにより、交差適合試験を必要とせずに迅速な酸素供給を提供できる人工血液製品への関心が高まっています。

- さらに、この地域では慢性疾患や外科手術の罹患率が増加しており、感染リスクを減らし、供給の安定性を向上させることができる輸血の代替手段の需要が高まっています。

アジア太平洋地域の人工血液代替物市場の動向

ドライバ

「血液不足と救急・外科治療の需要増加」

- アジア太平洋人工血液代替物市場の主な推進力は、献血インフラが限られている農村部や発展途上地域を中心に、献血者の血液が不足していることである。

- 例えば、COVID-19パンデミック(2021~2022年)の間、アジア太平洋地域のいくつかの国では深刻な血液供給不足が報告され、医療システムは緊急治療や外科手術のための人工血液代替物などの代替解決策を模索するようになりました。

- 医療費の増加、外傷センターの拡張、手術件数の増加により、従来の輸血に代わる信頼性が高く安全な代替品として人工血液代替物の需要がさらに高まっています。

- さらに、インド、タイ、シンガポールなどの国での医療観光の成長は、血液代替技術を含む先進的な医療療法の導入を促進している。

- 緊急対応システムを強化し、医療におけるイノベーションを促進する政府の取り組みも、この地域の市場成長を支えている。

抑制/挑戦

「規制上のハードルと臨床安全性の懸念」

- アジア太平洋地域の人工血液代替物市場における大きな制約は、商業化前に広範な臨床試験と長期の安全性データを必要とする厳格な規制承認プロセスである。

- 例えば、いくつかのヘモグロビンベースの酸素運搬製品は、心血管リスクと副作用に関する懸念から臨床承認の遅れに直面しており、慎重な規制監督と市場参入の制限につながっています。

- 開発コストの高さ、臨床試験の期間の長さ、長期的な安全性の結果に関する不確実性により、この地域での投資が妨げられ、製品の発売が遅れる可能性がある。

- さらに、臨床医の間での認識の低さと従来の輸血への好みが、多くの国での導入を制限し続けている。

- これらの課題を克服するには、臨床的証拠の改善、規制枠組みの合理化、そして業界と規制当局間の協力の強化が必要となり、安全で効果的な市場アクセスが確保される。

アジア太平洋地域の人工血液代替物市場の展望

市場は、タイプ、ソース、アプリケーション、エンドユーザーに基づいてセグメント化されています。

• 製品タイプ別

製品タイプに基づいて、アジア太平洋地域の人工血液代替物市場は、パーフルオロカーボン(PFC)とヘモグロビンベースの酸素運搬体(HBOC)に分類されます。ヘモグロビンベースの酸素運搬体(HBOC)セグメントは、2025年に約58.4%の収益シェアで市場を支配しました。HBOCは、ヒトヘモグロビンの酸素運搬機能を厳密に模倣し、組織に酸素を迅速に運搬できます。その優れた酸素供給性能により、救急外傷治療や外科現場で非常に好まれています。このセグメントは、毒性を低減するためのヘモグロビン修飾に関する継続的な研究の恩恵を受けています。HBOCは、適合性と長い保存期間のため、血液不足に直面している地域で好まれています。新しいHBOC製剤の規制当局の承認により、採用が強化されています。軍事および災害医療における血液代替物の需要増加が成長を支えています。病院と外傷センターはHBOCの主要な消費者です。継続的なイノベーションと安全性プロファイルの向上により、優位性がさらに強化されます。

パーフルオロカーボン(PFC)セグメントは、2026年から2033年にかけて13.2%という最も高いCAGRで成長すると予想されています。PFCは、大量の酸素を溶解し、低酸素組織に効率的に供給できる合成化合物です。その迅速な酸素化特性により、救命救急や周術期の用途に適しています。また、PFCは臓器保存や腫瘍の低酸素症管理にも使用できます。PFC製剤の進歩により、副作用が軽減され、生体適合性が向上しています。遠隔地や資源の限られた地域における安全な酸素療法の需要の高まりが成長を牽引しています。PFCは、手術中の一時的な酸素運搬体としてますます利用されています。臨床試験と研究投資の増加が市場拡大を加速させています。製造のスケーラビリティの向上と規制当局による支援も、高いCAGRに貢献しています。

• 情報源別

供給源に基づいて、市場はヒト血液、動物血液、微生物ベースの組み換えHB、合成ポリマー、および幹細胞に分類されます。微生物ベースの組み換えヘモグロビンセグメントは、拡張性と汚染リスクの低さに牽引され、2025年には37.5%の収益シェアで優位に立っています。組み換えヘモグロビンは、遺伝子操作された微生物を使用して生産されるため、一貫した品質が保証され、ドナーの血液への依存が低減します。動物由来の供給源と比較して安全性が向上しています。このセグメントは、規制遵守が容易なため、バイオテクノロジーおよび製薬の環境で好まれています。大量生産と迅速な入手可能性をサポートしています。組み換え治療薬の研究資金の増加は、需要を促進しています。高度なバイオテクノロジーインフラストラクチャにより、先進市場での採用率の高さが優位性を支えています。酸素親和性の向上と免疫原性の低下により、さらに選好が高まっています。組み換え発現システムの継続的な革新が、セグメントの成長を後押ししています。

合成ポリマー分野は、ポリマーベースの酸素キャリアの強力な研究に牽引され、2026年から2033年にかけて年平均成長率(CAGR)14.1%で成長すると予想されています。合成ポリマーは、循環時間を短縮し、毒性を低減するように設計できます。その柔軟性により、標的への酸素供給と放出制御の設計が可能になります。合成ポリマーキャリアはまた、保存期間が長く、保管上の制約が少ないという利点もあります。より安全で標準化された血液代替物への需要の高まりが成長を支えています。進行中の臨床試験とポリマーの革新は、多額の投資を呼び込んでいます。外傷および救急医療への関心の高まりも、成長を後押ししています。新興国では、費用対効果の高さから合成ポリマー代替物を採用しています。研究機関とメーカーの緊密な連携が、市場拡大を促進しています。

• アプリケーション別

アプリケーションに基づいて、市場は心血管疾患、悪性腫瘍、外傷、新生児の状態、臓器移植、および母体の状態に分割されています。外傷セグメントは、外傷症例と緊急手術の増加により、2025年には42.1%の収益シェアを占めて支配的でした。人工血液代替物は、出血性ショックや外傷における迅速な酸素供給に不可欠です。輸血前に患者を安定させる能力は、それらを救急医療に不可欠なものにしています。軍事および災害対応の需要がこのセグメントを強く牽引しています。増加する交通事故と外科的合併症は、血液代替物の必要性を高めます。病院は、外傷プロトコルと集中治療のための代替物を優先します。人工血液は、大量死傷者が発生した際のドナー血液への依存を減らします。世界的な外傷発生率の上昇は、継続的な採用を支えています。病院前ケアと外来環境での需要の高さが、優位性をさらに強化しています。

臓器移植分野は、2026年から2033年にかけて年平均成長率(CAGR)12.6%で最も高い成長が見込まれています。人工血液代替物は、臓器の保存性を向上させ、虚血関連損傷を軽減します。移植手術中、代替物はドナーの血液に依存せずに酸素供給を維持するのに役立ちます。世界的な臓器移植手術の増加が需要を押し上げています。高度な代替物は、患者の転帰を改善し、拒絶反応のリスクを軽減します。慢性臓器不全症例の増加が成長を支えています。臓器の保管および輸送のための酸素療法の研究は拡大しています。移植イノベーションに対する規制当局の支援は、その導入をさらに促進します。病院の移植センターでは、代替物をプロトコルに組み込むケースが増えています。

• エンドユーザーによる

エンドユーザーに基づいて、市場は病院・診療所、血液銀行、その他に分類されます。病院・診療所セグメントは、緊急および外科用アプリケーションの高い需要に牽引され、2025年には56.7%の収益シェアで優位を占めました。病院は、血液供給が限られている外傷、手術、および集中治療用の代替血液に依存しています。高い処置量と高度な医療インフラが採用を支えています。病院はまた、新しい血液代替物の臨床試験と研究を行っています。救急対応ユニットと外傷センターが主要な消費者です。ドナーの血液よりも長く代替血液を保存できることが、選好を強めています。患者の安全性と輸血リスクの軽減への関心の高まりが需要を促進しています。手術数と慢性疾患症例の増加がセグメントの優位性を支えています。先進市場の病院は、より高い予算のために採用をリードしています。

血液銀行セグメントは、2026年から2033年にかけて11.8%という最も高いCAGRで成長すると予想されています。血液銀行は、血液不足への対応とドナー供給への依存度低減のため、代替血液製剤の導入を進めています。緊急時の代替酸素療法の需要増加により、代替血液製剤の導入が進んでいます。また、血液銀行は新しい代替血液製剤の研究と試験も支援しています。保管・配送能力の向上は、血液供給の拡大に寄与します。パンデミックや災害時の血液供給維持への注力強化も、成長を後押ししています。新興市場の血液銀行は、高まる医療ニーズに対応するため、代替血液製剤への投資を行っています。バイオテクノロジー企業との提携により、新製品へのアクセスが強化されています。安全な血液代替製剤に関する規制の枠組みも、成長を加速させています。

アジア太平洋地域の人工血液代替物市場の地域分析

- アジア太平洋地域の人工血液代替物市場は、2026年から2033年の予測期間中、医療費の増加、病院インフラの拡張、新興国における外科手術の増加を背景に、11.2%という最も高いCAGRで成長すると見込まれています。この地域では外傷症例や緊急手術が増加しており、血液供給の限界とドナー依存により、血液代替物の需要が高まっています。

- アジア太平洋地域の政府は、医療の近代化を推進し、先進的な治療法の研究を支援しています。バイオテクノロジーと臨床試験への投資の増加は、市場拡大をさらに後押ししています。中国やインドなどの国々は、現地での製造能力の開発、製品コストの削減、そしてアクセスの向上に注力しています。輸血に伴う患者の安全と感染リスクに対する意識の高まりも、輸血の普及を促進しています。

- 民間および公立の医療施設の増加は、市場浸透を促進しています。さらに、慢性疾患や事故の増加により、血液代替ソリューションの需要が高まっています。全体的な成長は、地域全体のメーカーと医療提供者間の戦略的連携によって推進されています。

中国・アジア太平洋地域の人工血液代替品市場に関する洞察

中国アジア太平洋地域の人工血液代替品市場は、医療研究への政府の強力な資金提供とバイオテクノロジーへの投資増加に支えられ、2025年には約36.8%という最大の収益シェアで世界市場を席巻しました。同国の医療インフラの拡大と革新的な医療療法の急速な導入は、需要を押し上げる主な要因です。中国では外科手術や外傷の症例が多く、信頼性の高い血液代替品の必要性が高まっています。強力な国内製造能力と継続的な製品革新は、費用対効果の高いソリューションの提供に役立っています。大手バイオテクノロジー企業と高度な研究機関の存在が市場の成長を加速させています。中国は救急医療と外傷管理の改善に重点を置いており、導入の増加を後押ししています。進行中の臨床試験と世界的なメーカーとの提携が市場を強化しています。輸血関連リスクに対する意識の高まりと、より安全な代替品の必要性が、需要をさらに押し上げています。同国の大規模な患者人口と医療費の増加は、同国をAPACにおける主要な市場にしています。

インド・アジア太平洋地域の人工血液代替品市場に関する洞察

インド・アジア太平洋地域の人工血液代替物市場は、医療費の増加と外科手術の増加に牽引され、2026年から2033年の予測期間中に約11.2%のCAGR(年平均成長率)で成長すると予測されており、最も急成長を遂げる地域となることが見込まれています。インドでは外傷や事故の増加が見られ、緊急事態への対応やドナー依存度の低減のための血液代替物への需要が高まっています。インドでは、臨床研究エコシステムの拡大と規制枠組みの改善が、代替物の導入を後押ししています。バイオテクノロジー製造への投資拡大と血液代替物の現地生産により、代替物の価格と入手性が向上しています。病院、外傷センター、救命救急施設の増加も需要を押し上げています。さらに、人工血液代替物の利点と患者の安全性向上に対する意識の高まりも、市場の成長を牽引しています。インドのバイオテクノロジー企業とグローバル企業との連携は、技術移転とイノベーションを支えています。全体として、インドは医療インフラの発展と未充足医療ニーズの高さから、アジア太平洋地域における重要な成長市場となっています。

アジア太平洋地域の人工血液代替品市場シェア

人工血液代替物業界は、主に、以下を含む定評のある企業によって牽引されています。

- バクスターインターナショナル社(米国)

- Grifols、SA(スペイン)

- ノースフィールドラボラトリーズ(米国)

- ヘマリナ(フランス)

- パイオニアバイオメディカル(米国)

- 医薬品医療機器総合機構(日本)

- OPKOヘルス(米国)

- インド血清研究所(インド)

- 田辺三菱製薬株式会社(日本)

- ネクスジェン・メディカル・システムズ(米国)

- カマダ株式会社(イスラエル)

- CytomX Therapeutics(米国)

- イノテック・ファーマシューティカルズ(米国)

- ノボノルディスク(デンマーク)

- バクスアルタ(米国)

アジア太平洋地域の人工血液代替物市場の最新動向

- 2021年3月、Technavioの業界レポートは、アジア太平洋地域の人工血液代替品市場は、研究資金の増加、臨床開発、ヘモグロビンベースおよびパーフルオロカーボン系酸素運搬技術への関心の高まりを背景に、2021年から2025年にかけて約73億8000万米ドル、年平均成長率(CAGR)で約23%成長すると予測しました。この予測は、人工血液代替品に対する投資家と学術界の関心の高まりを浮き彫りにしました。

- 2024年7月、奈良県立医科大学(日本)は、ヘモグロビンを抽出し、それを脂質小胞に封入して長期保存と汎用性を実現した人工赤血球の臨床試験を初めて実施する計画を発表した。2025年3月までに試験を開始し、緊急輸血への応用を支援することを目指している。

- 2025年3月、奈良県立医科大学の科学者らは、すべての血液型に適合し、冷蔵せずに最大2年間保存できるように設計された汎用人工血液製剤(ヘモグロビン小胞)のヒト試験を開始し、慢性的な血液不足と世界中の輸血物流の課題に対処しました。

- 2025年5月、日本の研究者らは、血液型に関係なく酸素を運搬でき、長期保存が可能で、ウイルスフリーの製剤が可能な汎用人工血液代替物を開発し、公表した。これは、救急医療、外傷治療、そして世界の輸血システムをターゲットとした画期的な進歩である。

- 2025年7月、業界分析では、ハイブリッド酸素キャリア、安定性が向上したナノカプセル化ヘモグロビン製剤、前臨床評価段階にある携帯型戦場血液溶液など、人工血液細胞技術の継続的な進歩が指摘されました。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。