アジア太平洋地域の能動型医療用インプラント機器市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

5.06 Billion

USD

11.83 Billion

2025

2033

USD

5.06 Billion

USD

11.83 Billion

2025

2033

| 2026 –2033 | |

| USD 5.06 Billion | |

| USD 11.83 Billion | |

| % | |

|

アジア太平洋地域の能動型医療用埋め込み型機器市場のセグメンテーション、製品別(心臓再同期療法装置(CRT-D)、埋め込み型除細動器、埋め込み型心臓ペースメーカー、眼インプラント、神経刺激装置、能動型埋め込み型補聴器、心室補助装置、埋め込み型心臓モニター/挿入型ループレコーダー、近接照射療法、埋め込み型血糖モニター、下垂足インプラント、肩インプラント、埋め込み型輸液ポンプ、埋め込み型アクセサリー)、手術の種類別(従来の外科手術法および低侵襲手術)、処置別(神経血管、心血管、聴覚、その他)、エンドユーザー別(病院、専門クリニック、外来手術センター、クリニック) - 2033年までの業界動向と予測

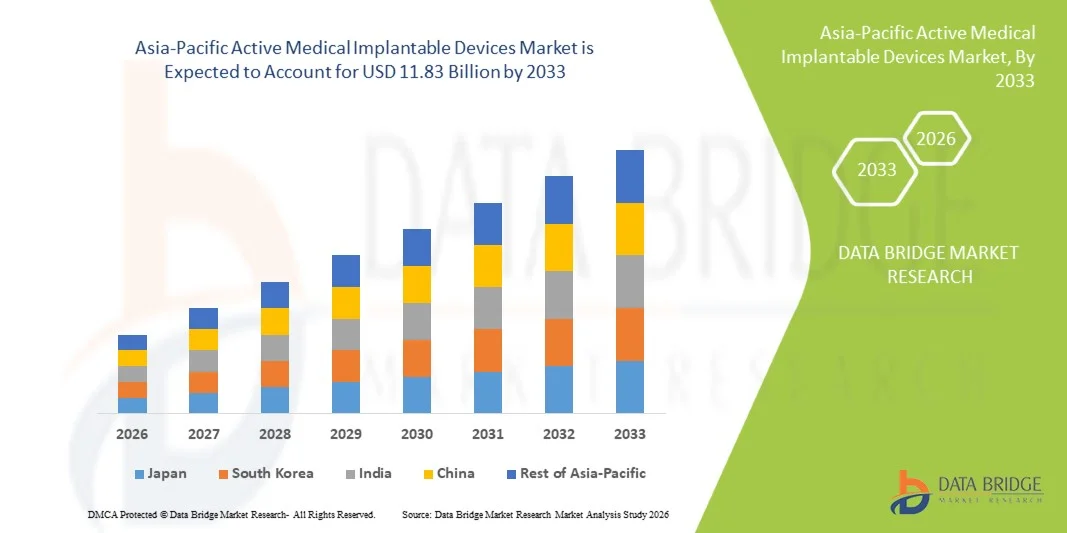

アジア太平洋地域の能動型医療用インプラント機器市場規模

- アジア太平洋地域の能動型医療用インプラント機器市場規模は2025年に50億6000万米ドルと評価され、予測期間中に11.2%のCAGRで成長し、2033年までに118億3000万米ドル に達すると予想されています 。

- 市場の成長は、慢性疾患の急速な増加と医療インフラの拡大、そして中国、インド、日本などの主要国における高度なインプラント技術の採用の増加によって主に推進されており、これが手術件数の増加とデバイスの採用増加を支えています。

- さらに、患者の意識の高まり、外科手術およびインプラント技術の向上、そしてアクセスと費用対効果を高める政策改革により、能動型インプラントデバイスは、この地域における現代の治療戦略の重要な要素として確立されつつあります。これらの要因が相まって、能動型医療インプラントの普及が加速し、業界の成長を大きく後押ししています。

アジア太平洋地域の能動型医療用インプラント機器市場分析

- 心臓再同期療法装置、植込み型除細動器、ペースメーカー、神経刺激装置、能動型補聴インプラントなどの能動型医療用植込み型機器は、その治療効果、低侵襲性植込み手術、高度なモニタリング技術との統合により、病院、専門クリニック、外来手術センターにおける慢性疾患や生命を脅かす疾患の管理においてますます重要になっています。

- これらの機器の需要の高まりは、主に心血管疾患、神経疾患、感覚疾患の増加、医療インフラの拡大、そして高度なインプラントソリューションに対する患者の意識の高まりによって促進されています。

- 中国は、政府の医療イニシアチブ、処置件数の増加、技術的に高度なインプラントの急速な導入により、2025年に38.1%の最大の収益シェアでアジア太平洋地域の能動型医療インプラントデバイス市場を支配しました。

- インドは、高齢者人口の増加、医療へのアクセスの拡大、低侵襲手術の導入増加により、この地域で最も急速に成長する国になると予想されています。

- 心臓疾患の有病率の高さ、確立された臨床手順、そして強力な有効性エビデンスにより、植込み型除細動器セグメントは2025年に28.9%のシェアで市場を支配した。

レポートの範囲とアジア太平洋地域の能動型医療用インプラント機器市場のセグメンテーション

|

属性 |

アジア太平洋地域の能動型医療用埋め込み型機器の主要市場分析 |

|

対象セグメント |

|

|

対象国 |

アジア太平洋

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、患者の疫学、パイプライン分析、価格分析、規制の枠組みも含まれています。 |

アジア太平洋地域の能動型医療用インプラント機器市場動向

「遠隔モニタリングとIoT対応インプラントの進歩」

- アジア太平洋地域の能動型医療用埋め込み型機器市場における重要な加速傾向は、ペースメーカー、ICD、神経刺激装置などの機器に遠隔モニタリングとIoT対応機能を統合し、継続的な患者ケアと術後管理を強化することです。

- 例えば、メドトロニックのペースメーカーは、現在、臨床医への遠隔データ伝送をサポートしており、頻繁な通院なしにタイムリーな介入とフォローアップが可能になり、患者の転帰と臨床効率が向上しています。

- IoT対応の埋め込み型デバイスは、重要なパラメータとデバイスのパフォーマンスをリアルタイムで追跡し、予測メンテナンス、合併症の早期検出、患者固有のデータ傾向に基づいた個別治療調整を可能にします。

- 埋め込み型デバイスをモバイルアプリケーションや病院情報システムと統合することで、集中的なモニタリングが容易になり、医師は複数の患者を遠隔で管理し、単一のデジタルプラットフォームを通じて治療計画を最適化できるようになります。

- よりスマートで接続された、患者中心のインプラントソリューションへのこの傾向は、臨床医と患者の期待を再形成し、自動アラート、適応型治療調整、遠隔医療互換性などのデバイス機能の革新を推進しています。

- 医療提供者が継続的な患者モニタリングと臨床結果の改善を優先するにつれて、遠隔モニタリングとIoT対応の埋め込み型デバイスの需要は病院と専門クリニックの両方で急速に高まっています。

- 患者データを分析して予測的な治療調整を可能にするAI搭載の埋め込み型デバイスの開発が重要なトレンドとして浮上しており、個別化された治療と臨床的意思決定の改善につながっています。

アジア太平洋地域の能動型医療用インプラント機器市場の動向

ドライバ

「慢性疾患の増加と人口の高齢化」

- 心血管疾患、神経疾患、感覚疾患の罹患率の上昇と高齢者人口の増加は、この地域における能動型医療用インプラント機器の導入増加の大きな要因となっている。

- 例えば、アボットは2025年にインドで心臓リズム管理ソリューションを拡大し、病院や専門クリニック向けの機器の可用性と手順サポートの向上に重点を置くと発表しました。

- 慢性疾患の発生率が増加するにつれて、埋め込み型デバイスは、正確なペーシング、除細動、神経刺激などの高度な治療効果をもたらし、従来の治療法と比較して患者の生存率と生活の質を向上させます。

- さらに、医療インフラの拡大と医療技術導入への投資により、病院や専門クリニックは、インプラント機器の処置を効率的に実施できる体制が整っています。

- 先進的な治療オプションに対する患者の意識の高まりと、埋め込み型機器のアクセシビリティを支援する政府の取り組みが相まって、アジア太平洋地域の新興市場における導入がさらに促進されています。

- 在宅患者モニタリングソリューションの需要の高まりも成長を促しており、遠隔接続機能を備えた埋め込み型デバイスは病院への通院を減らし、慢性疾患の管理をサポートする。

- バッテリー寿命とデバイスの小型化における技術的進歩により、デバイスの性能と患者の快適性が向上し、地域全体で新たな導入機会が生まれています。

抑制/挑戦

「高額なデバイスコストと規制遵守のハードル」

- 従来の治療法と比較して、能動的な医療用インプラント機器のコストが比較的高いため、新興アジア太平洋諸国の価格に敏感な人々にとって導入に大きな障壁が生じている。

- 例えば、遠隔モニタリング機能を備えた高度なICDや神経刺激装置は、小規模な病院や外来診療所では費用がかかりすぎることが多く、地方や低所得地域でのアクセスが制限される。

- 厳格な地域規制要件とデバイス承認プロセスへの準拠は市場参入を遅らせ、メーカーにとって複雑さとコストを増加させ、採用率を低下させる可能性があります。

- さらに、デバイスの安全性、長期的な移植リスク、術後合併症に関する懸念から、厳格な臨床試験とモニタリングが必要となり、コストと患者の躊躇が増加する可能性がある。

- アジア太平洋地域の能動型医療インプラント機器セクターの市場成長を持続させるには、費用対効果の高い機器の革新、合理化された規制経路、臨床的利点に関する患者教育を通じてこれらの課題を克服することが不可欠です。

- 一部の国では熟練した医療専門家や訓練を受けた外科医が限られているため、安全な機器の埋め込みとその後のケアには専門的な訓練が必要となり、導入が困難になっています。

- 高度な埋め込み型機器のサプライチェーンの複雑さと部品不足により、特に遠隔地や小規模市場ではタイムリーな供給が妨げられ、市場拡大への新たな課題となる可能性があります。

アジア太平洋地域の能動型医療用インプラント機器市場の範囲

市場は、製品、手術の種類、手順、およびエンドユーザーに基づいてセグメント化されています。

- 製品別

製品別に見ると、市場は植込み型除細動器(ICD)、心臓再同期療法装置(CRT-D)、植込み型ペースメーカー、神経刺激装置、能動型植込み型補聴器、心室補助装置、植込み型心臓モニター/挿入型ループレコーダー、眼インプラント、密封小線源治療装置、植込み型血糖モニター、下垂足インプラント、肩インプラント、植込み型輸液ポンプ、および植込み型付属品に分類されています。 植込み型除細動器(ICD)セグメントは、不整脈や心不全などの心血管疾患の有病率の高さに牽引され、2025年には28.9%という最大の市場収益シェアで市場を席巻しました。病院や専門クリニックでは、突然の心臓死を予防し、患者の生存率を向上させるという臨床効果が実証されているため、ICDを優先しています。ICD植え込みのための確立された手順ワークフローと強力な臨床的証拠が、市場の優位性をさらに支えています。さらに、心臓専門医と患者の間で高度な不整脈管理に対する意識が高まっていることも、ICDの採用を促進しています。中国や日本といった国での手術件数の増加も、ICDがトップシェアを占める要因となっています。このセグメントは、遠隔モニタリングやMRI対応モデルなど、継続的な技術進歩の恩恵を受けており、臨床的有用性と患者の快適性を向上させています。

植込み型ペースメーカー分野は、高齢化人口の増加や、インドなどの新興国における徐脈および伝導障害の発生率増加を背景に、2026年から2033年にかけて10.8%という最も高い成長率を記録すると予想されています。ペースメーカーは、低侵襲性の植込み技術と長期的な臨床的メリットにより、導入が進んでいます。この分野の成長は、リードレスペースメーカー、遠隔モニタリング機能、患者のコンプライアンスと快適性を向上させるデバイス小型化などのイノベーションによってさらに支えられています。アジア太平洋地域における医療インフラの拡充と保険償還政策は、ペースメーカー治療へのアクセスを向上させています。また、心血管疾患に関する啓発活動の拡大も、リスクの高い患者における早期導入を促進しています。

- 手術の種類別

手術の種類に基づいて、市場は従来の外科手術と低侵襲手術に分類されます。低侵襲手術セグメントは2025年に市場を支配し、回復時間の短縮、合併症率の低下、患者の快適性の向上により、最大の収益シェアを占めました。病院は、心臓、神経血管、整形外科のインプラント手術において、低侵襲アプローチをますます好むようになっています。高度な画像処理、ロボット支援ガイダンス、カテーテルベースのインプラントシステムが利用可能になったことで、採用が加速しています。低侵襲技術は外来手術と入院期間の短縮を可能にし、特に大量の医療現場では有利です。臨床医は、これらの手術の精度と手術時の外傷の軽減を評価し、患者の転帰を向上させています。高度な外科技術を促進する政府の取り組みも、このセグメントの優位性を支えています。

従来の外科手術セグメントは、開腹手術や複数デバイスのインプラントを必要とする複雑な症例への対応を継続するため、2026年から2033年にかけて緩やかな成長が見込まれます。低侵襲手術に比べると成長は遅いものの、従来の外科手術は、整形外科、血管外科、腫瘍関連のインプラントにおいて依然として重要な役割を果たしています。経験豊富な外科チームとインフラを備えた病院は、高リスク患者に対して引き続きこれらの方法を採用しています。さらに、新興国では研修プログラムにおいて低侵襲手術の導入が重視されていますが、従来の手術は、その馴染み深さと臨床的信頼性から依然として確固たる地位を築いています。

- 手順別

手順に基づいて、市場は心血管、神経血管、聴覚、その他に分類されます。アジア太平洋地域では心不全、不整脈、その他の心疾患の発生率が高いため、心血管セグメントが2025年に45%という最大の収益シェアで市場を支配しました。ICD、CRT-Dデバイス、ペースメーカーが心血管手術の大部分を占めています。病院や専門クリニックでは、確立された臨床プロトコル、実証済みの生存率、そして患者の需要から、心血管インプラントが好まれています。このセグメントは、日本やオーストラリアなどの国で償還制度の恩恵を受けており、より広範なアクセスを促進しています。遠隔モニタリング、MRI互換性、バッテリー寿命の向上などの継続的な技術革新が、採用をさらに促進しています。心疾患の予防と治療に対する意識の高まりにより、地域全体で手術件数が増加しています。

聴覚分野は、難聴の罹患率上昇、人口の高齢化、そして人工内耳などの能動型埋め込み型補聴機器の普及拡大を背景に、2026年から2033年にかけて12.3%という最も高い成長率を記録すると予想されています。インドなどの新興国では、聴覚回復プログラムに対する政府の支援が拡大しています。機器の小型化、ワイヤレス接続、モバイルアプリとの統合といった進歩は、患者体験の向上に寄与しています。さらに、難聴の早期診断と介入への意識向上に向けた取り組みも、この分野を支えています。耳鼻咽喉科専門クリニックやインプラント設備を備えた病院の拡大も、普及率の加速に貢献しています。

- エンドユーザー別

エンドユーザーに基づいて、市場は病院、専門クリニック、外来手術センター、クリニックに分類されます。病院セグメントは、心臓血管、神経血管、整形外科の各専門分野において、大量のインプラントデバイス手術を実施できるため、2025年には50%という最大の収益シェアで市場を支配しました。病院は専門外科医、高度な手術室、術後ケアユニットへのアクセスを提供しているため、複雑なインプラント手術の好ましい選択肢となっています。また、このセグメントは、特にアジア太平洋の先進国において、保険適用と償還ポリシーの恩恵を受けています。大規模病院は、最新のインプラントデバイス技術と遠隔モニタリングソリューションを導入することが多く、患者の転帰と市場需要の向上に貢献しています。さらに、トレーニングや意識向上プログラムのためにデバイスメーカーと提携することで、病院の優位性がさらに強化されています。

専門クリニックセグメントは、新興市場における心臓、神経、耳鼻咽喉科に特化したセンター数の増加に牽引され、2026年から2033年にかけて11%という最も高い成長率を達成すると予想されています。これらのクリニックは、専門的な専門知識、低侵襲インプラントオプション、外来フォローアップサービスを提供することで、患者にとってよりアクセスしやすい医療を提供します。インド、中国、東南アジアでは、政府および民間による専門医療推進の取り組みが急速に普及を促しています。患者は、予約の利便性、個別化されたケア、待ち時間の短縮を求める専門クリニックをますます好むようになっています。デバイス技術と遠隔モニタリングの革新は、専門クリニックの普及をさらに促進します。

アジア太平洋地域における能動型医療用インプラント機器市場の地域分析

- 中国は、政府の医療イニシアチブ、処置件数の増加、技術的に高度なインプラントの急速な導入により、2025年に38.1%の最大の収益シェアでアジア太平洋地域の能動型医療インプラントデバイス市場を支配しました。

- この地域の患者と医療提供者は、生存率の向上、低侵襲インプラント手術、遠隔モニタリング機能など、臨床結果と患者の生活の質を向上させる高度な治療効果をますます重視しています。

- この広範な採用は、高度な医療技術へのアクセスを促進する政府の取り組み、医療費の増加、臨床医と患者の意識の高まりによってさらにサポートされ、病院と専門クリニックの両方でインプラント機器が不可欠なソリューションとして確立されています。

中国アジア太平洋地域における能動型医療用インプラント機器市場の洞察

中国・アジア太平洋地域の能動型医療用インプラント機器市場は、心血管疾患および神経疾患の有病率の高さと、先進的なインプラント技術の急速な導入に牽引され、2025年には38.1%という最大の収益シェアを獲得しました。病院や専門クリニックでは、臨床効果と生存率の向上が実証されているため、ICD、CRT-D、ペースメーカーなどの機器をますます重視するようになっています。低侵襲手術への関心の高まりに加え、政府の医療政策や保険償還支援も相まって、機器の導入がさらに加速しています。さらに、患者の意識の高まりと都市部における手術件数の増加が、公立・私立を問わず医療施設全体で堅調な市場需要を促進しています。

インド・アジア太平洋地域における能動型医療用インプラント機器市場の洞察

インド・アジア太平洋地域の能動型医療用埋め込み型機器市場は、高齢化人口の増加、慢性心血管疾患および神経疾患の発症率の上昇、そして医療インフラの拡大を背景に、予測期間中に最も高いCAGRで成長すると予想されています。インドでは専門クリニックや心臓センターが増加しており、ペースメーカー、ICD、神経刺激装置などの埋め込み型医療へのアクセスが容易になっています。先進医療技術を推進する政府の取り組みと、低侵襲手術の採用増加が相まって、市場浸透を加速させています。さらに、機器の価格設定の改善と国内生産の増加も、都市部および準都市部における機器の普及拡大を後押ししています。

日本・アジア太平洋地域における能動型医療用インプラント機器市場に関する洞察

日本・アジア太平洋地域の能動型医療用埋め込み型機器市場は、高齢化、医療費の高騰、そして先端技術を用いた埋め込み型ソリューションへの需要の高まりにより、着実な成長を遂げています。ペースメーカー、ICD、人工内耳などの機器は、その臨床的有用性と長期的な患者アウトカムの実証により、導入が進んでいます。日本の病院や専門クリニックでは、これらの機器を遠隔モニタリングやデジタルヘルスケア・プラットフォームと統合し、患者のフォローアップと治療効果の向上に取り組んでいます。健康とウェルネスを重視する文化、急速な都市化、そしてスマートホスピタルの取り組みが相まって、在宅医療と臨床現場の両方で継続的な需要を生み出しています。

オーストラリア・アジア太平洋地域における能動型医療用インプラント機器市場に関する洞察

オーストラリア市場は、充実した医療制度、患者の高い意識、そして有利な償還政策に支えられ、着実に拡大しています。心臓血管および神経血管系のインプラント機器は、病院や専門クリニックにおける手術件数の大部分を占めています。低侵襲インプラント法は広く好まれており、回復期間の短縮と患者の快適性の向上に寄与しています。先進的な治療機器を支援する政府の取り組みと、デジタルヘルスソリューションの普及率の高さが相まって、インターネットに接続され遠隔モニタリング可能なインプラント機器の利用を促進しています。また、トレーニングや技術導入における病院と機器メーカー間の連携強化も、市場を活性化させています。

アジア太平洋地域の能動型医療用インプラント機器市場シェア

アジア太平洋地域の能動型医療用埋め込み型機器業界は、主に次のような定評ある企業によって牽引されています。

- メドトロニック(アイルランド)

- アボット(米国)

- ボストン・サイエンティフィック・コーポレーション(米国)

- コクレア社(オーストラリア)

- バイオトロニック(ドイツ)

- LivaNova PLC(英国)

- MED EL Medical Electronics(オーストリア)

- ソノバ(スイス)

- Axonics社(米国)

- NeuroPace, Inc.(米国)

- NEVRO CORP(米国)

- 浙江ニューロトロンバイオテクノロジー株式会社(中国)

- Demant A/S(デンマーク)

- オーティコンメディカル(デンマーク)

- ソノバ・ホールディングAG(スイス)

- マイクロソン(オーストラリア)

- ナノ網膜(イスラエル)

- グルセンス(米国)

- セカンドサイト(米国)

アジア太平洋地域の能動型医療用インプラント機器市場の最近の動向は何ですか?

- 2025年11月、Aurora EV-ICD™システムの実際の臨床データがアジア太平洋心臓不整脈学会のセッションで発表され、頻脈抑制ペーシングの高い成功率と合併症率の低下が実証され、この地域の多様な患者集団におけるこの新しい血管外ICDの安全性と性能が強化されました。

- 2025年7月、コクレア社は、アップグレード可能なファームウェアと内蔵メモリを備えた世界初のスマート人工内耳であるCochlear™ Nucleus® Nexa™システムのFDA承認と世界展開を発表しました。これにより、ユーザーは手術なしで将来の技術アップデートを受けることができ、長期的な聴力の結果を大幅に向上させることができます。

- 2025年6月、コクレアはNucleus® Nexa™システムの中国地域展開で30周年を迎え、ボアオ・レチェン国際医療観光パイロットゾーンにスマート人工内耳を導入し、中国全土の重度難聴者数百万人が高度な聴覚回復技術にアクセスしやすくしました。

- 2025年3月、メドトロニックジャパンは、Aurora EV-ICD™ MRIシステムとEpsila EV™ MRIリードを日本で発売しました。これは、血管合併症を軽減しながら心室性不整脈を治療するために設計された、新しい血管外植込み型除細動器システムの商業的導入となり、アジア太平洋地域の医療センターにおける突然心臓死のリスクがある患者の治療オプションを拡大します。

- 2024年3月、メドトロニックはインドのアポロ病院と提携し、インドと日本でのMicra AVリードレスペースメーカーのアクセスを拡大しました。従来のリードなしで心拍リズム管理を改善する房室(AV)センシング技術を統合した小型ペースメーカーを導入し、主要なアジア太平洋市場における患者の快適性と高度な心臓ケアへのアクセス性を向上させることを目指しています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。