Middle East And Africa Rainscreen Cladding Market

Taille du marché en milliards USD

TCAC :

%

USD

605.02 Million

USD

842.69 Million

2024

2032

USD

605.02 Million

USD

842.69 Million

2024

2032

| 2025 –2032 | |

| USD 605.02 Million | |

| USD 842.69 Million | |

| % | |

Segmentation du marché des revêtements pare-pluie au Moyen-Orient et en Afrique, par produit (panneaux plats, panneaux personnalisés, panneaux perforés, panneaux incurvés et autres), type de matériau ( matériaux composites , métal, stratifiés haute pression (HPL), céramiqueverre , pierre naturelle, bois, béton et autres), type de construction (nouvelle construction et rénovation/rénovation), système d'installation (systèmes ventilés, systèmes semi-ventilés et systèmes non ventilés), finition (texturée, métallique, mate, brillante et autres), épaisseur (panneaux moyens (5-10 mm), panneaux minces ( 10 mm)), caractéristiques fonctionnelles (panneaux résistants aux intempéries, panneaux ignifuges, panneaux isolants, panneaux insonorisants, panneaux résistants aux chocs, panneaux écoénergétiques et panneaux non isolés), application (murs, façades, toitures et autres) et utilisation finale (bâtiments commerciaux, résidentiels) Bâtiments, bâtiments institutionnels et bâtiments industriels - Tendances et prévisions du secteur jusqu'en 2032

Analyse du marché des bardages pare-pluie

La croissance du marché des bardages pare-pluie est principalement due à plusieurs facteurs clés. L'un des principaux moteurs est la nécessité croissante de faire face à des conditions météorologiques changeantes et imprévisibles, ce qui a entraîné une demande accrue de systèmes de bardages pare-pluie, car ils offrent une protection renforcée contre l'humidité, le vent et d'autres facteurs environnementaux. De plus, la multiplication des projets de rénovation de grands immeubles à plusieurs étages et de logements collectifs a stimulé l'adoption de ces systèmes, car ils offrent une esthétique, des performances thermiques et une durabilité améliorées. Cependant, le marché est confronté à un défi majeur : les coûts d'installation et de remplacement élevés, qui peuvent constituer un frein, en particulier pour les projets à budget serré ou les régions aux capacités d'investissement limitées. Malgré ces difficultés, le marché poursuit sa croissance grâce à l'importance croissante accordée aux solutions de construction durables et économes en énergie.

Taille du marché des bardages pare-pluie

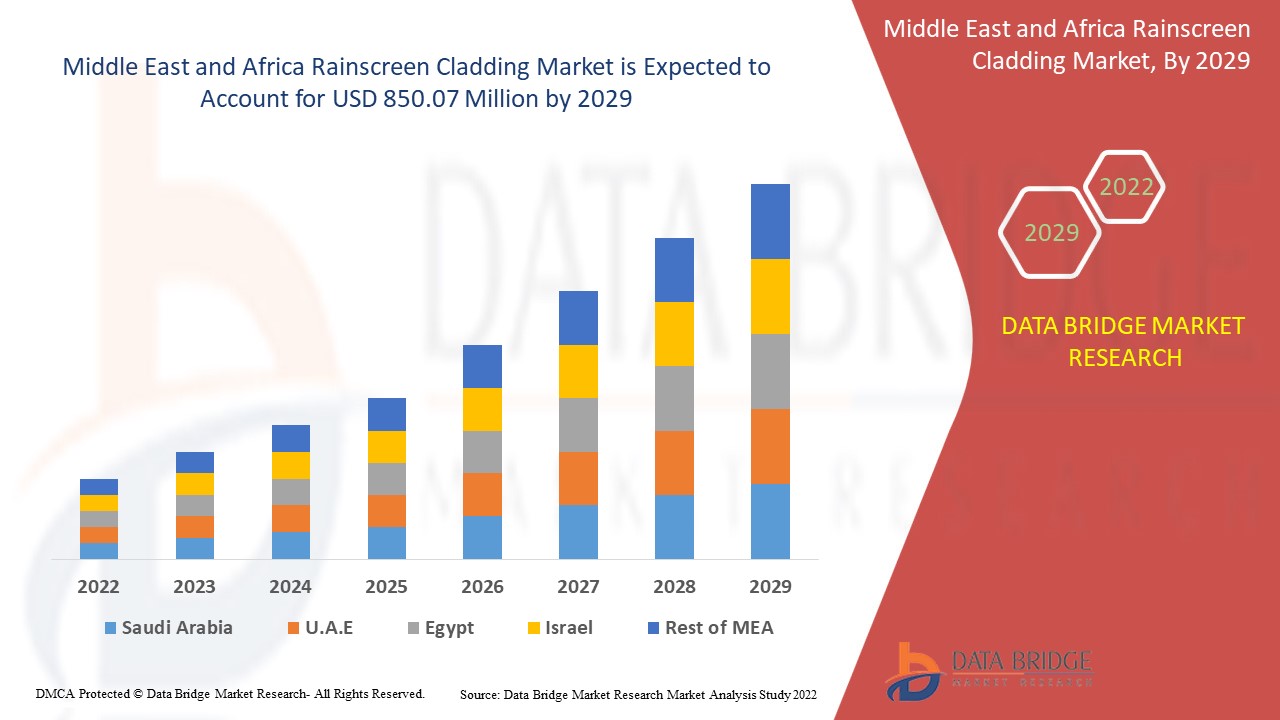

Le marché des revêtements pare-pluie au Moyen-Orient et en Afrique devrait atteindre 842,69 millions USD d'ici 2032, contre 605,02 millions USD en 2024, avec un TCAC substantiel de 4,4 % au cours de la période de prévision de 2025 à 2032. Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire.

Tendances du marché des revêtements pare-pluie

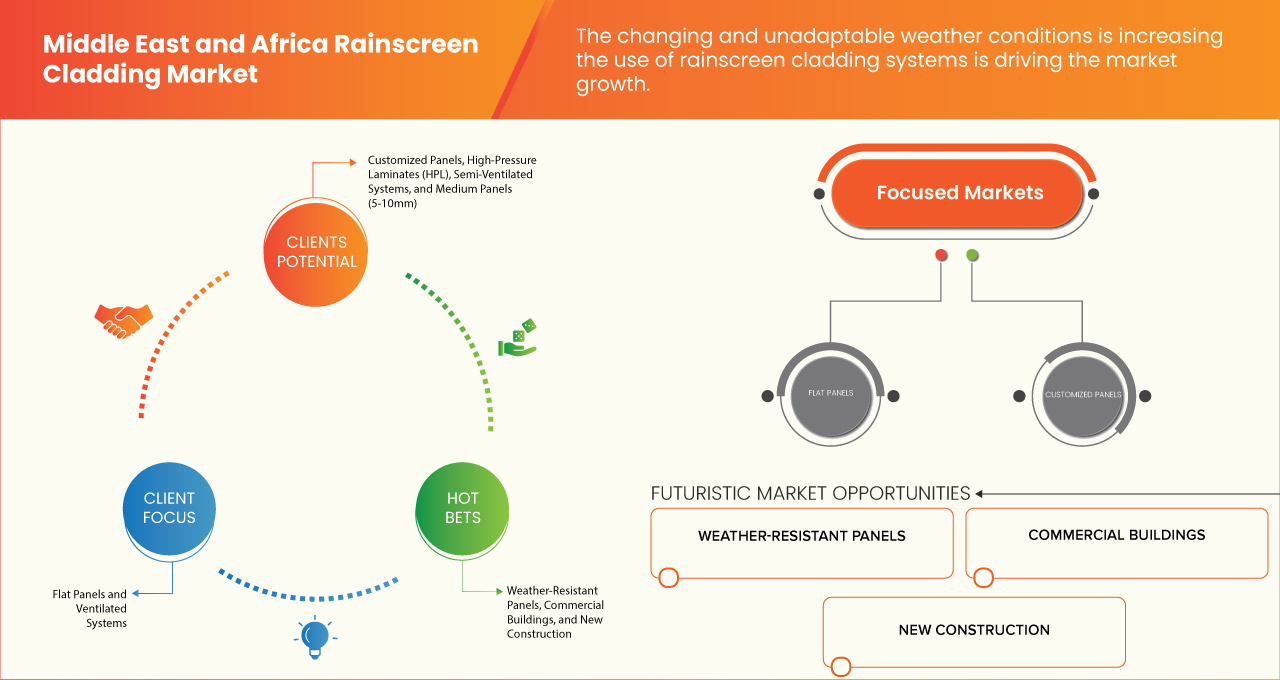

« Les conditions météorologiques changeantes et inadaptées augmentent le recours aux systèmes de bardage pare-pluie »

Face à des défis climatiques variés, allant des chaleurs extrêmes et des tempêtes de poussière à une forte humidité et de fortes pluies, les infrastructures bâties de la région sont de plus en plus exposées aux dommages causés par les éléments. Cette évolution des conditions météorologiques est une tendance clé à l'origine de l'adoption de systèmes de bardage pare-pluie, qui offrent des solutions efficaces pour atténuer les problèmes de construction liés aux intempéries. Au Moyen-Orient, où les températures dépassent fréquemment les 40 °C en été, les bâtiments sont soumis à d'intenses contraintes thermiques. La région connaît également de fréquentes tempêtes de poussière, qui peuvent endommager les façades par abrasion, tandis que des pluies occasionnelles peuvent entraîner des infiltrations d'eau et une dégradation structurelle. Les systèmes de bardage pare-pluie, qui créent une lame d'air ventilée entre la couche extérieure du bâtiment et le mur porteur, contribuent à relever ces défis en améliorant l'évacuation de l'humidité, en réduisant les transferts thermiques et en offrant une meilleure protection contre les éléments environnementaux. Ils sont donc particulièrement adaptés aux régions soumises à des chaleurs extrêmes et à des conditions météorologiques imprévisibles.

De même, dans certaines régions d'Afrique, notamment les zones côtières où l'humidité, la pluie et l'air salin sont courants, les façades des bâtiments sont sujettes à la corrosion, aux moisissures et aux dommages causés par l'humidité. Les systèmes de bardage pare-pluie constituent une barrière efficace contre ces risques environnementaux en empêchant l'infiltration d'eau et en réduisant le risque de moisissures et de dégradation des matériaux. Cette tendance croissante à l'utilisation de systèmes de bardage pare-pluie favorise leur adoption dans les projets de construction résidentielle et commerciale.

Portée du rapport et segmentation du marché des revêtements pare-pluie

|

Attributs |

Principales perspectives du marché des revêtements pare-pluie |

|

Segments couverts |

|

|

Pays couverts |

Émirats arabes unis, Arabie saoudite, Afrique du Sud, Égypte, Israël, Koweït, Bahreïn et reste du Moyen-Orient et de l'Afrique |

|

Acteurs clés du marché |

Danpal (États-Unis), BEMO SYSTEMS GmbH (Allemagne), Middle East Insulation LLC. (Émirats arabes unis), Alubond USA (Émirats arabes unis), Kingspan Group (Irlande), Al Dhahyan Aluminum Panels Factory (Arabie saoudite), Spanwall (Irlande), Zamil Architectural Industries (ZAI) (Arabie saoudite), Facade Fyziks FZ-LLC (Émirats arabes unis) et Al Abbar Group (Émirats arabes unis), entre autres. |

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Définition du marché des bardages pare-pluie

Le bardage pare-pluie est un système de revêtement extérieur conçu pour protéger les bâtiments de la pluie et des intempéries tout en améliorant leur esthétique. Il se compose d'une couche extérieure, qui dévie la pluie, et d'une couche intérieure, qui assure l'isolation et la ventilation. Ce système crée une cavité entre le bardage et la structure du bâtiment afin de gérer l'humidité et d'empêcher les infiltrations d'eau. Largement utilisé dans la construction moderne, il offre durabilité, efficacité énergétique et esthétique.

Dynamique du marché des bardages pare-pluie

Conducteurs

- La demande croissante de bâtiments écologiques stimule le recours aux bardages pare-pluie

Avec une sensibilisation croissante au développement durable, à l'efficacité énergétique et à l'impact environnemental, les politiques gouvernementales et les préférences des consommateurs s'orientent vers des solutions de construction écologiques. Par conséquent, l'adoption de systèmes de bardage pare-pluie gagne du terrain, notamment dans les projets de construction éco-responsables. Ces systèmes offrent plusieurs avantages conformes aux principes de la construction écologique. Ils améliorent l'efficacité énergétique des bâtiments en fournissant une couche d'isolation supplémentaire et en créant une lame d'air qui réduit le transfert de chaleur. Ceci est particulièrement important dans la région Moyen-Orient et Afrique, où les conditions climatiques extrêmes, telles que les températures élevées et l'ensoleillement intense, sollicitent considérablement les systèmes de climatisation des bâtiments. En minimisant la consommation d'énergie, les bardages pare-pluie contribuent à réduire les émissions de carbone et l'empreinte environnementale globale des bâtiments.

Par exemple,

En décembre 2022, selon un article publié par Middle East Architect, Desert INK, cabinet d'architecture paysagère durable basé dans le Dubai Design District, est un pionnier des conceptions adaptées au contexte au Moyen-Orient. Connu pour des projets comme le Pavillon du développement durable de l'EXPO 2020, il privilégie les paysages xérophytes, utilisant des plantes indigènes et des matériaux locaux pour créer des conceptions respectueuses de l'environnement et économiques, adaptées aux climats régionaux.

- Réglementations strictes pour réduire l'empreinte carbone des bâtiments

Face à la prise de conscience croissante du changement climatique et à l'impérieuse nécessité de réduire les émissions de carbone, les gouvernements de la région Moyen-Orient et Afrique mettent en œuvre des codes et réglementations de construction plus stricts, encourageant les pratiques de construction écoénergétiques. Ces réglementations obligent le secteur de la construction à adopter des matériaux et des technologies durables, les systèmes de bardage pare-pluie s'imposant comme une solution clé.

Les systèmes de bardage pare-pluie jouent un rôle crucial dans la réduction de l'empreinte carbone d'un bâtiment. En améliorant l'isolation thermique, ils contribuent à réguler la température intérieure, réduisant ainsi le recours à des systèmes de chauffage et de climatisation énergivores. Cela permet non seulement de réduire la consommation énergétique du bâtiment, mais aussi de minimiser les émissions de gaz à effet de serre, ce qui en fait une option intéressante pour se conformer à l'évolution des réglementations en matière de construction visant à réduire les émissions de carbone. Face à des réglementations de plus en plus strictes, les propriétaires et les promoteurs immobiliers intègrent de plus en plus de systèmes écoénergétiques comme les bardages pare-pluie pour répondre à ces exigences.

Par exemple,

En août 2022, selon un article publié par Elsevier BV, cet article passe en revue les recherches sur la gestion des émissions de carbone dans le secteur de la construction, en se concentrant sur la construction écologique, les systèmes de notation et les matériaux durables. Il souligne l'insuffisance de l'exploration des facteurs interconnectés pour une construction bas carbone et appelle à un système de notation internationalement reconnu, piloté par l'ONU et intégrant la mesure de l'empreinte carbone.

Opportunités

- Augmentation de la demande de fibrociment dans les systèmes de revêtement

Le fibrociment offre de nombreux avantages, notamment sa durabilité, sa résistance au feu et son faible entretien, ce qui en fait une option intéressante pour les projets de construction neuve et de rénovation dans la région. Avec l'expansion continue du secteur de la construction en Afrique du Nord et du Moyen-Orient, notamment avec les grands projets résidentiels, commerciaux et de bâtiments à plusieurs étages, le besoin de matériaux de construction polyvalents, durables et économiques se fait de plus en plus pressant. Le fibrociment, reconnu pour sa solidité et sa résistance aux intempéries, est idéal pour résister aux conditions climatiques difficiles et souvent extrêmes de la région, notamment les températures élevées, l'humidité et les tempêtes de sable.

De plus, le faible entretien du fibrociment en fait un choix incontournable pour les propriétaires et promoteurs immobiliers en quête d'économies à long terme. Contrairement au bois, ce matériau ne se déforme pas, ne se fissure pas et ne pourrit pas, et il est résistant au feu, aux moisissures et aux nuisibles. Ces caractéristiques s'inscrivent dans l'intérêt croissant du secteur de la construction en matière de développement durable, le fibrociment constituant une alternative plus écologique que d'autres matériaux de revêtement traditionnels comme le bois ou le PVC.

Par exemple,

En décembre 2021, selon un article publié par archdaily, trois projets récents à Dubaï soulignent l'utilisation croissante du fibrociment pour les revêtements. Le projet de l'hôpital Mirdiff a utilisé le fibrociment Equitone pour son esthétique et sa fonctionnalité, surmontant ainsi les défis de conception. De même, les projets One Square et Bank Head Office ont également intégré le fibrociment pour des façades durables et esthétiques, répondant ainsi aux exigences de conception et de structure.

- Les revêtements pare-pluie personnalisés gagnent en popularité et leur offre est limitée.

Alors que les architectes et les promoteurs recherchent des designs uniques, esthétiques et hautement fonctionnels pour leurs projets, la possibilité de proposer des solutions de bardage pare-pluie sur mesure est devenue un atout majeur sur le marché. Ces systèmes offrent une plus grande flexibilité de conception, permettant aux architectes d'intégrer différents matériaux, finitions et palettes de couleurs pour répondre à des exigences esthétiques et fonctionnelles spécifiques. Ces systèmes offrent une polyvalence accrue, permettant aux bâtiments de refléter l'identité d'une marque, la culture locale et les considérations environnementales. La demande pour ces solutions sur mesure est particulièrement forte dans les projets commerciaux de grande envergure, les immeubles résidentiels de luxe et les immeubles à plusieurs étages de la région Moyen-Orient et Afrique, où l'esthétique et la performance structurelle sont des priorités absolues.

Par exemple,

En mai 2022, selon un article publié par Cladding Concepts International, les façades pare-pluie personnalisées gagnent en popularité grâce à leur durabilité, leur efficacité énergétique et leur flexibilité esthétique. Offrant aux architectes une liberté de création, ces systèmes protègent les bâtiments de la pluie tout en améliorant les performances thermiques et acoustiques.

Contraintes/Défis

- Une mauvaise manipulation lors de la gestion des stocks dans une usine de fabrication peut entraîner des pertes et des dommages importants aux produits.

Ce problème est particulièrement pertinent au Moyen-Orient et en Afrique (MEA), où les conditions climatiques, telles que les températures élevées et l'humidité, peuvent exacerber le risque de dégradation des produits. Les inefficacités de la gestion des stocks résultent souvent de mauvaises pratiques de stockage, d'un manque de formation à la manutention et de systèmes de suivi inadéquats. Par exemple, des produits comme les bardages pare-pluie, souvent fabriqués à partir de matériaux fragiles ou de grande valeur comme l'aluminium, le fibrociment ou la pierre naturelle, nécessitent une manipulation minutieuse pour éviter tout dommage. Sans une gestion adéquate des stocks, ces matériaux peuvent être exposés à des facteurs environnementaux nocifs, tels que l'humidité ou la lumière directe du soleil, susceptibles de provoquer de la rouille, une décoloration ou une déformation. De plus, un stockage inapproprié peut entraîner des erreurs de placement, des pertes de matériaux, voire des vols. Lorsque les produits ne sont pas stockés dans de bonnes conditions ou organisés efficacement, les fabricants sont confrontés à des retards et à des coûts d'exploitation accrus en raison de la nécessité de remplacer les stocks endommagés ou perdus. Cela perturbe la chaîne d'approvisionnement et impacte les délais des projets, entraînant des pertes financières importantes.

Par exemple,

En mars 2023, selon un article publié par NewStream Enterprises, LLC, le secteur de la construction continue de faire face aux perturbations de la chaîne d'approvisionnement. Des problèmes tels que les pénuries de matériaux, les prix élevés et la pénurie de main-d'œuvre qualifiée ont entraîné une augmentation des coûts des projets. Les entreprises s'adaptent en s'approvisionnant en matériaux tôt, en effectuant des substitutions et en comblant les pénuries de main-d'œuvre pour maintenir le cap.

- Les dommages importants subis pendant le transport entraînent une perte de revenus pour les fabricants

Dans des régions comme le Moyen-Orient et l'Afrique (MEA), où les conditions climatiques difficiles et les longs trajets de transport sont monnaie courante, le risque de dommages aux produits pendant le transport augmente considérablement, entraînant des pertes financières pour les fabricants. Des matériaux tels que les bardages pare-pluie, qui peuvent être fabriqués à partir de matériaux fragiles comme le verre, le métal ou le fibrociment, nécessitent une manutention et une protection spécifiques pendant le transport. Sans emballage approprié, techniques de chargement sécurisées ou véhicules climatisés, ces matériaux sont sujets à la casse, aux rayures ou aux déformations, ce qui compromet leur qualité et leur utilité.

Les dommages pendant le transport ont un impact direct sur le chiffre d'affaires de multiples façons. Premièrement, les fabricants doivent assumer le coût du remplacement des produits endommagés, ce qui entraîne une augmentation des dépenses opérationnelles. Deuxièmement, les retards causés par des marchandises endommagées peuvent perturber les délais des projets, entraînant des pénalités ou des dépassements de délais pour les entrepreneurs et les clients. De plus, les produits endommagés peuvent affecter la satisfaction des clients et ternir la réputation du fabricant, entraînant ainsi la perte d'opportunités commerciales futures.

Par exemple,

Selon un blog publié par ITAakash StrategicERP Soft (P) Ltd., la gestion des matériaux est un aspect essentiel des projets de construction, influençant le contrôle des coûts, les délais et la qualité des projets. Parmi les défis à relever figurent un suivi des stocks inexact, une mauvaise coordination des fournisseurs, le gaspillage de matériaux, une manutention inefficace et un stockage inadéquat.

Ce rapport de marché détaille les évolutions récentes, la réglementation commerciale, l'analyse des importations et exportations, l'analyse de la production, l'optimisation de la chaîne de valeur, la part de marché, l'impact des acteurs nationaux et locaux, l'analyse des opportunités de revenus émergents, l'évolution de la réglementation, l'analyse stratégique de la croissance du marché, la taille du marché, la croissance des catégories de marché, les niches d'application et la domination du marché, les homologations et lancements de produits, les expansions géographiques et les innovations technologiques. Pour plus d'informations sur le marché, contactez Data Bridge Market Research pour un briefing d'analyste. Notre équipe vous aidera à prendre une décision éclairée et à stimuler votre croissance.

Impact et scénario actuel du marché en cas de pénurie de matières premières et de retards d'expédition

Data Bridge Market Research propose une analyse approfondie du marché et fournit des informations en tenant compte de l'impact et de l'environnement actuel du marché, notamment en matière de pénurie de matières premières et de retards d'expédition. Cela permet d'évaluer les possibilités stratégiques, d'élaborer des plans d'action efficaces et d'aider les entreprises à prendre des décisions importantes.

Outre le rapport standard, nous proposons également une analyse approfondie du niveau d'approvisionnement à partir des retards d'expédition prévus, de la cartographie des distributeurs par région, de l'analyse des produits de base, de l'analyse de la production, des tendances de la cartographie des prix, de l'approvisionnement, de l'analyse des performances des catégories, des solutions de gestion des risques de la chaîne d'approvisionnement, de l'analyse comparative avancée et d'autres services d'approvisionnement et de soutien stratégique.

Impact attendu du ralentissement économique sur les prix et la disponibilité des produits

Lorsque l'activité économique ralentit, les industries commencent à souffrir. Les effets anticipés du ralentissement économique sur les prix et l'accessibilité des produits sont pris en compte dans les rapports d'analyse de marché et les services de veille proposés par DBMR. Grâce à ces analyses, nos clients peuvent généralement garder une longueur d'avance sur leurs concurrents, projeter leurs ventes et leur chiffre d'affaires, et estimer leurs dépenses de résultat.

Portée du marché de la vision industrielle

Le marché est segmenté selon le produit, le type de matériau, le type de construction, le système d'installation, la finition, l'épaisseur, les caractéristiques fonctionnelles, l'application et l'utilisation finale. La croissance de ces segments vous aidera à analyser les segments à faible croissance des industries et à fournir aux utilisateurs une vue d'ensemble et des informations précieuses sur le marché, les aidant ainsi à prendre des décisions stratégiques pour identifier les applications clés du marché.

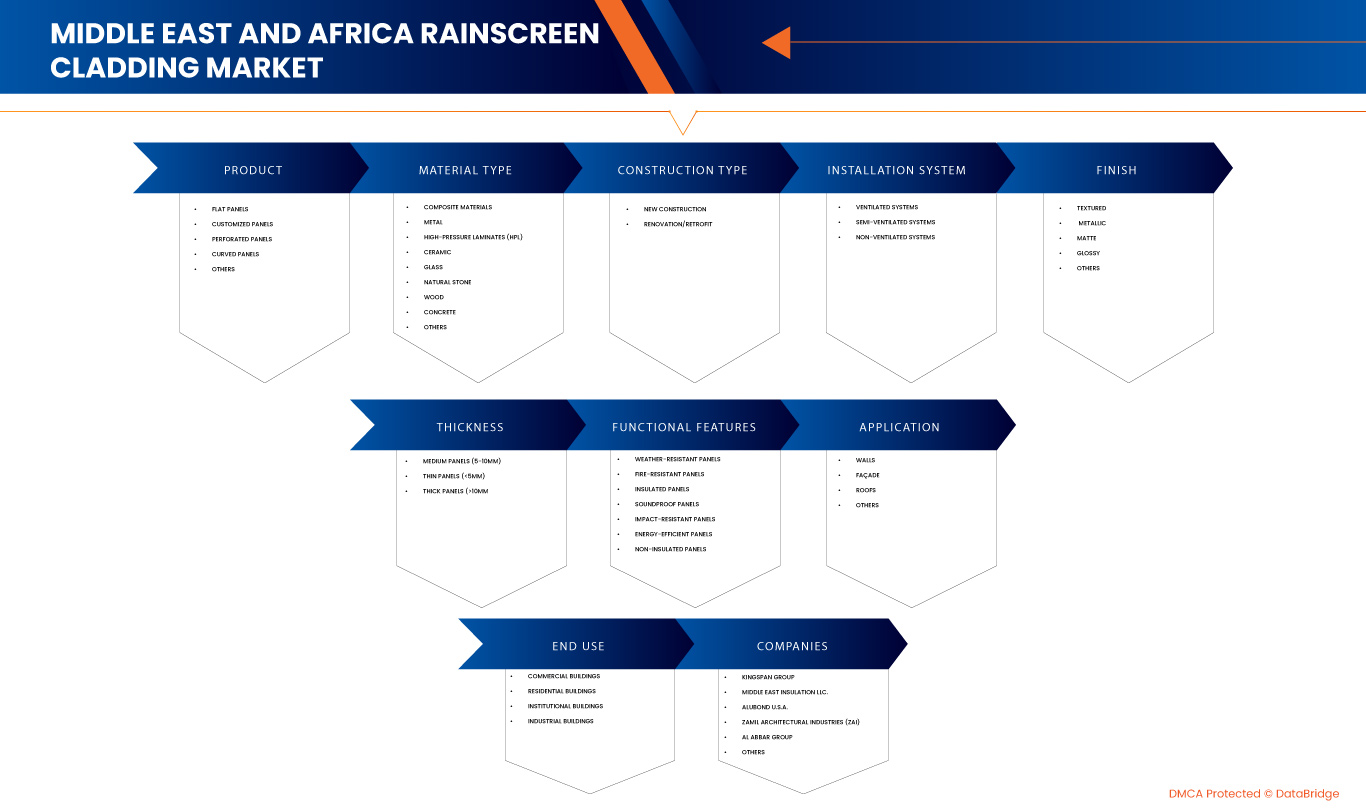

Produit

- Écrans plats

- Panneaux personnalisés

- Panneaux perforés

- Panneaux incurvés

- Autres

Type de matériau

- Matériaux composites

- Par type

- Panneaux composites en aluminium (ACP)

- Plastiques renforcés de fibres (FRP)

- Autres

- Par type

- Métal

- Par type

- Aluminium

- Acier

- Zinc

- Cuivre

- Autres

- Par type

- Stratifiés haute pression (HPL)

- Céramique

- Par type

- Terre cuite

- Porcelaine

- Autres

- Par type

- Verre

- Pierre naturelle

- Bois

- Béton

- Autres

Type de construction

- Nouvelle construction

- Rénovation/Rénovation

Système d'installation

- Systèmes ventilés

- Systèmes semi-ventilés

- Systèmes non ventilés

Finition

- Texturé

- Métallique

- Mat

- Brillant

- Autres

Épaisseur

- Panneaux moyens (5-10 mm)

- Panneaux minces (<5 mm)

- Panneaux épais (> 10 mm)

Caractéristiques fonctionnelles

- Panneaux résistants aux intempéries

- Panneaux résistants au feu

- Panneaux isolés

- Panneaux insonorisés

- Panneaux résistants aux chocs

- Panneaux écoénergétiques

- Panneaux non isolés

Application

- murs

- Façade

- Toits

- Autres

Utilisation finale

- Bâtiments commerciaux

- Par type de bâtiment

- Espaces de bureaux

- Centres commerciaux

- Hôtellerie (hôtels et complexes hôteliers)

- Autres

- Par type de construction

- Nouvelle construction

- Rénovation/Rénovation

- Par application

- murs

- Façade

- Toits

- Autres

- Par type de bâtiment

- Bâtiments résidentiels

- Par type de bâtiment

- Appartements de grande hauteur

- Villas

- Autres

- Par type de construction

- Nouvelle construction

- Rénovation/Rénovation

- Par application

- murs

- Façade

- Toits

- Autres

- Par type de bâtiment

- Bâtiments institutionnels

- Par type de bâtiment

- Établissements d'enseignement

- Établissements de santé

- Bâtiments gouvernementaux

- Autres

- Par type de construction

- Nouvelle construction

- Rénovation/Rénovation

- Par type de bâtiment

- Par application

- murs

- Façade

- Toits

- Autres

- Bâtiments industriels

- Par type de construction

- Nouvelle construction

- Rénovation/Rénovation

- Par application

- murs

- Façade

- Toits

- Autres

- Par type de construction

Analyse régionale du marché des bardages pare-pluie

Le marché est analysé et des informations sur la taille et les tendances du marché sont fournies par pays, produit, type de matériau, type de construction, système d'installation, finition, épaisseur, caractéristiques fonctionnelles, application et utilisation finale.

Les pays couverts par le marché sont les Émirats arabes unis, l’Arabie saoudite, l’Afrique du Sud, l’Égypte, Israël, le Koweït, Bahreïn et le reste du Moyen-Orient et de l’Afrique.

Les Émirats arabes unis devraient être le pays dominant et connaître la croissance la plus rapide sur le marché des bardages pare-pluie. Face à la prise de conscience croissante des enjeux de développement durable, d'efficacité énergétique et d'impact environnemental, les politiques gouvernementales et les préférences des consommateurs s'orientent vers des solutions de construction écologiques. Par conséquent, l'adoption de systèmes de bardages pare-pluie gagne du terrain, notamment dans les projets de construction éco-responsables.

La section pays du rapport présente également les facteurs d'impact sur les marchés individuels et les évolutions réglementaires nationales qui influencent les tendances actuelles et futures du marché. Des données telles que l'analyse des chaînes de valeur en aval et en amont, les tendances techniques, l'analyse des cinq forces de Porter et les études de cas sont quelques-uns des indicateurs utilisés pour prévoir le scénario de marché pour chaque pays. De plus, la présence et la disponibilité des marques du Moyen-Orient et d'Afrique, ainsi que les difficultés rencontrées en raison de la concurrence forte ou faible des marques locales et nationales, de l'impact des tarifs douaniers nationaux et des routes commerciales, sont prises en compte lors de l'analyse prévisionnelle des données nationales.

Part de marché des bardages pare-pluie

Le paysage concurrentiel du marché fournit des informations détaillées par concurrent. Il comprend la présentation de l'entreprise, ses données financières, son chiffre d'affaires, son potentiel de marché, ses investissements en recherche et développement, ses nouvelles initiatives commerciales, sa présence au Moyen-Orient et en Afrique, ses sites et installations de production, ses capacités de production, ses forces et faiblesses, le lancement de nouveaux produits, leur ampleur et leur portée, ainsi que la prédominance de ses applications. Les données ci-dessus ne concernent que les activités des entreprises par rapport à leur marché.

Les leaders du marché des revêtements pare-pluie opérant sur le marché sont :

- Danpal (États-Unis)

- BEMO SYSTEMS GmbH (Allemagne)

- Middle East Insulation LLC. (Émirats arabes unis)

- Alubond USA (EAU)

- Groupe Kingspan (Irlande)

- Usine de panneaux d’aluminium d’Al Dhahyan (Arabie Saoudite)

- Spanwall (Irlande)

- Zamil Architectural Industries (ZAI) (Arabie Saoudite)

- Façade Fyziks FZ-LLC (EAU)

- Groupe Al Abbar (EAU)

Dernières évolutions du marché des bardages pare-pluie

- Selon un article publié par BEMO en août 2024, l'entreprise se spécialise dans les solutions innovantes de façades et de toitures métalliques. Elle privilégie des systèmes sur mesure de haute qualité, offrant des résultats durables et sûrs, tout en maintenant un engagement envers des normes de santé et de sécurité élevées, comme en témoignent ses multiples prix d'or RoSPA.

- En avril 2022, selon un article publié par Alubond USA, Alubond USA a développé le panneau composite aluminium A1 le plus résistant au feu au monde, réduisant ainsi la propagation du feu dans les immeubles de grande hauteur. Grâce à la nanotechnologie et à l'hybridation avancées, il répond aux normes de pointe du secteur en matière de dégagement de chaleur et de résistance, garantissant sécurité et innovation pour les façades de bâtiments.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIVES OF THE STUDY

1.2 MARKET DEFINITION

1.3 OVERVIEW OF MIDDLE EAST AND AFRICA RAINSCREEN CLADDING MARKET

1.4 LIMITATIONS

1.5 MARKETS COVERED

2 MARKET SEGMENTATION

2.1 MARKETS COVERED

2.2 GEOGRAPHICAL SCOPE

2.3 YEARS CONSIDERED FOR THE STUDY

2.4 CURRENCY AND PRICING

2.5 DBMR TRIPOD DATA VALIDATION MODEL

2.6 MULTIVARIATE MODELING

2.7 PRIMARY INTERVIEWS WITH KEY OPINION LEADERS

2.8 DBMR MARKET POSITION GRID

2.9 END USE COVERAGE GRID

2.1 SECONDARY SOURCES

2.11 ASSUMPTIONS

3 EXECUTIVE SUMMARY

4 PREMIUM INSIGHTS

4.1 PESTLE ANALYSIS

4.1.1 POLITICAL FACTORS

4.1.2 ECONOMIC FACTORS

4.1.3 SOCIAL FACTORS

4.1.4 TECHNOLOGICAL FACTORS

4.1.5 ENVIRONMENTAL FACTORS

4.1.6 LEGAL FACTORS

4.2 PORTER’S FIVE FORCES

4.2.1 THREAT OF NEW ENTRANTS

4.2.2 THREAT OF SUBSTITUTES

4.2.3 BARGAINING POWER OF BUYERS

4.2.4 BARGAINING POWER OF SUPPLIERS

4.2.5 COMPETITIVE RIVALRY

4.3 IMPORT EXPORT SCENARIO

4.4 PRICING ANALYSIS

4.5 MIDDLE EAST AND AFRICA VS EGYPT PRICING ANALYSIS

4.5.1 MATERIAL PREFERENCES AND COST DRIVERS

4.5.2 LABOR AND INSTALLATION COSTS

4.5.3 APPLICATION-SPECIFIC TRENDS

4.5.4 CLIMATE ADAPTATION AND PRICING IMPACT

4.5.5 REGULATORY AND ECONOMIC INFLUENCES

4.6 PRODUCTION CONSUMPTION ANALYSIS

4.7 VENDOR SELECTION CRITERIA

4.7.1 QUALITY AND CONSISTENCY

4.7.2 TECHNICAL EXPERTISE

4.7.3 SUPPLY CHAIN RELIABILITY

4.7.4 COMPLIANCE AND SUSTAINABILITY

4.7.5 COST AND PRICING STRUCTURE

4.7.6 FINANCIAL STABILITY

4.7.7 FLEXIBILITY AND CUSTOMIZATION

4.7.8 RISK MANAGEMENT AND CONTINGENCY PLANS

4.8 CLIMATE CHANGE SCENARIO

4.8.1 ENVIRONMENTAL CONCERNS

4.8.2 INDUSTRY RESPONSE

4.8.3 GOVERNMENT’S ROLE

4.8.4 ANALYST RECOMMENDATION

4.9 KEY MANUFACTURERS RAINSCREEN CLADDINGS PRODUCTION CAPACITY

4.1 SUPPLY CHAIN ANALYSIS

4.10.1 OVERVIEW

4.10.2 LOGISTIC COST SCENARIO

4.10.3 IMPORTANCE OF LOGISTICS SERVICE PROVIDERS

4.11 TECHNOLOGICAL ADVANCEMENTS

4.11.1 ADVANCED MATERIALS AND COMPOSITES

4.11.2 ENERGY EFFICIENCY AND SUSTAINABILITY

4.11.3 SMART CLADDING SYSTEMS

4.11.4 IMPROVED INSTALLATION TECHNIQUES

4.11.5 FIRE-RESISTANT TECHNOLOGIES

4.11.6 3D DESIGN AND CUSTOMIZATION

4.11.7 CONCLUSION

4.12 RAW MATERIAL COVERAGE

5 REGULATION COVERAGE

6 MARKET OVERVIEW

6.1 DRIVERS

6.1.1 THE CHANGING AND UNADAPTABLE WEATHER CONDITIONS IS INCREASING THE USE OF RAINSCREEN CLADDING SYSTEMS

6.1.2 INCREASE IN REFURBISHMENT PROJECTS FOR LARGE MULTI-STORY BUILDINGS AND MULTIFAMILY CONSTRUCTION

6.1.3 GROWING DEMAND OF GREEN BUILDINGS TO BOOST RAINSCREEN CLADDING

6.1.4 STRINGENT REGULATIONS TO REDUCE CARBON FOOTPRINTS IN BUILDINGS

6.2 RESTRAINTS

6.2.1 HIGH INSTALLATION COST

6.2.2 HIGH REPLACEMENT COST

6.3 OPPORTNUNITIES

6.3.1 INCREASE IN DEMAND FOR FIBER CEMENT IN CLADDING SYSTEMS

6.3.2 CUSTOMIZED RAINSCREEN CLADDING ARE GAINING MORE TRACTION AND HAVE LIMITED SUPPLY

6.4 CHALLENGES

6.4.1 IMPROPER HANDLING DURING INVENTORY MANAGEMENT AT MANUFACTURING PLANT CAN LEADS TO HIGH LOSSES AND DAMAGE OF PRODUCTS

6.4.2 HIGH DAMAGE DURING TRANSPORTATION LEADS TO REVENUE FLUSH OF MANUFACTURERS

7 MIDDLE EAST AND AFRICA RAINSCREEN CLADDING MARKET, BY PRODUCT

7.1 OVERVIEW

7.2 FLAT PANELS

7.3 CUSTOMIZED PANELS

7.4 PERFORATED PANELS

7.5 CURVED PANELS

7.6 OTHERS

8 MIDDLE EAST AND AFRICA RAINSCREEN CLADDING MARKET, BY MATERIAL TYPE

8.1 OVERVIEW

8.2 COMPOSITE MATERIALS

8.2.1 COMPOSITE MATERIALS, BY TYPE

8.3 METAL

8.3.1 METAL, BY TYPE

8.4 HIGH-PRESSURE LAMINATES (HPL)

8.5 CERAMIC

8.5.1 CERAMIC, BY TYPE

8.6 GLASS

8.7 NATURAL STONE

8.8 WOOD

8.9 CONCRETE

8.1 OTHERS

9 MIDDLE EAST AND AFRICA RAINSCREEN CLADDING MARKET, BY CONSTRUCTION TYPE

9.1 OVERVIEW

9.2 NEW CONSTRUCTION

9.3 RENOVATION/RETROFIT

10 MIDDLE EAST AND AFRICA RAINSCREEN CLADDING MARKET, BY INSTALLATION SYSTEM

10.1 OVERVIEW

10.2 VENTILATED SYSTEMS

10.3 SEMI-VENTILATED SYSTEMS

10.4 NON-VENTILATED SYSTEMS

11 MIDDLE EAST AND AFRICA RAINSCREEN CLADDING MARKET, BY FINISH

11.1 OVERVIEW

11.2 TEXTURED

11.3 METALLIC

11.4 MATTE

11.5 GLOSSY

11.6 OTHERS

12 MIDDLE EAST AND AFRICA RAINSCREEN CLADDING MARKET, BY THICKNESS

12.1 OVERVIEW

12.2 MEDIUM PANELS (5-10MM)

12.3 THIN PANELS (<5MM)

12.4 THICK PANELS (>10MM)

13 MIDDLE EAST AND AFRICA RAINSCREEN CLADDING MARKET, BY FUNCTIONAL FEATURES

13.1 OVERVIEW

13.2 WEATHER-RESISTANT PANELS

13.3 FIRE-RESISTANT PANELS

13.4 INSULATED PANELS

13.5 SOUNDPROOF PANELS

13.6 IMPACT-RESISTANT PANELS

13.7 ENERGY-EFFICIENT PANELS

13.8 NON-INSULATED PANELS

14 MIDDLE EAST AND AFRICA RAINSCREEN CLADDING MARKET, BY APPLICATION

14.1 OVERVIEW

14.2 WALLS

14.3 FAÇADE

14.4 ROOFS

14.5 OTHERS

15 MIDDLE EAST AND AFRICA RAINSCREEN CLADDING MARKET, BY END USE

15.1 OVERVIEW

15.2 COMMERCIAL BUILDINGS

15.2.1 COMMERCIAL BUILDINGS, BY BUILDING TYPE

15.2.2 COMMERCIAL BUILDINGS, BY CONSTRUCTION TYPE

15.2.3 COMMERCIAL BUILDINGS, BY APPLICATION

15.3 RESIDENTIAL BUILDINGS

15.3.1 RESIDENTIAL BUILDINGS, BY BUILDING TYPE

15.3.2 RESIDENTIAL BUILDINGS, BY CONSTRUCTION TYPE

15.3.3 RESIDENTIAL BUILDINGS, BY APPLICATION

15.4 INSTITUTIONAL BUILDINGS

15.4.1 INSTITUTIONAL BUILDINGS, BY BUILDING TYPE

15.4.2 INSTITUTIONAL BUILDINGS, BY CONSTRUCTION TYPE

15.4.3 INSTITUTIONAL BUILDINGS, BY APPLICATION

15.5 INDUSTRIAL BUILDINGS

15.5.1 INDUSTRIAL BUILDINGS, BY CONSTRUCTION TYPE

15.5.2 INDUSTRIAL BUILDINGS, BY APPLICATION

16 MIDDLE EAST AND AFRICA RAINSCREEN CLADDING MARKET, BY COUNTRY

16.1 MIDDLE EAST AND AFRICA

16.1.1 U.A.E.

16.1.2 SAUDI ARABIA

16.1.3 SOUTH AFRICA

16.1.4 EGYPT

16.1.5 ISRAEL

16.1.6 KUWAIT

16.1.7 BAHRAIN

16.1.8 REST OF MIDDLE EAST AND AFRICA

17 MIDDLE EAST AND AFRICA RAINSCREEN CLADDING MARKET: COMPANY LANDSCAPE

17.1 COMPANY SHARE ANALYSIS: MIDDLE EAST AND AFRICA

18 SWOT ANALYSIS

19 COMPANY PROFILES

19.1 KINGSPAN GROUP

19.1.1 COMPANY SNAPSHOT

19.1.2 REVENUE ANALYSIS

19.1.3 PRODUCT PORTFOLIO

19.1.4 RECENT DEVELOPMENT

19.2 MIDDLE EAST INSULATION LLC

19.2.1 COMPANY SNAPSHOT

19.2.2 PRODUCT PORTFOLIO

19.2.3 RECENT DEVELOPMENT

19.3 ALUBOND U.S.A.

19.3.1 COMPANY SNAPSHOT

19.3.2 PRODUCT PORTFOLIO

19.3.3 RECENT DEVELOPMENT

19.4 ZAMIL ARCHITECTURAL INDUSTRIES (ZAI)

19.4.1 COMPANY SNAPSHOT

19.4.2 PRODUCT PORTFOLIO

19.4.3 RECENT DEVELOPMENT

19.5 AL ABBAR GROUP

19.5.1 COMPANY SNAPSHOT

19.5.2 PRODUCT PORTFOLIO

19.5.3 RECENT DEVELOPMENT

19.6 AL DAHAYAN ALUMINUM PANEL FACTORY

19.6.1 COMPANY SNAPSHOT

19.6.2 PRODUCT PORTFOLIO

19.6.3 RECENT DEVELOPMENT

19.7 BEMO SYSTEMS GMBH

19.7.1 COMPANY SNAPSHOT

19.7.2 PRODUCT PORTFOLIO

19.7.3 RECENT DEVELOPMENT

19.8 DANPAL

19.8.1 COMPANY SNAPSHOT

19.8.2 PRODUCT PORTFOLIO

19.8.3 RECENT DEVELOPMENT

19.9 FACADE FYZIKS FZ-LLC

19.9.1 COMPANY SNAPSHOT

19.9.2 PRODUCT PORTFOLIO

19.9.3 RECENT DEVELOPMENT

19.1 SPANWALL

19.10.1 COMPANY SNAPSHOT

19.10.2 PRODUCT PORTFOLIO

19.10.3 RECENT DEVELOPMENT

20 QUESTIONNAIRE

21 RELATED REPORTS

Liste des tableaux

TABLE 1 KEY MANUFACTURERS ESTIMATED MIDDLE EAST AND AFRICA RAINSCREEN CLADDINGS PRODUCTION CAPACITY, 2023

TABLE 2 REGULATORY FRAMEWORK

TABLE 3 MIDDLE EAST AND AFRICA RAINSCREEN CLADDING MARKET, BY PRODUCT, 2018-2032 (USD THOUSAND)

TABLE 4 MIDDLE EAST AND AFRICA RAINSCREEN CLADDING MARKET, BY PRODUCT, 2018-2032 (THOUSAND SQ METER)

TABLE 5 MIDDLE EAST AND AFRICA RAINSCREEN CLADDING MARKET, BY MATERIAL TYPE, 2018-2032 (USD THOUSAND)

TABLE 6 MIDDLE EAST AND AFRICA COMPOSITE MATERIALS IN RAINSCREEN CLADDING MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 7 MIDDLE EAST AND AFRICA METAL IN RAINSCREEN CLADDING MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 8 MIDDLE EAST AND AFRICA CERAMIC IN RAINSCREEN CLADDING MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 9 MIDDLE EAST AND AFRICA RAINSCREEN CLADDING MARKET, BY CONSTRUCTION TYPE, 2018-2032 (USD THOUSAND)

TABLE 10 MIDDLE EAST AND AFRICA RAINSCREEN CLADDING MARKET, BY INSTALLATION SYSTEM, 2018-2032 (USD THOUSAND)

TABLE 11 MIDDLE EAST AND AFRICA RAINSCREEN CLADDING MARKET, BY FINISH, 2018-2032 (USD THOUSAND)

TABLE 12 MIDDLE EAST AND AFRICA RAINSCREEN CLADDING MARKET, BY THICKNESS, 2018-2032 (USD THOUSAND)

TABLE 13 MIDDLE EAST AND AFRICA RAINSCREEN CLADDING MARKET, BY FUNCTIONAL FEATURES, 2018-2032 (USD THOUSAND)

TABLE 14 MIDDLE EAST AND AFRICA RAINSCREEN CLADDING MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 15 MIDDLE EAST AND AFRICA RAINSCREEN CLADDING MARKET, BY END USE, 2018-2032 (USD THOUSAND)

TABLE 16 MIDDLE EAST AND AFRICA COMMERCIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY BUILDING TYPE, 2018-2032 (USD THOUSAND)

TABLE 17 MIDDLE EAST AND AFRICA COMMERCIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY CONSTRUCTION TYPE, 2018-2032 (USD THOUSAND)

TABLE 18 MIDDLE EAST AND AFRICA COMMERCIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 19 MIDDLE EAST AND AFRICA RESIDENTIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY BUILDING TYPE, 2018-2032 (USD THOUSAND)

TABLE 20 MIDDLE EAST AND AFRICA RESIDENTIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY CONSTRUCTION TYPE, 2018-2032 (USD THOUSAND)

TABLE 21 MIDDLE EAST AND AFRICA RESIDENTIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 22 MIDDLE EAST AND AFRICA INSTITUTIONAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY BUILDING TYPE, 2018-2032 (USD THOUSAND)

TABLE 23 MIDDLE EAST AND AFRICA INSTITUTIONAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY CONSTRUCTION TYPE, 2018-2032 (USD THOUSAND)

TABLE 24 MIDDLE EAST AND AFRICA INSTITUTIONAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 25 MIDDLE EAST AND AFRICA INDUSTRIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY CONSTRUCTION TYPE, 2018-2032 (USD THOUSAND)

TABLE 26 MIDDLE EAST AND AFRICA INDUSTRIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 27 MIDDLE EAST AND AFRICA RAINSCREEN CLADDING MARKET, BY COUNTRY, 2018-2032 (USD THOUSAND)

TABLE 28 MIDDLE EAST AND AFRICA RAINSCREEN CLADDING MARKET, BY COUNTRY, 2018-2032 (THOUSAND SQ METER)

TABLE 29 U.A.E. RAINSCREEN CLADDING MARKET, BY PRODUCT, 2018-2032 (USD THOUSAND)

TABLE 30 U.A.E. RAINSCREEN CLADDING MARKET, BY PRODUCT, 2018-2032 (THOUSAND SQ METER)

TABLE 31 U.A.E. RAINSCREEN CLADDING MARKET, BY MATERIAL TYPE, 2018-2032 (USD THOUSAND)

TABLE 32 U.A.E. COMPOSITE MATERIALS IN RAINSCREEN CLADDING MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 33 U.A.E. METAL IN RAINSCREEN CLADDING MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 34 U.A.E. CERAMIC IN RAINSCREEN CLADDING MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 35 U.A.E. RAINSCREEN CLADDING MARKET, BY CONSTRUCTION TYPE, 2018-2032 (USD THOUSAND)

TABLE 36 U.A.E. RAINSCREEN CLADDING MARKET, BY INSTALLATION SYSTEM, 2018-2032 (USD THOUSAND)

TABLE 37 U.A.E. RAINSCREEN CLADDING MARKET, BY FINISH, 2018-2032 (USD THOUSAND)

TABLE 38 U.A.E. RAINSCREEN CLADDING MARKET, BY THICKNESS, 2018-2032 (USD THOUSAND)

TABLE 39 U.A.E. RAINSCREEN CLADDING MARKET, BY FUNCTIONAL FEATURES, 2018-2032 (USD THOUSAND)

TABLE 40 U.A.E. RAINSCREEN CLADDING MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 41 U.A.E. RAINSCREEN CLADDING MARKET, BY END USE, 2018-2032 (USD THOUSAND)

TABLE 42 U.A.E. COMMERCIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY BUILDING TYPE, 2018-2032 (USD THOUSAND)

TABLE 43 U.A.E. COMMERCIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY CONSTRUCTION TYPE, 2018-2032 (USD THOUSAND)

TABLE 44 U.A.E. COMMERCIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 45 U.A.E. RESIDENTIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY BUILDING TYPE, 2018-2032 (USD THOUSAND)

TABLE 46 U.A.E. RESIDENTIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY CONSTRUCTION TYPE, 2018-2032 (USD THOUSAND)

TABLE 47 U.A.E. RESIDENTIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 48 U.A.E. INSTITUTIONAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY BUILDING TYPE, 2018-2032 (USD THOUSAND)

TABLE 49 U.A.E. INSTITUTIONAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY CONSTRUCTION TYPE, 2018-2032 (USD THOUSAND)

TABLE 50 U.A.E. INSTITUTIONAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 51 U.A.E. INDUSTRIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY CONSTRUCTION TYPE, 2018-2032 (USD THOUSAND)

TABLE 52 U.A.E. INDUSTRIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 53 SAUDI ARABIA RAINSCREEN CLADDING MARKET, BY PRODUCT, 2018-2032 (USD THOUSAND)

TABLE 54 SAUDI ARABIA RAINSCREEN CLADDING MARKET, BY PRODUCT, 2018-2032 (THOUSAND SQ METER)

TABLE 55 SAUDI ARABIA RAINSCREEN CLADDING MARKET, BY MATERIAL TYPE, 2018-2032 (USD THOUSAND)

TABLE 56 SAUDI ARABIA COMPOSITE MATERIALS IN RAINSCREEN CLADDING MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 57 SAUDI ARABIA METAL IN RAINSCREEN CLADDING MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 58 SAUDI ARABIA CERAMIC IN RAINSCREEN CLADDING MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 59 SAUDI ARABIA RAINSCREEN CLADDING MARKET, BY CONSTRUCTION TYPE, 2018-2032 (USD THOUSAND)

TABLE 60 SAUDI ARABIA RAINSCREEN CLADDING MARKET, BY INSTALLATION SYSTEM, 2018-2032 (USD THOUSAND)

TABLE 61 SAUDI ARABIA RAINSCREEN CLADDING MARKET, BY FINISH, 2018-2032 (USD THOUSAND)

TABLE 62 SAUDI ARABIA RAINSCREEN CLADDING MARKET, BY THICKNESS, 2018-2032 (USD THOUSAND)

TABLE 63 SAUDI ARABIA RAINSCREEN CLADDING MARKET, BY FUNCTIONAL FEATURES, 2018-2032 (USD THOUSAND)

TABLE 64 SAUDI ARABIA RAINSCREEN CLADDING MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 65 SAUDI ARABIA RAINSCREEN CLADDING MARKET, BY END USE, 2018-2032 (USD THOUSAND)

TABLE 66 SAUDI ARABIA COMMERCIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY BUILDING TYPE, 2018-2032 (USD THOUSAND)

TABLE 67 SAUDI ARABIA COMMERCIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY CONSTRUCTION TYPE, 2018-2032 (USD THOUSAND)

TABLE 68 SAUDI ARABIA COMMERCIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 69 SAUDI ARABIA RESIDENTIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY BUILDING TYPE, 2018-2032 (USD THOUSAND)

TABLE 70 SAUDI ARABIA RESIDENTIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY CONSTRUCTION TYPE, 2018-2032 (USD THOUSAND)

TABLE 71 SAUDI ARABIA RESIDENTIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 72 SAUDI ARABIA INSTITUTIONAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY BUILDING TYPE, 2018-2032 (USD THOUSAND)

TABLE 73 SAUDI ARABIA INSTITUTIONAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY CONSTRUCTION TYPE, 2018-2032 (USD THOUSAND)

TABLE 74 SAUDI ARABIA INSTITUTIONAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 75 SAUDI ARABIA INDUSTRIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY CONSTRUCTION TYPE, 2018-2032 (USD THOUSAND)

TABLE 76 SAUDI ARABIA INDUSTRIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 77 SOUTH AFRICA RAINSCREEN CLADDING MARKET, BY PRODUCT, 2018-2032 (USD THOUSAND)

TABLE 78 SOUTH AFRICA RAINSCREEN CLADDING MARKET, BY PRODUCT, 2018-2032 (THOUSAND SQ METER)

TABLE 79 SOUTH AFRICA RAINSCREEN CLADDING MARKET, BY MATERIAL TYPE, 2018-2032 (USD THOUSAND)

TABLE 80 SOUTH AFRICA COMPOSITE MATERIALS IN RAINSCREEN CLADDING MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 81 SOUTH AFRICA METAL IN RAINSCREEN CLADDING MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 82 SOUTH AFRICA CERAMIC IN RAINSCREEN CLADDING MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 83 SOUTH AFRICA RAINSCREEN CLADDING MARKET, BY CONSTRUCTION TYPE, 2018-2032 (USD THOUSAND)

TABLE 84 SOUTH AFRICA RAINSCREEN CLADDING MARKET, BY INSTALLATION SYSTEM, 2018-2032 (USD THOUSAND)

TABLE 85 SOUTH AFRICA RAINSCREEN CLADDING MARKET, BY FINISH, 2018-2032 (USD THOUSAND)

TABLE 86 SOUTH AFRICA RAINSCREEN CLADDING MARKET, BY THICKNESS, 2018-2032 (USD THOUSAND)

TABLE 87 SOUTH AFRICA RAINSCREEN CLADDING MARKET, BY FUNCTIONAL FEATURES, 2018-2032 (USD THOUSAND)

TABLE 88 SOUTH AFRICA RAINSCREEN CLADDING MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 89 SOUTH AFRICA RAINSCREEN CLADDING MARKET, BY END USE, 2018-2032 (USD THOUSAND)

TABLE 90 SOUTH AFRICA COMMERCIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY BUILDING TYPE, 2018-2032 (USD THOUSAND)

TABLE 91 SOUTH AFRICA COMMERCIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY CONSTRUCTION TYPE, 2018-2032 (USD THOUSAND)

TABLE 92 SOUTH AFRICA COMMERCIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 93 SOUTH AFRICA RESIDENTIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY BUILDING TYPE, 2018-2032 (USD THOUSAND)

TABLE 94 SOUTH AFRICA RESIDENTIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY CONSTRUCTION TYPE, 2018-2032 (USD THOUSAND)

TABLE 95 SOUTH AFRICA RESIDENTIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 96 SOUTH AFRICA INSTITUTIONAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY BUILDING TYPE, 2018-2032 (USD THOUSAND)

TABLE 97 SOUTH AFRICA INSTITUTIONAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY CONSTRUCTION TYPE, 2018-2032 (USD THOUSAND)

TABLE 98 SOUTH AFRICA INSTITUTIONAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 99 SOUTH AFRICA INDUSTRIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY CONSTRUCTION TYPE, 2018-2032 (USD THOUSAND)

TABLE 100 SOUTH AFRICA INDUSTRIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 101 EGYPT RAINSCREEN CLADDING MARKET, BY PRODUCT, 2018-2032 (USD THOUSAND)

TABLE 102 EGYPT RAINSCREEN CLADDING MARKET, BY PRODUCT, 2018-2032 (THOUSAND SQ METER)

TABLE 103 EGYPT RAINSCREEN CLADDING MARKET, BY MATERIAL TYPE, 2018-2032 (USD THOUSAND)

TABLE 104 EGYPT COMPOSITE MATERIALS IN RAINSCREEN CLADDING MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 105 EGYPT METAL IN RAINSCREEN CLADDING MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 106 EGYPT CERAMIC IN RAINSCREEN CLADDING MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 107 EGYPT RAINSCREEN CLADDING MARKET, BY CONSTRUCTION TYPE, 2018-2032 (USD THOUSAND)

TABLE 108 EGYPT RAINSCREEN CLADDING MARKET, BY INSTALLATION SYSTEM, 2018-2032 (USD THOUSAND)

TABLE 109 EGYPT RAINSCREEN CLADDING MARKET, BY FINISH, 2018-2032 (USD THOUSAND)

TABLE 110 EGYPT RAINSCREEN CLADDING MARKET, BY THICKNESS, 2018-2032 (USD THOUSAND)

TABLE 111 EGYPT RAINSCREEN CLADDING MARKET, BY FUNCTIONAL FEATURES, 2018-2032 (USD THOUSAND)

TABLE 112 EGYPT RAINSCREEN CLADDING MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 113 EGYPT RAINSCREEN CLADDING MARKET, BY END USE, 2018-2032 (USD THOUSAND)

TABLE 114 EGYPT COMMERCIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY BUILDING TYPE, 2018-2032 (USD THOUSAND)

TABLE 115 EGYPT COMMERCIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY CONSTRUCTION TYPE, 2018-2032 (USD THOUSAND)

TABLE 116 EGYPT COMMERCIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 117 EGYPT RESIDENTIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY BUILDING TYPE, 2018-2032 (USD THOUSAND)

TABLE 118 EGYPT RESIDENTIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY CONSTRUCTION TYPE, 2018-2032 (USD THOUSAND)

TABLE 119 EGYPT RESIDENTIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 120 EGYPT INSTITUTIONAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY BUILDING TYPE, 2018-2032 (USD THOUSAND)

TABLE 121 EGYPT INSTITUTIONAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY CONSTRUCTION TYPE, 2018-2032 (USD THOUSAND)

TABLE 122 EGYPT INSTITUTIONAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 123 EGYPT INDUSTRIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY CONSTRUCTION TYPE, 2018-2032 (USD THOUSAND)

TABLE 124 EGYPT INDUSTRIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 125 ISRAEL RAINSCREEN CLADDING MARKET, BY PRODUCT, 2018-2032 (USD THOUSAND)

TABLE 126 ISRAEL RAINSCREEN CLADDING MARKET, BY PRODUCT, 2018-2032 (THOUSAND SQ METER)

TABLE 127 ISRAEL RAINSCREEN CLADDING MARKET, BY MATERIAL TYPE, 2018-2032 (USD THOUSAND)

TABLE 128 ISRAEL COMPOSITE MATERIALS IN RAINSCREEN CLADDING MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 129 ISRAEL METAL IN RAINSCREEN CLADDING MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 130 ISRAEL CERAMIC IN RAINSCREEN CLADDING MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 131 ISRAEL RAINSCREEN CLADDING MARKET, BY CONSTRUCTION TYPE, 2018-2032 (USD THOUSAND)

TABLE 132 ISRAEL RAINSCREEN CLADDING MARKET, BY INSTALLATION SYSTEM, 2018-2032 (USD THOUSAND)

TABLE 133 ISRAEL RAINSCREEN CLADDING MARKET, BY FINISH, 2018-2032 (USD THOUSAND)

TABLE 134 ISRAEL RAINSCREEN CLADDING MARKET, BY THICKNESS, 2018-2032 (USD THOUSAND)

TABLE 135 ISRAEL RAINSCREEN CLADDING MARKET, BY FUNCTIONAL FEATURES, 2018-2032 (USD THOUSAND)

TABLE 136 ISRAEL RAINSCREEN CLADDING MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 137 ISRAEL RAINSCREEN CLADDING MARKET, BY END USE, 2018-2032 (USD THOUSAND)

TABLE 138 ISRAEL COMMERCIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY BUILDING TYPE, 2018-2032 (USD THOUSAND)

TABLE 139 ISRAEL COMMERCIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY CONSTRUCTION TYPE, 2018-2032 (USD THOUSAND)

TABLE 140 ISRAEL COMMERCIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 141 ISRAEL RESIDENTIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY BUILDING TYPE, 2018-2032 (USD THOUSAND)

TABLE 142 ISRAEL RESIDENTIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY CONSTRUCTION TYPE, 2018-2032 (USD THOUSAND)

TABLE 143 ISRAEL RESIDENTIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 144 ISRAEL INSTITUTIONAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY BUILDING TYPE, 2018-2032 (USD THOUSAND)

TABLE 145 ISRAEL INSTITUTIONAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY CONSTRUCTION TYPE, 2018-2032 (USD THOUSAND)

TABLE 146 ISRAEL INSTITUTIONAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 147 ISRAEL INDUSTRIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY CONSTRUCTION TYPE, 2018-2032 (USD THOUSAND)

TABLE 148 ISRAEL INDUSTRIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 149 KUWAIT RAINSCREEN CLADDING MARKET, BY PRODUCT, 2018-2032 (USD THOUSAND)

TABLE 150 KUWAIT RAINSCREEN CLADDING MARKET, BY PRODUCT, 2018-2032 (THOUSAND SQ METER)

TABLE 151 KUWAIT RAINSCREEN CLADDING MARKET, BY MATERIAL TYPE, 2018-2032 (USD THOUSAND)

TABLE 152 KUWAIT COMPOSITE MATERIALS IN RAINSCREEN CLADDING MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 153 KUWAIT METAL IN RAINSCREEN CLADDING MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 154 KUWAIT CERAMIC IN RAINSCREEN CLADDING MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 155 KUWAIT RAINSCREEN CLADDING MARKET, BY CONSTRUCTION TYPE, 2018-2032 (USD THOUSAND)

TABLE 156 KUWAIT RAINSCREEN CLADDING MARKET, BY INSTALLATION SYSTEM, 2018-2032 (USD THOUSAND)

TABLE 157 KUWAIT RAINSCREEN CLADDING MARKET, BY FINISH, 2018-2032 (USD THOUSAND)

TABLE 158 KUWAIT RAINSCREEN CLADDING MARKET, BY THICKNESS, 2018-2032 (USD THOUSAND)

TABLE 159 KUWAIT RAINSCREEN CLADDING MARKET, BY FUNCTIONAL FEATURES, 2018-2032 (USD THOUSAND)

TABLE 160 KUWAIT RAINSCREEN CLADDING MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 161 KUWAIT RAINSCREEN CLADDING MARKET, BY END USE, 2018-2032 (USD THOUSAND)

TABLE 162 KUWAIT COMMERCIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY BUILDING TYPE, 2018-2032 (USD THOUSAND)

TABLE 163 KUWAIT COMMERCIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY CONSTRUCTION TYPE, 2018-2032 (USD THOUSAND)

TABLE 164 KUWAIT COMMERCIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 165 KUWAIT RESIDENTIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY BUILDING TYPE, 2018-2032 (USD THOUSAND)

TABLE 166 KUWAIT RESIDENTIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY CONSTRUCTION TYPE, 2018-2032 (USD THOUSAND)

TABLE 167 KUWAIT RESIDENTIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 168 KUWAIT INSTITUTIONAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY BUILDING TYPE, 2018-2032 (USD THOUSAND)

TABLE 169 KUWAIT INSTITUTIONAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY CONSTRUCTION TYPE, 2018-2032 (USD THOUSAND)

TABLE 170 KUWAIT INSTITUTIONAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 171 KUWAIT INDUSTRIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY CONSTRUCTION TYPE, 2018-2032 (USD THOUSAND)

TABLE 172 KUWAIT INDUSTRIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 173 BAHRAIN RAINSCREEN CLADDING MARKET, BY PRODUCT, 2018-2032 (USD THOUSAND)

TABLE 174 BAHRAIN RAINSCREEN CLADDING MARKET, BY PRODUCT, 2018-2032 (THOUSAND SQ METER)

TABLE 175 BAHRAIN RAINSCREEN CLADDING MARKET, BY MATERIAL TYPE, 2018-2032 (USD THOUSAND)

TABLE 176 BAHRAIN COMPOSITE MATERIALS IN RAINSCREEN CLADDING MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 177 BAHRAIN METAL IN RAINSCREEN CLADDING MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 178 BAHRAIN CERAMIC IN RAINSCREEN CLADDING MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 179 BAHRAIN RAINSCREEN CLADDING MARKET, BY CONSTRUCTION TYPE, 2018-2032 (USD THOUSAND)

TABLE 180 BAHRAIN RAINSCREEN CLADDING MARKET, BY INSTALLATION SYSTEM, 2018-2032 (USD THOUSAND)

TABLE 181 BAHRAIN RAINSCREEN CLADDING MARKET, BY FINISH, 2018-2032 (USD THOUSAND)

TABLE 182 BAHRAIN RAINSCREEN CLADDING MARKET, BY THICKNESS, 2018-2032 (USD THOUSAND)

TABLE 183 BAHRAIN RAINSCREEN CLADDING MARKET, BY FUNCTIONAL FEATURES, 2018-2032 (USD THOUSAND)

TABLE 184 BAHRAIN RAINSCREEN CLADDING MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 185 BAHRAIN RAINSCREEN CLADDING MARKET, BY END USE, 2018-2032 (USD THOUSAND)

TABLE 186 BAHRAIN COMMERCIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY BUILDING TYPE, 2018-2032 (USD THOUSAND)

TABLE 187 BAHRAIN COMMERCIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY CONSTRUCTION TYPE, 2018-2032 (USD THOUSAND)

TABLE 188 BAHRAIN COMMERCIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 189 BAHRAIN RESIDENTIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY BUILDING TYPE, 2018-2032 (USD THOUSAND)

TABLE 190 BAHRAIN RESIDENTIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY CONSTRUCTION TYPE, 2018-2032 (USD THOUSAND)

TABLE 191 BAHRAIN RESIDENTIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 192 BAHRAIN INSTITUTIONAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY BUILDING TYPE, 2018-2032 (USD THOUSAND)

TABLE 193 BAHRAIN INSTITUTIONAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY CONSTRUCTION TYPE, 2018-2032 (USD THOUSAND)

TABLE 194 BAHRAIN INSTITUTIONAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 195 BAHRAIN INDUSTRIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY CONSTRUCTION TYPE, 2018-2032 (USD THOUSAND)

TABLE 196 BAHRAIN INDUSTRIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 197 REST OF MIDDLE EAST AND AFRICA RAINSCREEN CLADDING MARKET, BY PRODUCT, 2018-2032 (USD THOUSAND)

TABLE 198 REST OF MIDDLE EAST AND AFRICA RAINSCREEN CLADDING MARKET, BY PRODUCT, 2018-2032 (THOUSAND SQ METER)

Liste des figures

FIGURE 1 MIDDLE EAST AND AFRICA RAINSCREEN CLADDING MARKET: SEGMENTATION

FIGURE 2 MIDDLE EAST AND AFRICA RAINSCREEN CLADDING MARKET: DATA TRIANGULATION

FIGURE 3 MIDDLE EAST AND AFRICA RAINSCREEN CLADDING MARKET: DROC ANALYSIS

FIGURE 4 MIDDLE EAST AND AFRICA RAINSCREEN CLADDING MARKET: MIDDLE EAST AND AFRICA VS COUNTRY MARKET ANALYSIS

FIGURE 5 MIDDLE EAST AND AFRICA RAINSCREEN CLADDING MARKET: COMPANY RESEARCH ANALYSIS

FIGURE 6 MIDDLE EAST AND AFRICA RAINSCREEN CLADDING MARKET: MULTIVARIATE MODELLING

FIGURE 7 MIDDLE EAST AND AFRICA RAINSCREEN CLADDING MARKET: INTERVIEW DEMOGRAPHICS

FIGURE 8 MIDDLE EAST AND AFRICA RAINSCREEN CLADDING MARKET: DBMR MARKET POSITION GRID

FIGURE 9 MIDDLE EAST AND AFRICA RAINSCREEN CLADDING MARKET: END USE COVERAGE GRID

FIGURE 10 MIDDLE EAST AND AFRICA RAINSCREEN CLADDING MARKET: SEGMENTATION

FIGURE 11 MIDDLE EAST AND AFRICA EXECUTIVE SUMMARY

FIGURE 12 STRATEGIC DECISIONS

FIGURE 13 FIVE SEGMENTS COMPRISE THE MIDDLE EAST AND AFRICA RAINSCREEN CLADDING MARKET, BY PRODUCT

FIGURE 14 INCREASE IN REFURBISHMENT PROJECTS FOR LARGE MULTI-STORY BUILDINGS AND MULTIFAMILY CONSTRUCTION IS EXPECTED TO DRIVE THE MIDDLE EAST AND AFRICA RAINSCREEN CLADDING MARKET IN THE FORECAST PERIOD OF 2025 TO 2032

FIGURE 15 FLAT PANELS SEGMENT IS EXPECTED TO ACCOUNT FOR THE LARGEST SHARE OF THE MIDDLE EAST AND AFRICA RAINSCREEN CLADDING MARKET IN 2023 & 2030

FIGURE 16 PORTER’S FIVE FORCES

FIGURE 17 IMPORT EXPORT SCENARIO (USD THOUSAND)

FIGURE 18 PRICING ANALYSIS

FIGURE 19 PRODUCTION CONSUMPTION ANALYSIS: MIDDLE EAST AND AFRICA RAINSCREEN CLADDING MARKET

FIGURE 20 VENDOR SELECTION CRITERIA

FIGURE 21 DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES OF MIDDLE EAST AND AFRICA RAINSCREEN CLADDING MARKET

FIGURE 22 MIDDLE EAST AND AFRICA RAINSCREEN CLADDING MARKET: BY PRODUCT, 2024

FIGURE 23 MIDDLE EAST AND AFRICA RAINSCREEN CLADDING MARKET: BY MATERIAL TYPE, 2024

FIGURE 24 MIDDLE EAST AND AFRICA RAINSCREEN CLADDING MARKET: BY CONSTRUCTION TYPE, 2024

FIGURE 25 MIDDLE EAST AND AFRICA RAINSCREEN CLADDING MARKET: BY INSTALLATION SYSTEM, 2024

FIGURE 26 MIDDLE EAST AND AFRICA RAINSCREEN CLADDING MARKET: BY FINISH, 2024

FIGURE 27 MIDDLE EAST AND AFRICA RAINSCREEN CLADDING MARKET: BY THICKNESS, 2024

FIGURE 28 MIDDLE EAST AND AFRICA RAINSCREEN CLADDING MARKET: BY FUNCTIONAL FEATURES, 2024

FIGURE 29 MIDDLE EAST AND AFRICA RAINSCREEN CLADDING MARKET: BY APPLICATION, 2024

FIGURE 30 MIDDLE EAST AND AFRICA RAINSCREEN CLADDING MARKET: BY END USE, 2024

FIGURE 31 MIDDLE EAST AND AFRICA RAINSCREEN CLADDING MARKET: SNAPSHOT (2024)

FIGURE 32 MIDDLE EAST AND AFRICA RAINSCREEN CLADDING MARKET: COMPANY SHARE 2024 (%)

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.