Europe Cardiopulmonary Bypass Accessory Equipment Market

Taille du marché en milliards USD

TCAC :

%

USD

4.30 Billion

USD

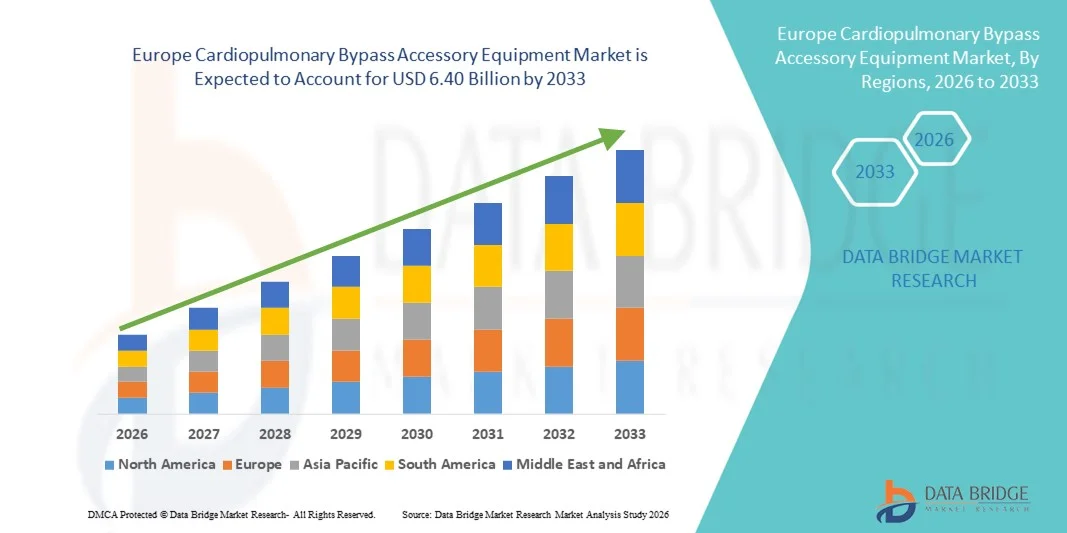

6.40 Billion

2025

2033

USD

4.30 Billion

USD

6.40 Billion

2025

2033

| 2026 –2033 | |

| USD 4.30 Billion | |

| USD 6.40 Billion | |

| % | |

|

Segmentation du marché européen des équipements accessoires pour la circulation extracorporelle, par produit (oxygénateur, machine ECMO, pompes, canule, moniteur de température, échangeur de chaleur, filtres, pinces de tubulure, hémoconcentrateurs, panneau de commande, capteurs et accessoires, contrôle de la cardioplégie, réservoir, détecteur de bulles, mélangeur de gaz électronique, occluseur veineux électrique, pince pour ligne veineuse et accessoires), par mode de fonctionnement (manuel, électrique et sur batterie), par application (chirurgie cardiaque, oxygénateurs pour chirurgie cardiaque, traitement de l'insuffisance respiratoire aiguë, cancer du poumon, transplantation d'organes et autres), par tranche d'âge (adulte, gériatrique et pédiatrique), par utilisateur final (hôpitaux, centres cardiaques, établissements de recherche et d'enseignement, centres de chirurgie ambulatoire et autres), par canal de distribution (appel d'offres direct, distributeur tiers et vente au détail) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché européen des équipements accessoires pour la circulation extracorporelle

- Le marché européen des équipements accessoires pour la circulation extracorporelle était évalué à 4,30 milliards de dollars en 2025 et devrait atteindre 6,40 milliards de dollars d'ici 2033 , soit un TCAC de 5,1 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des maladies cardiovasculaires en Europe, une réglementation favorable aux soins de santé, l'augmentation du nombre d'interventions chirurgicales et les progrès constants des technologies de circulation extracorporelle.

- De plus, le vieillissement de la population, conjugué à une demande croissante de résultats plus sûrs et plus efficaces en chirurgie cardiaque, fait des accessoires de circulation extracorporelle un élément essentiel des soins cardiovasculaires modernes. Les progrès technologiques en matière de miniaturisation des dispositifs, d'efficacité de la perfusion et d'intégration aux systèmes d'ECMO améliorent leur utilité clinique et stimulent des investissements régionaux soutenus.

Analyse du marché européen des équipements accessoires pour la circulation extracorporelle

- Les équipements accessoires de circulation extracorporelle, notamment les oxygénateurs, les pompes, les filtres et les systèmes de surveillance, sont des composantes de plus en plus essentielles de la chirurgie cardiaque moderne en raison de leur rôle dans la sécurité des patients, le maintien de la perfusion et la réalisation d'interventions chirurgicales complexes chez l'adulte et l'enfant.

- La demande croissante d'accessoires pour la circulation extracorporelle est principalement alimentée par la prévalence accrue des maladies cardiovasculaires, l'augmentation du nombre d'interventions de chirurgie cardiaque et l'adoption croissante des technologies de perfusion avancées dans les établissements de santé européens.

- L'Allemagne a dominé le marché en 2025 avec la plus grande part de revenus (28,7 %), grâce à une infrastructure de santé avancée, à l'adoption précoce de technologies cardiaques innovantes et à une forte présence de fabricants de dispositifs médicaux de premier plan.

- La Pologne devrait connaître la croissance la plus rapide sur le marché au cours de la période de prévision, grâce à l'augmentation des investissements dans le secteur de la santé, à la hausse des taux de chirurgie cardiovasculaire et à un meilleur accès aux technologies médicales modernes.

- Le segment des oxygénateurs a dominé le marché des équipements accessoires de circulation extracorporelle avec une part de marché de 41,5 % en 2025, grâce à son rôle essentiel dans le soutien de la circulation extracorporelle et aux améliorations technologiques continues qui optimisent les résultats chirurgicaux.

Portée du rapport et segmentation du marché européen des équipements accessoires pour la circulation extracorporelle

|

Attributs |

Aperçu du marché européen des équipements accessoires pour la circulation extracorporelle |

|

Segments couverts |

|

|

Pays couverts |

Europe

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché européen des équipements accessoires pour la circulation extracorporelle

Progrès grâce à la miniaturisation et à la surveillance de la perfusion assistée par l'IA

- L'intégration de la surveillance de la perfusion par intelligence artificielle et de composants de pontage miniaturisés constitue une tendance importante et en pleine accélération sur le marché européen des équipements accessoires pour la circulation extracorporelle, améliorant ainsi la précision chirurgicale et les résultats pour les patients, tant en chirurgie cardiaque adulte que pédiatrique.

- Par exemple, le système de perfusion avancé Terumo intègre une surveillance pilotée par l'IA pour optimiser les débits et l'administration d'oxygène pendant les interventions, améliorant ainsi la sécurité et l'efficacité.

- L'intégration de l'IA permet des alertes prédictives en cas d'anomalies des paramètres de perfusion et des ajustements automatisés pour maintenir une circulation optimale, tandis que les pompes et les oxygénateurs miniaturisés facilitent des interventions moins invasives et une récupération plus rapide.

- L'adoption fluide de ces accessoires intelligents permet aux équipes chirurgicales de surveiller de multiples paramètres en temps réel et d'ajuster les réglages du pontage sans intervention manuelle, créant ainsi un environnement opératoire plus contrôlé et plus précis.

- Cette tendance vers des systèmes d'accessoires de dérivation hautement automatisés, compacts et basés sur les données redéfinit fondamentalement les attentes cliniques, avec des entreprises telles que Medtronic et LivaNova développant des pompes et des filtres intégrant l'IA qui améliorent le flux de travail chirurgical et la sécurité des patients.

- La demande d'accessoires pour la circulation extracorporelle intégrant l'IA et la miniaturisation croît rapidement dans les hôpitaux et les centres cardiaques spécialisés, les cliniciens privilégiant de plus en plus la précision, l'efficacité et la réduction des risques liés à l'intervention.

- Les revêtements biocompatibles améliorés et les matériaux d'oxygénateurs perfectionnés sont de plus en plus utilisés, réduisant les réactions inflammatoires et améliorant la récupération postopératoire, ce qui explique la préférence des cliniciens pour les accessoires de pontage améliorés.

Dynamique du marché européen des équipements accessoires pour la circulation extracorporelle

Conducteur

Augmentation du volume des interventions chirurgicales cardiaques et adoption des technologies

- La prévalence croissante des maladies cardiovasculaires en Europe, associée à l'augmentation du nombre d'interventions chirurgicales cardiaques, est un facteur important de la demande accrue d'accessoires de pontage avancés.

- Par exemple, en mars 2025, LivaNova a lancé des oxygénateurs de nouvelle génération dotés d'une surveillance de la perfusion assistée par l'IA, destinés aux principaux centres cardiaques d'Allemagne et de France, dans le but d'améliorer l'efficacité des interventions.

- Alors que les hôpitaux et les centres chirurgicaux recherchent de meilleurs résultats pour les patients, les accessoires de pontage offrent des fonctionnalités telles que le contrôle automatisé du débit, la surveillance en temps réel et un volume d'amorçage réduit, ce qui constitue un avantage certain par rapport aux dispositifs traditionnels.

- De plus, l'adoption de procédures cardiaques mini-invasives et pédiatriques fait des systèmes de pontage avancés un élément essentiel des protocoles chirurgicaux, garantissant une circulation extracorporelle sûre et précise.

- Le besoin de dispositifs fiables et technologiquement avancés, capables de réduire les complications chirurgicales et de simplifier les opérations cardiaques, favorise l'adoption d'accessoires de circulation extracorporelle dans les hôpitaux et les centres cardiaques spécialisés.

- L'expansion des programmes de formation et de certification pour les perfusionnistes et le personnel chirurgical accroît le taux d'adoption des accessoires de pontage avancés en renforçant la confiance et l'expertise des opérateurs.

- L'augmentation des investissements dans la modernisation des hôpitaux et des infrastructures de chirurgie cardiaque, notamment en Allemagne, en France et au Royaume-Uni, crée une nouvelle demande pour les équipements de pontage de nouvelle génération dotés d'IA et de technologies miniaturisées.

Retenue/Défi

Coûts élevés et obstacles liés à la conformité réglementaire

- Le coût relativement élevé des équipements accessoires de pointe pour la circulation extracorporelle par rapport aux systèmes traditionnels constitue un obstacle important à leur adoption, notamment dans les petits hôpitaux ou les centres aux budgets limités.

- Par exemple, les oxygénateurs haut de gamme intégrant l'IA et les groupes de pompes miniaturisés peuvent coûter plusieurs fois plus cher que les dispositifs conventionnels, ce qui limite leur accessibilité pour certains établissements.

- Le respect des réglementations européennes strictes relatives aux dispositifs médicaux, notamment le marquage CE et les normes ISO, complexifie et allonge le processus d'approbation des produits, ralentissant ainsi la pénétration du marché pour les nouvelles innovations.

- Relever ces défis grâce à une conception de dispositifs rentable, des stratégies réglementaires simplifiées et des programmes de formation des cliniciens est crucial pour une adoption plus large et une croissance durable du marché.

- Bien que les avantages globaux en matière de sécurité et de performance soient évidents, les hôpitaux et les prestataires de soins de santé restent prudents quant aux investissements dans les accessoires de pontage haut de gamme, ce qui fait de l'accessibilité financière et de la conformité des considérations essentielles pour les fabricants.

- Le manque de connaissances et d'expérience des perfusionnistes dans les petits hôpitaux peut ralentir l'adoption des systèmes avancés d'IA, car leur utilisation efficace nécessite une formation spécialisée.

- L'incertitude concernant les résultats cliniques à long terme et les coûts de maintenance des accessoires de pontage de nouvelle génération peut engendrer des hésitations chez les administrateurs hospitaliers lorsqu'il s'agit d'allouer un budget à de nouveaux dispositifs.

Étendue du marché européen des équipements accessoires pour la circulation extracorporelle

Le marché est segmenté en fonction du produit, du mode de fonctionnement, de l'application, de l'âge, de l'utilisateur final et du canal de distribution.

- Sous-produit

Le marché est segmenté, selon le type de produit, en oxygénateurs, machines d'ECMO, pompes, canules, moniteurs de température, échangeurs de chaleur, filtres, pinces de tubulure, hémoconcentrateurs, panneaux de commande, capteurs et accessoires, systèmes de contrôle de cardioplégie, réservoirs, détecteurs de bulles, mélangeurs de gaz électroniques, occluseurs veineux électriques, pinces pour lignes veineuses et accessoires. Le segment des oxygénateurs dominait le marché en 2025, représentant 41,5 % du chiffre d'affaires, grâce à son rôle crucial dans le maintien de la circulation extracorporelle lors des chirurgies cardiaques. Les oxygénateurs assurent un transfert d'oxygène efficace et l'élimination du dioxyde de carbone, ce qui les rend indispensables lors des pontages coronariens, tant chez l'adulte que chez l'enfant. Les hôpitaux privilégient les oxygénateurs haute performance en raison de leur impact direct sur la sécurité des patients et les résultats chirurgicaux. Les progrès technologiques constants, tels que l'amélioration des revêtements biocompatibles et la surveillance par intelligence artificielle, ont optimisé les performances, la fiabilité et l'adoption clinique. La demande est encore renforcée par leur compatibilité avec d'autres dispositifs de perfusion et leur facilité d'intégration dans les équipements chirurgicaux existants. Les centres cardiaques européens, notamment en Allemagne, en France et au Royaume-Uni, dépendent fortement des oxygénateurs en raison du volume élevé d'interventions chirurgicales cardiaques et des structures de soins spécialisées.

Le segment des machines ECMO devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par la prévalence croissante des insuffisances respiratoires aiguës et des complications cardiaques nécessitant une assistance extracorporelle. Les machines ECMO offrent une assistance cardiopulmonaire de longue durée, permettant la survie en soins intensifs et lors d'interventions chirurgicales complexes. L'adoption de systèmes ECMO portables et miniaturisés a élargi l'accès à ces soins aux petits hôpitaux et aux centres de chirurgie ambulatoire. Des avancées telles que la surveillance assistée par l'IA, les capteurs intégrés et les capacités de contrôle à distance améliorent les résultats cliniques et l'efficacité opérationnelle. La sensibilisation croissante à la thérapie ECMO chez les enfants et les personnes âgées stimule également son adoption. Par ailleurs, les initiatives gouvernementales et les investissements hospitaliers dans les équipements de réanimation de pointe en Europe favorisent l'expansion rapide de ce segment.

- Par opération

Selon leur mode de fonctionnement, le marché se divise en trois segments : manuel, électrique et sur batterie. Le segment des systèmes électriques a dominé le marché en 2025, générant la plus grande part de revenus grâce à la précision, la fiabilité et le contrôle automatisé offerts par les pompes, les oxygénateurs et les systèmes de surveillance électriques. Ces dispositifs réduisent les erreurs manuelles, améliorent l’efficacité des procédures et permettent l’intégration avec la surveillance de la perfusion assistée par l’IA. Les hôpitaux privilégient les systèmes électriques pour les interventions chirurgicales complexes nécessitant un ajustement continu et une régulation précise du débit. Les progrès technologiques constants, tels que l’intégration avec des tableaux de bord intelligents et la surveillance des paramètres en temps réel, favorisent encore leur adoption. Ce segment est largement utilisé dans les centres hospitaliers universitaires, les centres de cardiologie spécialisés et les instituts de recherche en raison de la constance de ses performances et de sa facilité d’entretien. De plus, la compatibilité des systèmes électriques avec d’autres dispositifs de perfusion haut de gamme contribue à l’augmentation de leur part de marché.

Le segment des dispositifs fonctionnant sur batterie devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide entre 2026 et 2033, porté par la demande croissante de systèmes de circulation extracorporelle portables et de dispositifs de chirurgie d'urgence. Les pompes et oxygénateurs fonctionnant sur batterie sont particulièrement précieux dans les centres de chirurgie ambulatoire, les unités mobiles de cardiologie et les petits hôpitaux aux infrastructures limitées. Leur portabilité permet le transport sécurisé des patients lors des transferts inter-établissements, tout en maintenant la perfusion. Les progrès réalisés en matière d'autonomie, d'efficacité et de capacités de surveillance ont renforcé leur fiabilité en soins intensifs. L'intérêt croissant pour les solutions de télémédecine cardiaque et de soins d'urgence en Europe stimule leur adoption. De plus, les systèmes fonctionnant sur batterie complètent les plateformes de télésurveillance, élargissant ainsi leur champ d'application dans les protocoles de chirurgie cardiaque modernes.

- Sur demande

En fonction de l'application, le marché est segmenté en chirurgie cardiaque, oxygénateurs pour chirurgie cardiaque, traitement de l'insuffisance respiratoire aiguë, cancer du poumon, transplantation d'organes et autres. Le segment de la chirurgie cardiaque a dominé le marché en 2025, générant la plus grande part de revenus, les accessoires de pontage étant indispensables aux interventions cardiaques, qu'elles soient courantes ou complexes. Ce segment englobe les interventions chez l'adulte, l'enfant et le patient gériatrique, notamment la réparation valvulaire, le pontage aorto-coronarien et la correction des malformations congénitales. Les hôpitaux privilégient les équipements de perfusion de pointe pour la chirurgie cardiaque en raison de leur impact direct sur la sécurité des patients, la précision chirurgicale et les résultats postopératoires. Les progrès technologiques, tels que la surveillance assistée par l'intelligence artificielle, les matériaux biocompatibles et une meilleure régulation du débit, ont amélioré l'efficacité des procédures. Les centres cardiaques européens, en Allemagne, en France et au Royaume-Uni, sont à la pointe de l'adoption de ces dispositifs grâce à leur volume d'activité chirurgicale élevé et à leurs infrastructures de soins spécialisées. Des programmes de formation continue pour les cliniciens garantissent une utilisation optimale de ces dispositifs, renforçant ainsi la position dominante du marché.

Le segment du traitement de l'insuffisance respiratoire aiguë devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par l'augmentation des cas de complications respiratoires nécessitant une ECMO ou une assistance circulatoire. Les dispositifs de ce segment, tels que les machines ECMO portables et les oxygénateurs de pointe, permettent une assistance vitale à long terme et améliorent les taux de survie. Le vieillissement de la population et l'augmentation de l'incidence des affections respiratoires critiques amplifient la demande. L'intégration de l'IA et de la surveillance en temps réel renforce la sécurité des patients et l'efficacité opérationnelle des unités de soins intensifs. Les investissements dans les infrastructures de soins critiques et le développement de centres de soins respiratoires spécialisés en Europe stimulent davantage la croissance. Par ailleurs, l'adoption de ces dispositifs dans les services de pédiatrie et d'urgences favorise une expansion rapide du marché dans ce sous-segment.

- Par âge

Le marché est segmenté en fonction de l'âge : adultes, personnes âgées et enfants. Le segment des adultes a dominé le marché en 2025, générant la plus grande part de revenus, car la majorité des interventions cardiaques et des pontages coronariens sont pratiqués sur des patients adultes. Les oxygénateurs, pompes et systèmes d'ECMO de pointe sont principalement conçus pour prendre en charge la physiologie cardiaque adulte, garantissant une perfusion et une oxygénation optimales pendant l'intervention. Les hôpitaux privilégient les dispositifs adaptés à un large éventail de patients adultes, y compris ceux présentant des comorbidités complexes. Les innovations technologiques, telles que la surveillance assistée par l'IA et les revêtements biocompatibles, améliorent encore la sécurité chirurgicale et réduisent les complications postopératoires. L'adoption est particulièrement forte dans les centres de cardiologie à forte activité en Allemagne, en France et au Royaume-Uni, où les interventions cardiaques complexes chez l'adulte sont courantes. La formation continue des perfusionnistes et des équipes chirurgicales garantit une utilisation efficace de ces dispositifs, confortant ainsi leur position dominante.

Le segment pédiatrique devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par une meilleure sensibilisation et une prise en charge accrue des cardiopathies congénitales et des complications cardiaques pédiatriques. Les oxygénateurs, pompes et systèmes ECMO miniaturisés, conçus spécifiquement pour la physiologie pédiatrique, gagnent en popularité. Cette demande est également alimentée par les investissements des centres et hôpitaux spécialisés en cardiologie pédiatrique à travers l'Europe dans des accessoires de pontage adaptés aux enfants. La surveillance assistée par l'IA et l'amélioration du contrôle du flux sanguin sont particulièrement bénéfiques en chirurgie pédiatrique, garantissant une perfusion sûre et précise. Les initiatives gouvernementales et hospitalières visant à développer l'infrastructure de soins cardiaques pédiatriques soutiennent davantage cette croissance. Par ailleurs, l'augmentation des taux de survie et l'amélioration des soins postopératoires incitent les hôpitaux à adopter des systèmes de pontage pédiatriques de pointe.

- Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en hôpitaux, centres de cardiologie, établissements de recherche et d'enseignement, centres de chirurgie ambulatoire et autres. Le segment des hôpitaux a dominé le marché en 2025, générant la plus grande part de revenus, car il réalise la majorité des interventions cardiaques et des procédures de soins intensifs nécessitant des accessoires de circulation extracorporelle. Les grands centres hospitaliers universitaires et les centres multiservices privilégient les oxygénateurs, les pompes et les systèmes d'ECMO de pointe en raison de leur fiabilité, de leurs fonctionnalités d'intelligence artificielle et de leur intégration avec les autres équipements chirurgicaux. L'adoption de ces dispositifs est favorisée par le volume important de cas cardiaques chez l'adulte, la personne âgée et l'enfant. Les hôpitaux bénéficient également des programmes de formation des cliniciens et des contrats de service proposés par les fabricants. L'Allemagne, la France et le Royaume-Uni sont en tête en matière d'adoption grâce à leurs infrastructures de chirurgie cardiaque bien établies et au volume élevé d'interventions chirurgicales. Les progrès constants en matière de sécurité, de biocompatibilité et de surveillance des dispositifs confortent la position dominante des hôpitaux.

Le segment des centres de cardiologie devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par la multiplication des établissements de soins cardiaques spécialisés en Europe. Ces centres, spécialisés dans les chirurgies cardiaques complexes, les interventions mini-invasives et la prise en charge des patients à haut risque, génèrent une forte demande en accessoires de pontage de pointe. Les investissements dans les pompes, les oxygénateurs et les systèmes d'ECMO dotés d'intelligence artificielle permettent un contrôle et une surveillance précis, améliorant ainsi les résultats pour les patients. Les programmes de soins pédiatriques et gériatriques proposés au sein de ces centres favorisent également l'adoption de ces technologies. Les initiatives publiques et privées visant à développer les unités de soins cardiaques spécialisées contribuent à cette croissance rapide. Par ailleurs, les partenariats avec les fabricants de dispositifs médicaux pour la formation continue et l'intégration des systèmes optimisent leur utilisation dans les centres de cardiologie.

- Par canal de distribution

Selon le canal de distribution, le marché est segmenté en appels d'offres directs, distributeurs tiers et vente au détail. Le segment des appels d'offres directs a dominé le marché en 2025, générant la plus grande part de revenus. En effet, les hôpitaux et les centres de cardiologie s'approvisionnent souvent directement auprès des fabricants, par le biais d'appels d'offres, en accessoires pour la circulation extracorporelle. Ce mode d'achat garantit l'authenticité des dispositifs, le support du fabricant, la formation et les contrats de service, autant d'éléments essentiels pour les équipements complexes et de grande valeur, tels que les machines ECMO et les oxygénateurs dotés d'intelligence artificielle. Les établissements de santé européens privilégient la fiabilité, la conformité et le support après-vente lorsqu'ils s'approvisionnent par appels d'offres directs. Les grands hôpitaux et centres de cardiologie d'Allemagne, de France et du Royaume-Uni sont les principaux utilisateurs de ce canal. Les fabricants le privilégient également pour établir des partenariats à long terme avec les utilisateurs finaux et assurer un approvisionnement constant.

Le segment des distributeurs tiers devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par la demande croissante des petits hôpitaux, des centres de chirurgie ambulatoire et des nouveaux établissements de soins cardiaques en Europe. Les distributeurs offrent un accès flexible aux accessoires de pontage coronarien de pointe, sans nécessiter de contrats directs avec les fabricants. Cette croissance est alimentée par les services d'assistance localisés, les formations et les solutions intégrées proposés par les distributeurs, ce qui simplifie l'adoption par les hôpitaux et cliniques de taille moyenne. L'expansion des réseaux de distribution et les partenariats stratégiques entre fabricants et distributeurs accélèrent encore la pénétration du marché. De plus, ce canal permet d'accéder aux régions éloignées et aux marchés émergents où les appels d'offres directs sont moins fréquents.

Analyse régionale du marché européen des équipements accessoires pour la circulation extracorporelle

- L'Allemagne a dominé le marché en 2025 avec la plus grande part de revenus (28,7 %), grâce à une infrastructure de santé avancée, à l'adoption précoce de technologies cardiaques innovantes et à une forte présence de fabricants de dispositifs médicaux de premier plan.

- En Allemagne, les hôpitaux et les centres cardiaques spécialisés accordent une grande importance aux oxygénateurs, pompes et systèmes ECMO de pointe en raison de leur rôle essentiel pour garantir la sécurité des patients, améliorer les résultats chirurgicaux et prendre en charge des interventions complexes chez l'adulte, l'enfant et la personne âgée.

- Cette adoption généralisée est également favorisée par des investissements continus dans les infrastructures de soins cardiaques, une grande expertise procédurale des perfusionnistes et l'intégration de la surveillance assistée par l'IA et d'accessoires de pontage miniaturisés, faisant de l'Allemagne le premier marché européen pour les équipements de circulation extracorporelle.

Analyse du marché allemand des équipements accessoires pour la circulation extracorporelle

En 2025, le marché allemand a généré 28,7 % des revenus, grâce à un volume élevé d'interventions cardiaques, à des infrastructures de santé de pointe et à la forte présence de fabricants majeurs de dispositifs médicaux. Les hôpitaux et les centres de cardiologie privilégient les accessoires de pontage coronarien haute performance pour leur fiabilité, leur précision et leur compatibilité avec les systèmes de monitorage basés sur l'intelligence artificielle. L'innovation technologique, associée à des programmes de formation continue pour les cliniciens, garantit une utilisation optimale des dispositifs de pointe et améliore la prise en charge des patients. L'adoption d'oxygénateurs et de pompes miniaturisés et assistés par l'IA est particulièrement importante dans les centres hospitaliers universitaires. Par ailleurs, l'accent mis par l'Allemagne sur l'innovation technologique médicale et ses investissements dans les infrastructures de chirurgie cardiaque continuent de soutenir la croissance du marché.

Analyse du marché français des équipements accessoires pour la circulation extracorporelle

Le marché français devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, portée par l'augmentation du nombre d'interventions cardiaques complexes et par les investissements croissants des hôpitaux dans les technologies de pontage avancées. Les hôpitaux adoptent des oxygénateurs de pointe, des machines ECMO et des pompes intégrant l'intelligence artificielle afin d'améliorer la précision chirurgicale et la sécurité des patients. Le soutien gouvernemental à la modernisation des soins cardiaques, conjugué à une meilleure connaissance des dispositifs de perfusion avancés, favorise leur adoption dans les hôpitaux urbains et régionaux. Des programmes de formation continue pour les perfusionnistes et les cardiologues contribuent à une utilisation efficace de ces dispositifs. La demande est forte en chirurgie cardiaque adulte et pédiatrique, et les hôpitaux publics comme privés participent à cette croissance.

Analyse du marché britannique des équipements accessoires pour la circulation extracorporelle

Le marché britannique devrait connaître une croissance annuelle composée (TCAC) considérable au cours de la période de prévision, portée par l'augmentation du nombre d'interventions de chirurgie cardiaque et l'adoption d'accessoires de pontage de pointe. Les hôpitaux et les centres cardiaques spécialisés déploient de plus en plus d'oxygénateurs, de systèmes d'ECMO et de pompes dotés d'intelligence artificielle pour un contrôle précis de la perfusion lors d'interventions complexes. L'accent mis sur l'amélioration des résultats chirurgicaux, conjugué à une infrastructure de soins de santé solide et à des programmes de formation performants, soutient la croissance du marché. L'intégration de dispositifs de pointe dans les unités de soins cardiaques pour adultes et enfants se généralise. Par ailleurs, les initiatives gouvernementales visant à moderniser les infrastructures hospitalières et à promouvoir des soins cardiaques de haute qualité contribuent à l'expansion du marché.

Analyse du marché polonais des équipements accessoires pour la circulation extracorporelle

Le marché polonais devrait connaître la croissance la plus rapide d'Europe au cours de la période de prévision, portée par l'augmentation du nombre d'interventions de chirurgie cardiaque, la hausse des investissements dans les infrastructures hospitalières et une meilleure connaissance des technologies de perfusion avancées. Les hôpitaux et les centres de cardiologie adoptent de plus en plus d'oxygénateurs dotés d'intelligence artificielle, de machines ECMO et de pompes miniaturisées pour améliorer les résultats chirurgicaux et la sécurité des patients. Le développement d'unités de soins cardiaques spécialisées dans les hôpitaux urbains et régionaux alimente la demande, tandis que les programmes de formation continue pour les perfusionnistes favorisent une utilisation efficace des dispositifs. La prévalence croissante des pathologies cardiaques, tant pédiatriques que gériatriques, soutient également cette adoption. Par ailleurs, les initiatives gouvernementales visant à moderniser les services de chirurgie cardiaque et à promouvoir l'utilisation des technologies médicales de pointe accélèrent la pénétration du marché en Pologne.

Part de marché des équipements accessoires pour la circulation extracorporelle en Europe

Le secteur européen des équipements accessoires pour la circulation extracorporelle est principalement dominé par des entreprises bien établies, notamment :

- Medtronic (Irlande)

- Getinge AB (Suède)

- LivaNova PLC (Royaume-Uni)

- Terumo Corporation (Japon)

- Edwards Lifesciences Corporation (États-Unis)

- EUROSETS Srl (Italie)

- Boston Scientific Corporation (États-Unis)

- Abbott (États-Unis)

- SCHNELL Medical Corp. (Suisse)

- NIPRO CORPORATION (Japon)

- XENIOS AG (Allemagne)

- Teleflex Incorporated (États-Unis)

- APC Cardiovascular Ltd (Royaume-Uni)

- Braile Biomedica Ltda (Brésil)

- Fresenius Medical Care AG & Co. KGaA (Allemagne)

- B. Braun SE (Allemagne)

- MC3 Cardiopulmonaire (États-Unis)

- Société scientifique MicroPort (Chine)

- Surge Cardiovasculaire (États-Unis)

- BD (États-Unis)

Quels sont les développements récents sur le marché européen des équipements accessoires pour la circulation extracorporelle ?

- En octobre 2025, Medtronic a lancé son système ECMO VitalFlow à travers l'Europe lors du congrès de l'Association européenne de chirurgie cardio-thoracique, élargissant ainsi la disponibilité d'une plateforme de réanimation cardio-pulmonaire configurable, utilisable du chevet du patient jusqu'au transport.

- En juillet 2025, le système ECMO VitalFlow™ de Medtronic a obtenu le marquage CE en Europe, offrant ainsi une nouvelle solution d'oxygénation par membrane extracorporelle entièrement intégrée pour la prise en charge des patients cardiaques et respiratoires en soins intensifs et en chirurgie.

- En février 2025, Getinge, leader suédois des technologies médicales, a annoncé l'arrêt progressif de sa gamme de produits de perfusion chirurgicale cardiopulmonaire d'ici fin 2025, afin de réorienter ses ressources vers des secteurs à plus forte croissance tels que l'oxygénation par membrane extracorporelle et les soins aux transplantés.

- En mai 2024, le système ECMO pneumatique portable intégré MOBYBOX® de Hemovent GmbH a achevé ses premières applications commerciales en Europe, démontrant avec succès sa portabilité pour les transferts intra-hospitaliers et inter-hospitaliers et élargissant l'utilisation pratique de l'assistance par oxygénation extracorporelle dans les services de soins intensifs des hôpitaux européens.

- En avril 2022, LivaNova a lancé son moniteur patient Essenz™ pour les procédures de pontage cardiopulmonaire, une technologie de surveillance de la perfusion ciblée conçue pour adapter le soutien et améliorer l'efficacité clinique pendant les chirurgies cardiaques.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.