Europe Non Small Cell Lung Cancer Diagnostics Market

Taille du marché en milliards USD

TCAC :

%

USD

850.07 Billion

USD

2,181.09 Billion

2025

2033

USD

850.07 Billion

USD

2,181.09 Billion

2025

2033

| 2026 –2033 | |

| USD 850.07 Billion | |

| USD 2,181.09 Billion | |

| % | |

|

Segmentation du marché européen du cancer du poumon non à petites cellules, par type de cancer (adénocarcinome pulmonaire (LUAD), carcinome épidermoïde pulmonaire (LUSC), carcinome à grandes cellules et autres), produit (réactifs et kits, instruments, services et logiciels), test (imagerie, tests moléculaires, biopsie, cytologie des expectorations, thoracocentèse, immunohistochimie et autres), utilisateur final (hôpitaux, laboratoires d'analyses médicales, établissements universitaires et autres) - Tendances du secteur et prévisions jusqu'en 2033

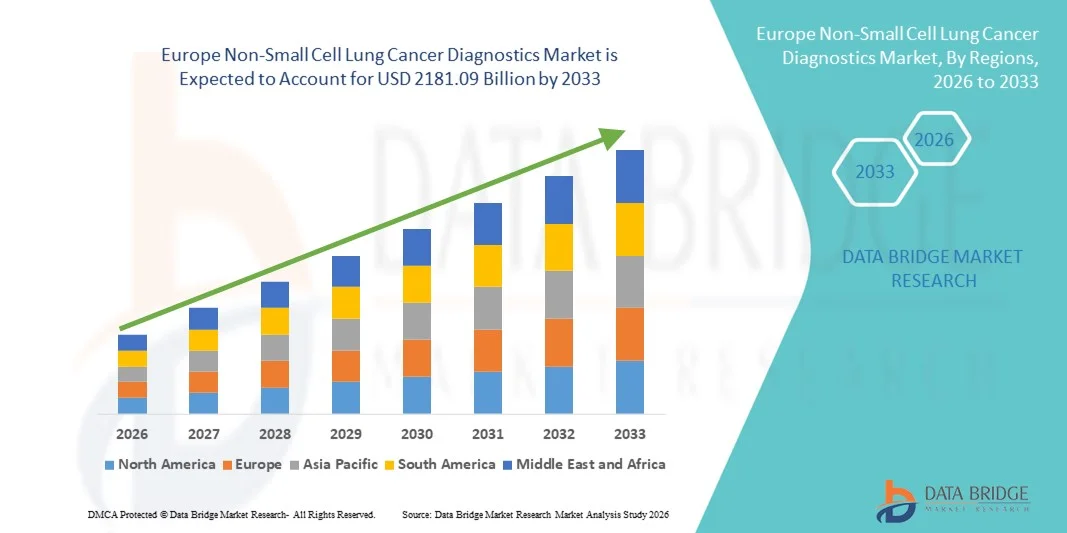

Taille du marché européen des diagnostics du cancer du poumon non à petites cellules

- Le marché européen du diagnostic du cancer du poumon non à petites cellules était évalué à 850,07 milliards de dollars américains en 2025 et devrait atteindre 2 181,09 milliards de dollars américains d’ici 2033 , soit un taux de croissance annuel composé (TCAC) de 12,50 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante du cancer du poumon à l'échelle mondiale, les progrès du diagnostic moléculaire et la sensibilisation accrue à la détection précoce et aux approches thérapeutiques personnalisées.

- De plus, la demande croissante de solutions de diagnostic rapides, précises et non invasives en milieu clinique fait du diagnostic du cancer du poumon non à petites cellules (CPNPC) un élément essentiel des soins oncologiques. Ces facteurs convergents accélèrent l'adoption des solutions de diagnostic du CPNPC, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché européen des diagnostics du cancer du poumon non à petites cellules

- Les cancers du poumon non à petites cellules (CPNPC) sont de plus en plus essentiels en oncologie, car ils permettent un dépistage précoce, orientent les thérapies ciblées et améliorent le pronostic des patients.

- La demande croissante de diagnostics du cancer du poumon non à petites cellules (CPNPC) est principalement alimentée par la prévalence croissante du cancer du poumon, la sensibilisation accrue à la médecine personnalisée et l'adoption croissante des technologies de tests moléculaires avancées en milieu clinique.

- Le Royaume-Uni a dominé le marché du diagnostic du cancer du poumon non à petites cellules en 2025, avec une part de revenus d'environ 39,8 %, grâce à une infrastructure de santé de pointe, des programmes de recherche en oncologie performants et la présence d'entreprises de diagnostic leaders. L'adoption généralisée de solutions de diagnostic de pointe, telles que la biopsie liquide, le séquençage de nouvelle génération (NGS) et l'immunohistochimie, conjuguée à des innovations constantes, stimule une croissance substantielle du marché au Royaume-Uni.

- L'Allemagne devrait connaître la croissance la plus rapide sur le marché du diagnostic du cancer du poumon non à petites cellules au cours de la période de prévision, avec un TCAC d'environ 12,9 %. Cette croissance est alimentée par l'augmentation de l'incidence du cancer du poumon, la hausse des dépenses de santé, le développement des infrastructures d'oncologie et une sensibilisation accrue au dépistage précoce de la maladie.

- Le segment de l'adénocarcinome pulmonaire (LUAD) a dominé la plus grande part de revenus du marché, soit 46,5 %, en 2025, en raison de sa prévalence plus élevée parmi les patients atteints de CBNPC dans le monde, en particulier en Amérique du Nord et en Asie-Pacifique.

Portée du rapport et segmentation du marché des diagnostics du cancer du poumon non à petites cellules

|

Attributs |

Diagnostic du cancer du poumon non à petites cellules : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Europe

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché européen du diagnostic du cancer du poumon non à petites cellules

Progrès en matière de diagnostic ciblé et de médecine de précision

- Une tendance clé du marché européen du diagnostic du cancer du poumon non à petites cellules (CPNPC) est l'adoption croissante de techniques de tests moléculaires et génomiques avancées pour permettre une médecine de précision.

- Des technologies telles que le séquençage de nouvelle génération (SNG), la biopsie liquide et la PCR multiplex sont de plus en plus intégrées aux flux de travail cliniques pour permettre la détection précoce et précise des mutations génétiques, des biomarqueurs exploitables et des cibles thérapeutiques.

- Par exemple, en mars 2023, Guardant Health a lancé en Europe son test de biopsie liquide Guardant360® CDx, offrant une solution de profilage génomique complet et peu invasif aux patients atteints d'un cancer du poumon non à petites cellules (CPNPC) avancé. Cette innovation souligne l'évolution vers des diagnostics non invasifs et des stratégies de traitement personnalisées.

- De plus, l'intégration des tests compagnons aux thérapies ciblées est de plus en plus étudiée, permettant aux oncologues d'adapter les traitements en fonction de biomarqueurs spécifiques tels que les mutations des gènes EGFR, ALK, KRAS et ROS1. Le recours accru aux tests multiplex et aux dispositifs de diagnostic au point de soins accélère le dépistage précoce, réduit les délais d'obtention des résultats et améliore les résultats des traitements.

- La collaboration entre les entreprises de diagnostic, les hôpitaux et les instituts de recherche favorise le développement de tests et de panels innovants conçus spécifiquement pour les patients atteints de cancer du poumon non à petites cellules (CPNPC), garantissant une sensibilité et une spécificité accrues dans la détection des biomarqueurs.

Dynamique du marché européen du diagnostic du cancer du poumon non à petites cellules

Conducteur

Incidence croissante du cancer du poumon et demande accrue de dépistage précoce

- L'augmentation de la prévalence du cancer du poumon dans le monde, en particulier du cancer du poumon non à petites cellules (CPNPC), est un facteur clé de la croissance du marché. La sensibilisation croissante des professionnels de santé et des patients aux avantages d'un diagnostic précoce et d'un traitement personnalisé favorise l'adoption généralisée d'outils de diagnostic avancés.

- Par exemple, en juillet 2022, Roche a étendu la distribution de son test cobas EGFR Mutation Test v2 à la région Asie-Pacifique, facilitant ainsi la détection rapide et précise des mutations de l'EGFR chez les patients atteints de cancer du poumon non à petites cellules (CPNPC). Ces expansions menées par des acteurs clés devraient stimuler l'adoption du marché et sa croissance.

- La demande est encore renforcée par la multiplication des initiatives gouvernementales et des programmes de santé publique axés sur le dépistage et la détection précoce du cancer du poumon. Les autorités sanitaires d'Amérique du Nord, d'Europe et d'Asie-Pacifique mettent en œuvre des programmes nationaux de dépistage, intégrant souvent des tomodensitométries à faible dose associées à des tests moléculaires pour les populations à haut risque.

- L'augmentation des investissements en R&D pour l'identification des biomarqueurs, ainsi que le lancement de kits et de plateformes de diagnostic innovants, améliorent la précision et l'efficacité du dépistage du cancer du poumon non à petites cellules (CPNPC). L'intégration croissante des méthodes de biopsie liquide et de biopsie tissulaire offre aux cliniciens des options plus flexibles et moins invasives pour le diagnostic et le suivi des patients.

Retenue/Défi

Coûts élevés des tests de diagnostic avancés et accessibilité limitée

- Malgré les progrès technologiques, le coût élevé des tests de diagnostic moléculaire demeure un obstacle important à leur adoption généralisée, notamment dans les régions en développement.

- Le matériel, les réactifs et le personnel de laboratoire spécialisé contribuent à l'augmentation des prix, ce qui rend l'accès difficile pour les petits établissements de santé et les patients à faible revenu.

- Par exemple, des rapports de 2023 ont souligné que les panels NGS complets pourraient coûter plus de 3 000 USD par test aux États-Unis, limitant ainsi leur adoption par les cliniques ambulatoires et les hôpitaux de proximité. Ces considérations de coût pourraient freiner une pénétration rapide du marché dans les régions sensibles aux prix.

- In addition, regulatory approvals and reimbursement challenges in different countries can slow the adoption of novel diagnostics. Variability in insurance coverage, lack of standardized guidelines, and limited reimbursement policies for advanced molecular tests may discourage hospitals from implementing high-end diagnostic platforms

- Addressing these barriers through strategic partnerships, pricing models, regional distribution expansion, and government initiatives for subsidized testing will be crucial to ensure broader adoption and sustained market growth

Europe Non-Small Cell Lung Cancer Diagnostics Market Scope

The market is segmented on the basis of cancer type, product, test, and end-user.

- By Cancer Type

On the basis of cancer type, the Non-Small Cell Lung Cancer market is segmented into Lung Adenocarcinoma (LUAD), Lung Squamous Cell Carcinoma (LUSC), Large Cell Carcinoma, and Others. The Lung Adenocarcinoma (LUAD) segment dominated the largest market revenue share of 46.5% in 2025, owing to its higher prevalence among NSCLC patients globally, particularly in North America and Asia-Pacific. The dominance is further supported by extensive research and clinical focus on LUAD due to the availability of targeted therapies like EGFR and ALK inhibitors. Rising awareness of early diagnosis, supported by government screening programs and insurance coverage, has increased the adoption of LUAD-specific molecular testing kits. Hospitals and clinical laboratories are investing in advanced diagnostic solutions, such as next-generation sequencing (NGS) and PCR-based assays, to detect LUAD at early stages. Increasing incidence in non-smokers has also expanded the need for routine diagnostic monitoring. Moreover, LUAD’s higher prevalence among females and its association with personalized therapies contribute to robust demand. The availability of validated biomarkers, coupled with the adoption of liquid biopsies, further strengthens revenue growth.

The Large Cell Carcinoma segment is expected to witness the fastest CAGR of 22.1% from 2026 to 2033, driven by rising identification of rare and aggressive NSCLC subtypes. Advanced molecular profiling techniques, including NGS and immunohistochemistry, are enabling accurate detection of Large Cell Carcinoma, leading to increased adoption in research and clinical settings. Pharmaceutical companies are collaborating with diagnostic laboratories to develop targeted therapies specifically for Large Cell Carcinoma patients. The segment’s growth is fueled by expanding awareness of rare NSCLC subtypes, increasing funding for oncology research, and rising use of personalized medicine. Early detection, coupled with improved patient outcomes, is encouraging healthcare providers to invest in diagnostic infrastructure. Emerging markets are witnessing higher uptake due to rising prevalence and government healthcare initiatives.

- By Product

Le marché du cancer du poumon non à petites cellules (CPNPC) est segmenté, selon le type de produit, en réactifs et kits, instruments, et services et logiciels. Le segment des réactifs et kits détenait la plus grande part de marché (48,7 %) en 2025, grâce à l'adoption généralisée des panels de diagnostic moléculaire, des kits PCR et des réactifs d'immunohistochimie pour le dépistage du CPNPC. La forte demande récurrente pour ces consommables garantit des revenus stables, notamment dans les hôpitaux et les laboratoires d'analyses médicales. Ce segment bénéficie de flux de travail standardisés et d'une compatibilité avec l'automatisation, ce qui améliore le débit et réduit les erreurs manuelles. L'intérêt croissant pour le choix de thérapies ciblées chez les patients atteints de CPNPC, associé à la prévalence croissante des cancers du poumon à un stade précoce, stimule davantage la demande. La croissance du marché est soutenue par l'élargissement de la couverture de remboursement, la sensibilisation accrue aux traitements basés sur les biomarqueurs et l'intégration aux plateformes de diagnostic automatisées. Ce segment profite également de la disponibilité de solutions de tests multiplex permettant la détection simultanée de plusieurs mutations, ce qui améliore l'efficacité et la précision du diagnostic.

Le segment Services et Logiciels devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 23,5 %, entre 2026 et 2033, porté par l'adoption croissante de solutions de diagnostic basées sur l'IA, de plateformes cloud et de services de télépathologie. Les hôpitaux et les laboratoires exploitent les logiciels de pathologie numérique pour une interprétation plus rapide des données moléculaires et la production automatisée de rapports. Les collaborations entre les entreprises informatiques et les laboratoires de diagnostic pour le soutien bioinformatique et le suivi en temps réel des données des patients stimulent la croissance du segment. La demande croissante de plateformes de diagnostic à distance et de téléconsultation en oncologie alimente également cette croissance. Par ailleurs, les approbations réglementaires et l'augmentation des investissements dans les initiatives de médecine de précision favorisent l'adoption de solutions logicielles avancées. Ce segment gagne du terrain sur les marchés développés comme sur les marchés émergents, grâce à l'intérêt croissant porté à l'analyse des données, à la planification personnalisée des traitements et à l'amélioration des résultats pour les patients.

- Par test

Le marché du cancer du poumon non à petites cellules (CPNPC) est segmenté, selon le type de test, en imagerie, tests moléculaires, biopsies, cytologie des expectorations, thoracocentèse, immunohistochimie et autres. Le segment des tests moléculaires a généré la plus grande part de revenus (45,3 %) en 2025, grâce à l'adoption croissante des technologies de séquençage de nouvelle génération (NGS), des diagnostics basés sur la PCR et des biopsies liquides. Les tests moléculaires sont essentiels pour identifier les mutations des gènes EGFR, ALK, KRAS et ROS1, qui orientent les décisions thérapeutiques ciblées. Les hôpitaux et les laboratoires d'analyses médicales intègrent de plus en plus les tests moléculaires dans leurs pratiques standard pour le diagnostic du CPNPC. Cette croissance est également soutenue par les initiatives de médecine personnalisée, le remboursement par les assurances et les incitations réglementaires en faveur des tests compagnons. Les tests moléculaires offrent par ailleurs une sensibilité et une spécificité élevées, facilitant la détection précoce et le suivi de la réponse au traitement.

Le sous-segment des biopsies liquides et des thoracocentèses devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 24,1 %, entre 2026 et 2033. Cette croissance est portée par le caractère non invasif de ces procédures, qui permet un suivi en temps réel et minimise l'inconfort du patient. L'adoption de ces procédures est favorisée par les progrès réalisés dans l'analyse de l'ADN tumoral circulant (ADNtc), l'interprétation assistée par l'intelligence artificielle et l'intégration aux programmes de traitement personnalisés. Les entreprises pharmaceutiques et de diagnostic investissent massivement dans le développement des biopsies liquides, notamment pour les patients atteints de cancer du poumon non à petites cellules (CPNPC) présentant des tumeurs difficiles à biopsier. Ce segment connaît une expansion rapide dans les essais cliniques et les centres d'oncologie, en particulier dans les régions qui privilégient la médecine de précision et le dépistage précoce du cancer.

- Par l'utilisateur final

Selon l'utilisateur final, le marché du cancer du poumon non à petites cellules (CPNPC) se segmente en hôpitaux, laboratoires d'analyses médicales, établissements de recherche et autres. En 2025, le segment des hôpitaux représentait la plus grande part de marché (50,2 %), grâce à des services de diagnostic complets, l'intégration de l'imagerie de pointe, des techniques de biopsie et de tests moléculaires, ainsi que la présence d'oncologues et d'anatomopathologistes qualifiés. Les hôpitaux sont privilégiés par les patients souhaitant un diagnostic rapide et précis du CPNPC, ainsi que pour les programmes de dépistage précoce. La présence d'équipements de diagnostic avancés et de laboratoires internes permet des tests et une planification du traitement rapides, améliorant ainsi le pronostic des patients. L'augmentation des initiatives gouvernementales et des investissements dans les infrastructures de santé favorise encore davantage l'adoption des hôpitaux par ce segment.

Le segment des instituts de recherche universitaires devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 21,8 %, entre 2026 et 2033, porté par l'essor des initiatives de recherche en matière de diagnostic du cancer du poumon non à petites cellules (CPNPC), d'essais cliniques et de développement de solutions de dépistage innovantes. Les centres universitaires collaborent de plus en plus avec les entreprises de biotechnologie et pharmaceutiques pour la recherche translationnelle, la découverte de biomarqueurs et les programmes d'oncologie de précision. L'augmentation des financements alloués à la recherche sur le cancer du poumon, conjuguée aux subventions publiques, a considérablement accéléré l'adoption des plateformes de diagnostic moléculaire par le milieu universitaire. Les instituts de recherche universitaires jouent également un rôle crucial dans le développement de nouveaux kits de diagnostic et le soutien aux programmes de formation destinés aux professionnels de santé.

Analyse régionale du marché européen des diagnostics du cancer du poumon non à petites cellules

- Le marché européen du diagnostic du cancer du poumon non à petites cellules devrait connaître une croissance annuelle composée (TCAC) substantielle au cours de la période de prévision, principalement sous l'effet de l'augmentation de l'incidence du cancer du poumon, de la sensibilisation accrue au diagnostic précoce et des politiques de santé publique favorables.

- Des pays comme le Royaume-Uni et l'Allemagne connaissent une forte adoption des tests moléculaires et du profilage des biomarqueurs.

- Des solutions d'oncologie de précision déployées dans les laboratoires cliniques, les hôpitaux et les centres de recherche, stimulant la demande globale en technologies de diagnostic du cancer du poumon non à petites cellules (CPNPC).

U.K. Non-Small Cell Lung Cancer Diagnostics Market Insight

The U.K. non-small cell lung cancer diagnostics market dominated Europe with the largest revenue share of approximately 39.8% in 2025, supported by advanced healthcare infrastructure, strong oncology research programs, and the presence of leading diagnostic companies. Widespread adoption of cutting-edge diagnostic solutions—including liquid biopsy, next-generation sequencing (NGS), and immunohistochemistry—along with continuous innovations, drives substantial market growth in the country. National cancer screening programs and the increasing implementation of biomarker-driven treatment approaches further encourage both public and private healthcare providers to adopt state-of-the-art NSCLC diagnostic solutions.

Germany Non-Small Cell Lung Cancer Diagnostics Market Insight

The Germany non-small cell lung cancer diagnostics market is expected to be the fastest-growing country in Europe during the forecast period, registering a CAGR of around 12.9%. Growth is fueled by rising lung cancer incidence, increasing healthcare expenditure, expanding oncology infrastructure, and growing awareness for early disease detection. Adoption of advanced diagnostics such as NGS, liquid biopsy, and multiplex immunoassays in hospitals and research institutions is accelerating early detection and improving patient outcomes. Additionally, Germany’s strong emphasis on precision medicine and investment in oncology research supports the rapid uptake of NSCLC diagnostic technologies across the country.

Europe Non-Small Cell Lung Cancer Diagnostics Market Share

The Non-Small Cell Lung Cancer Diagnostics industry is primarily led by well-established companies, including:

- Roche Diagnostics (Switzerland)

- Thermo Fisher Scientific (U.S.)

- Abbott (U.S.)

- F. Hoffmann-La Roche Ltd (Switzerland)

- Qiagen (Netherlands)

- Illumina (U.S.)

- Agilent Technologies (U.S.)

- Hologic (U.S.)

- Bio-Rad Laboratories (U.S.)

- Siemens Healthineers (Germany)

- Becton Dickinson (U.S.)

- PerkinElmer (U.S.)

- Guardant Health (U.S.)

- Foundation Medicine (U.S.)

- Myriad Genetics (U.S.)

- Laboratory Corporation of America (U.S.)

- Genomic Health (U.S.)

- Epigenomics AG (Germany)

- Luminex Corporation (U.S.)

- Invitae Corporation (U.S.)

Latest Developments in Europe Non-Small Cell Lung Cancer Diagnostics Market

- In May 2025, the NHS in England became the first health service in the world to roll out a routine “liquid biopsy” blood test for lung cancer patients, enabling genomic testing of circulating tumour DNA (ctDNA) to guide personalised treatment decisions and accelerate access to targeted therapy compared with traditional biopsy workflows. The test detects tumour DNA fragments in blood and has been made available at NHS hospitals following pilot studies showing that it can deliver results significantly faster than tissue biopsies, helping up to 15,000 lung cancer patients annually receive timely, targeted treatment

- En juin 2025, la biopsie liquide pour le cancer du poumon et du sein est devenue disponible de façon systématique au sein du Service national de santé (NHS) en Angleterre, offrant un large accès aux tests d'ADN tumoral circulant (ADNtc) dans le cadre des diagnostics génomiques standards pour le cancer du poumon non à petites cellules (CPNPC) et d'autres cancers. Cette approche, privilégiant le test sanguin, permet aux cliniciens de détecter plus tôt les mutations exploitables, réduisant souvent le recours aux biopsies tissulaires invasives et facilitant des décisions thérapeutiques plus rapides pour les patients présentant une suspicion de cancer du poumon.

- En novembre 2025, la FDA a autorisé le test Oncomine Dx Target de Thermo Fisher Scientific comme test compagnon pour identifier les patients atteints d'un cancer du poumon non à petites cellules (CPNPC) porteur d'une mutation du gène HER2 et éligibles au sevabertinib (HYRNUO™), confirmant ainsi le rôle crucial des tests de séquençage de nouvelle génération (NGS) pour orienter les patients vers des thérapies ciblées spécifiques dans le traitement du cancer du poumon avancé. Cette décision réglementaire souligne le recours croissant aux plateformes de séquençage génomique dans les processus diagnostiques de routine du CPNPC.

- En novembre 2025, Thermo Fisher Scientific a obtenu l'approbation de la FDA pour son test Oncomine Dx Target en tant que test compagnon destiné à soutenir le traitement HYRNUO (sevabertinib), récemment approuvé par Bayer, pour les patients atteints d'un cancer du poumon non à petites cellules (CPNPC) avancé présentant des mutations HER2. Ce test permet une identification précise des patients et l'élaboration de plans de traitement personnalisés en fonction du profil génétique de la tumeur. Cette utilisation élargie de la plateforme Oncomine Dx permet un accès accru aux soins ciblés pour un sous-groupe de patients atteints de CPNPC.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.