Asia Pacific Antibody Drug Conjugates Market

Taille du marché en milliards USD

TCAC :

%

USD

2.06 Billion

USD

7.10 Billion

2024

2032

USD

2.06 Billion

USD

7.10 Billion

2024

2032

| 2025 –2032 | |

| USD 2.06 Billion | |

| USD 7.10 Billion | |

| % | |

|

Segmentation du marché des conjugués anticorps-médicaments (CAM) en Asie-Pacifique, par produit (Enhertu, Kadcyla, Trodelvy, Polivy, Adcetris, Padcev, Besponsa, Elahere, Zylonta, Mylotarg, Tivdak et autres), composant antigène (récepteur HER2, Trop-2, CD79B, CD30, nectine 4, CD22, CD19, CD33, facteurs tissulaires et autres), composant anticorps (CAM de troisième génération, de deuxième génération, de quatrième génération et de première génération), composant de liaison (lieurs clivables et non clivables), composants cytotoxiques ou ogives (agents endommageant l'ADN et perturbateurs des microtubules), technologie de liaison (lieurs peptidiques, thioéthers, hydrazones et disulfures), technologie de conjugaison (spécifique au site) Conjugaison et conjugaison chimique), indication (cancer du sein, cancer du sang (leucémie, lymphome), cancer du poumon, cancer gynécologique, cancer gastro-intestinal, cancer génito-urinaire et autres), utilisateur final (hôpitaux, centres spécialisés, cliniques, centres ambulatoires, soins à domicile et autres), canal de distribution (appels d'offres directs, ventes au détail et autres) - Tendances et prévisions du secteur jusqu'en 2032

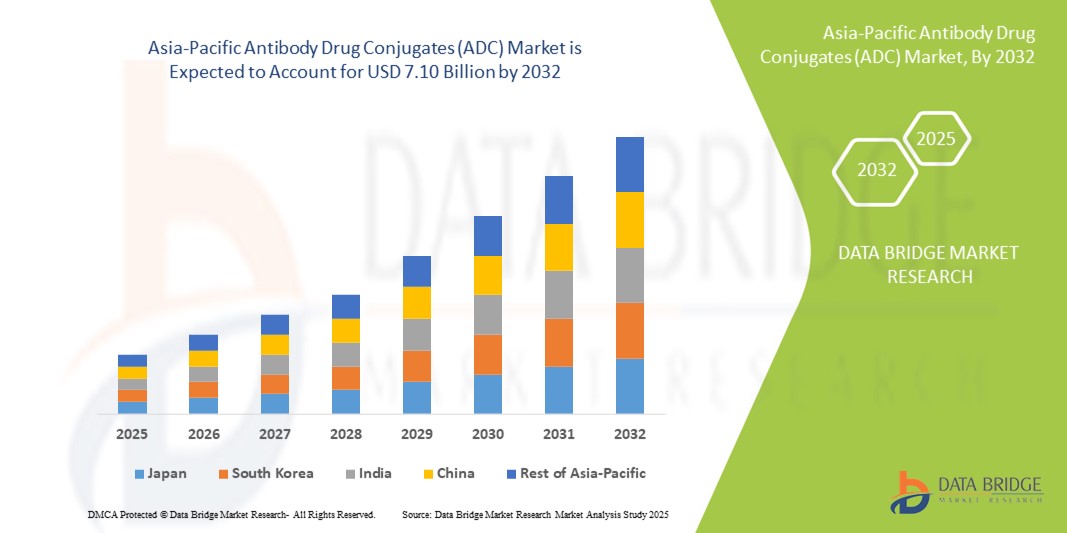

Taille du marché des conjugués anticorps-médicaments (ADC) en Asie-Pacifique

- La taille du marché des conjugués anticorps-médicaments (ADC) en Asie-Pacifique était évaluée à 2,06 milliards USD en 2024 et devrait atteindre 7,10 milliards USD d'ici 2032 , à un TCAC de 16,70 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la charge croissante du cancer, l'augmentation des investissements dans la recherche en oncologie et une plus grande disponibilité de thérapies ciblées dans des pays comme la Chine, le Japon et la Corée du Sud.

- De plus, l'adoption croissante de la médecine de précision, conjuguée aux initiatives gouvernementales favorables à l'innovation biopharmaceutique, positionne les ADC comme une modalité privilégiée dans le traitement du cancer. Ces facteurs convergents stimulent une forte demande pour ces thérapies, propulsant ainsi considérablement l'expansion du marché dans la région.

Analyse du marché des conjugués anticorps-médicaments (ADC) en Asie-Pacifique

- Les conjugués anticorps-médicaments (ADC), qui combinent les capacités de ciblage des anticorps monoclonaux avec le puissant effet destructeur de cellules des médicaments cytotoxiques, deviennent une classe essentielle de produits thérapeutiques en oncologie dans la région Asie-Pacifique en raison de leur efficacité accrue, de leur administration ciblée et de leur toxicité systémique réduite.

- La demande croissante d'ADC est principalement due à la prévalence croissante du cancer, à l'amélioration des infrastructures de santé et à l'accès croissant aux produits biopharmaceutiques avancés dans les économies émergentes telles que la Chine et l'Inde.

- La Chine a dominé le marché des conjugués anticorps-médicaments (ADC) de la région Asie-Pacifique avec la plus grande part de revenus de 48,1 % en 2024, soutenue par des approbations réglementaires accélérées, de vastes activités de recherche clinique et des partenariats stratégiques entre des entreprises nationales et des acteurs mondiaux de la biotechnologie axés sur de nouveaux pipelines d'ADC.

- Le Japon devrait connaître la croissance la plus rapide du marché des conjugués anticorps-médicaments (ADC), propulsée par des dépenses de santé élevées, des industries pharmaceutiques bien établies et une sensibilisation croissante des patients aux thérapies ciblées contre le cancer.

- Le segment du cancer du sein a dominé le marché des conjugués anticorps-médicaments (ADC) de la région Asie-Pacifique, avec une part de marché de 40,2 % sur le marché des conjugués anticorps-médicaments (ADC) de la région Asie-Pacifique en 2024, en raison du taux d'incidence élevé, des taux de diagnostic croissants et de la présence de plusieurs thérapies ADC approuvées ciblant le cancer du sein HER2-positif.

Portée du rapport et segmentation du marché des conjugués anticorps-médicaments (CAM) en Asie-Pacifique

|

Attributs |

Informations clés sur le marché des conjugués anticorps-médicaments (CAM) en Asie-Pacifique |

|

Segments couverts |

|

|

Pays couverts |

Asie-Pacifique

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des conjugués anticorps-médicaments (CAM) en Asie-Pacifique

« Augmentation des essais cliniques et des collaborations locales en biotechnologie »

- Une tendance significative et croissante sur le marché des ADC en Asie-Pacifique est la montée en puissance des essais cliniques spécifiques à la région et des collaborations stratégiques entre les entreprises de biotechnologie locales et les sociétés pharmaceutiques mondiales, visant à accélérer le développement et la commercialisation de nouvelles thérapies ADC.

- Par exemple, en 2024, la société chinoise Biokin Pharmaceuticals a conclu un accord de co-développement avec une société de biotechnologie américaine pour faire progresser un pipeline d'ADC ciblant HER2, reflétant une tendance croissante de partenariats internationaux motivés par les capacités croissantes de R&D et les réformes réglementaires de la région.

- L'augmentation des investissements dans les filières oncologiques et l'amélioration des cadres réglementaires, notamment en Chine et en Corée du Sud, permettent des approbations plus rapides et des parcours simplifiés pour les thérapies innovantes telles que les CAM. Ces avancées encouragent les entreprises locales et multinationales à développer leurs activités d'essais cliniques et à implanter des sites de production locaux.

- Par ailleurs, les gouvernements de la région, notamment ceux de Chine et du Japon, financent activement la recherche sur le cancer et les programmes de médecine de précision, favorisant ainsi un environnement propice à l'innovation en matière de CMA. Parmi les initiatives notables, citons l'augmentation du financement dans le cadre du plan chinois « Chine saine 2030 » et de la loi japonaise sur la promotion de la lutte contre le cancer, tous deux visant à améliorer les résultats en oncologie grâce à des thérapies avancées.

- L'intégration de technologies de liaison avancées et de techniques de conjugaison spécifiques à un site gagne également en popularité dans les efforts de développement régional, permettant aux ADC d'atteindre des indices thérapeutiques plus élevés et des profils de sécurité améliorés. Cela redéfinit la norme de soins et positionne les ADC comme des options de premier plan dans les thérapies ciblées contre le cancer.

- En conséquence, la région Asie-Pacifique devient un pôle attractif pour la recherche sur les ADC, renforcée par une solide expertise scientifique, un nombre croissant de patients pour les essais oncologiques et un environnement réglementaire favorable qui soutient l'innovation et les approbations accélérées.

Dynamique du marché des conjugués anticorps-médicaments (CAM) en Asie-Pacifique

Conducteur

« Fardeau croissant du cancer et demande croissante de thérapies ciblées »

- L'incidence croissante de divers cancers dans la région Asie-Pacifique, associée à une sensibilisation croissante à l'oncologie de précision, est un facteur majeur alimentant la demande d'ADC dans la région.

- Par exemple, en 2024, l'Organisation mondiale de la Santé a estimé à plus de 9 millions le nombre de nouveaux cas de cancer en Asie, les cancers du sein, du poumon et de l'estomac étant parmi les plus répandus. Cette augmentation alarmante entraîne une demande accrue d'options thérapeutiques innovantes, telles que les CAM, qui offrent une spécificité améliorée et une toxicité réduite par rapport aux chimiothérapies traditionnelles.

- De plus, l'accessibilité croissante des médicaments biologiques et la couverture d'assurance maladie croissante sur des marchés clés comme la Chine et le Japon favorisent un accès plus large aux thérapies ADC. Des politiques de remboursement avantageuses et des programmes nationaux de santé encouragent également l'adoption de traitements coûteux en allégeant le fardeau financier des patients.

- Les investissements biopharmaceutiques sont également en plein essor dans la région, des entreprises comme Seagen et Daiichi Sankyo étendant leur présence dans les ADC grâce à des partenariats locaux et à des programmes cliniques élargis. Ces initiatives stratégiques permettent d'accélérer les cycles de développement et d'améliorer la disponibilité des ADC dans la région.

- En outre, les capacités croissantes des CRO et des CDMO régionaux soutiennent le développement de bout en bout des ADC, de la recherche initiale à la production à l'échelle commerciale, améliorant ainsi encore la préparation du marché local.

Retenue/Défi

« Forte complexité de fabrication et variabilité réglementaire »

- Malgré le potentiel de croissance, le marché des ADC en Asie-Pacifique est confronté à des défis notables, notamment la complexité de fabrication élevée et le coût associé à la production des ADC, ce qui limite l'accessibilité et l'évolutivité dans certaines parties de la région.

- Les ADC nécessitent une chimie de conjugaison précise, une fabrication à haut confinement et un contrôle qualité rigoureux, autant d'éléments qui augmentent les coûts de production. Ces obstacles techniques peuvent freiner l'entrée sur le marché des petites entreprises de biotechnologie ne disposant pas des infrastructures ou des capitaux nécessaires pour investir dans le développement et la production d'ADC.

- De plus, les incohérences réglementaires entre les pays d'Asie-Pacifique constituent des obstacles à une commercialisation régionale harmonieuse. Si la Chine et le Japon ont simplifié les procédures d'autorisation des médicaments biologiques, d'autres pays sont encore confrontés à des procédures d'approbation longues ou manquent de directives claires spécifiques aux ADC.

- Ces obstacles peuvent retarder l'entrée sur le marché et limiter les collaborations transfrontalières, en particulier pour les nouveaux acteurs. De plus, le manque de main-d'œuvre expérimentée et d'expertise technique sur certains marchés émergents peut freiner davantage l'adoption et l'innovation des ADC.

- Surmonter ces obstacles grâce à des cadres réglementaires harmonisés, à des investissements publics-privés accrus dans les capacités de biofabrication et à des programmes de formation pour la production d'ADC sera crucial pour assurer une croissance soutenue et un accès équitable dans toute la région Asie-Pacifique.

Portée du marché des conjugués anticorps-médicaments (CAM) en Asie-Pacifique

Le marché est segmenté sur la base du produit, du composant antigène, du composant anticorps, du composant de liaison, des charges utiles cytotoxiques, de la technologie de liaison, de la technologie de conjugaison, de l'indication, de l'utilisateur final et du canal de distribution.

- Par produit

En termes de produits, le marché des conjugués anticorps-médicaments (CAM) en Asie-Pacifique est segmenté comme suit : Enhertu, Kadcyla, Trodelvy, Polivy, Adcetris, Padcev, Besponsa, Elahere, Zylonta, Mylotarg, Tivdak, etc. Le segment Enhertu a dominé le marché avec la plus grande part de chiffre d'affaires en 2024, grâce à sa large application clinique dans les cancers HER2-positifs et à sa forte adoption dans les principaux pays d'Asie-Pacifique tels que le Japon, la Chine et la Corée du Sud. Les solides données d'efficacité d'Enhertu et ses autorisations réglementaires pour de multiples indications de tumeurs solides ont consolidé son leadership dans le paysage régional des CAM.

Le segment Polivy devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à son adoption croissante dans le traitement du lymphome diffus à grandes cellules B (LDGCB) et à son inclusion dans les recommandations thérapeutiques régionales. L'expansion stratégique de Roche et la couverture croissante des remboursements dans les centres d'oncologie soutiennent encore davantage sa croissance rapide sur ce marché.

- Par composant antigénique

En fonction de la composition antigénique, le marché des conjugués anticorps-médicaments (CAM) en Asie-Pacifique est segmenté en récepteurs HER2, Trop-2, CD79B, CD30, Nectine 4, CD22, CD19, CD33, facteurs tissulaires et autres. Le segment des récepteurs HER2 a représenté la plus grande part de chiffre d'affaires en 2024, en raison de la forte prévalence des cancers HER2-positifs et de la disponibilité de CAM avancés ciblant cet antigène, notamment Kadcyla et Enhertu.

Le segment Trop-2 devrait enregistrer le taux de croissance le plus rapide au cours de la période de prévision, soutenu par l'utilisation croissante de Trodelvy et l'intérêt clinique croissant pour les agents ciblant Trop-2 pour les cancers agressifs du sein et de l'urothélial dans la région.

- Par composant d'anticorps

En fonction de la génération d'anticorps, le marché des conjugués anticorps-médicaments (CAM) de la région Asie-Pacifique est segmenté en CAM de première, deuxième, troisième et quatrième génération. Le segment des CAM de deuxième génération a dominé le marché avec la plus grande part de marché en 2024, grâce au succès clinique et à la disponibilité commerciale d'CAM tels que Kadcyla et Adcetris, qui offrent une stabilité et une efficacité accrues.

Le segment des ADC de troisième génération devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce aux avancées technologiques en matière de conjugaison spécifique au site et aux profils de sécurité améliorés qui sont adoptés par les développeurs régionaux et les collaborateurs pharmaceutiques mondiaux tels que.

- Par composant Linker

En fonction de leur composition, le marché des conjugués anticorps-médicaments (CAM) en Asie-Pacifique est segmenté en agents de liaison clivables et agents de liaison non clivables. En 2024, les agents de liaison clivables ont représenté la part de marché majoritaire, grâce à leur capacité à libérer sélectivement des agents cytotoxiques dans l'environnement tumoral, réduisant ainsi la toxicité systémique et améliorant les résultats thérapeutiques.

Le segment des lieurs non clivables devrait connaître la croissance la plus rapide au cours de la période de prévision, en particulier dans les hémopathies malignes, où les mécanismes de dégradation intracellulaire facilitent la libération efficace du médicament même sans clivage du lieur.

- Par composants de charges utiles cytotoxiques ou d'ogives

Sur la base des charges cytotoxiques, le marché des conjugués anticorps-médicaments (CAM) en Asie-Pacifique est segmenté en agents endommageant l'ADN et en agents perturbateurs des microtubules. Le segment des agents perturbateurs des microtubules a dominé le marché en 2024, grâce à leur utilisation réussie dans des CAM reconnus tels que Kadcyla et Adcetris. Ces agents présentent une puissante activité antitumorale et ont démontré des résultats positifs dans les cancers solides et les cancers du sang.

Le segment des agents endommageant l'ADN devrait connaître la croissance la plus rapide entre 2025 et 2032, en raison de leurs mécanismes uniques et de leur adoption croissante dans les ADC de nouvelle génération, y compris ceux en cours de développement pour les tumeurs solides à forte charge de mutation.

- Par Linker Technology

Grâce à la technologie des linkers, le marché des conjugués anticorps-médicaments (ADC) en Asie-Pacifique est segmenté en linkers peptidiques, linkers thioéthers, linkers hydrazones et linkers disulfures. Le segment des linkers peptidiques a représenté la plus grande part de chiffre d'affaires en 2024, grâce à leur clivage sélectif dans les tissus tumoraux et à leur compatibilité avec les conceptions d'ADC modernes.

Le segment des lieurs thioéthers devrait connaître la croissance la plus rapide au cours de la période de prévision, car ils offrent une stabilité chimique et sont couramment utilisés dans les ADC approuvés tels que Kadcyla, soutenant une administration sûre et efficace des médicaments dans la circulation systémique.

- Par la technologie de conjugaison

En fonction de la méthode de conjugaison, le marché des conjugués anticorps-médicaments (CAM) en Asie-Pacifique est segmenté en conjugaison spécifique de site et conjugaison chimique. La conjugaison chimique détenait la plus grande part de marché en 2024, car il s'agit de la méthode conventionnelle utilisée dans la plupart des CAM de première et deuxième générations.

Le segment de conjugaison spécifique au site devrait connaître la croissance la plus rapide au cours de la période de prévision, en raison de sa capacité à améliorer la précision de l'administration de la charge utile, à améliorer l'indice thérapeutique et à soutenir le développement d'ADC de génération avancée dans diverses indications.

- Par indication

Sur la base des indications, le marché des conjugués anticorps-médicaments (CAM) en Asie-Pacifique est segmenté en cancer du sein, cancers du sang (leucémie, lymphome), cancer du poumon, cancers gynécologiques, cancers gastro-intestinaux, cancers génito-urinaires, etc. Le segment du cancer du sein a dominé le marché avec une part de marché de 40,2 % en 2024, grâce à la forte prévalence des cas HER2-positifs et à l'utilisation généralisée d'CAM approuvés tels qu'Enhertu et Kadcyla.

Le segment du cancer du poumon devrait connaître le taux de croissance le plus rapide entre 2025 et 2032, en raison de l'augmentation des taux d'incidence, de l'émergence d'essais cliniques ADC pour le CPNPC et de l'adoption croissante de stratégies de médecine de précision en Chine et au Japon.

- Par utilisateur final

En fonction de l'utilisateur final, le marché des conjugués anticorps-médicaments (CAM) en Asie-Pacifique est segmenté en hôpitaux, centres spécialisés, cliniques, centres ambulatoires, soins à domicile et autres. Le segment des hôpitaux représentait la plus grande part de marché en 2024, car ils constituent les principaux lieux de traitement du cancer et d'administration des CAM nécessitant des environnements contrôlés.

Le segment des centres spécialisés devrait connaître le TCAC le plus élevé au cours de la période de prévision, soutenu par l'augmentation des investissements dans les installations axées sur l'oncologie et la demande des patients pour des soins spécialisés et de haute qualité dans des centres de traitement du cancer dédiés.

- Par canal de distribution

En fonction du canal de distribution, le marché des conjugués anticorps-médicaments (CAM) en Asie-Pacifique est segmenté en appels d'offres directs, ventes au détail et autres. Le segment des appels d'offres directs a dominé le marché en 2024, porté par les achats centralisés des réseaux gouvernementaux et hospitaliers privés, notamment pour les thérapies oncologiques coûteuses nécessitant des accords d'achat en gros.

Le segment des ventes au détail devrait croître au rythme le plus rapide au cours de la période de prévision, en raison de l'évolution progressive vers des modèles de soins ambulatoires contre le cancer, de l'expansion des réseaux de pharmacies et de l'accès croissant des patients à des thérapies ciblées par le biais de systèmes de santé privés dans des pays comme le Japon et la Corée du Sud.

Analyse régionale du marché des conjugués anticorps-médicaments (CAM) en Asie-Pacifique

- La Chine a dominé le marché des conjugués anticorps-médicaments (ADC) de la région Asie-Pacifique avec la plus grande part de revenus de 48,1 % en 2024, soutenue par des approbations réglementaires accélérées, de vastes activités de recherche clinique et des partenariats stratégiques entre des entreprises nationales et des acteurs mondiaux de la biotechnologie axés sur de nouveaux pipelines d'ADC.

- La croissance de la région est également stimulée par l'augmentation des investissements en R&D en oncologie, la vigueur des essais cliniques et le développement des capacités de production nationales. Le secteur biopharmaceutique chinois connaît une maturité rapide, ce qui en fait un pôle clé pour le développement et la commercialisation des ADC.

- Des politiques de remboursement favorables, des dépenses de santé croissantes et une sensibilisation croissante à l'oncologie de précision dans des pays comme le Japon, la Corée du Sud et l'Australie contribuent également à l'expansion régionale, positionnant l'Asie-Pacifique comme un contributeur majeur au marché mondial des ADC dans les années à venir.

Aperçu du marché chinois des conjugués anticorps-médicaments (CAM)

Le marché chinois des conjugués anticorps-médicaments (CAM) a conquis la plus grande part de marché en Asie-Pacifique en 2024, grâce à des politiques gouvernementales favorables, à un pipeline de produits oncologiques en pleine expansion et à une solide base de production pharmaceutique nationale. Des réformes réglementaires, telles que le système de « titulaire d'autorisation de mise sur le marché » (MAH) et les procédures accélérées d'approbation des médicaments, ont fait de la Chine un pôle de développement des CAM. La sensibilisation croissante aux thérapies ciblées et les alliances stratégiques entre les entreprises chinoises et les leaders mondiaux de la biotechnologie stimulent encore davantage l'expansion du marché, notamment dans les traitements des cancers HER2-positifs et hématologiques.

Aperçu du marché japonais des conjugués anticorps-médicaments (ADC)

Le marché japonais des conjugués anticorps-médicaments (CAM) connaît un essor considérable grâce à son infrastructure de santé de pointe, à ses investissements importants en R&D en oncologie et à l'adoption précoce de thérapies innovantes. La maturité de l'industrie pharmaceutique japonaise et les systèmes de remboursement établis favorisent l'introduction de produits biologiques coûteux tels que les CAM. L'incidence croissante des cancers du sein et du poumon, conjuguée à la confiance de la population japonaise dans les traitements ciblés, favorise une forte croissance, notamment pour les CAM de deuxième et troisième générations dont l'innocuité et l'efficacité sont avérées.

Aperçu du marché indien des conjugués anticorps-médicaments (ADC)

Le marché indien des conjugués anticorps-médicaments (CAM) est voué à une croissance rapide, porté par la prévalence croissante du cancer, l'amélioration de l'accès aux soins spécialisés et la participation croissante aux essais cliniques mondiaux. L'essor de la classe moyenne indienne et l'accent mis sur le développement des infrastructures de santé ont facilité l'accès aux traitements de pointe. L'émergence d'entreprises de biotechnologie locales investissant dans la recherche sur les CAM, conjuguée à des politiques de soutien dans le cadre d'initiatives telles que « Make in India » et « Pharma Vision 2020 », devrait considérablement améliorer les capacités de production et de développement nationales, consolidant ainsi la position du pays sur le marché des CAM en Asie-Pacifique.

Aperçu du marché des conjugués anticorps-médicaments (CAM) en Corée du Sud

Le marché sud-coréen des conjugués anticorps-médicaments (CAM) connaît une croissance constante grâce à l'importance accordée par le pays à l'innovation biotechnologique, au financement public de la recherche en oncologie et à la prévalence croissante des cancers liés au mode de vie. Les principales sociétés pharmaceutiques sud-coréennes collaborent activement avec des sociétés de biotechnologie internationales pour co-développer et commercialiser de nouvelles thérapies à base de CAM. Le cadre réglementaire simplifié du pays et les dépenses de santé élevées favorisent l'intégration des CAM dans les protocoles de traitement oncologique des grands hôpitaux et des centres de cancérologie spécialisés.

Part de marché des conjugués anticorps-médicaments (ADC) en Asie-Pacifique

L'industrie des conjugués anticorps-médicaments (ADC) de la région Asie-Pacifique est principalement dirigée par des entreprises bien établies, notamment :

- Daiichi Sankyo Co., Ltd. (Japon)

- Seagen Inc. (États-Unis)

- AstraZeneca (Royaume-Uni)

- RemeGen Co., Ltd. (Chine)

- Mycenax Biotech Inc. (Taïwan)

- Mabwell (Shanghai) Bioscience Co., Ltd. (Chine)

- Mersana Therapeutics, Inc. (États-Unis)

- Biocon Biologics Ltd. (Inde)

- WuXi Biologics (Cayman) Inc. (Chine)

- Samsung Biologics Co., Ltd. (Corée du Sud)

- Bio-Thera Solutions, Ltd. (Chine)

- Zymeworks Inc. (Canada)

- Prestige Biopharma Ltd. (Singapour)

- SinoMab BioScience Limited (Hong Kong)

- Kyowa Kirin Co., Ltd. (Japon)

- AbbVie Inc. (États-Unis)

- Innovent Biologics, Inc. (Chine)

- Nanjing Leads Biolabs Co., Ltd. (Chine)

- Tot Biopharm Co., Ltd. (Chine)

- Amgen Inc. (États-Unis)

Quels sont les développements récents sur le marché mondial des conjugués anticorps-médicaments (ADC) en Asie-Pacifique ?

- En avril 2024, RemeGen Co., Ltd., société biopharmaceutique chinoise, a annoncé l'extension de ses essais cliniques mondiaux pour le disitamab vedotin, un CAM ciblant HER2, à l'Asie du Sud-Est et à l'Australie. Cette initiative vise à accélérer les autorisations réglementaires en Asie-Pacifique et reflète la stratégie de l'entreprise visant à élargir l'accès aux traitements anticancéreux de nouvelle génération. L'initiative de RemeGen souligne l'implication croissante de la région dans le développement mondial de l'oncologie et son importance croissante dans l'écosystème d'innovation des CAM.

- En mars 2024, le laboratoire japonais Daiichi Sankyo a conclu un accord de recherche et de licence avec l'Institut du génome d'A*STAR, basé à Singapour, afin d'explorer de nouvelles charges utiles ADC et technologies de liaison. Cette collaboration vise à améliorer la fenêtre thérapeutique des ADC existants et à développer des thérapies plus ciblées pour les tumeurs solides. Cette avancée souligne la tendance croissante des collaborations transfrontalières dans la région Asie-Pacifique, visant à faire progresser la recherche en oncologie et le développement de médicaments.

- En février 2024, l'entreprise sud-coréenne Samsung Biologics a annoncé son expansion dans le développement et la fabrication sous contrat de CAM, se positionnant ainsi comme un acteur régional clé dans la production de CAM. Face à la demande croissante de fabrication biopharmaceutique externalisée en Asie-Pacifique, cette expansion améliore l'évolutivité des chaînes d'approvisionnement en CAM et aide les entreprises de biotechnologie régionales à commercialiser de nouvelles thérapies plus rapidement et à moindre coût.

- En février 2024, l'entreprise indienne Biocon Biologics a signé un accord de partenariat exclusif avec une société de biotechnologie américaine pour le co-développement et la commercialisation d'un portefeuille d'ADC ciblant les cancers gynécologiques et gastro-intestinaux. Ce partenariat s'inscrit dans l'objectif stratégique de Biocon d'élargir son portefeuille en oncologie et de tirer parti de l'infrastructure clinique et industrielle croissante de l'Inde pour les produits biologiques avancés.

- En janvier 2024, l'Institut australien de recherche médicale Garvan a lancé un essai clinique de phase I évaluant un nouveau CAM ciblant Trop-2, développé en partenariat avec une start-up locale de biotechnologie. Cet essai, l'une des premières études de CAM à un stade précoce lancées en Australie, témoigne du rôle croissant des instituts de recherche locaux dans le développement de thérapies anticancéreuses ciblées et adaptées aux populations de patients régionales.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIVES OF THE STUDY

1.2 MARKET DEFINITION

1.3 OVERVIEW OF ASIA-PACIFIC ANTIBODY DRUG CONJUGATES (ADC) MARKET

1.4 CURRENCY AND PRICING

1.5 LIMITATIONS

1.6 MARKETS COVERED

2 MARKET SEGMENTATION

2.1 MARKETS COVERED

2.2 GEOGRAPHICAL SCOPE

2.3 YEARS CONSIDERED FOR THE STUDY

2.4 DBMR TRIPOD DATA VALIDATION MODEL

2.5 PRIMARY INTERVIEWS WITH KEY OPINION LEADERS

2.6 MULTIVARIATE MODELLING

2.7 MARKET APPLICATION COVERAGE GRID

2.8 PRODUCT LIFELINE CURVE

2.9 DBMR MARKET POSITION GRID

2.1 VENDOR SHARE ANALYSIS

2.11 SECONDARY SOURCES

2.12 ASSUMPTIONS

3 EXECUTIVE SUMMARY

4 PREMIUM INSIGHTS

4.1 PESTAL ANALYSIS

4.2 PORTER’S FIVE FORCES

4.3 PESTEL ANALYSIS

5 COST STRUCTURE ANALYSIS OF ANTIBODY-DRUG CONJUGATE (ADC) MANUFACTURING

5.1 ANTIBODIES

5.1.1 OVERVIEW OF ANTIBODY PRODUCTION

5.1.1.1 In-house vs. Outsourced:

5.1.2 ANTIBODY PRICING FACTORS

5.2 LINKERS

5.2.1 ROLE AND TYPES OF LINKERS

5.2.1.1 Cost Impact by Linker Type:

5.3 CYTOTOXIC AGENTS

5.3.1 COST CONSIDERATIONS:

5.3.2 BUFFERS AND SOLVENTS

5.4 COST BREAKDOWN BY MANUFACTURING STAGE

5.4.1 PRE-PRODUCTION COSTS

5.4.2 CONJUGATION PROCESS

5.4.3 PURIFICATION AND FILTRATION

5.4.4 QUALITY CONTROL

5.5 COST PROJECTIONS AND PRICING TRENDS (2024–2030)

5.5.1 PROJECTED COST FLUCTUATIONS

5.5.2 COST IMPACT OF SCALABILITY

5.6 SUPPLIER AND GEOGRAPHIC PRICING TRENDS

5.6.1 GEOGRAPHIC COST VARIATIONS

5.6.2 SUPPLIER ANALYSIS

5.6.3 CONCLUSION

6 ASIA-PACIFIC ANTIBODY DRUG CONJUGATES (ADC) MARKET: REGULATIONS

7 MARKET OVERVIEW

7.1 DRIVERS

7.1.1 INCREASING PREVALENCE OF CANCER

7.1.2 ADVANCES IN ANTIBODY-DRUG CONJUGATE (ADC) TECHNOLOGY

7.1.3 INCREASING DEMAND FOR TARGETED THERAPIES

7.1.4 ADVANCEMENTS IN PROTEOMICS AND GENOMICS RESEARCH

7.2 RESTRAINTS

7.2.1 HIGH DEVELOPMENT COST & MANUFACTURING COMPLEXITIES

7.2.2 SAFETY AND TOXICITY ISSUES OF ANTIBODY DRUG CONJUGATES

7.3 OPPORTUNITIES

7.3.1 GROWING ONCOLOGY PIPELINE FOR ANTIBODY DRUG CONJUGATES (ADCS)

7.3.2 INCREASING INVESTMENT IN CANCER RESEARCH

7.3.3 INCREASING COLLABORATION WITH RESEARCH INSTITUTIONS FOR ANTIBODY DRUG CONJUGATES

7.4 CHALLENGES

7.4.1 CLINICAL TRIAL FAILURES FOR ANTIBODY DRUG CONJUGATES DEVELOPMENT

7.4.2 LENGTHY CLINICAL TRIALS AND DEVELOPMENT PHASES

8 ASIA-PACIFIC ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY PRODUCT

8.1 OVERVIEW

8.2 ENHERTU

8.3 KADCYLA

8.4 TRODELVY

8.5 POLIVY

8.6 ADCETRIS

8.7 PADCEV

8.8 BESPONSA

8.9 ELAHERE

8.1 ZYLONTA

8.11 MYLOTARG

8.12 TIVDAK

8.13 OTHERS

9 ASIA-PACIFIC ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY ANTIGEN COMPONENT

9.1 OVERVIEW

9.2 HER2 RECEPTOR

9.3 TROP-2

9.4 CD79B

9.5 CD30

9.6 NECTIN 4

9.7 CD22

9.8 CD19

9.9 CD33

9.1 TISSUE FACTORS

9.11 OTHERS

10 ASIA-PACIFIC ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY ANTIBODY COMPONENT

10.1 OVERVIEW

10.2 THIRD GENERATION ADCS

10.3 SECOND GENERATION ADCS

10.4 FOURTH GENERATION ADCS

10.5 FIRST GENERATION ADCS

11 ASIA-PACIFIC ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY LINKERS COMPONENT

11.1 OVERVIEW

11.2 CLEAVABLE LINKERS

11.2.1 PEPTIDE BASED

11.2.2 ACID SENSITIVE OR ACID LABILE

11.2.3 GLUTATHIONE SENSITIVE DISULFIDE

11.3 NON CLEAVABLE LINKERS

12 ASIA-PACIFIC ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY CYTOTOXIC PAYLOADS OR WARHEADS COMPONENT

12.1 OVERVIEW

12.2 DNA DAMAGING AGENTS

12.2.1 CAMPTOTHECIN

12.2.2 CALICHEAMICIN

12.2.3 PYRROLOBENZODIAZEPINES

12.3 MICROTUBULE DISRUPTING AGENTS

12.3.1 AURISTATIN

12.3.2 MAYTANSINOIDS

13 ASIA-PACIFIC ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY LINKER TECHNOLOGY

13.1 OVERVIEW

13.2 PEPTIDE LINKERS

13.3 THIOETHER LINKERS

13.4 HYDRAZONE LINKERS

13.5 DISULFIDE LINKERS

14 ASIA-PACIFIC ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY CONJUGATION TECHNOLOGY

14.1 OVERVIEW

14.2 SITE-SPECIFIC CONJUGATION

14.3 CHEMICAL CONJUGATION

15 ASIA-PACIFIC ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY INDICATION

15.1 OVERVIEW

15.2 BREAST CANCER

15.3 BLOOD CANCER (LEUKEMIA, LYMPHOMA)

15.4 LUNG CANCER

15.5 GYNECOLOGICAL CANCER

15.6 GASTROINTESTINAL CANCER

15.7 GENITOURINARY CANCER

15.8 OTHERS

16 ASIA-PACIFIC ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY END USER

16.1 OVERVIEW

16.2 HOSPITALS

16.3 SPECIALTY CENTER

16.4 CLINICS

16.5 AMBULATORY CENTERS

16.6 HOME HEALTHCARE

16.7 OTHERS

17 ASIA-PACIFIC ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY DISTRIBUTION CHANNEL

17.1 OVERVIEW

17.2 DIRECT TENDERS

17.3 RETAIL SALES

17.3.1 HOSPITAL PHARMACY

17.3.2 RETAIL PHARMACY

17.3.3 ONLINE PHARMACY

17.4 OTHERS

18 ASIA-PACIFIC ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY REGION

18.1 ASIA-PACIFIC

18.1.1 JAPAN

18.1.2 CHINA

18.1.3 INDIA

18.1.4 AUSTRALIA

18.1.5 SINGAPORE

18.1.6 REST OF ASIA-PACIFIC

19 ASIA-PACIFIC ANTIBODY DRUG CONJUGATES (ADC): COMPANY LANDSCAPE

19.1 COMPANY SHARE ANALYSIS: GLOBAL

20 SWOT ANALYSIS

21 COMPANY PROFILES

21.1 DAIICHI SANKYO, INC.

21.1.1 COMPANY SNAPSHOT

21.1.2 REVENUE ANALYSIS

21.1.3 PRODUCT PORTFOLIO

21.1.4 RECENT DEVELOPMENT

21.2 F. HOFFMANN-LA ROCHE LTD

21.2.1 COMPANY SNAPSHOT

21.2.2 REVENUE ANALYSIS

21.2.3 PRODUCT PORTFOLIO

21.2.4 RECENT DEVELOPMENT

21.3 GILEAD SCIENCES, INC.

21.3.1 COMPANY SNAPSHOT

21.3.2 REVENUE

21.3.3 PRODUCT PORTFOLIO

21.3.4 RECENT DEVELOPMENT

21.4 ASTELLAS PHARMA INC.

21.4.1 COMPANY SNAPSHOT

21.4.2 REVENUE ANALYSIS

21.4.3 PRODUCT PORTFOLIO

21.4.4 RECENT DEVELOPMENT

21.5 TAKEDA PHARMACEUTICAL COMPANY LIMITED

21.5.1 COMPANY SNAPSHOT

21.5.2 REVENUE ANALYSIS

21.5.3 PRODUCT PORTFOLIO

21.5.4 RECENT DEVELOPMENT

21.6 ABBVIE INC.

21.6.1 COMPANY SNAPSHOT

21.6.2 REVENUE

21.6.3 PRODUCT PORTFOLIO

21.6.4 RECENT DEVELOPMENT

21.7 ADC THERAPEUTICS SA

21.7.1 6.1 COMPANY SNAPSHOT

21.7.2 REVENUE ANALYSIS

21.7.3 PRODUCT PORTFOLIO

21.7.4 RECENT DEVELOPMENT

21.8 AMGEN, INC.

21.8.1 COMPANY SNAPSHOT

21.8.2 REVENUE ANALYSIS

21.8.3 PRODUCT PORTFOLIO

21.8.4 RECENT DEVELOPMENT

21.9 ASTRAZENECA

21.9.1 COMPANY SNAPSHOT

21.9.2 REVENUE ANALYSIS

21.9.3 PRODUCT PORTFOLIO

21.9.4 RECENT DEVELOPMENT

21.1 BAYER

21.10.1 COMPANY SNAPSHOT

21.10.2 REVENUE ANALYSIS

21.10.3 PRODUCT PORTFOLIO

21.10.4 RECENT DEVELOPMENT

21.11 BYONDIS

21.11.1 COMPANY SNAPSHOT

21.11.2 PRODUCT PORTFOLIO

21.11.3 RECENT DEVELOPMENT

21.12 EISAI INC

21.12.1 COMPANY SNAPSHOT

21.12.2 REVENUE ANALYSIS

21.12.3 PRODUCT PORTFOLIO

21.12.4 RECENT DEVELOPMENT

21.13 GSK PLC

21.13.1 COMPANY SNAPSHOT

21.13.2 REVENUE ANALYSIS

21.13.3 PRODUCT PORTFOLIO

21.13.4 RECENT DEVELOPMENT

21.14 JOHNSON & JOHNSON SERVICES, INC.

21.14.1 COMPANY SNAPSHOT

21.14.2 REVENUE ANALYSIS

21.14.3 PRODUCT PORTFOLIO

21.14.4 RECENT DEVELOPMENT

21.15 OXFORD BIOTHERAPEUTICS

21.15.1 COMPANY SNAPSHOT

21.15.2 PRODUCT PORTFOLIO

21.15.3 RECENT DEVELOPMENT

21.16 PFIZER INC.

21.16.1 COMPANY SNAPSHOT

21.16.2 REVENUE ANALYSIS

21.16.3 PRODUCT PORTFOLIO

21.16.4 RECENT UPDATES

21.17 REMEGEN

21.17.1 COMPANY SNAPSHOT

21.17.2 PRODUCT PORTFOLIO

21.17.3 RECENT DEVELOPMENTS

21.18 SANOFI

21.18.1 COMPANY SNAPSHOT

21.18.2 REVENUE ANALYSIS

21.18.3 PRODUCT PORTFOLIO

21.18.4 RECENT DEVELOPMENT

21.19 SUTRO BIOPHARMA, INC.

21.19.1 COMPANY SNAPSHOT

21.19.2 REVENUE ANALYSIS

21.19.3 PRODUCT PORTFOLIO

21.19.4 RECENT UPDATES

22 QUESTIONNAIRE

23 RELATED REPORTS

Liste des tableaux

TABLE 1 PROJECTED PRICE CHANGE (2024–2030)

TABLE 2 ASIA-PACIFIC ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY PRODUCT, 2022-2031 (USD MILLION)

TABLE 3 ASIA-PACIFIC ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY PRODUCT, 2022-2031 (VOLUME IN UNITS)

TABLE 4 ASIA-PACIFIC ENHERTU IN ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY REGION, 2022-2031 (USD MILLION)

TABLE 5 ASIA-PACIFIC KADCYLA IN ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY REGION, 2022-2031 (USD MILLION)

TABLE 6 ASIA-PACIFIC TRODELVY IN ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY REGION, 2022-2031 (USD MILLION)

TABLE 7 ASIA-PACIFIC POLIVY IN ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY REGION, 2022-2031 (USD MILLION)

TABLE 8 ASIA-PACIFIC ADCETRIS IN ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY REGION, 2022-2031 (USD MILLION)

TABLE 9 ASIA-PACIFIC PADCEV IN ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY REGION, 2022-2031 (USD MILLION)

TABLE 10 ASIA-PACIFIC BESPONSA IN ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY REGION, 2022-2031 (USD MILLION)

TABLE 11 ASIA-PACIFIC ELAHERE IN ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY REGION, 2022-2031 (USD MILLION)

TABLE 12 ASIA-PACIFIC ZYLONTA IN ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY REGION, 2022-2031 (USD MILLION)

TABLE 13 ASIA-PACIFIC MYLOTARG IN ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY REGION, 2022-2031 (USD MILLION)

TABLE 14 ASIA-PACIFIC TIVDAK IN ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY REGION, 2022-2031 (USD MILLION)

TABLE 15 ASIA-PACIFIC OTHERS IN ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY REGION, 2022-2031 (USD MILLION)

TABLE 16 ASIA-PACIFIC ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY ANTIGEN COMPONENT, 2022-2031 (USD MILLION)

TABLE 17 ASIA-PACIFIC HER2 RECEPTOR IN ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY REGION, 2022-2031 (USD MILLION)

TABLE 18 ASIA-PACIFIC TROP-2 IN ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY REGION, 2022-2031 (USD MILLION)

TABLE 19 ASIA-PACIFIC CD79B IN ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY REGION, 2022-2031 (USD MILLION)

TABLE 20 ASIA-PACIFIC CD30 IN ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY REGION, 2022-2031 (USD MILLION)

TABLE 21 ASIA-PACIFIC NECTIN 4 IN ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY REGION, 2022-2031 (USD MILLION)

TABLE 22 ASIA-PACIFIC CD22 IN ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY REGION, 2022-2031 (USD MILLION)

TABLE 23 ASIA-PACIFIC CD19 IN ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY REGION, 2022-2031 (USD MILLION)

TABLE 24 ASIA-PACIFIC CD33 IN ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY REGION, 2022-2031 (USD MILLION)

TABLE 25 ASIA-PACIFIC TISSUE FACTORS IN ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY REGION, 2022-2031 (USD MILLION)

TABLE 26 ASIA-PACIFIC OTHERS IN ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY REGION, 2022-2031 (USD MILLION)

TABLE 27 ASIA-PACIFIC ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY ANTIBODY COMPONENT, 2022-2031 (USD MILLION)

TABLE 28 ASIA-PACIFIC THIRD GENERATION ADCS IN ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY REGION, 2022-2031 (USD MILLION)

TABLE 29 ASIA-PACIFIC SECOND GENERATION ADCS IN ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY REGION, 2022-2031 (USD MILLION)

TABLE 30 ASIA-PACIFIC FOURTH GENERATION ADCS IN ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY REGION, 2022-2031 (USD MILLION)

TABLE 31 ASIA-PACIFIC FIRST GENERATION ADCS IN OPHTHALMOLOGY MARKET, BY REGION, 2022-2031 (USD MILLION)

TABLE 32 ASIA-PACIFIC ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY LINKERS COMPONENT, 2022-2031 (USD MILLION)

TABLE 33 ASIA-PACIFIC CLEAVABLE LINKERS IN ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY REGION, 2022-2031 (USD MILLION)

TABLE 34 ASIA-PACIFIC CLEAVABLE LINKERS IN ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY COMPONENT, 2022-2031 (USD MILLION)

TABLE 35 ASIA-PACIFIC NON CLEAVABLE LINKERS IN ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY REGION, 2022-2031 (USD MILLION)

TABLE 36 ASIA-PACIFIC ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY CYTOTOXIC PAYLOADS OR WARHEADS COMPONENT, 2022-2031 (USD MILLION)

TABLE 37 ASIA-PACIFIC DNA DAMAGING AGENTS IN ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY REGION, 2022-2031 (USD MILLION)

TABLE 38 ASIA-PACIFIC DNA DAMAGING AGENTS IN ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY COMPONENT, 2022-2031 (USD MILLION)

TABLE 39 ASIA-PACIFIC MICROTUBULE DISRUPTING AGENTS IN ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY REGION, 2022-2031 (USD MILLION)

TABLE 40 ASIA-PACIFIC MICROTUBULE DISRUPTING AGENTS IN ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY COMPONENT, 2022-2031 (USD MILLION)

TABLE 41 ASIA-PACIFIC ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY LINKER TECHNOLOGY, 2022-2031 (USD MILLION)

TABLE 42 ASIA-PACIFIC PEPTIDE LINKERS IN ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY REGION, 2022-2031 (USD MILLION)

TABLE 43 ASIA-PACIFIC THIOETHER LINKERS IN ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY REGION, 2022-2031 (USD MILLION)

TABLE 44 ASIA-PACIFIC HYDRAZONE LINKERS IN ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY REGION, 2022-2031 (USD MILLION)

TABLE 45 ASIA-PACIFIC DISULFIDE LINKERS IN ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY REGION, 2022-2031 (USD MILLION)

TABLE 46 ASIA-PACIFIC ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY CONJUGATION TECHNOLOGY, 2022-2031 (USD MILLION)

TABLE 47 ASIA-PACIFIC SITE-SPECIFIC CONJUGATION IN ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY REGION, 2022-2031 (USD MILLION)

TABLE 48 ASIA-PACIFIC CHEMICAL CONJUGATION IN ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY REGION, 2022-2031 (USD MILLION)

TABLE 49 ASIA-PACIFIC ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY INDICATION, 2022-2031 (USD MILLION)

TABLE 50 ASIA-PACIFIC BREAST CANCER IN ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY REGION, 2022-2031 (USD MILLION)

TABLE 51 ASIA-PACIFIC BLOOD CANCER (LEUKEMIA, LYMPHOMA) IN ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY REGION, 2022-2031 (USD MILLION)

TABLE 52 ASIA-PACIFIC LUNG CANCER IN ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY REGION, 2022-2031 (USD MILLION)

TABLE 53 ASIA-PACIFIC GYNECOLOGICAL CANCER IN ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY REGION, 2022-2031 (USD MILLION)

TABLE 54 ASIA-PACIFIC GASTROINTESTINAL CANCER IN ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY REGION, 2022-2031 (USD MILLION)

TABLE 55 ASIA-PACIFIC GENITOURINARY CANCER IN ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY REGION, 2022-2031 (USD MILLION)

TABLE 56 ASIA-PACIFIC OTHERS IN OPHTHALMOLOGY MARKET, BY REGION, 2022-2031 (USD MILLION)

TABLE 57 ASIA-PACIFIC ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY END USER, 2022-2031 (USD MILLION)

TABLE 58 ASIA-PACIFIC HOSPITALS IN ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY REGION, 2022-2031 (USD MILLION)

TABLE 59 ASIA-PACIFIC SPECIALTY CENTERS IN ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY REGION, 2022-2031 (USD MILLION)

TABLE 60 ASIA-PACIFIC CLINICS IN ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY REGION, 2022-2031 (USD MILLION)

TABLE 61 ASIA-PACIFIC AMBULATORY CENTERS IN ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY REGION, 2022-2031 (USD MILLION)

TABLE 62 ASIA-PACIFIC HOME HEALTHCARE IN ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY REGION, 2022-2031 (USD MILLION)

TABLE 63 ASIA-PACIFIC OTHERS IN ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY REGION, 2022-2031 (USD MILLION)

TABLE 64 ASIA-PACIFIC ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY DISTRIBUTION CHANNEL, 2022-2031 (USD MILLION)

TABLE 65 ASIA-PACIFIC DIRECT TENDERS IN ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY REGION, 2022-2031 (USD MILLION)

TABLE 66 ASIA-PACIFIC RETAIL SALES IN ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY REGION, 2022-2031 (USD MILLION)

TABLE 67 ASIA-PACIFIC RETAIL SALES IN ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY DISTRIBUTION CHANNEL, 2022-2031 (USD MILLION)

TABLE 68 ASIA-PACIFIC OTHERS IN ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY REGION, 2022-2031 (USD MILLION)

TABLE 69 ASIA-PACIFIC ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY COUNTRY, 2022-2031 (USD MILLION)

TABLE 70 ASIA-PACIFIC ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY PRODUCT, 2022-2031 (USD MILLION)

TABLE 71 ASIA-PACIFIC ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY PRODUCT, 2022-2031 (VOLUME IN UNITS)

TABLE 72 ASIA-PACIFIC ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY PRODUCT, 2022-2031 (ASP)

TABLE 73 ASIA-PACIFIC ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY ANTIGEN COMPONENT, 2022-2031 (USD MILLION)

TABLE 74 ASIA-PACIFIC ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY ANTIBODY COMPONENT, 2022-2031 (USD MILLION)

TABLE 75 ASIA-PACIFIC ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY LINKERS COMPONENT, 2022-2031 (USD MILLION)

TABLE 76 ASIA-PACIFIC CLEAVABLE LINKERS IN ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY COMPONENT, 2022-2031 (USD MILLION)

TABLE 77 ASIA-PACIFIC ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY CYTOTOXIC PAYLOADS OR WARHEADS COMPONENT, 2022-2031 (USD MILLION)

TABLE 78 ASIA-PACIFIC DNA DAMAGING AGENTS IN ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY COMPONENT, 2022-2031 (USD MILLION)

TABLE 79 ASIA-PACIFIC MICROTUBULE DISRUPTING AGENTS IN ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY COMPONENT, 2022-2031 (USD MILLION)

TABLE 80 ASIA-PACIFIC ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY LINKER TECHNOLOGY, 2022-2031 (USD MILLION)

TABLE 81 ASIA-PACIFIC ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY CONJUGATION TECHNOLOGY, 2022-2031 (USD MILLION)

TABLE 82 ASIA-PACIFIC ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY INDICATION, 2022-2031 (USD MILLION)

TABLE 83 ASIA-PACIFIC ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY END USER, 2022-2031 (USD MILLION)

TABLE 84 ASIA-PACIFIC ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY DISTRIBUTION CHANNEL, 2022-2031 (USD MILLION)

TABLE 85 ASIA-PACIFIC RETAIL SALES IN ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY DISTRIBUTION CHANNEL, 2022-2031 (USD MILLION)

TABLE 86 JAPAN ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY PRODUCT, 2022-2031 (USD MILLION)

TABLE 87 JAPAN ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY PRODUCT, 2022-2031 (VOLUME IN UNITS)

TABLE 88 JAPAN ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY PRODUCT, 2022-2031 (ASP)

TABLE 89 JAPAN ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY ANTIGEN COMPONENT, 2022-2031 (USD MILLION)

TABLE 90 JAPAN ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY ANTIBODY COMPONENT, 2022-2031 (USD MILLION)

TABLE 91 JAPAN ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY LINKERS COMPONENT, 2022-2031 (USD MILLION)

TABLE 92 JAPAN CLEAVABLE LINKERS IN ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY COMPONENT, 2022-2031 (USD MILLION)

TABLE 93 JAPAN ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY CYTOTOXIC PAYLOADS OR WARHEADS COMPONENT, 2022-2031 (USD MILLION)

TABLE 94 JAPAN DNA DAMAGING AGENTS IN ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY COMPONENT, 2022-2031 (USD MILLION)

TABLE 95 JAPAN MICROTUBULE DISRUPTING AGENTS IN ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY COMPONENT, 2022-2031 (USD MILLION)

TABLE 96 JAPAN ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY LINKER TECHNOLOGY, 2022-2031 (USD MILLION)

TABLE 97 JAPAN ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY CONJUGATION TECHNOLOGY, 2022-2031 (USD MILLION)

TABLE 98 JAPAN ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY INDICATION, 2022-2031 (USD MILLION)

TABLE 99 JAPAN ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY END USER, 2022-2031 (USD MILLION)

TABLE 100 JAPAN ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY DISTRIBUTION CHANNEL, 2022-2031 (USD MILLION)

TABLE 101 JAPAN RETAIL SALES IN ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY DISTRIBUTION CHANNEL, 2022-2031 (USD MILLION)

TABLE 102 CHINA ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY PRODUCT, 2022-2031 (USD MILLION)

TABLE 103 CHINA ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY PRODUCT, 2022-2031 (VOLUME IN UNITS)

TABLE 104 CHINA ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY PRODUCT, 2022-2031 (ASP)

TABLE 105 CHINA ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY ANTIGEN COMPONENT, 2022-2031 (USD MILLION)

TABLE 106 CHINA ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY ANTIBODY COMPONENT, 2022-2031 (USD MILLION)

TABLE 107 CHINA ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY LINKERS COMPONENT, 2022-2031 (USD MILLION)

TABLE 108 CHINA CLEAVABLE LINKERS IN ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY COMPONENT, 2022-2031 (USD MILLION)

TABLE 109 CHINA ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY CYTOTOXIC PAYLOADS OR WARHEADS COMPONENT, 2022-2031 (USD MILLION)

TABLE 110 CHINA DNA DAMAGING AGENTS IN ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY COMPONENT, 2022-2031 (USD MILLION)

TABLE 111 CHINA MICROTUBULE DISRUPTING AGENTS IN ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY COMPONENT, 2022-2031 (USD MILLION)

TABLE 112 CHINA ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY LINKER TECHNOLOGY, 2022-2031 (USD MILLION)

TABLE 113 CHINA ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY CONJUGATION TECHNOLOGY, 2022-2031 (USD MILLION)

TABLE 114 CHINA ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY INDICATION, 2022-2031 (USD MILLION)

TABLE 115 CHINA ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY END USER, 2022-2031 (USD MILLION)

TABLE 116 CHINA ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY DISTRIBUTION CHANNEL, 2022-2031 (USD MILLION)

TABLE 117 CHINA RETAIL SALES IN ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY DISTRIBUTION CHANNEL, 2022-2031 (USD MILLION)

TABLE 118 INDIA ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY PRODUCT, 2022-2031 (USD MILLION)

TABLE 119 INDIA ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY PRODUCT, 2022-2031 (VOLUME IN UNITS)

TABLE 120 INDIA ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY PRODUCT, 2022-2031 (ASP)

TABLE 121 INDIA ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY ANTIGEN COMPONENT, 2022-2031 (USD MILLION)

TABLE 122 INDIA ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY ANTIBODY COMPONENT, 2022-2031 (USD MILLION)

TABLE 123 INDIA ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY LINKERS COMPONENT, 2022-2031 (USD MILLION)

TABLE 124 INDIA CLEAVABLE LINKERS IN ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY COMPONENT, 2022-2031 (USD MILLION)

TABLE 125 INDIA ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY CYTOTOXIC PAYLOADS OR WARHEADS COMPONENT, 2022-2031 (USD MILLION)

TABLE 126 INDIA DNA DAMAGING AGENTS IN ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY COMPONENT, 2022-2031 (USD MILLION)

TABLE 127 INDIA MICROTUBULE DISRUPTING AGENTS IN ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY COMPONENT, 2022-2031 (USD MILLION)

TABLE 128 INDIA ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY LINKER TECHNOLOGY, 2022-2031 (USD MILLION)

TABLE 129 INDIA ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY CONJUGATION TECHNOLOGY, 2022-2031 (USD MILLION)

TABLE 130 INDIA ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY INDICATION, 2022-2031 (USD MILLION)

TABLE 131 INDIA ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY END USER, 2022-2031 (USD MILLION)

TABLE 132 INDIA ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY DISTRIBUTION CHANNEL, 2022-2031 (USD MILLION)

TABLE 133 INDIA RETAIL SALES IN ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY DISTRIBUTION CHANNEL, 2022-2031 (USD MILLION)

TABLE 134 AUSTRALIA ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY PRODUCT, 2022-2031 (USD MILLION)

TABLE 135 AUSTRALIA ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY PRODUCT, 2022-2031 (VOLUME IN UNITS)

TABLE 136 AUSTRALIA ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY PRODUCT, 2022-2031 (ASP)

TABLE 137 AUSTRALIA ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY ANTIGEN COMPONENT, 2022-2031 (USD MILLION)

TABLE 138 AUSTRALIA ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY ANTIBODY COMPONENT, 2022-2031 (USD MILLION)

TABLE 139 AUSTRALIA ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY LINKERS COMPONENT, 2022-2031 (USD MILLION)

TABLE 140 AUSTRALIA CLEAVABLE LINKERS IN ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY COMPONENT, 2022-2031 (USD MILLION)

TABLE 141 AUSTRALIA ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY CYTOTOXIC PAYLOADS OR WARHEADS COMPONENT, 2022-2031 (USD MILLION)

TABLE 142 AUSTRALIA DNA DAMAGING AGENTS IN ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY COMPONENT, 2022-2031 (USD MILLION)

TABLE 143 AUSTRALIA MICROTUBULE DISRUPTING AGENTS IN ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY COMPONENT, 2022-2031 (USD MILLION)

TABLE 144 AUSTRALIA ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY LINKER TECHNOLOGY, 2022-2031 (USD MILLION)

TABLE 145 AUSTRALIA ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY CONJUGATION TECHNOLOGY, 2022-2031 (USD MILLION)

TABLE 146 AUSTRALIA ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY INDICATION, 2022-2031 (USD MILLION)

TABLE 147 AUSTRALIA ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY END USER, 2022-2031 (USD MILLION)

TABLE 148 AUSTRALIA ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY DISTRIBUTION CHANNEL, 2022-2031 (USD MILLION)

TABLE 149 AUSTRALIA RETAIL SALES IN ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY DISTRIBUTION CHANNEL, 2022-2031 (USD MILLION)

TABLE 150 SINGAPORE ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY PRODUCT, 2022-2031 (USD MILLION)

TABLE 151 SINGAPORE ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY PRODUCT, 2022-2031 (VOLUME IN UNITS)

TABLE 152 SINGAPORE ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY PRODUCT, 2022-2031 (ASP)

TABLE 153 SINGAPORE ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY ANTIGEN COMPONENT, 2022-2031 (USD MILLION)

TABLE 154 SINGAPORE ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY ANTIBODY COMPONENT, 2022-2031 (USD MILLION)

TABLE 155 SINGAPORE ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY LINKERS COMPONENT, 2022-2031 (USD MILLION)

TABLE 156 SINGAPORE CLEAVABLE LINKERS IN ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY COMPONENT, 2022-2031 (USD MILLION)

TABLE 157 SINGAPORE ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY CYTOTOXIC PAYLOADS OR WARHEADS COMPONENT, 2022-2031 (USD MILLION)

TABLE 158 SINGAPORE DNA DAMAGING AGENTS IN ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY COMPONENT, 2022-2031 (USD MILLION)

TABLE 159 SINGAPORE MICROTUBULE DISRUPTING AGENTS IN ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY COMPONENT, 2022-2031 (USD MILLION)

TABLE 160 SINGAPORE ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY LINKER TECHNOLOGY, 2022-2031 (USD MILLION)

TABLE 161 SINGAPORE ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY CONJUGATION TECHNOLOGY, 2022-2031 (USD MILLION)

TABLE 162 SINGAPORE ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY INDICATION, 2022-2031 (USD MILLION)

TABLE 163 SINGAPORE ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY END USER, 2022-2031 (USD MILLION)

TABLE 164 SINGAPORE ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY DISTRIBUTION CHANNEL, 2022-2031 (USD MILLION)

TABLE 165 SINGAPORE RETAIL SALES IN ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY DISTRIBUTION CHANNEL, 2022-2031 (USD MILLION)

TABLE 166 REST OF ASIA-PACIFIC ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY PRODUCT, 2022-2031 (USD MILLION)

TABLE 167 REST OF ASIA-PACIFIC ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY PRODUCT, 2022-2031 (VOLUME IN UNITS)

TABLE 168 REST OF ASIA-PACIFIC ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY PRODUCT, 2022-2031 (ASP)

Liste des figures

FIGURE 1 ASIA-PACIFIC ANTIBODY DRUG CONJUGATES (ADC) MARKET: SEGMENTATION

FIGURE 2 ASIA-PACIFIC ANTIBODY DRUG CONJUGATES (ADC) MARKET: DATA TRIANGULATION

FIGURE 3 ASIA-PACIFIC ANTIBODY DRUG CONJUGATES (ADC) MARKET: DROC ANALYSIS

FIGURE 4 ASIA-PACIFIC ANTIBODY DRUG CONJUGATES (ADC) MARKET: ASIA-PACIFIC VS REGIONAL MARKET ANALYSIS

FIGURE 5 ASIA-PACIFIC ANTIBODY DRUG CONJUGATES (ADC) MARKET: COMPANY RESEARCH ANALYSIS

FIGURE 6 ASIA-PACIFIC ANTIBODY DRUG CONJUGATES (ADC) MARKET: INTERVIEW DEMOGRAPHICS

FIGURE 7 ASIA-PACIFIC ANTIBODY DRUG CONJUGATES (ADC) MARKET: MARKET APPLICATION COVERAGE GRID

FIGURE 8 ASIA-PACIFIC ANTIBODY DRUG CONJUGATES (ADC) MARKET: DBMR MARKET POSITION GRID

FIGURE 9 ASIA-PACIFIC ANTIBODY DRUG CONJUGATES (ADC) MARKET: VENDOR SHARE ANALYSIS

FIGURE 10 ASIA-PACIFIC ANTIBODY DRUG CONJUGATES (ADC) MARKET: SEGMENTATION

FIGURE 11 EXECUTIVE SUMMARY

FIGURE 12 STRATEGIC DECISIONS

FIGURE 13 RISING INCIDENCE OF CANCER IS DRIVING THE GROWTH OF THE ASIA-PACIFIC ANTIBODY DRUG CONJUGATES (ADC) MARKET FROM 2024 TO 2031

FIGURE 14 THE PRODUCT SEGMENT IS EXPECTED TO ACCOUNT FOR THE LARGEST SHARE OF THE ASIA-PACIFIC ANTIBODY DRUG CONJUGATES (ADC) MARKET IN 2024 AND 2031

FIGURE 15 DROC

FIGURE 16 ASIA-PACIFIC ANTIBODY DRUG CONJUGATES (ADC) MARKET: BY PRODUCT, 2023

FIGURE 17 ASIA-PACIFIC ANTIBODY DRUG CONJUGATES (ADC) MARKET: BY PRODUCT, 2024-2031 (USD MILLION)

FIGURE 18 ASIA-PACIFIC ANTIBODY DRUG CONJUGATES (ADC) MARKET: BY PRODUCT, CAGR (2024-2031)

FIGURE 19 ASIA-PACIFIC ANTIBODY DRUG CONJUGATES (ADC) MARKET: BY PRODUCT, LIFELINE CURVE

FIGURE 20 ASIA-PACIFIC ANTIBODY DRUG CONJUGATES (ADC) MARKET: BY ANTIGEN COMPONENT, 2023

FIGURE 21 ASIA-PACIFIC ANTIBODY DRUG CONJUGATES (ADC) MARKET: BY ANTIGEN COMPONENT, 2024-2031 (USD MILLION)

FIGURE 22 ASIA-PACIFIC ANTIBODY DRUG CONJUGATES (ADC) MARKET: BY ANTIGEN COMPONENT, CAGR (2024-2031)

FIGURE 23 ASIA-PACIFIC ANTIBODY DRUG CONJUGATES (ADC) MARKET: BY ANTIGEN COMPONENT, LIFELINE CURVE

FIGURE 24 ASIA-PACIFIC ANTIBODY DRUG CONJUGATES (ADC) MARKET: BY ANTIBODY COMPONENT, 2023

FIGURE 25 ASIA-PACIFIC ANTIBODY DRUG CONJUGATES (ADC) MARKET: BY ANTIBODY COMPONENT, 2024-2031 (USD MILLION)

FIGURE 26 ASIA-PACIFIC ANTIBODY DRUG CONJUGATES (ADC) MARKET: BY ANTIBODY COMPONENT, CAGR (2024-2031)

FIGURE 27 ASIA-PACIFIC ANTIBODY DRUG CONJUGATES (ADC) MARKET: BY ANTIBODY COMPONENT, LIFELINE CURVE

FIGURE 28 ASIA-PACIFIC ANTIBODY DRUG CONJUGATES (ADC) MARKET: BY LINKERS COMPONENT, 2023

FIGURE 29 ASIA-PACIFIC ANTIBODY DRUG CONJUGATES (ADC) MARKET: BY LINKERS COMPONENT, 2024-2031 (USD MILLION)

FIGURE 30 ASIA-PACIFIC ANTIBODY DRUG CONJUGATES (ADC) MARKET: BY LINKERS COMPONENT, CAGR (2024-2031)

FIGURE 31 ASIA-PACIFIC ANTIBODY DRUG CONJUGATES (ADC) MARKET: BY LINKERS COMPONENT, LIFELINE CURVE

FIGURE 32 ASIA-PACIFIC ANTIBODY DRUG CONJUGATES (ADC) MARKET: BY CYTOTOXIC PAYLOADS OR WARHEADS COMPONENT, 2023

FIGURE 33 ASIA-PACIFIC ANTIBODY DRUG CONJUGATES (ADC) MARKET: BY CYTOTOXIC PAYLOADS OR WARHEADS COMPONENT, 2024-2031 (USD MILLION)

FIGURE 34 ASIA-PACIFIC ANTIBODY DRUG CONJUGATES (ADC) MARKET: BY CYTOTOXIC PAYLOADS OR WARHEADS COMPONENT, CAGR (2024-2031)

FIGURE 35 ASIA-PACIFIC ANTIBODY DRUG CONJUGATES (ADC) MARKET: BY CYTOTOXIC PAYLOADS OR WARHEADS COMPONENT, LIFELINE CURVE

FIGURE 36 ASIA-PACIFIC ANTIBODY DRUG CONJUGATES (ADC) MARKET: BY LINKER TECHNOLOGY, 2023

FIGURE 37 ASIA-PACIFIC ANTIBODY DRUG CONJUGATES (ADC) MARKET: BY LINKER TECHNOLOGY, 2024-2031 (USD MILLION)

FIGURE 38 ASIA-PACIFIC ANTIBODY DRUG CONJUGATES (ADC) MARKET: BY LINKER TECHNOLOGY, CAGR (2024-2031)

FIGURE 39 ASIA-PACIFIC ANTIBODY DRUG CONJUGATES (ADC) MARKET: BY LINKER TECHNOLOGY, LIFELINE CURVE

FIGURE 40 ASIA-PACIFIC ANTIBODY DRUG CONJUGATES (ADC) MARKET: BY CONJUGATION TECHNOLOGY, 2023

FIGURE 41 ASIA-PACIFIC ANTIBODY DRUG CONJUGATES (ADC) MARKET: BY CONJUGATION TECHNOLOGY, 2024-2031 (USD MILLION)

FIGURE 42 ASIA-PACIFIC ANTIBODY DRUG CONJUGATES (ADC) MARKET: BY CONJUGATION TECHNOLOGY, CAGR (2024-2031)

FIGURE 43 ASIA-PACIFIC ANTIBODY DRUG CONJUGATES (ADC) MARKET: BY CONJUGATION TECHNOLOGY, LIFELINE CURVE

FIGURE 44 ASIA-PACIFIC ANTIBODY DRUG CONJUGATES (ADC) MARKET: BY INDICATION, 2023

FIGURE 45 ASIA-PACIFIC ANTIBODY DRUG CONJUGATES (ADC) MARKET: BY INDICATION, 2024-2031 (USD MILLION)

FIGURE 46 ASIA-PACIFIC ANTIBODY DRUG CONJUGATES (ADC) MARKET: BY INDICATION, CAGR (2024-2031)

FIGURE 47 ASIA-PACIFIC ANTIBODY DRUG CONJUGATES (ADC) MARKET: BY INDICATION, LIFELINE CURVE

FIGURE 48 ASIA-PACIFIC ANTIBODY DRUG CONJUGATES (ADC) MARKET: BY END USER, 2023

FIGURE 49 ASIA-PACIFIC ANTIBODY DRUG CONJUGATES (ADC) MARKET: BY END USER, 2024-2031 (USD MILLION)

FIGURE 50 ASIA-PACIFIC ANTIBODY DRUG CONJUGATES (ADC) MARKET: BY END USER, CAGR (2024-2031)

FIGURE 51 ASIA-PACIFIC ANTIBODY DRUG CONJUGATES (ADC) MARKET: BY END USER, LIFELINE CURVE

FIGURE 52 ASIA-PACIFIC ANTIBODY DRUG CONJUGATES (ADC) MARKET: BY DISTRIBUTION CHANNEL, 2023

FIGURE 53 ASIA-PACIFIC ANTIBODY DRUG CONJUGATES (ADC) MARKET: BY DISTRIBUTION CHANNEL, 2024-2031 (USD MILLION)

FIGURE 54 ASIA-PACIFIC ANTIBODY DRUG CONJUGATES (ADC) MARKET: BY DISTRIBUTION CHANNEL, CAGR (2024-2031)

FIGURE 55 ASIA-PACIFIC ANTIBODY DRUG CONJUGATES (ADC) MARKET: BY DISTRIBUTION CHANNEL, LIFELINE CURVE

FIGURE 56 ASIA-PACIFIC ANTIBODY DRUG CONJUGATES (ADC) MARKET: SNAPSHOT (2023)

FIGURE 57 ASIA-PACIFIC ANTIBODY DRUG CONJUGATES (ADC): COMPANY SHARE 2023 (%)

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.