Asia Pacific Digital Lending Platform Market

Taille du marché en milliards USD

TCAC :

%

USD

3.01 Billion

USD

13.19 Billion

2024

2032

USD

3.01 Billion

USD

13.19 Billion

2024

2032

| 2025 –2032 | |

| USD 3.01 Billion | |

| USD 13.19 Billion | |

| % | |

|

Marché des plateformes de prêt numérique en Asie-Pacifique, par composant (solutions et services), modèle de déploiement (sur site et cloud), montant du prêt (moins de 7 000 USD, de 7 001 USD à 20 000 USD et plus de 20 001 USD), type d'abonnement (gratuit et payant), type de prêt (prêt automobile, prêt de financement aux PME, prêt personnel, prêt immobilier, bien de consommation durable et autres), vertical (banque, services financiers, compagnies d'assurance, prêteurs P2P (Peer-to-Peer), coopératives de crédit, associations d'épargne et de prêt) - Tendances et prévisions du secteur jusqu'en 2032.

Taille du marché des plateformes de prêt numérique

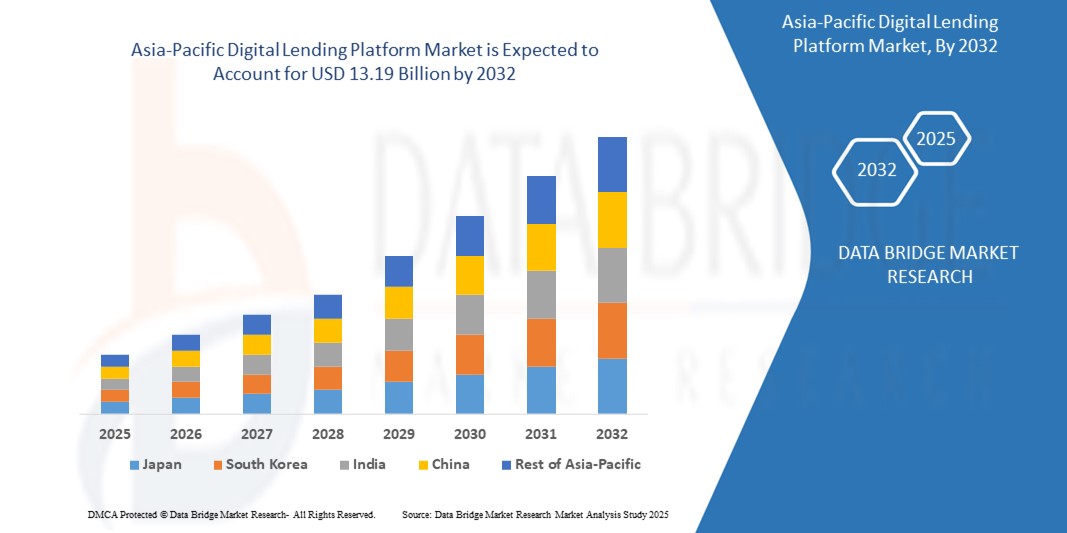

- La taille du marché des plateformes de prêt numérique en Asie-Pacifique était évaluée à 3,01 milliards USD en 2024 et devrait atteindre 13,19 milliards USD d'ici 2032 , à un TCAC de 20,3 % au cours de la période de prévision.

- La croissance du marché est principalement tirée par l'adoption rapide des services bancaires numériques, la pénétration croissante des smartphones et les progrès des technologies fintech, favorisant une plus grande inclusion financière dans la région.

- En outre, la demande croissante de solutions de prêt rapides, accessibles et transparentes parmi les consommateurs et les petites entreprises positionne les plateformes de prêt numérique comme le choix privilégié pour l'accès au crédit moderne, accélérant considérablement l'expansion du secteur.

Analyse du marché des plateformes de prêt numérique

- Les plateformes de prêt numérique, qui exploitent la technologie pour rationaliser l'octroi, la souscription et le décaissement des prêts, deviennent partie intégrante de l'écosystème financier de la région Asie-Pacifique, offrant une accessibilité, une rapidité et une intégration améliorées avec les services bancaires numériques.

- L'augmentation de la demande est alimentée par la pénétration croissante d'Internet, l'amélioration de la littératie financière et une préférence pour des processus de prêt transparents et sans papier, en particulier parmi les milléniaux et la génération Z.

- La Chine a dominé le marché des plateformes de prêt numérique en Asie-Pacifique avec la plus grande part de revenus de 45,12 % en 2024, grâce à l'adoption généralisée des paiements numériques, à un écosystème fintech robuste et à des investissements importants dans des solutions de prêt basées sur l'IA.

- Le Japon devrait être le pays connaissant la croissance la plus rapide sur le marché des plateformes de prêt numérique au cours de la période de prévision, propulsé par une transformation numérique rapide des services financiers et des politiques gouvernementales de soutien favorisant l'innovation fintech.

- Le segment des solutions a dominé la plus grande part de revenus du marché, soit 63 % en 2024, grâce à ses applications logicielles complètes qui rationalisent l'origination des prêts, l'automatisation des décisions, la gestion des risques et la conformité.

Portée du rapport et segmentation du marché des plateformes de prêt numérique

|

Attributs |

Principales perspectives du marché des plateformes de prêt numérique |

|

Segments couverts |

|

|

Pays couverts |

Asie-Pacifique

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur le marché telles que la valeur marchande, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché organisé par l'équipe de recherche sur le marché de Data Bridge comprend une analyse approfondie des experts, une analyse des importations/exportations, une analyse des prix, une analyse de la consommation de production et une analyse du pilon. |

Tendances du marché des plateformes de prêt numérique

« Intégration croissante de l'IA et de l'analyse des mégadonnées »

- Le marché des plateformes de prêt numérique en Asie-Pacifique connaît une tendance notable vers l'intégration de l'intelligence artificielle (IA) et de l'analyse du Big Data.

- Ces technologies facilitent le traitement avancé des données, permettant ainsi d'obtenir des informations plus approfondies sur la solvabilité des emprunteurs, leur comportement de remboursement et la détection des fraudes.

- Les plateformes de prêt alimentées par l'IA soutiennent la prise de décision proactive en identifiant les défauts de paiement ou les risques potentiels avant qu'ils ne s'aggravent, améliorant ainsi la gestion du portefeuille.

- Par exemple, les entreprises de la région exploitent des plateformes basées sur l'IA pour évaluer des données de crédit alternatives, telles que l'utilisation du mobile ou les transactions de commerce électronique, afin de proposer des produits de prêt personnalisés ou d'optimiser les processus d'approbation de prêt.

- Cette tendance renforce l’efficacité et l’attrait des plateformes de prêt numérique, attirant à la fois les emprunteurs individuels et les petites entreprises

- Les algorithmes d'IA analysent divers comportements des emprunteurs, notamment les habitudes de dépenses, l'historique de remboursement et les empreintes numériques, pour adapter les conditions de prêt et les taux d'intérêt.

Dynamique du marché des plateformes de prêt numérique

Conducteur

« Demande croissante d'inclusion financière et de services bancaires numériques »

- La demande croissante de services financiers accessibles, en particulier parmi les populations non bancarisées et sous-bancarisées dans des pays comme la Chine et l'Inde, est un moteur clé du marché des plateformes de prêt numérique en Asie-Pacifique.

- Les plateformes de prêt numérique améliorent l'inclusion financière en offrant des fonctionnalités telles que des approbations de prêt instantanées, des demandes sans papier et des options de remboursement flexibles.

- Les initiatives gouvernementales, telles que la poussée de la Chine en faveur de l'innovation dans le domaine des technologies financières et les politiques de transformation numérique du Japon, accélèrent l'adoption de solutions de prêt numériques.

- La prolifération de l'Internet mobile et de la technologie 5G dans la région permet un traitement plus rapide des données et des expériences utilisateur fluides, prenant en charge les applications de prêt avancées.

- Les institutions financières et les sociétés de technologie financière proposent de plus en plus de solutions de prêt numériques intégrées pour répondre aux attentes des consommateurs et élargir leur portée sur le marché.

- La Chine domine le marché en raison de son secteur bancaire robuste et de l'adoption généralisée des services financiers numériques, tandis que le Japon est le pays qui connaît la croissance la plus rapide, grâce à des avancées technologiques rapides et à des réglementations favorables.

Retenue/Défi

« Coûts de mise en œuvre élevés et préoccupations en matière de confidentialité des données »

- L'investissement initial important requis pour développer et intégrer des plateformes de prêt numérique, y compris les logiciels, l'infrastructure et les systèmes de conformité, constitue un obstacle à l'adoption, en particulier pour les petits acteurs des marchés émergents.

- L'intégration de solutions de prêt numérique aux systèmes bancaires existants peut être complexe et coûteuse

- Les préoccupations en matière de sécurité et de confidentialité des données constituent un défi majeur, car les plateformes de prêt numérique collectent et traitent des données sensibles sur les emprunteurs, ce qui augmente les risques de violation, d'utilisation abusive ou de non-conformité avec des réglementations telles que la loi chinoise sur la protection des informations personnelles (PIPL).

- Les cadres réglementaires variés dans les pays d'Asie-Pacifique, tels que les lois strictes du Japon sur la protection des données, compliquent les opérations des fournisseurs transfrontaliers.

- Ces facteurs peuvent dissuader les adoptants potentiels et limiter la croissance du marché, en particulier dans les régions où la sensibilité aux coûts est élevée ou où la sensibilisation à la confidentialité est forte.

Portée du marché des plateformes de prêt numérique

Le marché est segmenté en fonction du composant, du modèle de déploiement, du montant du prêt, du type d'abonnement, du type de prêt et du secteur vertical.

- Par composant

En termes de composants, le marché des plateformes de prêt numérique en Asie-Pacifique est segmenté en solutions et services. Le segment des solutions a dominé le marché avec 63 % de chiffre d'affaires en 2024, grâce à ses applications logicielles complètes qui simplifient le montage des prêts, l'automatisation des décisions, la gestion des risques et la conformité. Ces solutions s'appuient sur des technologies avancées telles que l'IA, l'apprentissage automatique et l'analyse de données pour améliorer l'efficacité et la précision des opérations de prêt.

Le segment des services devrait connaître la croissance la plus rapide entre 2025 et 2032, porté par une demande croissante de services d'assistance, de personnalisation et d'intégration. À mesure que les institutions financières adoptent les plateformes de prêt numérique, le besoin de services sur mesure pour optimiser les performances des plateformes et garantir la conformité réglementaire stimule la croissance de ce segment, notamment au Japon, où l'innovation fintech s'accélère.

- Par modèle de déploiement

En fonction du modèle de déploiement, le marché des plateformes de prêt numérique en Asie-Pacifique est segmenté entre les solutions sur site et les solutions cloud. Le segment sur site a dominé le marché avec une part de marché de 67,7 % en 2024, en raison de son attrait pour les institutions privilégiant le contrôle et la sécurité des données, notamment en Chine, où les réglementations strictes en matière de confidentialité des données encouragent la localisation des infrastructures. Les solutions sur site permettent des flux de travail personnalisés, réduisant ainsi la dépendance aux réseaux externes.

Le segment du cloud devrait connaître la croissance la plus rapide, soit 21,1 % entre 2025 et 2032, grâce à son évolutivité, sa flexibilité et sa rentabilité. L'adoption rapide des plateformes cloud au Japon, favorisée par la pénétration croissante d'Internet et des cadres réglementaires favorables, accélère la croissance de ce segment, permettant un traitement des données en temps réel et des mises à jour fluides.

- Par montant de prêt

En fonction du montant des prêts, le marché des plateformes de prêt numérique en Asie-Pacifique est segmenté en moins de 7 000 USD, entre 7 001 USD et 20 000 USD et plus de 20 001 USD. Le segment des moins de 7 000 USD détenait la plus grande part de chiffre d'affaires du marché, soit 44,65 % en 2024. Les consommateurs, notamment en Chine, privilégient les prêts de moindre envergure pour leurs besoins personnels et de microfinancement via les plateformes numériques, favorisés par la rapidité d'approbation et l'accessibilité.

Le segment des prêts de 7 001 à 20 000 USD devrait connaître la croissance la plus rapide entre 2025 et 2032, avec un TCAC de 22,12 %. Cette croissance est portée par la confiance croissante dans les plateformes de prêt numérique et par la demande croissante de prêts de taille moyenne pour les PME et de financement personnel, notamment au Japon, où l'adoption du prêt numérique est en plein essor.

- Par type d'abonnement

En fonction du type d'abonnement, le marché des plateformes de prêt numérique en Asie-Pacifique est segmenté en deux catégories : gratuit et payant. Le segment de l'abonnement gratuit a dominé le marché avec une part de marché de 60 % en 2024, les petites entreprises et les startups chinoises optant pour des solutions économiques pour accéder aux services de prêt numérique, réduisant ainsi leurs coûts opérationnels.

Le segment des abonnements payants devrait connaître la croissance la plus rapide entre 2025 et 2032, porté par l'adoption croissante de fonctionnalités premium telles que l'analyse avancée, la sécurité renforcée et les offres de prêt personnalisées. L'écosystème fintech japonais en pleine expansion et la demande de solutions de prêt sophistiquées contribuent largement à l'expansion rapide de ce segment.

- Par type de prêt

En fonction du type de prêt, le marché des plateformes de prêt numérique en Asie-Pacifique est segmenté en prêts automobiles, prêts aux PME, prêts personnels, prêts immobiliers et biens de consommation durables, entre autres. Le segment des prêts automobiles détenait la plus grande part de chiffre d'affaires du marché, soit 32 % en 2024, grâce à la croissance des ventes de véhicules à crédit, notamment en Chine, où les plateformes numériques facilitent le traitement des prêts pour l'achat de véhicules.

Le segment des prêts personnels devrait connaître la croissance la plus rapide entre 2025 et 2032, alimenté par la demande croissante des consommateurs pour des options de financement rapides et flexibles. La pénétration croissante des smartphones au Japon et l'assouplissement des politiques réglementaires permettent aux plateformes de proposer des produits de prêts personnels sur mesure, renforçant ainsi l'inclusion financière.

- Par Vertical

Sur le plan vertical, le marché des plateformes de prêt numérique en Asie-Pacifique est segmenté en banques, services financiers, compagnies d'assurance, prêteurs P2P (peer-to-peer), coopératives de crédit et caisses d'épargne et de crédit. Le segment bancaire a dominé le marché avec une part de marché de 42 % en 2024, grâce à la solidité du secteur bancaire chinois, à sa vaste base d'utilisateurs et à l'adoption de plateformes de prêt numérique pour simplifier l'octroi de prêts et améliorer l'expérience client.

Le segment des prêteurs P2P (peer-to-peer) devrait connaître la croissance la plus rapide, soit 23,72 % entre 2025 et 2032, grâce à l'essor de l'innovation financière au Japon et à la préférence des consommateurs pour les plateformes de prêt direct qui contournent les intermédiaires traditionnels. L'essor des paiements mobiles et des évaluations de crédit basées sur les données accélère encore la croissance de ce segment.

Analyse régionale du marché des plateformes de prêt numérique

- La Chine a dominé le marché des plateformes de prêt numérique en Asie-Pacifique avec la plus grande part de revenus de 45,12 % en 2024, grâce à l'adoption généralisée des paiements numériques, à un écosystème fintech robuste et à des investissements importants dans des solutions de prêt basées sur l'IA.

- Le Japon devrait être le pays connaissant la croissance la plus rapide sur le marché des plateformes de prêt numérique au cours de la période de prévision, propulsé par une transformation numérique rapide des services financiers et des politiques gouvernementales de soutien favorisant l'innovation fintech.

Aperçu du marché des plateformes de prêt numérique en Chine

La Chine a dominé le marché des plateformes de prêt numérique en Asie-Pacifique, avec une part de chiffre d'affaires record de 76,9 % en 2024, portée par l'expansion de son secteur bancaire, son urbanisation rapide et l'adoption généralisée des services financiers numériques. La tendance à l'inclusion financière et le renforcement des réglementations favorisant des normes de prêt numérique sécurisées stimulent encore l'expansion du marché. L'intégration des solutions de prêt numérique par les grandes banques et les fintechs répond à la demande croissante de prêts aux PME et aux particuliers, créant ainsi un écosystème de marché robuste.

Aperçu du marché des plateformes de prêt numérique au Japon

Le marché japonais des plateformes de prêt numérique devrait connaître la croissance la plus rapide, porté par la forte préférence des consommateurs pour des solutions de prêt de haute qualité, technologiquement avancées et améliorant l'accessibilité et la sécurité. La présence de grandes institutions financières et l'intégration de plateformes de prêt numérique, tant dans les secteurs traditionnels que fintech, accélèrent la pénétration du marché. L'intérêt croissant pour les produits de prêt personnalisés, tels que les prêts automobiles et personnels, contribue également à cette croissance.

Part de marché des plateformes de prêt numérique

Le secteur des plateformes de prêt numérique est principalement dirigé par des entreprises bien établies, notamment :

- General Electric (États-Unis)

- IBM Corporation (États-Unis)

- PTC (États-Unis)

- Microsoft (États-Unis)

- Siemens AG (Allemagne)

- ANSYS, Inc. (États-Unis)

- SAP SE (Allemagne)

- Oracle (États-Unis)

- Robert Bosch GmbH (Allemagne)

- Swim.ai, Inc. (États-Unis).

- Atos SE (France)

- ABB (Suisse)

- KELLTON TECH (Inde)

- AVEVA Group plc (Royaume-Uni)

- Société de technologie DXC (États-Unis)

- Altair Engineering, Inc. (États-Unis)

- NTT DATA, Inc. (Japon)

- TIBCO Software Inc. (États-Unis)

Quels sont les développements récents sur le marché des plateformes de prêt numérique en Asie-Pacifique ?

- En août 2024, KMS Solutions s'est associé à Kuliza pour lancer Lend.In, une plateforme de prêt numérique nouvelle génération, sur le marché vietnamien. Conçue comme une solution complète, Lend.In permet aux banques de numériser entièrement leurs processus de prêt, qu'il s'agisse de prêts aux particuliers, aux PME ou aux entreprises. La plateforme intègre l'IA, le machine learning et l'analyse de données pour rationaliser les opérations, réduire les délais de commercialisation et améliorer l'expérience client. Grâce à des fonctionnalités telles que la configurabilité low-code et une architecture clé en main, Lend.In permet aux institutions financières de lancer rapidement de nouveaux produits de prêt et de rester compétitives dans un paysage numérique en constante évolution.

- En juin 2024, Salesforce India a dévoilé sa plateforme Digital Lending for India, une solution spécialement conçue pour transformer l'écosystème de crédit du pays. Basée sur le Financial Services Cloud, la plateforme intègre l'IA, l'automatisation et des fonctionnalités spécifiques à l'Inde, telles que l'authentification Aadhaar et la vidéo KYC, pour simplifier les processus de montage, de souscription et de pré-déboursement des prêts. Elle prend en charge les prêts immobiliers, automobiles et personnels, offrant une vue unifiée des données clients pour accélérer les approbations et réduire les coûts opérationnels.

- En juin 2024, Bandhan Bank a lancé un nouveau service de collecte en ligne des impôts directs, permettant aux clients et aux non-clients de payer leurs impôts en toute simplicité dans toute l'Inde. En tant que banque mandataire agréée par la RBI, Bandhan Bank est désormais opérationnelle sur la plateforme TIN 2.0 du Département des impôts. Ce service est accessible via les services bancaires en ligne pour les particuliers et les entreprises, ainsi que via des passerelles de paiement par carte de débit/crédit et par internet banking. De plus, les paiements hors ligne sont acceptés dans plus de 1 700 agences à travers le pays. Cette initiative reflète la transformation numérique plus large des services financiers, ouvrant la voie à des écosystèmes bancaires et de crédit numériques plus intégrés.

- En mai 2024, Visa a lancé une gamme de produits innovants et noué des partenariats stratégiques en Asie-Pacifique afin d'améliorer la flexibilité, la sécurité et l'acceptation des paiements numériques. Parmi les initiatives clés, citons le développement des cartes adossées à des stablecoins, en collaboration avec des partenaires tels que StraitsX et DCS Singapore, permettant des transactions crypto-monnaies fluides. Visa a également lancé la plateforme Visa Tokenised Asset Platform (VTAP) pour soutenir le financement programmable et le trading d'actifs tokenisés sur les blockchains publiques et privées. De plus, Visa Pay a été lancé pour connecter tout portefeuille numérique participant aux commerçants acceptant Visa dans le monde entier, simplifiant ainsi les paiements et soutenant l'écosystème croissant du crédit numérique dans la région.

- En février 2024, SCBX, la branche technologie financière de la Siam Commercial Bank thaïlandaise, a signé un accord définitif pour l'acquisition de 100 % de Home Credit Vietnam pour un montant d'environ 20 973 milliards de VND (environ 860 millions de dollars américains). Cette opération stratégique marque l'entrée de SCBX sur le marché vietnamien du crédit à la consommation, en pleine expansion, et souligne la tendance générale à la consolidation du secteur des fintech. Forte de la solide infrastructure numérique de Home Credit Vietnam, de ses 15 millions de clients et de ses 14 000 points de vente, cette acquisition renforce la présence régionale de SCBX et ses capacités de prêt numérique, lui permettant ainsi de capitaliser sur l'essor de la classe moyenne en Asie du Sud-Est et la demande croissante de services financiers accessibles.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.