North America Molecular Diagnostics Market

Taille du marché en milliards USD

TCAC :

%

USD

14.85 Billion

USD

23.49 Billion

2025

2033

USD

14.85 Billion

USD

23.49 Billion

2025

2033

| 2026 –2033 | |

| USD 14.85 Billion | |

| USD 23.49 Billion | |

| % | |

|

Segmentation du marché nord-américain du diagnostic moléculaire, par produits (réactifs et kits, instruments et services et logiciels), technologies (spectrométrie de masse (SM), électrophorèse capillaire, séquençage de nouvelle génération (SNG), puces et microarrays, méthodes basées sur la réaction en chaîne par polymérase (PCR), cytogénétique, hybridation in situ (ISH ou FISH), imagerie moléculaire et autres), applications (oncologie, pharmacogénomique, microbiologie, tests prénataux, typage tissulaire, dépistage sanguin, maladies cardiovasculaires, maladies neurologiques, maladies infectieuses et autres), utilisateurs finaux (hôpitaux, laboratoires d'analyses médicales et établissements d'enseignement) - Tendances du secteur et prévisions jusqu'en 2033

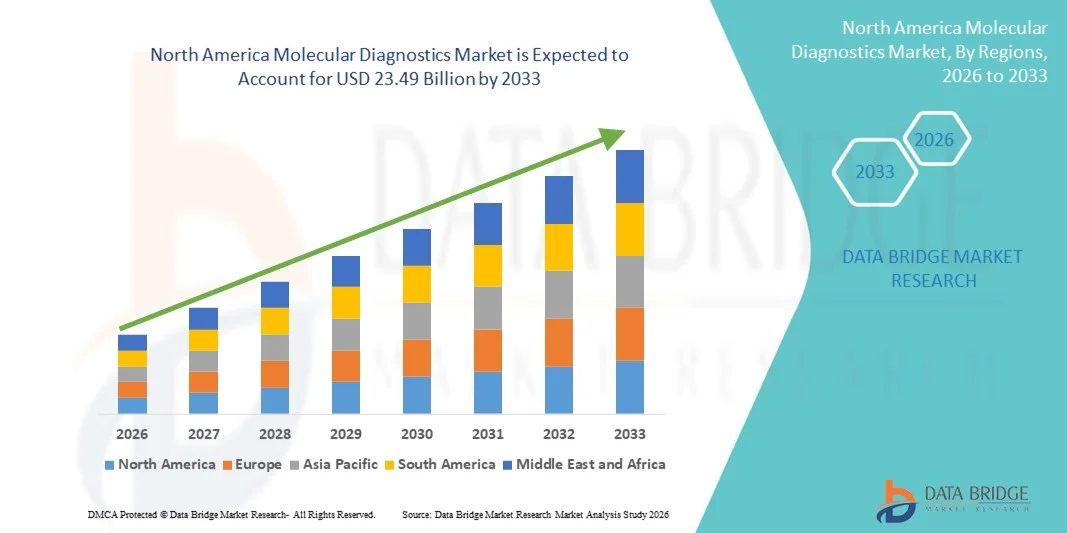

Taille du marché du diagnostic moléculaire en Amérique du Nord

- Le marché nord-américain du diagnostic moléculaire était évalué à 14,85 milliards de dollars américains en 2025 et devrait atteindre 23,49 milliards de dollars américains d'ici 2033 , avec un TCAC de 5,9 % au cours de la période de prévision.

- La croissance du marché est principalement tirée par la prévalence croissante des maladies infectieuses, la demande croissante de médecine personnalisée et les progrès des technologies de tests moléculaires telles que la PCR, le NGS et les diagnostics basés sur CRISPR.

- De plus, l'adoption croissante des dispositifs de diagnostic moléculaire au point de soins, les initiatives gouvernementales favorables et le développement des infrastructures de santé dans la région stimulent la pénétration du marché, faisant du diagnostic moléculaire un élément essentiel de la prise de décision clinique moderne et de la gestion des maladies.

Analyse du marché du diagnostic moléculaire en Amérique du Nord

- Les diagnostics moléculaires, qui englobent des technologies telles que la PCR, le NGS, la FISH et les tests basés sur CRISPR, sont de plus en plus essentiels dans les soins de santé modernes pour la détection précoce des maladies, le traitement personnalisé et la surveillance des maladies infectieuses dans les contextes cliniques et de recherche.

- La demande croissante en matière de diagnostic moléculaire est principalement alimentée par la prévalence croissante des maladies chroniques et infectieuses, l'adoption croissante de la médecine de précision et les progrès réalisés dans le domaine des plateformes de tests automatisés et de diagnostic au point de soins.

- Les États-Unis ont dominé le marché nord-américain du diagnostic moléculaire avec la plus grande part de revenus (91,1 %) en 2025, grâce à une infrastructure de soins de santé bien établie, à l'adoption précoce de technologies de diagnostic avancées, à d'importants investissements en R&D et à une forte présence d'acteurs clés du secteur, à la pointe de l'innovation, des approbations réglementaires et de la commercialisation de tests moléculaires de pointe.

- Le Canada devrait connaître la croissance la plus rapide sur le marché nord-américain du diagnostic moléculaire au cours de la période de prévision, grâce à l'expansion de son infrastructure de soins de santé, à une sensibilisation accrue au diagnostic précoce et à la multiplication des initiatives gouvernementales en faveur des tests moléculaires.

- Le segment des méthodes basées sur la réaction en chaîne par polymérase (PCR) a dominé le marché nord-américain du diagnostic moléculaire avec une part de marché de 38,7 % en 2025, grâce à leur haute sensibilité, leur spécificité et leur utilisation répandue dans la détection des maladies infectieuses, des troubles génétiques et des biomarqueurs oncologiques.

Portée du rapport et segmentation du marché du diagnostic moléculaire en Amérique du Nord

|

Attributs |

Aperçu du marché nord-américain du diagnostic moléculaire |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché du diagnostic moléculaire en Amérique du Nord

Progrès dans le diagnostic moléculaire piloté par l'IA et les plateformes de tests intégrées

- L'intégration de l'intelligence artificielle (IA) et des algorithmes d'apprentissage automatique aux plateformes de diagnostic constitue une tendance majeure et en pleine expansion sur le marché nord-américain du diagnostic moléculaire. Cette intégration améliore la précision des prédictions et l'efficacité des flux de travail.

- Par exemple, le système Ion Torrent Genexus de Thermo Fisher Scientific utilise l'IA pour automatiser le séquençage et l'analyse, réduisant ainsi le délai d'obtention de résultats exploitables.

- Les diagnostics basés sur l'IA peuvent identifier des tendances dans de vastes ensembles de données, prédire la prédisposition aux maladies et aider les cliniciens à choisir des thérapies personnalisées. Par exemple, certains laboratoires Bio-Rad utilisent l'IA pour optimiser l'interprétation des tests PCR et signaler les résultats anormaux afin d'effectuer un examen rapide.

- L'intégration aux systèmes d'information hospitaliers et aux systèmes de gestion de l'information de laboratoire (LIMS) permet une surveillance centralisée de plusieurs analyses moléculaires, rationalisant les opérations et réduisant les erreurs humaines.

- Cette tendance vers des solutions de diagnostic intelligentes, automatisées et interconnectées redéfinit les attentes des laboratoires cliniques. Par conséquent, des entreprises comme QIAGEN développent des plateformes optimisées par l'IA, dotées de flux de travail automatisés de l'échantillon au résultat et d'analyses prédictives.

- La demande en matière de diagnostics moléculaires intégrés et pilotés par l'IA croît rapidement dans les hôpitaux, les laboratoires de référence et les centres de recherche, car les professionnels de santé privilégient de plus en plus des tests plus rapides, plus précis et plus rentables.

- La collaboration croissante entre les fournisseurs de diagnostics moléculaires et les entreprises technologiques stimule l'innovation dans l'analyse des données en nuage, permettant une prise de décision en temps réel et une surveillance à distance des opérations de laboratoire.

Dynamique du marché du diagnostic moléculaire en Amérique du Nord

Conducteur

Demande croissante due à l'augmentation de la prévalence des maladies et à l'adoption de la médecine personnalisée

- La prévalence croissante des maladies infectieuses, du cancer et des troubles génétiques, associée à l'adoption croissante de la médecine de précision, est un facteur important de la demande accrue en matière de diagnostics moléculaires.

- Par exemple, en mars 2025, Roche Diagnostics a annoncé l'élargissement de son portefeuille de tests de maladies infectieuses basés sur la PCR afin d'y inclure des panels de détection multi-pathogènes, visant à améliorer le diagnostic rapide dans les hôpitaux.

- Alors que les professionnels de la santé recherchent un dépistage précoce et précis, les diagnostics moléculaires offrent une sensibilité et une spécificité élevées, permettant des plans de traitement ciblés et de meilleurs résultats pour les patients.

- De plus, l'adoption d'approches de médecine personnalisée et de tests compagnons fait des tests moléculaires un outil essentiel pour la prise de décision thérapeutique.

- La facilité d'utilisation des tests rapides, des analyses moléculaires au chevet du patient et des flux de travail automatisés en laboratoire sont des facteurs clés qui favorisent leur adoption dans les hôpitaux, les laboratoires d'analyses cliniques et les centres de recherche. La tendance à l'élargissement des gammes de tests et à leur intégration aux dossiers médicaux électroniques contribue également à la croissance du marché.

- Par exemple, Abbott Laboratories a mis au point des tests multiplex permettant la détection simultanée de plusieurs agents pathogènes, réduisant ainsi le temps d'analyse et améliorant l'efficacité clinique.

- L'augmentation des financements publics et des investissements privés dans la R&D en matière de diagnostic moléculaire accélère l'innovation, favorisant le développement de nouveaux tests et leur adoption plus large dans les établissements de santé.

Retenue/Défi

Coûts élevés et obstacles à la conformité réglementaire

- Le coût relativement élevé des instruments et consommables de diagnostic moléculaire avancés constitue un obstacle à leur adoption à plus grande échelle, notamment dans les petits laboratoires et les hôpitaux de proximité.

- Par exemple, malgré leur utilité clinique, les rapports faisant état de panels d'oncologie coûteux basés sur le séquençage de nouvelle génération (NGS) ont limité leur adoption par les laboratoires soucieux de leur budget.

- Les exigences réglementaires strictes de la FDA et du CLIA, ainsi que la nécessité d'une validation approfondie des nouveaux tests, peuvent retarder le lancement des produits et accroître la complexité opérationnelle.

- Des entreprises comme Abbott et Hologic mettent l'accent sur la conformité et un contrôle qualité rigoureux, mais la complexité des cadres réglementaires en constante évolution reste un obstacle pour les nouveaux entrants.

- Bien que les progrès technologiques améliorent l'accessibilité financière, le coût élevé des plateformes hautement automatisées ou intégrant l'IA peut freiner leur adoption, notamment pour les laboratoires disposant de budgets limités.

- Surmonter ces défis grâce au développement de tests rentables, à la simplification des procédures réglementaires et à une meilleure sensibilisation aux avantages des tests moléculaires sera crucial pour une expansion durable du marché.

- Par exemple, les retards d'approbation par la FDA de nouveaux tests de diagnostic compagnon ont ralenti la mise sur le marché de certains tests innovants contre le cancer, impactant ainsi les calendriers de croissance.

- Le manque de personnel qualifié et d'expertise en techniques moléculaires avancées limite également leur adoption dans les petits laboratoires cliniques, créant ainsi un besoin en programmes de formation du personnel et de soutien technique.

Portée du marché des diagnostics moléculaires en Amérique du Nord

Le marché est segmenté en fonction des produits, des technologies, des applications et des utilisateurs finaux.

- Sous-produits

Le marché du diagnostic moléculaire est segmenté, selon les produits, en réactifs et kits, instruments, et services et logiciels. Le segment des réactifs et kits a dominé le marché en 2025, représentant 47,6 % du chiffre d'affaires, grâce aux besoins récurrents en consommables pour les tests de diagnostic. Les réactifs et kits sont essentiels à la réalisation des analyses PCR, NGS et autres tests moléculaires, permettant ainsi aux laboratoires de gérer des volumes de tests croissants. Les hôpitaux et les laboratoires d'analyses médicales privilégient les kits pour leur fiabilité et leurs protocoles validés. La position dominante de ce segment est renforcée par des innovations continues visant à améliorer la sensibilité, la spécificité et la facilité d'utilisation. Par exemple, les entreprises lancent régulièrement des kits multiplex prêts à l'emploi pour simplifier les flux de travail. Les réactifs et kits constituent également une source de revenus importante pour les fabricants, car ce sont des consommables utilisés de manière répétée pour de nombreux tests.

Le segment des instruments devrait connaître le taux de croissance le plus rapide, soit 19,4 %, entre 2026 et 2033, porté par l'adoption croissante des plateformes de tests moléculaires automatisées et à haut débit. Les hôpitaux et les laboratoires de référence investissent dans des séquenceurs avancés, des appareils de PCR et des systèmes de microarrays pour répondre à la demande croissante de tests. Les instruments dotés d'intelligence artificielle sont de plus en plus utilisés pour améliorer l'interprétation des résultats et l'efficacité des flux de travail. Par exemple, les plateformes automatisées d'analyse d'échantillons et d'obtention de résultats réduisent les erreurs humaines et les délais d'exécution. Les initiatives gouvernementales et les financements de la R&D accélèrent encore l'adoption de ces instruments. Les instruments compacts, intégrés et connectés au cloud favorisent également le développement des petits laboratoires et des cliniques spécialisées.

- Par la technologie

Sur la base de la technologie, le marché du diagnostic moléculaire est segmenté en spectrométrie de masse (SM), électrophorèse capillaire, séquençage de nouvelle génération (SNG), puces et microréseaux, méthodes basées sur la PCR, cytogénétique, hybridation in situ (ISH ou FISH), imagerie moléculaire et autres.

Le segment des méthodes basées sur la PCR a dominé le marché en 2025, représentant 38,7 % des revenus, grâce à leur haute sensibilité, leur spécificité et leurs nombreuses applications cliniques. La PCR est largement utilisée pour la détection des maladies infectieuses, l'oncologie et le dépistage des maladies génétiques. Les hôpitaux et les laboratoires privilégient la PCR pour son rapport coût-efficacité et sa rapidité d'exécution. Les innovations constantes, telles que la PCR en temps réel et les tests multiplex, améliorent le débit et la précision. Par exemple, les panels PCR permettent désormais la détection simultanée de plusieurs pathogènes. Sa polyvalence et son intégration dans les flux de travail de routine confortent la position dominante de la PCR en diagnostic moléculaire.

Le séquençage de nouvelle génération (SNG) devrait connaître la croissance la plus rapide, soit 22,1 %, entre 2026 et 2033, grâce à sa capacité à réaliser un profilage génomique complet. Le SNG soutient des applications en oncologie, dans le domaine des maladies rares et en pharmacogénomique. Les plateformes basées sur l'IA améliorent l'interprétation des données et accélèrent la prise de décision clinique. Par exemple, les systèmes SNG automatisés d'Illumina réduisent le temps de manipulation tout en augmentant la précision. La baisse des coûts de séquençage et l'augmentation des remboursements favorisent une adoption plus large. Les hôpitaux, les laboratoires de référence et les centres de recherche mettent rapidement en œuvre le SNG pour soutenir les initiatives de médecine de précision.

- Sur demande

Selon l'application, le marché du diagnostic moléculaire se segmente en oncologie, pharmacogénomique, microbiologie, tests prénataux, typage tissulaire, dépistage sanguin, maladies cardiovasculaires, maladies neurologiques, maladies infectieuses et autres. Le segment de l'oncologie a dominé le marché en 2025, représentant 41,2 % des revenus, grâce à la prévalence croissante du cancer et à l'importance des tests moléculaires pour le dépistage précoce et la planification du traitement. Les hôpitaux adoptent de plus en plus les techniques PCR, NGS et FISH pour le profilage tumoral et les tests compagnons. La biopsie liquide et l'identification de biomarqueurs stimulent davantage la demande. Par exemple, des entreprises proposent des panels multigéniques pour la détection de mutations exploitables. Les innovations constantes en matière de thérapies personnalisées renforcent la position de leader de l'oncologie. Le besoin crucial de résultats rapides et précis garantit que l'oncologie demeure le principal segment d'application.

Le segment des maladies infectieuses devrait connaître le taux de croissance le plus rapide, soit 23,3 %, entre 2026 et 2033, sous l'effet d'une sensibilisation accrue aux épidémies et des besoins en tests rapides. Les tests moléculaires, tels que la PCR multiplex et les tests au point de soins, sont de plus en plus utilisés pour la détection des virus et des bactéries. Par exemple, Roche et Abbott ont élargi leurs panels de tests COVID-19, démontrant ainsi leur capacité de déploiement rapide. Les initiatives gouvernementales de surveillance des maladies favorisent l'adoption de ces tests. La rapidité et la sensibilité des tests facilitent la prise de décision clinique. La demande croissante dans les hôpitaux et les laboratoires de santé publique soutient la croissance rapide du marché.

- Par l'utilisateur final

Selon l'utilisateur final, le marché du diagnostic moléculaire se segmente en hôpitaux, laboratoires d'analyses médicales et établissements d'enseignement. Le segment hospitalier dominait le marché en 2025, représentant la plus grande part de revenus (44,5 %), grâce à un volume élevé de patients et à l'adoption des tests en interne. Les hôpitaux privilégient les diagnostics rapides en oncologie, en maladies infectieuses et pour le diagnostic prénatal. L'automatisation des instruments et l'intégration des flux de travail permettent de réduire les délais d'obtention des résultats et d'améliorer les résultats cliniques. Par exemple, les grands réseaux hospitaliers déploient des plateformes PCR et NGS pour les diagnostics de routine. L'investissement continu dans les instruments dotés d'intelligence artificielle renforce la position dominante des hôpitaux. Ces derniers bénéficient également de l'intégration du diagnostic moléculaire aux dossiers médicaux électroniques pour optimiser la prise en charge des patients.

Le segment des laboratoires cliniques devrait connaître le taux de croissance le plus rapide (21,8 %) entre 2026 et 2033, porté par l'externalisation des analyses complexes par les petits hôpitaux et cliniques. Les laboratoires de référence adoptent les plateformes de séquençage à haut débit NGS et de PCR multiplex pour élargir leur offre de services. Par exemple, ils utilisent l'interprétation assistée par l'IA pour améliorer l'efficacité et la précision des résultats. La sensibilisation croissante des médecins et des patients stimule la demande de tests moléculaires. Le soutien réglementaire apporté aux tests développés en laboratoire favorise leur adoption. L'expansion des laboratoires cliniques dans les zones urbaines et périurbaines accélère encore cette croissance.

Analyse régionale du marché du diagnostic moléculaire en Amérique du Nord

- Les États-Unis ont dominé le marché nord-américain du diagnostic moléculaire avec la plus grande part de revenus (91,1 %) en 2025, grâce à une infrastructure de soins de santé bien établie, à l'adoption précoce de technologies de diagnostic avancées, à d'importants investissements en R&D et à une forte présence d'acteurs clés du secteur, à la pointe de l'innovation, des approbations réglementaires et de la commercialisation de tests moléculaires de pointe.

- Les prestataires de soins de santé de la région privilégient les tests moléculaires rapides et précis en oncologie, maladies infectieuses, dépistage prénatal et pharmacogénomique, garantissant un diagnostic précoce et une planification de traitement personnalisée

- Cette adoption généralisée est également favorisée par un réseau bien établi d'hôpitaux, de laboratoires de référence et de centres de recherche universitaires, combiné à un soutien réglementaire aux solutions de diagnostic innovantes, faisant du diagnostic moléculaire une composante essentielle des flux de travail cliniques modernes.

Analyse du marché américain du diagnostic moléculaire

Le marché américain du diagnostic moléculaire a représenté 91,1 % des revenus en Amérique du Nord en 2025, porté par l'adoption généralisée de technologies de pointe telles que la PCR, le séquençage de nouvelle génération (NGS) et les tests multiplex. Les professionnels de santé privilégient de plus en plus des diagnostics rapides et précis en oncologie, en maladies infectieuses et en diagnostic prénatal. La demande croissante de médecine personnalisée, conjuguée à des infrastructures hospitalières et de laboratoires de référence bien établies, stimule davantage la croissance du marché. Par ailleurs, d'importants investissements en R&D, un soutien réglementaire aux solutions de diagnostic innovantes et la présence d'acteurs majeurs du secteur contribuent significativement à son expansion.

Aperçu du marché canadien du diagnostic moléculaire

Le marché canadien du diagnostic moléculaire devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, principalement grâce aux initiatives gouvernementales visant à améliorer l'infrastructure des soins de santé et à élargir l'accès aux tests moléculaires. La sensibilisation accrue au dépistage précoce des maladies, l'adoption croissante des tests moléculaires au point de service et les investissements dans la modernisation des laboratoires stimulent la croissance du marché. Les établissements de santé canadiens intègrent également le diagnostic moléculaire dans les hôpitaux et les laboratoires cliniques afin d'améliorer les traitements personnalisés et la gestion de la santé des populations. La croissance du marché est par ailleurs soutenue par les collaborations entre les laboratoires canadiens et les entreprises internationales de technologies de diagnostic.

Analyse du marché mexicain du diagnostic moléculaire

Le marché mexicain du diagnostic moléculaire devrait connaître une croissance annuelle composée (TCAC) notable au cours de la période prévisionnelle, portée par la prévalence croissante des maladies infectieuses et la demande grandissante de diagnostics précoces et de solutions de santé personnalisées. Les investissements dans les infrastructures de tests moléculaires, l'introduction de kits de diagnostic abordables et le développement des services de santé privés stimulent l'adoption de ces technologies. Les laboratoires et les hôpitaux mexicains adoptent les plateformes de PCR, de séquençage de nouvelle génération (NGS) et de tests multiplex pour améliorer la précision des diagnostics et réduire les délais d'obtention des résultats. Par ailleurs, la sensibilisation accrue des médecins et des patients au diagnostic moléculaire stimule la demande dans les applications cliniques et de recherche.

Part de marché du diagnostic moléculaire en Amérique du Nord

L'industrie du diagnostic moléculaire en Amérique du Nord est principalement dominée par des entreprises bien établies, notamment :

- Abbott (États-Unis)

- BIOMÉRIEUX (France)

- Thermo Fisher Scientific Inc. (États-Unis)

- Laboratoires Bio-Rad, Inc. (États-Unis)

- Meridian Bioscience, Inc. (États-Unis)

- Illumina, Inc. (États-Unis)

- Siemens Healthineers AG (Allemagne)

- Hologic, Inc. (États-Unis)

- Agilent Technologies, Inc. (États-Unis)

- BD (États-Unis)

- DiaSorin SpA (Italie)

- Quidel Corporation (États-Unis)

- SD Biosensor, Inc. (Corée du Sud)

- Mindray Medical International (Chine)

- Astragène (Émirats arabes unis)

- Euroimmun Medizinische Labordiagnostika AG (Allemagne)

- F. Hoffmann-La Roche Ltd. (Suisse)

- QIAGEN (Pays-Bas)

- Danaher (États-Unis)

Quels sont les développements récents sur le marché du diagnostic moléculaire en Amérique du Nord ?

- En octobre 2025, la société de diagnostic moléculaire BillionToOne a déposé une demande d'introduction en bourse aux États-Unis, prévoyant une cotation au Nasdaq sous le symbole « BLLN », soulignant une forte croissance de ses revenus et son expansion dans le domaine du diagnostic de précision, notamment le dépistage prénatal et les tests de biopsie liquide, ce qui témoigne d'un intérêt accru des investisseurs pour l'innovation et la commercialisation du diagnostic moléculaire aux États-Unis.

- En juillet 2025, Waters Corp a annoncé son intention de fusionner avec la division Biosciences & Diagnostic Solutions de Becton, Dickinson & Company dans le cadre d'une opération de type Reverse Morris Trust d'une valeur de 17,5 milliards de dollars américains. Cette fusion devrait accélérer l'expansion dans le domaine du diagnostic multiplex et renforcer les capacités combinées en matière d'outils d'identification des maladies utilisés en Amérique du Nord.

- En mai 2025, la FDA (Food and Drug Administration) américaine a autorisé le premier test sanguin de dépistage de la maladie d'Alzheimer, développé par Fujirebio Diagnostics. Ce test permet d'identifier les biomarqueurs de la maladie d'Alzheimer grâce à une simple prise de sang, ce qui représente une avancée majeure pour le diagnostic moléculaire, au-delà des maladies infectieuses et de l'oncologie.

- En février 2023, Thermo Fisher Scientific s'est associé à MyLab pour se procurer des kits RT-PCR pour plusieurs maladies infectieuses (par exemple, la tuberculose et le VIH) aux États-Unis et au Canada, améliorant ainsi la disponibilité des tests de diagnostic moléculaire pour les maladies prioritaires à l'échelle mondiale.

- In March 2021, QIAGEN launched the QIAcube Connect MDx, an automated platform for sample processing in molecular diagnostic labs (including in the U.S. and Canada), improving workflow efficiency and consistency in molecular testing reinforcing early adoption of automation in North American lab

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.