North America Knee Cartilage Repair Market

Taille du marché en milliards USD

TCAC :

%

USD

751.18 Million

USD

1,390.38 Million

2025

2033

USD

751.18 Million

USD

1,390.38 Million

2025

2033

| 2026 –2033 | |

| USD 751.18 Million | |

| USD 1,390.38 Million | |

| % | |

|

Segmentation du marché nord-américain de la réparation du cartilage du genou, par traitement (cellulaire et non cellulaire), chirurgie (autogreffe ostéochondrale, allogreffe ostéochondrale, microfracture, forage, arthroplastie par abrasion, implantation autologue de chondrocytes et autres), dispositifs (implants, ostéotomie, greffes osseuses, arthroscopie, resurfaçage, arthrodèse et autres), application (arthrose, polyarthrite rhumatoïde, ostéonécrose, fractures, tumeurs osseuses et autres), utilisateur final (hôpitaux, centres de chirurgie ambulatoire et centres indépendants), canal de distribution (distributeurs tiers, ventes en ligne, ventes directes et autres) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché nord-américain de la réparation du cartilage du genou

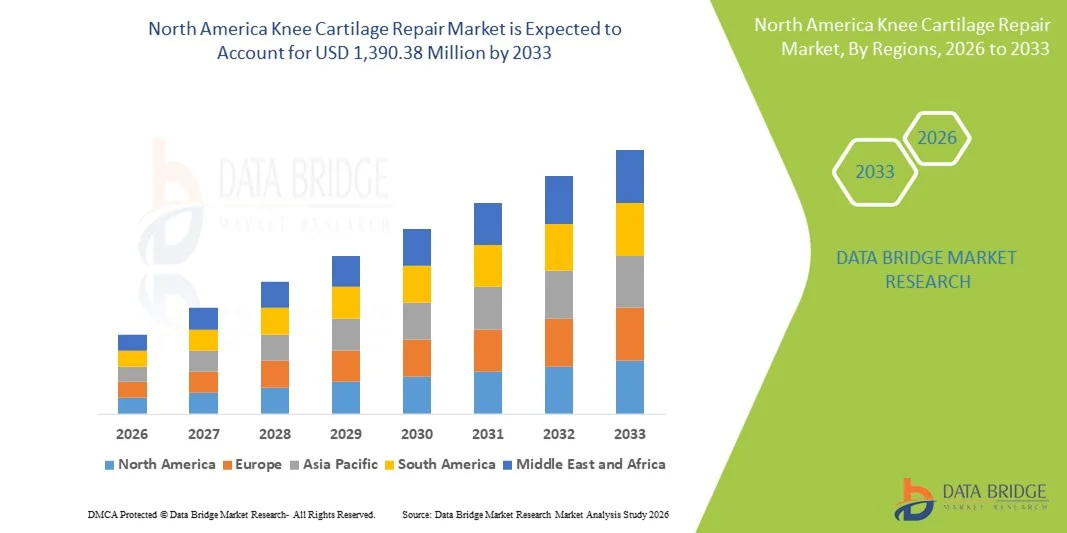

- Le marché nord-américain de la réparation du cartilage du genou était évalué à 751,18 millions de dollars américains en 2025 et devrait atteindre 1 390,38 millions de dollars américains d’ici 2033 , avec un TCAC de 8,0 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante de l'arthrose du genou , les blessures liées au sport et l'adoption croissante des thérapies avancées de réparation du cartilage et des interventions chirurgicales mini-invasives dans la région.

- De plus, l'amélioration des infrastructures de santé, des politiques de remboursement avantageuses et une forte demande des consommateurs pour des traitements régénératifs efficaces favorisent l'adoption rapide des solutions de réparation du cartilage du genou, les confirmant comme options privilégiées pour restaurer la fonction articulaire chez les populations actives et âgées. Ces facteurs convergents accélèrent l'adoption des procédures et technologies de réparation du cartilage, stimulant ainsi considérablement la croissance globale du marché en Amérique du Nord.

Analyse du marché nord-américain de la réparation du cartilage du genou

- Les solutions de réparation du cartilage du genou, incluant les traitements cellulaires et non cellulaires, les interventions chirurgicales et les dispositifs orthopédiques, constituent des composantes de plus en plus essentielles des soins orthopédiques modernes en Amérique du Nord, en raison de leur efficacité à soulager la douleur, à restaurer la fonction articulaire et à retarder ou éviter la pose d'une prothèse totale du genou chez les personnes actives et âgées.

- La demande croissante de réparation du cartilage du genou est principalement alimentée par la prévalence accrue de l'arthrose et des blessures sportives au genou, la sensibilisation croissante à l'intervention précoce sur le cartilage et l'adoption croissante des approches thérapeutiques mini-invasives et régénératives.

- Les États-Unis ont dominé le marché nord-américain de la réparation du cartilage du genou avec une part de revenus de 75,2 % en 2025, grâce à une infrastructure de soins de santé avancée, un volume élevé d'interventions orthopédiques et la forte présence d'entreprises de premier plan dans le domaine des dispositifs médicaux et des biotechnologies.

- Le Canada devrait être le pays connaissant la croissance la plus rapide au cours de la période de prévision, en raison de l'accès élargi aux soins orthopédiques, de l'augmentation des investissements dans le secteur de la santé et de l'adoption croissante des techniques avancées de réparation du cartilage.

- Le segment de l'arthrose a dominé le marché avec une part de marché de 62,9 % en 2025, ce qui s'explique par le vieillissement de la population, la prévalence croissante de l'obésité et la demande accrue de procédures mini-invasives visant à préserver la fonction articulaire du genou et à améliorer la mobilité des patients.

Portée du rapport et segmentation du marché de la réparation du cartilage du genou en Amérique du Nord

|

Attributs |

Réparation du cartilage du genou en Amérique du Nord : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché de la réparation du cartilage du genou en Amérique du Nord

L'essor des thérapies régénératives et cellulaires

- Une tendance majeure et croissante sur le marché nord-américain de la réparation du cartilage du genou est le recours accru aux thérapies régénératives cellulaires, motivé par le besoin d'une restauration cartilagineuse à long terme plutôt que par le simple soulagement des symptômes. Ces thérapies de pointe transforment les pratiques cliniques dans les centres orthopédiques.

- Par exemple, l'implantation autologue de chondrocytes et d'autres techniques cellulaires sont de plus en plus utilisées dans les hôpitaux spécialisés et les cliniques de médecine sportive pour traiter les lésions cartilagineuses focales, notamment chez les patients jeunes et actifs recherchant des résultats durables.

- Les progrès réalisés dans le domaine de l'ingénierie tissulaire, des produits biologiques et des technologies d'échafaudages permettent une meilleure régénération du cartilage, une intégration accrue aux tissus natifs et de meilleurs résultats post-opératoires. Ces innovations élargissent le champ d'application clinique de la réparation du cartilage au-delà des méthodes chirurgicales traditionnelles.

- Le recours croissant aux techniques chirurgicales mini-invasives dans la réparation du cartilage influence de plus en plus les préférences de traitement, car ces approches réduisent le temps de récupération, minimisent les séjours hospitaliers et diminuent le risque procédural global par rapport aux chirurgies ouvertes conventionnelles.

- L'intégration de l'imagerie avancée, des outils d'arthroscopie et des dispositifs chirurgicaux de précision permet une évaluation plus précise des défauts et une réparation ciblée du cartilage, améliorant ainsi les taux de réussite des interventions et la satisfaction des patients en Amérique du Nord.

- Cette tendance vers des solutions de réparation du cartilage du genou plus avancées, régénératrices et centrées sur le patient redéfinit les normes de traitement, incitant les fabricants et les prestataires de soins de santé à investir massivement dans l'innovation biologique et les programmes de formation orthopédique spécialisés.

Dynamique du marché de la réparation du cartilage du genou en Amérique du Nord

Conducteur

Augmentation du fardeau de l'arthrose et des blessures sportives au genou

- La prévalence croissante de l'arthrose, combinée à une forte incidence de blessures au genou liées au sport et aux traumatismes, est un facteur majeur alimentant la demande de solutions de réparation du cartilage du genou en Amérique du Nord.

- Par exemple, la multiplication des blessures au genou chez les athlètes et les personnes physiquement actives a entraîné une plus grande adoption des techniques de préservation du cartilage visant à restaurer la fonction articulaire et à prévenir la dégénérescence à long terme.

- Le vieillissement de la population contribue également à la croissance du marché, car l'usure du cartilage liée à l'âge et les affections articulaires dégénératives augmentent le besoin de thérapies efficaces de réparation et de régénération du cartilage.

- La sensibilisation accrue des patients et des cliniciens à l'importance de l'intervention précoce et des traitements préservant le cartilage encourage le recours aux procédures de réparation comme alternatives à la prothèse totale du genou, notamment aux stades précoces de la maladie.

- L'augmentation du nombre d'interventions orthopédiques réalisées en ambulatoire dans les centres de chirurgie mobile alimente la demande en techniques de réparation du cartilage du genou efficaces et peu invasives.

- Les progrès technologiques en arthroscopie et en instrumentation chirurgicale permettent aux chirurgiens de réaliser des interventions de réparation du cartilage avec une plus grande précision, ce qui favorise des taux de réussite plus élevés et une adoption plus large.

- De plus, des politiques de remboursement favorables et une infrastructure de soins de santé solide dans la région soutiennent un volume d'interventions plus élevé et une adoption plus rapide des technologies avancées de réparation du cartilage du genou

Retenue/Défi

Coûts de traitement élevés et données cliniques à long terme limitées

- Le coût élevé associé aux procédures avancées de réparation du cartilage du genou, en particulier les thérapies cellulaires et biologiques, demeure un obstacle majeur limitant leur adoption à grande échelle en Amérique du Nord.

- Par exemple, des interventions telles que l'implantation autologue de chondrocytes impliquent souvent plusieurs étapes chirurgicales, un traitement en laboratoire spécialisé et une rééducation prolongée, ce qui augmente considérablement le coût total du traitement.

- Le manque de données cliniques à long terme sur certaines technologies émergentes de réparation du cartilage peut également inciter les cliniciens à la prudence, ralentissant ainsi leur acceptation plus large dans la pratique orthopédique courante.

- La variabilité des résultats chez les patients en fonction de l'âge, du niveau d'activité et de la gravité des lésions cartilagineuses complique davantage le choix du traitement et peut affecter la confiance des médecins dans les nouvelles techniques.

- Le nombre limité de chirurgiens spécialisés et formés aux techniques avancées de réparation du cartilage peut restreindre l'accès à ces interventions, notamment en dehors des grands centres hospitaliers urbains.

- Les longues périodes de rééducation associées à certaines interventions chirurgicales de réparation du cartilage peuvent dissuader les patients d'y adhérer, notamment les personnes en âge de travailler préoccupées par le temps de convalescence et les limitations de mobilité.

- Le dépassement de ces défis grâce à l'optimisation des coûts, l'élargissement des essais cliniques, l'amélioration des critères de sélection des patients et une couverture d'assurance plus étendue sera essentiel à la croissance durable du marché nord-américain de la réparation du cartilage du genou.

Portée du marché de la réparation du cartilage du genou en Amérique du Nord

Le marché est segmenté en fonction du traitement, de la chirurgie, des dispositifs, de l'application, de l'utilisateur final et du canal de distribution.

- Par traitement

Le marché nord-américain de la réparation du cartilage du genou est segmenté, selon le type de traitement, en thérapies cellulaires et non cellulaires. Le segment des thérapies cellulaires a dominé le marché en 2025, grâce à sa capacité à régénérer un cartilage de type hyalin et à offrir une amélioration fonctionnelle durable. Ces traitements sont largement utilisés chez les patients jeunes et actifs présentant des lésions cartilagineuses localisées. De solides preuves cliniques attestant de leur durabilité et de leurs résultats supérieurs renforcent la préférence des médecins. L'infrastructure de pointe en médecine régénérative aux États-Unis favorise également leur adoption. L'augmentation des investissements dans la recherche en thérapie cellulaire accélère l'innovation. Un remboursement avantageux pour certaines interventions contribue également à leur domination.

Le segment des thérapies non cellulaires devrait connaître la croissance la plus rapide au cours de la période prévisionnelle, grâce à la baisse des coûts de traitement et à la simplification des protocoles chirurgicaux. Ces thérapies sont couramment utilisées chez les patients âgés et en cas de lésions cartilagineuses à un stade précoce. Les progrès constants réalisés dans le domaine des biomatériaux renforcent leur efficacité. La rapidité de la convalescence les rend particulièrement adaptées aux soins ambulatoires. Leur adoption croissante dans les centres de chirurgie ambulatoire favorise leur expansion. La rentabilité demeure un facteur clé de croissance.

- Par chirurgie

On the basis of surgery, the market is segmented into osteochondral autograft transplantation, osteochondral allograft transplantation, micro fracture, drilling, abrasion arthroplasty, autologous chondrocyte implantation, and others. The micro fracture segment dominated the market in 2025, owing to its minimally invasive nature and widespread use as a first-line intervention. Surgeons favor this technique for small cartilage lesions and early-stage damage. Lower procedural cost supports high adoption rates. Compatibility with arthroscopic procedures enhances efficiency. High surgeon familiarity further strengthens demand. Broad availability across hospitals reinforces dominance.

The autologous chondrocyte implantation segment is expected to grow at the fastest rate during the forecast period, driven by demand for long-term cartilage regeneration. This procedure restores durable cartilage with superior biomechanical properties. Technological advancements are improving implantation success. Rising adoption among athletes and younger patients supports growth. Increased regulatory acceptance strengthens market confidence. Long-term outcome benefits continue to drive expansion.

- By Devices

On the basis of devices, the market is segmented into implants, osteotomy, bone grafts, arthroscopy, resurfacing, arthrodesis, and others. The arthroscopy segment held the largest market share in 2025, supported by the widespread shift toward minimally invasive orthopedic procedures. Arthroscopy enables precise cartilage assessment and repair. Reduced hospital stay and quicker recovery drive preference. Continuous innovation improves visualization and accuracy. High procedure volumes in hospitals sustain demand. Cost efficiency further supports dominance.

The implants segment is anticipated to witness the fastest growth during the forecast period, fueled by advancements in biomaterials and patient-specific implant design. These devices improve tissue integration and durability. Growing use in complex defects supports adoption. Personalized medicine trends enhance demand. Surgeon confidence in implant outcomes is rising. Technological progress continues to accelerate growth. As personalized medicine advances, implant demand continues to accelerate.

- By Application

On the basis of application, the market is segmented into osteoarthritis, rheumatoid arthritis, osteonecrosis, fractures, bone tumors, and others. The osteoarthritis segment dominated the market in 2025 with a market share of 62.9%, driven by high disease prevalence across North America. Aging populations significantly increase demand. Rising obesity rates further elevate risk. Cartilage repair helps delay knee replacement surgeries. Early diagnosis supports intervention. Strong patient awareness sustains dominance. These factors collectively drive strong demand in this segment.

The osteonecrosis segment is expected to grow at the fastest rate during forecast period, supported by improved imaging and early detection. Increasing focus on joint preservation fuels demand. Cartilage repair prevents disease progression. Advancements in surgical techniques improve outcomes. Referral rates to specialty centers are rising. These factors drive rapid growth. Growing referral rates to specialized orthopedic centers support growth. This makes osteonecrosis a key emerging application area.

- By End User

On the basis of end user, the market is segmented into hospital, ambulatory surgical centers, and independent centers. The hospital segment dominated the market in 2025, due to advanced infrastructure and specialized orthopedic expertise. Hospitals manage complex cartilage repair cases. High patient inflow supports volume growth. Access to advanced imaging enhances outcomes. Teaching hospitals contribute to innovation. Comprehensive post-operative care strengthens dominance.

The ambulatory surgical centers segment is expected to witness the fastest growth during forecast period, driven by cost efficiency and outpatient preference. Shorter hospital stays attract patients. Technological advancements enable complex procedures. Lower infection risk supports adoption. Expanding reimbursement coverage accelerates growth. Patient convenience remains a key driver. Expanding insurance coverage further accelerates adoption. This trend positions ASCs as a rapidly growing end-user segment.

- By Distribution Channel

On the basis of distribution channel, the market is segmented into third party distributor, online sales, direct sales, and others. The direct sales segment dominated the market in 2025, supported by strong manufacturer-provider relationships. Direct engagement enables training and customization. High-value products favor direct procurement. Quality control is improved. Hospitals prefer direct sourcing. Reliable after-sales support reinforces dominance. These advantages reinforce market leadership.

The online sales segment is expected to grow at the fastest rate during forecast period, driven by digital procurement adoption. Online platforms enhance transparency. Faster ordering supports efficiency. Smaller clinics favor digital access. Regulatory improvements build trust. Cost savings accelerate adoption. Cost efficiency and broader product accessibility support growth. Improved regulatory oversight enhances trust in online procurement. This shift is accelerating adoption across North America.

North America Knee Cartilage Repair Market Regional Analysis

- The United States dominated the North America knee cartilage repair market with a revenue share of 75.2% in 2025, supported by advanced healthcare infrastructure, high orthopedic procedure volumes, and the strong presence of leading medical device and biotechnology companies

- Patients and healthcare providers in the U.S. place high value on clinically proven cartilage repair solutions that offer sustained pain relief, improved mobility, and the ability to delay or avoid total knee replacement, supported by widespread access to advanced surgical technologies and specialized orthopedic expertise

- This strong adoption is further supported by advanced healthcare infrastructure, favorable reimbursement policies, high healthcare spending, and the strong presence of leading orthopedic device manufacturers and specialized treatment centers, establishing knee cartilage repair as a preferred orthopedic intervention across hospitals and ambulatory surgical facilities in the United States

The U.S. Knee Cartilage Repair Market Insight

The U.S. knee cartilage repair market captured the largest revenue share within North America in 2025, driven by the high prevalence of osteoarthritis and sports-related knee injuries, along with strong demand for joint-preserving and regenerative treatment options. Patients increasingly prioritize procedures that relieve pain, restore mobility, and delay total knee replacement. The widespread availability of advanced orthopedic technologies and specialized sports medicine centers further supports adoption. Moreover, favorable reimbursement policies and high healthcare spending significantly contribute to sustained market growth in the United States.

Canada Knee Cartilage Repair Market Insight

The Canada knee cartilage repair market is projected to expand at a notable CAGR during the forecast period, primarily driven by an aging population and rising incidence of degenerative joint disorders. Increasing awareness of early cartilage intervention and joint-preserving procedures is fostering adoption across the country. Canada’s publicly funded healthcare system is gradually expanding access to advanced orthopedic treatments. Growth is further supported by improving surgical infrastructure and rising referrals to specialized orthopedic centers. The adoption of minimally invasive and outpatient procedures is also contributing to market expansion.

Mexico Knee Cartilage Repair Market Insight

The Mexico knee cartilage repair market is expected to grow steadily during the forecast period, fueled by increasing awareness of orthopedic treatments and rising sports-related and occupational knee injuries. Growing investments in healthcare infrastructure and orthopedic specialty centers are supporting the adoption of cartilage repair procedures. A rising middle-class population with higher healthcare affordability is contributing to market growth. In addition, the increasing adoption of minimally invasive and cost-effective surgical options is accelerating market penetration. Government initiatives to improve access to advanced orthopedic care further strengthen growth prospects.

North America Knee Cartilage Repair Market Share

Le secteur de la réparation du cartilage du genou en Amérique du Nord est principalement dominé par des entreprises bien établies, notamment :

- Anika Therapeutics, Inc. (États-Unis)

- Bioventus LLC (États-Unis)

- Vericel Corporation (États-Unis)

- CONMED Corporation (États-Unis)

- Arthrex, Inc. (États-Unis)

- LifeNet Health (États-Unis)

- Zimmer Biomet (États-Unis)

- Stryker (États-Unis)

- Integra LifeSciences Corporation (États-Unis)

- Smith & Nephew (États-Unis)

- Partenaires en bioventure (États-Unis)

- ConforMIS, Inc. (États-Unis)

- Moximed, Inc. (États-Unis)

- MTF Biologics (États-Unis)

- MiMedx Group, Inc. (États-Unis)

- Octane Medical Group, Inc. (États-Unis)

- BioPoly LLC (États-Unis)

- RegenLab (États-Unis)

Quels sont les développements récents sur le marché de la réparation du cartilage du genou en Amérique du Nord ?

- En octobre 2025, Smith+Nephew a annoncé que l'American Medical Association (AMA) avait établi un code CPT® de catégorie I pour son implant de réparation cartilagineuse CARTIHEAL AGILI‑C, applicable à compter du 1er janvier 2027, simplifiant ainsi les procédures de remboursement et favorisant une adoption clinique plus large dans la pratique orthopédique américaine.

- En juillet 2025, Anika Therapeutics a publié les principaux résultats de son étude pivotale de phase III FastTRACK menée aux États-Unis sur l'échafaudage de réparation cartilagineuse Hyalofast®. Ces résultats démontrent des améliorations par rapport aux procédures de microfracture standard et indiquent un profil clinique renforcé en vue de sa demande d'autorisation de mise sur le marché (PMA) auprès de la FDA.

- En mai 2025, Smith+Nephew a rapporté que les patients traités avec son implant de réparation cartilagineuse CARTIHEAL™ AGILI‑C™ présentaient un risque relatif inférieur de 87 % de nécessiter une arthroplastie totale du genou ou une ostéotomie sur une période de 4 ans par rapport aux soins standard, soulignant ainsi d'importants bénéfices fonctionnels à long terme et élargissant la validation clinique des implants de réparation cartilagineuse avancés.

- En avril 2025, Hy2Care® a reçu l'approbation de la FDA (Investigational Device Exemption - IDE) pour lancer son premier essai clinique aux États-Unis pour l'implant de réparation cartilagineuse en hydrogel CartRevive®, permettant ainsi l'évaluation d'une nouvelle solution mini-invasive conçue pour améliorer les résultats de la réparation du cartilage du genou traumatique et répondre à un besoin clinique important non satisfait.

- En septembre 2024, Sparta Biomedical a implanté avec succès son dispositif Ormi, la solution de réparation du cartilage synthétique de la société, chez les premiers patients dans le cadre d'un premier essai clinique chez l'homme, marquant ainsi une étape importante dans le test précoce chez l'homme d'une nouvelle approche pour traiter les lésions focales du cartilage du genou.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.