Global Aerospace Plastics Market

Taille du marché en milliards USD

TCAC :

%

USD

0.85 Billion

USD

1.41 Billion

2024

2032

USD

0.85 Billion

USD

1.41 Billion

2024

2032

| 2025 –2032 | |

| USD 0.85 Billion | |

| USD 1.41 Billion | |

| % | |

|

Segmentation du marché mondial des plastiques pour l'aérospatiale, par type (polyétheréthercétone (PEEK), polycarbonate, polyméthacrylate de méthyle (PMMA), polyamide, sulfure de polyphénylène (PPS) et autres), application (aérostructure, intérieurs de cabine, système de propulsion, équipement et autres), par utilisation finale (aviation commerciale, aviation militaire, aviation générale) – Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des plastiques pour l'aérospatiale

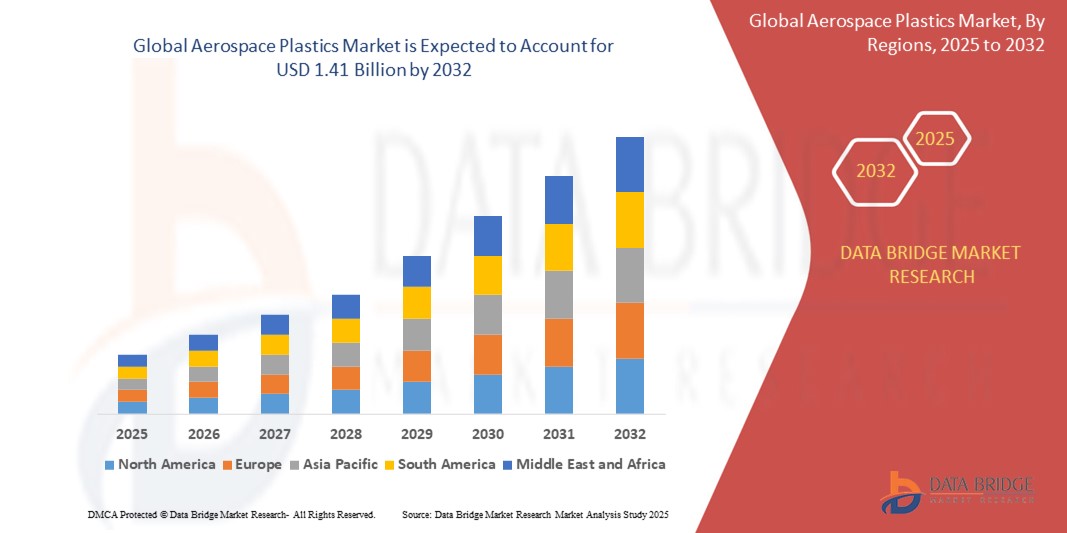

- La taille du marché mondial des plastiques aérospatiaux était évaluée à 0,85 milliard USD en 2024 et devrait atteindre 1,41 milliard USD d'ici 2032, avec un TCAC de 6,50 % au cours de la période de prévision.

- Cette croissance est principalement due à la demande croissante de matériaux légers pour améliorer l’efficacité énergétique, à l’augmentation de la production d’avions et à l’expansion des budgets de défense à l’échelle mondiale.

Analyse du marché des plastiques pour l'aérospatiale

- Les plastiques aérospatiaux sont des matériaux polymères hautes performances utilisés dans le secteur aérospatial pour des applications où le rapport résistance/poids, la durabilité et la résistance chimique sont essentiels. Ces matériaux sont largement utilisés dans les composants intérieurs, les pièces de fuselage et les composants de moteurs, contribuant à réduire le poids des avions et à améliorer la consommation de carburant.

- Le marché connaît une croissance stable et constante, soutenue par l’augmentation du trafic aérien commercial, la préférence croissante pour les avions économes en carburant et les investissements croissants dans les programmes de modernisation de l’aviation militaire.

- L'Amérique du Nord devrait dominer le marché des plastiques aérospatiaux avec une part de marché de 38,27 %, attribuée à la présence de grands équipementiers aéronautiques tels que Boeing et Lockheed Martin, ainsi qu'aux mises à niveau continues des flottes d'aviation commerciale et de défense.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide au cours de la période de prévision, soutenue par l'expansion rapide du transport aérien, l'augmentation des achats d'avions par les transporteurs régionaux et les initiatives gouvernementales en faveur de la fabrication d'avions locaux dans des pays comme l'Inde et la Chine.

- Parmi les types, le segment du polyétheréthercétone (PEEK) devrait dominer le marché avec une part de 29,64 %, en raison de sa stabilité thermique exceptionnelle, de sa résistance chimique et de sa résistance mécanique, ce qui le rend idéal pour les applications exigeantes telles que les pièces de moteur et les composants structurels des avions commerciaux et militaires.

Portée du rapport et segmentation du marché des plastiques pour l'aérospatiale

|

Attributs |

Aperçu du marché des plastiques pour l'aérospatiale |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des plastiques pour l'aérospatiale

« Adoption croissante de composants d'aéronefs légers et économes en carburant »

- L’une des principales tendances du marché mondial des plastiques aérospatiaux est l’adoption croissante de composants en plastique légers pour améliorer l’efficacité énergétique, réduire les émissions de carbone et optimiser les performances des avions.

- Cette tendance est fortement influencée par des réglementations environnementales strictes, la hausse des coûts du carburant et les efforts de l’industrie aérospatiale en faveur d’une aviation durable et d’une efficacité opérationnelle.

- Par exemple, les principaux fabricants aérospatiaux tels que Boeing et Airbus intègrent de plus en plus de thermoplastiques hautes performances comme le PEEK, le PMMA et le polycarbonate dans les intérieurs d’avions, les pièces structurelles et les systèmes de propulsion pour remplacer les composants métalliques traditionnels et réduire le poids des avions.

- Les plastiques aérospatiaux légers permettent une consommation de carburant réduite, une capacité de charge utile accrue et une autonomie améliorée, ce qui les rend idéaux pour les plates-formes d'avions de nouvelle génération.

- Alors que l’industrie évolue vers les avions hybrides et électriques, la demande de plastiques avancés combinant isolation électrique, résistance thermique et intégrité structurelle devrait encore augmenter.

- Avec l’innovation continue dans les plastiques ignifuges, recyclables et résistants aux hautes températures, la tendance à l’allègement devrait rester un moteur majeur du progrès technologique dans la fabrication aérospatiale.

Dynamique du marché des plastiques pour l'aérospatiale

Conducteur

« Augmentation de la production aéronautique et modernisation de la flotte »

- L’un des principaux moteurs de croissance du marché des plastiques aérospatiaux est la production croissante d’avions commerciaux et militaires, associée aux efforts croissants pour moderniser les flottes existantes avec des composants plus légers et plus efficaces.

- La volonté d’obtenir des avions de nouvelle génération offrant de meilleures performances, des émissions plus faibles et un confort amélioré pour les passagers accélère l’utilisation de plastiques avancés dans les structures primaires et secondaires des avions.

- Les plastiques aérospatiaux offrent un excellent rapport résistance/poids, une résistance à la corrosion et une flexibilité de conception, ce qui en fait des substituts idéaux aux métaux dans les systèmes aéronautiques critiques.

- Alors que les compagnies aériennes cherchent à améliorer leur efficacité énergétique et à atteindre leurs objectifs environnementaux, les fabricants augmentent l’utilisation des plastiques dans des domaines tels que les aérostructures, les intérieurs de cabine et les systèmes de propulsion.

Par exemple,

- Hexcel Corporation et Solvay SA développent des thermoplastiques et des composites thermodurcissables de qualité aérospatiale qui répondent aux exigences strictes de la FAA tout en réduisant le poids des avions et en améliorant l'efficacité énergétique.

- Toray Industries investit également dans la production de systèmes en plastique renforcé de fibres de carbone (PRFC) utilisant des matrices polymères pour les aérostructures.

- L’effet combiné de la croissance du trafic aérien, des programmes de renouvellement de la flotte et des mandats réglementaires en matière d’efficacité devrait stimuler une demande soutenue de plastiques aérospatiaux haute performance jusqu’en 2032.

Retenue/Défi

« Coûts de traitement élevés et barrières réglementaires »

- L’un des principaux obstacles au marché des plastiques aérospatiaux est le coût de traitement élevé et le processus d’approbation réglementaire rigoureux associés aux matériaux plastiques de qualité aérospatiale.

- Les thermoplastiques avancés comme le PEEK, le PPS et le PEI nécessitent des techniques de production sophistiquées, un contrôle qualité précis et de longs délais de certification pour répondre aux normes de sécurité et de performance de l'aviation.

- Ces complexités augmentent l’investissement initial et le délai de mise sur le marché, dissuadant les petits et moyens fournisseurs d’entrer sur le marché et augmentant les coûts pour les équipementiers aéronautiques.

- Par exemple, les plastiques utilisés dans les applications aérospatiales doivent passer des tests rigoureux d’inflammabilité, de fumée et de toxicité (FST) et répondre aux certifications réglementaires internationales telles que FAR 25.853, ce qui rend la qualification des matériaux à la fois coûteuse et longue.

- De plus, la recyclabilité limitée et la gestion de fin de vie des plastiques haute performance présentent des défis supplémentaires en matière de durabilité pour les fabricants et les opérateurs.

- Bien que les avantages des plastiques aérospatiaux soient importants, leur coût plus élevé par rapport aux métaux ou aux plastiques de base, ainsi que les contraintes de certification, peuvent ralentir leur adoption, en particulier sur les marchés de la défense et de l'aviation régionale sensibles aux coûts.

Portée du marché des plastiques aérospatiaux

Le marché est segmenté en fonction du type, de l’application et de l’utilisation finale.

- Par type

Le marché des plastiques pour l'aéronautique est segmenté en fonction de leur type : polyétheréthercétone (PEEK), polycarbonate, polyméthacrylate de méthyle (PMMA), polyamide, polysulfure de phénylène (PPS), etc. Le polyétheréthercétone (PEEK) domine le marché avec 31,5 % de chiffre d'affaires en 2025, grâce à son exceptionnel rapport résistance/poids, sa résistance aux hautes températures et son caractère ignifuge, ce qui en fait un matériau idéal pour les composants aéronautiques critiques, notamment les pièces de moteurs et les assemblages structurels.

Toutefois, le segment du polycarbonate devrait connaître une croissance au TCAC le plus élevé de 6,82 % au cours de la période de prévision 2025-2032, grâce à son utilisation intensive dans les intérieurs et les hublots des avions en raison de sa résistance aux chocs, de sa transparence et de ses propriétés de légèreté, qui s'alignent sur les efforts de l'industrie visant à améliorer l'efficacité énergétique et le confort des passagers.

- Par application

En fonction des applications, le marché des plastiques aéronautiques est segmenté en aérostructures, intérieurs de cabine, systèmes de propulsion, équipements et autres. Le segment des intérieurs de cabine détenait la plus grande part de marché, avec 34,7 % en 2025, principalement en raison de la demande croissante de plastiques durables, légers et esthétiques utilisés dans les sièges, les panneaux, les compartiments supérieurs et autres composants intérieurs. Cette demande est également soutenue par la modernisation des flottes aériennes et la croissance du trafic passagers.

Toutefois, le segment des aérostructures devrait enregistrer le TCAC le plus élevé, soit 7,23 %, au cours de la période de prévision. Cette croissance est tirée par l'adoption croissante de plastiques renforcés de carbone et de haute performance dans le fuselage, les ailes et autres composants structurels, où la réduction du poids contribue directement à l'efficacité énergétique et à la réduction des émissions.

- Par utilisation finale

En fonction de l'utilisation finale, le marché des plastiques aérospatiaux est divisé en trois catégories : l'aviation commerciale, l'aviation militaire et l'aviation générale. En 2025, le segment de l'aviation commerciale représentait la plus grande part de marché, avec 59,2 %, grâce à l'expansion continue des flottes aériennes commerciales et à la production croissante d'avions de nouvelle génération, qui privilégient les matériaux légers pour des avantages en termes de coûts et de performances.

Dans le même temps, le segment de l'aviation militaire devrait connaître une croissance annuelle composée (TCAC) maximale de 6,95 % entre 2025 et 2032, alimentée par l'augmentation des budgets de défense, la modernisation des flottes aériennes et la demande de matériaux hautes performances offrant une durabilité, une résistance à la chaleur et une capacité de survie améliorées dans des conditions extrêmes.

Analyse régionale du marché mondial des plastiques pour l'aérospatiale

Aperçu du marché nord-américain des plastiques pour l'aérospatiale

L'Amérique du Nord occupe une position de leader sur le marché mondial des plastiques pour l'aéronautique, grâce à la présence de grands constructeurs aéronautiques, à des budgets de défense importants et à des investissements continus dans les programmes de modernisation de l'aviation. L'accent mis par la région sur l'efficacité énergétique et la réduction des émissions a considérablement accru l'adoption de plastiques légers et hautes performances dans l'aviation commerciale et militaire.

- Aperçu du marché américain des plastiques pour l'aérospatiale

Le marché américain des plastiques pour l'aéronautique représentera la plus grande part de chiffre d'affaires en Amérique du Nord en 2025, grâce à la robustesse du secteur aéronautique du pays, notamment auprès d'équipementiers comme Boeing et Lockheed Martin. L'utilisation généralisée de thermoplastiques et de composites dans les composants du fuselage, l'intérieur des cabines et les systèmes de propulsion améliore les performances des avions tout en réduisant les coûts d'exploitation. Les innovations continues dans les plastiques ignifuges et à faible dégagement de fumée stimulent également la croissance.

- Aperçu du marché canadien des plastiques pour l'aérospatiale

Le marché canadien des plastiques pour l'aérospatiale connaît une croissance stable, soutenue par une base manufacturière aérospatiale florissante, notamment au Québec. La demande croissante de matériaux légers pour les avions de transport régional et les hélicoptères stimule l'utilisation du polycarbonate, du PEEK et du PMMA dans les applications intérieures et structurelles. Le soutien gouvernemental à la recherche et développement et aux initiatives de développement durable dans le secteur aérospatial encourage l'intégration de matières plastiques recyclables et à haute résistance.

Aperçu du marché européen des plastiques pour l'aérospatiale

L'Europe devrait connaître une forte croissance du marché des plastiques pour l'aéronautique au cours de la période de prévision, portée par les réglementations européennes strictes en matière d'émissions, d'optimisation du poids et de durabilité des avions. La présence d'avionneurs de premier plan comme Airbus et les investissements croissants dans l'aviation électrique et hybride accélèrent l'adoption de matériaux plastiques avancés dans les aérostructures et les systèmes cabine.

- Aperçu du marché allemand des plastiques pour l'aéronautique

L'Allemagne détient une part significative du marché européen des plastiques pour l'aéronautique, grâce à ses capacités d'ingénierie de précision et à la solidité de sa chaîne d'approvisionnement en composants aéronautiques. L'utilisation de thermoplastiques hautes performances pour l'extérieur des avions, les supports et les pièces de moteurs est en pleine expansion. De plus, l'engagement de l'Allemagne en faveur de la neutralité carbone encourage les équipementiers et les fournisseurs de premier rang à explorer des alternatives plastiques biosourcées et recyclables.

- Analyse du marché français des plastiques pour l'aéronautique

Le marché français des plastiques pour l'aéronautique est voué à une expansion notable, porté par son rôle de pôle aéronautique mondial et le siège d'Airbus. La volonté du pays de développer des avions à faibles émissions et l'augmentation de ses cadences de production stimulent la demande de polymères légers pour les aérostructures et les intérieurs. Les partenariats public-privé axés sur les technologies aéronautiques de nouvelle génération stimulent l'innovation dans les formulations de plastiques de qualité aéronautique.

Aperçu du marché des plastiques aérospatiaux en Asie-Pacifique

L'Asie-Pacifique devrait enregistrer le TCAC le plus rapide sur le marché des plastiques pour l'aéronautique entre 2025 et 2032, grâce à l'augmentation du trafic aérien, à l'expansion rapide de la flotte et à des investissements importants dans les programmes nationaux de fabrication d'avions. Des pays comme la Chine et l'Inde développent leurs infrastructures aéronautiques et cherchent à réduire leur dépendance aux importations en stimulant la production locale de matériaux avancés, notamment de plastiques pour l'aéronautique.

- Aperçu du marché chinois des plastiques pour l'aérospatiale

La Chine domine le marché des plastiques aéronautiques en Asie-Pacifique, grâce à la croissance de ses programmes de développement d'avions locaux, comme le COMAC C919. L'utilisation croissante de polymères dans les panneaux de fuselage, les composants de cabine et les systèmes de ventilation est motivée par leurs avantages en termes de gain de poids et de flexibilité de conception. L'accent mis par le gouvernement sur l'autonomie de l'aviation nationale et l'utilisation durable des matériaux stimule la croissance du marché.

- Aperçu du marché indien des plastiques aérospatiaux

Le marché indien des plastiques pour l'aéronautique devrait connaître une croissance annuelle moyenne (TCAC) impressionnante, stimulée par l'augmentation des investissements dans l'aviation militaire, les services de maintenance, de réparation et de révision (MRO) et la production aéronautique locale dans le cadre de l'initiative « Make in India ». Le besoin croissant d'avions légers et économes en carburant encourage l'utilisation des thermoplastiques et des composites dans de multiples applications. De plus, les collaborations avec des entreprises aéronautiques internationales renforcent les capacités locales de transformation des plastiques de qualité aéronautique.

Part de marché des plastiques aérospatiaux

L'industrie des plastiques aérospatiaux est principalement dirigée par des entreprises bien établies, notamment :

- Evonik Industries AG (Allemagne)

- SABIC (Saudi Basic Industries Corporation) (Arabie saoudite)

- Hexcel Corporation (États-Unis)

- Victrex plc (Royaume-Uni)

- Solvay SA (Belgique)

- Arkema SA (France)

- Drake Plastics Ltd. Co. (États-Unis)

- Ensinger GmbH (Allemagne)

- Groupe Röchling (Allemagne)

- Toray Industries, Inc. (Japon)

- Mitsubishi Chemical Group Corporation (Japon)

- Teijin Limited (Japon)

- PolyOne Corporation (maintenant Avient Corporation) (États-Unis)

- Celanese Corporation (États-Unis)

Derniers développements sur le marché mondial des plastiques pour l'aérospatiale

- En mars 2025, Solvay SA (Belgique) a annoncé l'élargissement de sa gamme de PPA Amodel®, avec l'introduction de nouvelles formulations de qualité aéronautique offrant une ignifugation et une résistance mécanique améliorées. Ce développement vise à répondre à la demande croissante de polymères légers et performants pour les intérieurs d'avions et les systèmes électriques, contribuant ainsi au respect des normes de sécurité strictes et à la réduction du poids total des avions.

- En février 2025, Toray Industries, Inc. (Japon) a lancé une nouvelle résine PEEK hautement résistante à la chaleur sous la marque TorayPEEK™, spécialement conçue pour les systèmes de propulsion et les composants structurels aérospatiaux. Ce matériau offre une résistance thermique et chimique supérieure, renforçant ainsi la position de Toray comme fournisseur essentiel de thermoplastiques avancés pour la conception d'avions de nouvelle génération.

- En août 2024, Hexcel Corporation (États-Unis) a inauguré un nouveau centre de recherche sur les thermoplastiques aérospatiaux à Salt Lake City, dans l'Utah. Ce centre se concentrera sur le développement de composites thermoplastiques avancés renforcés de fibres de carbone pour l'aviation commerciale et militaire. Cet investissement s'inscrit dans la stratégie d'Hexcel visant à proposer des alternatives plus légères et plus durables aux composants métalliques traditionnels.

- En mai 2024, Victrex plc (Royaume-Uni) a annoncé sa collaboration avec Tri-Mack Plastics pour la production de supports composites qualifiés pour l'aéronautique, utilisant le composite thermoplastique Victrex AE™ 250 UDT. Ces composants légers et résistants à la corrosion sont conçus pour remplacer les pièces métalliques traditionnelles, améliorant ainsi la consommation de carburant et la conformité aux exigences de conception aéronautique en constante évolution.

- En avril 2024, BASF SE (Allemagne) a lancé Ultrason® E2010, un nouveau grade de polyéthersulfone (PESU) haute performance destiné aux panneaux intérieurs et aux systèmes de ventilation de l'aéronautique. Ce produit offre une excellente résistance aux flammes, une stabilité dimensionnelle et une faible densité de fumée, permettant aux avionneurs de respecter les normes de sécurité internationales les plus strictes.

- En janvier 2024, SABIC (Arabie saoudite) a lancé une nouvelle solution de film polycarbonate LEXAN™, spécialement conçue pour les panneaux d'affichage et les hublots de cabine aéronautiques. Ce produit améliore la clarté optique, la durabilité et la facilité de mise en œuvre, répondant ainsi à la demande croissante de matériaux plus légers et résistants aux chocs dans les avions commerciaux.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.