Global Over The Counter Direct To Consumer Infectious Disease Diagnostics Market

Taille du marché en milliards USD

TCAC :

%

USD

1.64 Billion

USD

4.12 Billion

2025

2033

USD

1.64 Billion

USD

4.12 Billion

2025

2033

| 2026 –2033 | |

| USD 1.64 Billion | |

| USD 4.12 Billion | |

| % | |

|

Segmentation du marché mondial des tests de diagnostic des maladies infectieuses en vente libre/directement au consommateur, par technologie (PCR, immunodiagnostic, microbiologie clinique, INAAT, séquençage d'ADN et NGS, puces à ADN et autres), type de maladie (COVID-19, VIH, infections nosocomiales, hépatite, chlamydiose/gonocoque, VPH, tuberculose, grippe et autres), utilisateur final (laboratoires de diagnostic, hôpitaux et cliniques, instituts de recherche universitaires et autres) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des diagnostics des maladies infectieuses en vente libre (OTC) / en vente directe aux consommateurs (DTC)

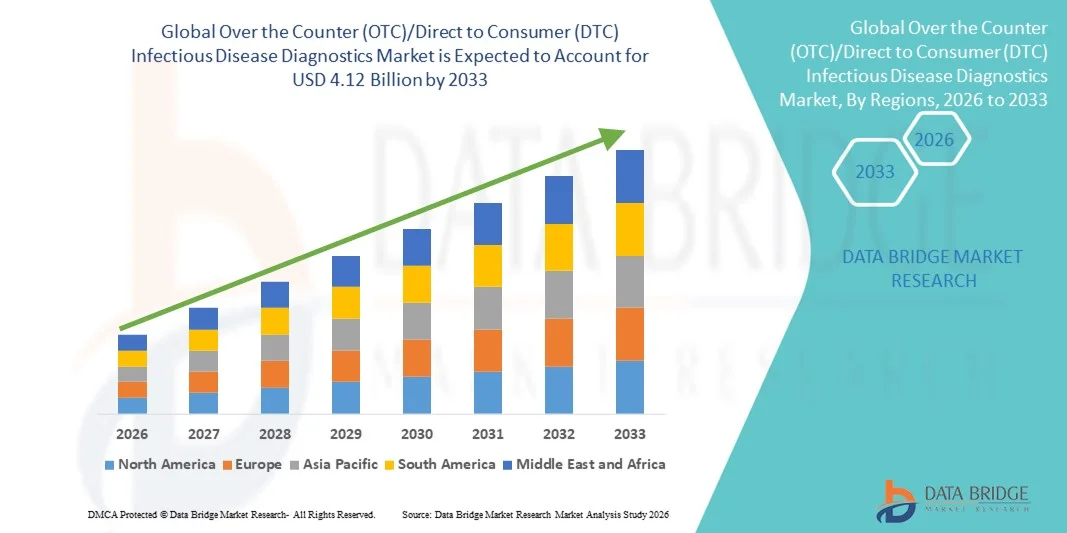

- Le marché mondial des tests de diagnostic des maladies infectieuses en vente libre (OTC) ou en vente directe aux consommateurs (DTC) était évalué à 1,64 milliard de dollars américains en 2025 et devrait atteindre 4,12 milliards de dollars américains d'ici 2033 , avec un taux de croissance annuel composé (TCAC) de 12,23 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la préférence croissante des consommateurs pour des solutions de diagnostic pratiques, rapides et à domicile, ainsi que par les progrès technologiques constants en matière de tests au point de soins, d'intégration de la santé numérique et de kits de diagnostic conviviaux permettant la détection précoce des maladies infectieuses en dehors des milieux cliniques traditionnels.

- De plus, la sensibilisation croissante à la prévention en santé, l'importance accrue accordée à l'autotest et le soutien réglementaire grandissant aux tests de diagnostic en vente libre et en vente directe au consommateur (OTC/DTC) font de ces produits un choix privilégié pour le dépistage précoce des maladies. Ces facteurs convergents accélèrent l'adoption des solutions de diagnostic des maladies infectieuses en vente libre et en vente directe au consommateur (OTC/DTC), stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des diagnostics des maladies infectieuses en vente libre/directe au consommateur

- Les solutions de diagnostic des maladies infectieuses en vente libre (OTC) ou destinées directement aux consommateurs (DTC) jouent un rôle de plus en plus important dans les soins de santé modernes, car elles permettent une détection rapide, pratique et précise des maladies en dehors des structures cliniques traditionnelles. Elles favorisent ainsi un diagnostic précoce, un traitement rapide et réduisent la pression sur les hôpitaux et les laboratoires de diagnostic.

- L'adoption croissante des tests de diagnostic des maladies infectieuses en vente libre ou directe au consommateur est principalement due à une sensibilisation accrue à la prévention en matière de santé, à une préférence grandissante pour l'autotest et aux progrès technologiques constants des kits de diagnostic rapide, notamment les tests antigéniques et moléculaires qui offrent une précision et une facilité d'utilisation améliorées.

- L'Amérique du Nord a dominé le marché des tests de diagnostic des maladies infectieuses en vente libre (OTC) et en vente directe aux consommateurs (DTC) avec la plus grande part de revenus (36,8 %) en 2025, grâce à un cadre réglementaire favorable aux autodiagnostics, une forte sensibilisation des consommateurs, une large disponibilité des kits de test en pharmacie et sur les plateformes en ligne, et la présence de grands fabricants de produits de diagnostic aux États-Unis.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des diagnostics des maladies infectieuses en vente libre (OTC)/directement au consommateur (DTC) au cours de la période de prévision, enregistrant un TCAC de 23,1 %, sous l'effet du développement des infrastructures de santé, de la hausse de la prévalence des maladies infectieuses, de l'augmentation du revenu disponible et de l'acceptation croissante des solutions d'autodiagnostic dans des pays comme la Chine, l'Inde et les pays d'Asie du Sud-Est.

- Le segment COVID-19 a dominé le marché en 2025, représentant la plus grande part de revenus (45,7 %), grâce à une demande soutenue de tests et à une forte sensibilisation des consommateurs. Les autotests de dépistage de la COVID-19 demeurent essentiels pour la détection et l'isolement rapides des cas lors d'épidémies.

Portée du rapport et segmentation du marché des diagnostics des maladies infectieuses en vente libre (OTC)/directement destinés aux consommateurs (DTC)

|

Attributs |

Diagnostic des maladies infectieuses en vente libre/directe au consommateur : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché des diagnostics des maladies infectieuses en vente libre/directement au consommateur

Croissance rapide des tests de dépistage des maladies infectieuses à domicile

- Une tendance majeure et croissante sur le marché mondial des tests de diagnostic des maladies infectieuses en vente libre/directe au consommateur est le passage aux autotests et aux kits d'auto-prélèvement, motivé par la préférence grandissante des consommateurs pour la commodité, la confidentialité et des résultats rapides.

- Par exemple, les autotests pour les infections respiratoires comme la grippe et la COVID-19 sont de plus en plus populaires, permettant aux consommateurs de se tester à domicile sans se rendre dans un établissement de santé. Cette tendance stimule la demande de tests antigéniques rapides, d'écouvillons auto-prélevés et de kits de prélèvement à domicile.

- Le marché constate également un intérêt croissant pour l'intégration numérique, permettant le téléchargement des résultats d'analyses sur des applications pour smartphones ou des portails en ligne, facilitant ainsi l'interprétation à distance, les téléconsultations et un accès plus rapide aux recommandations de traitement.

- De plus, l'autotest s'étend au-delà de la COVID-19, avec le développement de nombreux produits pour des maladies comme le VIH, les IST, la grippe et d'autres infections, permettant ainsi aux consommateurs de surveiller leur santé de manière confidentielle et régulière.

- Les entreprises investissent de plus en plus dans des interfaces conviviales, des instructions claires et des procédures simplifiées afin de réduire les erreurs des utilisateurs, d'améliorer la fiabilité et de favoriser l'adoption. Cette tendance est également soutenue par une sensibilisation accrue à la prévention et au dépistage précoce des maladies.

Dynamique du marché des diagnostics des maladies infectieuses en vente libre (OTC) / en vente directe au consommateur (DTC)

Conducteur

Demande croissante de tests rapides et accessibles et sensibilisation accrue des consommateurs à la santé

- Un facteur important de la croissance du marché des tests de diagnostic des maladies infectieuses en vente libre/directe au consommateur est la demande croissante de solutions de test rapides, pratiques et accessibles, notamment dans les régions où l'accès aux soins de santé est limité. Les consommateurs recherchent des tests capables de fournir des résultats rapides sans avoir à se rendre dans des cliniques ou des laboratoires.

- Par exemple, en novembre 2021, la FDA a autorisé le premier autotest de dépistage du VIH en vente libre, développé par OraSure Technologies, permettant aux consommateurs de se faire dépister à domicile et d'obtenir leurs résultats en 20 minutes, ce qui représente une avancée majeure dans le diagnostic des maladies infectieuses par les consommateurs.

- L'essor de la télémédecine et des plateformes de soins en ligne a renforcé la demande de tests en vente libre. Les consommateurs peuvent désormais acheter des kits de test en ligne, les réaliser à domicile et consulter des professionnels de santé à distance si nécessaire, ce qui améliore l'accès aux soins et réduit les délais de prise en charge.

- Les initiatives gouvernementales et de santé publique encourageant l'autotest et le diagnostic précoce contribuent également à la croissance du marché. Par exemple, de nombreux organismes de santé ont soutenu l'autotest dans le cadre de leurs programmes de gestion des pandémies et de surveillance des maladies.

- De plus, la tendance croissante des soins de santé personnalisés et du dépistage préventif encourage les consommateurs à adopter les tests à domicile pour des maladies comme le VIH, les IST et la grippe saisonnière, ce qui stimule davantage l'expansion du marché.

Retenue/Défi

Préoccupations relatives à l'exactitude, obstacles réglementaires et faible confiance des consommateurs

- L'un des principaux obstacles à la croissance du marché réside dans les préoccupations liées à la précision et à la fiabilité des tests, notamment pour les autotests. Des facteurs tels qu'un prélèvement d'échantillon incorrect, une manipulation inadéquate et des erreurs d'utilisation peuvent conduire à des résultats inexacts, ce qui risque d'affecter la confiance des consommateurs et leur adoption.

- Par exemple, en avril 2022, la FDA américaine a émis des avertissements concernant la variabilité des performances de certains tests rapides de dépistage de la COVID-19 en vente libre et a conseillé aux consommateurs de vérifier les résultats par des tests professionnels si les symptômes persistent, soulignant ainsi des préoccupations quant à leur exactitude et à la fiabilité des tests.

- De nombreux consommateurs continuent de privilégier les diagnostics réalisés par des professionnels par crainte d'une mauvaise interprétation des résultats, ce qui freine le développement des tests en vente libre auprès de certains groupes démographiques.

- Les processus d'approbation réglementaire et les exigences de conformité peuvent également être longs et complexes, notamment pour les nouveaux produits destinés à plusieurs marchés. Cela peut retarder le lancement des produits et réduire leur disponibilité sur le marché.

- Dans certaines régions, les politiques de remboursement limitées et les coûts élevés à la charge du patient pour les kits de diagnostic avancés constituent un obstacle, en particulier pour les consommateurs à faible revenu qui n'ont pas les moyens de se procurer des solutions d'autotest haut de gamme.

- De plus, les préoccupations relatives à la protection de la vie privée et à la sécurité des données liées à la communication numérique des résultats de tests peuvent également freiner l'adoption de cette pratique, les consommateurs pouvant hésiter à partager leurs données de santé en ligne.

- Globalement, ces défis obligent les fabricants à investir dans une plus grande précision, un meilleur emballage, des instructions plus claires et une conformité réglementaire renforcée afin de renforcer la confiance des consommateurs et d'accroître leur pénétration du marché.

Portée du marché des diagnostics des maladies infectieuses en vente libre (OTC)/directement au consommateur (DTC)

Le marché est segmenté en fonction de la technologie, du type de maladie et de l'utilisateur final.

- Par la technologie

Le marché des tests de diagnostic des maladies infectieuses en vente libre (OTC) et en vente directe au consommateur (DTC) est segmenté, selon la technologie utilisée, en PCR, immunodiagnostics, microbiologie clinique, INAAT, séquençage d'ADN et NGS, puces à ADN et autres. Le segment des immunodiagnostics a dominé le marché en 2025, représentant 38,4 % des revenus, grâce à ses tests rapides, leur facilité d'utilisation et leur coût de fabrication compétitif. Les tests immuno-enzymatiques rapides, tels que les tests à flux latéral, sont largement utilisés pour leurs résultats rapides et la formation minimale requise. Cette forte demande est soutenue par l'adoption croissante de l'autotest et la large disponibilité des tests en pharmacie et sur les plateformes en ligne. Le segment bénéficie de la sensibilisation accrue des consommateurs au diagnostic précoce et à la praticité des tests à domicile. Par ailleurs, les innovations produits et les approbations réglementaires en cours stimulent l'adoption à l'échelle mondiale. La prévalence croissante des maladies infectieuses et la fréquence des épidémies renforcent encore la position de ce segment. L'immunodiagnostic demeure la méthode de choix pour le dépistage initial en raison de sa rapidité, de son coût abordable et de sa simplicité d'utilisation. Ce segment bénéficie également de solides réseaux de distribution et de partenariats avec les professionnels de santé. Les fabricants s'attachent à améliorer la sensibilité et la spécificité de leurs tests afin de conserver leur position de leader sur le marché.

Le segment des tests PCR devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 22,1 %, entre 2026 et 2033, grâce à sa haute sensibilité, sa précision et la demande croissante de tests de confirmation. Les tests de diagnostic en vente libre basés sur la PCR gagnent en popularité grâce à une meilleure accessibilité financière et à la confiance accrue des consommateurs dans les tests moléculaires. Ce segment bénéficie des progrès réalisés dans le domaine des appareils PCR portables et de la simplification des protocoles de test. L'augmentation des autorisations réglementaires pour les kits PCR à domicile et la hausse des investissements dans le secteur de la santé accélèrent sa croissance. Les tests PCR sont largement utilisés pour détecter les infections virales, notamment lorsque la précision est essentielle. L'adoption croissante des rapports numériques et l'intégration aux services de télémédecine soutiennent davantage cette expansion. Les acteurs du marché investissent dans des plateformes PCR miniaturisées pour une utilisation à domicile plus facile. Par ailleurs, l'accent mis par la santé publique sur le dépistage précoce et la surveillance stimule la demande. Enfin, la sensibilisation croissante des consommateurs aux diagnostics moléculaires renforce également ce segment.

- Par type de maladie

Le marché des tests de diagnostic des maladies infectieuses en vente libre (OTC) et en vente directe aux consommateurs (DTC) est segmenté selon le type de maladie : COVID-19, VIH, infections nosocomiales, hépatite, chlamydiose/gonocoque, VPH, tuberculose, grippe et autres. Le segment COVID-19 a dominé le marché en 2025, représentant 45,7 % des revenus, grâce à une demande soutenue de tests et à une forte sensibilisation des consommateurs. L’autotest COVID-19 demeure essentiel pour un dépistage et un isolement rapides lors des épidémies. Ce segment bénéficie du soutien gouvernemental, des campagnes de santé publique et de la grande disponibilité des kits de test. Les consommateurs privilégient les tests COVID à domicile pour leur commodité et la réduction du risque d’exposition. La forte prévalence des variants et les vagues saisonnières contribuent à la domination du marché. De nombreux fabricants continuent d’élargir leurs gammes de produits et d’améliorer la sensibilité aux nouvelles souches. Par ailleurs, les voyages fréquents et les politiques de dépistage en milieu professionnel alimentent la demande. Ce segment profite également de solides canaux de distribution en ligne et en magasin. Les tests COVID-19 sont souvent proposés en complément d’autres tests respiratoires, ce qui contribue à accroître sa part de marché.

Le segment de la grippe devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide, à 18,4 %, entre 2026 et 2033, sous l'effet de la recrudescence des épidémies saisonnières et de la demande croissante de diagnostics différentiels rapides. Les autotests de dépistage de la grippe sont de plus en plus privilégiés pour déterminer rapidement la nécessité d'une consultation médicale. Ce segment bénéficie d'une sensibilisation accrue à l'importance d'un traitement précoce et d'une réduction de la pression sur les hôpitaux. L'intégration des tests de dépistage de la grippe aux plateformes de télémédecine accélère leur adoption. Le segment profite également d'une meilleure précision des tests et de délais d'obtention des résultats plus courts. Les fabricants lancent des tests combinés grippe/COVID-19, élargissant ainsi la portée du marché. Les initiatives de santé publique promouvant la prise en charge des maladies respiratoires renforcent la croissance. L'accès accru aux soins de santé et la pratique de l'autotest dans les pays développés soutiennent également cette expansion.

- Par l'utilisateur final

Le marché des tests de diagnostic des maladies infectieuses en vente libre (OTC) ou destinés directement aux consommateurs (DTC) est segmenté, selon l'utilisateur final, en laboratoires de diagnostic, hôpitaux et cliniques, instituts de recherche universitaires et autres. Le segment des hôpitaux et cliniques a dominé le marché en 2025, avec une part de revenus de 42,2 %, grâce à des volumes de tests élevés, une forte adoption clinique et une infrastructure de soins de santé bien établie. Les hôpitaux et cliniques sont les principaux acheteurs de kits de diagnostic avancés et de solutions de tests de confirmation. Ce segment bénéficie d'un flux continu de patients, de programmes de dépistage systématiques et d'une forte demande d'outils de diagnostic rapide. La forte présence de systèmes de santé intégrés favorise une adoption rapide. Les hôpitaux s'appuient également sur des solutions de diagnostic validées et homologuées. Le segment est par ailleurs renforcé par l'augmentation des investissements hospitaliers dans les technologies de diagnostic et la formation. La demande est stimulée par la surveillance des maladies infectieuses et les protocoles de contrôle des infections. Ce segment bénéficie également de contrats d'approvisionnement à long terme et de partenariats avec les fabricants.

Le segment des laboratoires de diagnostic devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 19,6 %, entre 2026 et 2033. Cette croissance est portée par l'externalisation croissante des analyses, la forte demande de services de diagnostic spécialisés et l'augmentation du nombre de dépistages de maladies infectieuses. Les laboratoires adoptent des solutions OTC/DTC avancées pour les tests de confirmation et de surveillance. Le segment bénéficie d'investissements importants dans les infrastructures de diagnostic et l'automatisation. La demande croissante de tests à haut débit et de délais d'exécution plus courts accélère la croissance. Les laboratoires jouent également un rôle clé dans la validation des nouveaux kits et technologies de diagnostic. Par ailleurs, le développement des réseaux de laboratoires privés et les partenariats avec les établissements de santé soutiennent la croissance. Enfin, le segment est renforcé par le besoin croissant de rapports de diagnostic précis et d'analyses de données.

Analyse régionale du marché des diagnostics des maladies infectieuses en vente libre/directe au consommateur

- L'Amérique du Nord a dominé le marché des diagnostics des maladies infectieuses en vente libre (OTC)/directement au consommateur (DTC) avec la plus grande part de revenus, soit 36,8 %, en 2025.

- Soutenu par un cadre réglementaire solide pour les diagnostics à domicile

- Une forte sensibilisation des consommateurs, une large disponibilité des kits de test en pharmacie et sur les plateformes en ligne, et la présence de grands fabricants de produits de diagnostic aux États-Unis

Analyse du marché américain des diagnostics des maladies infectieuses en vente libre/directe au consommateur

Aux États-Unis, le marché des tests de diagnostic des maladies infectieuses en vente libre (OTC) et en vente directe aux consommateurs (DTC) a généré la plus grande part de revenus en Amérique du Nord en 2025, grâce à une forte demande des consommateurs pour des solutions d'autotest pratiques et à un système de santé bien établi. L'adoption rapide des kits d'autotest pour la COVID-19 et la grippe, conjuguée à des circuits de distribution performants via les pharmacies et le commerce électronique, continue d'alimenter la croissance du marché. Le développement des initiatives de santé publique encourageant l'autotest et la sensibilisation accrue aux maladies infectieuses soutiennent également cette expansion. Les innovations constantes dans le domaine des diagnostics rapides et des tests connectés aux appareils mobiles renforcent la position du marché.

Analyse du marché européen des diagnostics des maladies infectieuses en vente libre/directe au consommateur

Le marché européen des tests de diagnostic des maladies infectieuses en vente libre (OTC) et en vente directe aux consommateurs (DTC) devrait connaître une croissance annuelle composée (TCAC) importante tout au long de la période de prévision, portée par la demande croissante d'autotests, la solidité des systèmes de santé et l'adoption croissante des plateformes de santé numérique. La sensibilisation accrue au dépistage précoce des maladies et à la médecine préventive encourage les consommateurs à utiliser les autotests. La région bénéficie également de politiques réglementaires et de cadres de remboursement favorables qui encouragent les solutions d'autodiagnostic. La présence croissante des principaux fabricants de tests de diagnostic et la solidité des réseaux de distribution contribuent également à la croissance du marché.

Analyse du marché britannique des diagnostics des maladies infectieuses en vente libre/directe au consommateur

Le marché britannique des tests de diagnostic des maladies infectieuses en vente libre (OTC/DTC) devrait connaître une croissance annuelle composée (TCAC) notable au cours de la période de prévision, portée par la préférence croissante des consommateurs pour les autodiagnostics et la demande accrue de kits d'autotest rapides et fiables. La forte sensibilisation du public aux soins de santé, les réseaux de pharmacies bien établis et l'essor du commerce électronique soutiennent la croissance de ce marché. Par ailleurs, les campagnes et initiatives de santé publique du gouvernement britannique visant à promouvoir le dépistage précoce des maladies alimentent la demande de tests de diagnostic des maladies infectieuses en vente libre.

Analyse du marché allemand des diagnostics des maladies infectieuses en vente libre/directe au consommateur

Le marché allemand des tests de diagnostic des maladies infectieuses en vente libre (OTC/DTC) devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, portée par une sensibilisation accrue à l'autodiagnostic et à la médecine préventive. La solidité du système de santé allemand et le cadre réglementaire favorable aux autodiagnostics stimulent la croissance de ce marché. La demande croissante de tests rapides, notamment pour les infections respiratoires et les IST, contribue également à son développement. Enfin, la multiplication des collaborations entre les fabricants de tests de diagnostic et les pharmacies renforce la présence du marché sur ce marché.

Analyse du marché des diagnostics des maladies infectieuses en vente libre/directe au consommateur en Asie-Pacifique

Le marché des tests de diagnostic des maladies infectieuses en vente libre (OTC) et en vente directe aux consommateurs (DTC) en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide (23,1 %) au cours de la période de prévision. Cette croissance est portée par le développement des infrastructures de santé, l'augmentation de la prévalence des maladies infectieuses, la hausse du revenu disponible et l'acceptation croissante des solutions d'autodiagnostic dans des pays comme la Chine, l'Inde et les pays d'Asie du Sud-Est. L'accès facilité aux soins de santé et la pénétration croissante des plateformes de vente en ligne accélèrent l'adoption des kits de test OTC. Les initiatives gouvernementales en faveur de la prévention et de la surveillance des maladies contribuent également à la croissance de ce marché.

Analyse du marché japonais des diagnostics des maladies infectieuses en vente libre/directe au consommateur

Le marché japonais des tests de diagnostic des maladies infectieuses en vente libre (OTC) et en vente directe aux consommateurs (DTC) est en plein essor grâce à une forte sensibilisation aux soins de santé, des infrastructures de diagnostic avancées et une demande croissante de solutions d'autotest pratiques. La prévalence accrue des infections saisonnières et le soutien important du gouvernement à la médecine préventive stimulent la croissance de ce marché. Les consommateurs japonais adoptent de plus en plus les kits d'autotest, grâce à un réseau de distribution performant, tant en magasin qu'en ligne.

Analyse du marché chinois des diagnostics des maladies infectieuses en vente libre/directe au consommateur

Le marché chinois des tests de diagnostic des maladies infectieuses en vente libre/directement au consommateur (OTC/DTC) représentait la plus grande part de revenus de la région Asie-Pacifique en 2025, grâce à la hausse des dépenses de santé, au développement des infrastructures de diagnostic et à l'adoption croissante des solutions d'autotest. La prévalence croissante des maladies infectieuses, l'urbanisation rapide et les initiatives gouvernementales fortes en faveur de la santé publique stimulent la croissance de ce marché. La présence d'importants fabricants nationaux et l'accessibilité financière des kits de test contribuent également à cette croissance.

Part de marché des diagnostics des maladies infectieuses en vente libre/directe au consommateur

Le secteur des diagnostics des maladies infectieuses en vente libre (OTC)/directement au consommateur (DTC) est principalement dominé par des entreprises bien établies, notamment :

• Abbott (États-Unis)

• Roche Diagnostics (Suisse)

• BD (États-Unis)

• Thermo Fisher Scientific (États-Unis)

• Siemens Healthineers (Allemagne)

• QuidelOrtho Corporation (États-Unis) •

Hologic (États-Unis )

• bioMérieux (France)

• Qiagen (Allemagne)

• Danaher Corporation (États-Unis

) • Luminex Corporation (États-Unis)

• PerkinElmer (États-Unis)

• F. Hoffmann-La Roche Ltd. (Suisse)

• Becton Dickinson (États-Unis)

• Sartorius AG (Allemagne)

• OraSure Technologies (États-Unis)

• Cepheid (États-Unis)

• GSK (Royaume-Uni)

• Bayer AG (Allemagne)

Dernières évolutions du marché mondial des diagnostics des maladies infectieuses en vente libre (OTC) / en vente directe aux consommateurs (DTC)

- En février 2023, la Food and Drug Administration (FDA) américaine a accordé une autorisation d'utilisation d'urgence (EUA) au premier test de diagnostic à domicile en vente libre capable de différencier et de détecter à la fois les virus de la grippe A et B ainsi que le SARS-CoV-2, permettant aux consommateurs de se faire dépister pour la grippe et la COVID-19 à partir d'un prélèvement nasal auto-effectué, avec des résultats en une trentaine de minutes, élargissant considérablement l'accès aux diagnostics à domicile multipathogènes.

- En octobre 2024, la FDA a accordé une autorisation de mise sur le marché De Novo au test antigénique Rapid Check COVID-19/Flu A&B de Healgen Scientific pour une utilisation sans ordonnance, marquant ainsi le premier test combiné à domicile pour la COVID-19 et la grippe autorisé pour une utilisation non urgente et offrant aux consommateurs une option fiable et facile à utiliser pour détecter plusieurs infections respiratoires à domicile.

- En mai 2024, plusieurs tests de diagnostic à domicile sans ordonnance pour les agents pathogènes respiratoires, notamment les tests COVID-19/grippe A et B et les tests de flux latéral multi-analytes de marques telles que iHealth Labs, Watmind USA et Wondfo USA, ont reçu une nouvelle autorisation d'utilisation d'urgence (EUA) de la FDA, reflétant l'expansion continue de l'offre de tests antigéniques COVID-19 et grippe à domicile et la plus grande disponibilité de ces produits en vente libre.

- En mars 2024, la FDA a publié une mise à jour détaillée sur les progrès réalisés en matière de tests de diagnostic in vitro en vente libre pour les agents pathogènes infectieux, soulignant le soutien réglementaire continu aux options de tests à domicile pour le SARS-CoV-2, la grippe et le virus respiratoire syncytial (VRS) qui permettent le prélèvement d'échantillons à domicile et la transmission des résultats via des portails ou des applications numériques, illustrant ainsi l'écosystème croissant autour des diagnostics en vente libre.

- En avril 2025, la FDA a autorisé des modifications supplémentaires aux autorisations d'utilisation d'urgence (EUA) des tests de diagnostic à domicile en vente libre, y compris de nouveaux produits comme le test Flowflex Plus COVID-19 et grippe A/B d'ACON Laboratories, témoignant de la croissance continue de la disponibilité et de la diversité des tests de dépistage des maladies infectieuses à domicile que les consommateurs peuvent acheter et utiliser sans ordonnance.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.