Global Hypoxia Market

Taille du marché en milliards USD

TCAC :

%

USD

163.72 Million

USD

291.99 Million

2024

2032

USD

163.72 Million

USD

291.99 Million

2024

2032

| 2025 –2032 | |

| USD 163.72 Million | |

| USD 291.99 Million | |

| % | |

|

Segmentation du marché mondial de l'hypoxie, par type (hypoxie hypoxique, hypoxie anémique, hypoxie stagnante et hypoxie histotoxique), type de maladie ( bronchopneumopathie chronique obstructive (BPCO), emphysème , bronchite, pneumonie, apnée du sommeil, pneumothorax, asthme, etc.), utilisateur final (hôpitaux, cliniques spécialisées, centres de recherche, etc.), canal de distribution (direct et indirect) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché de l'hypoxie

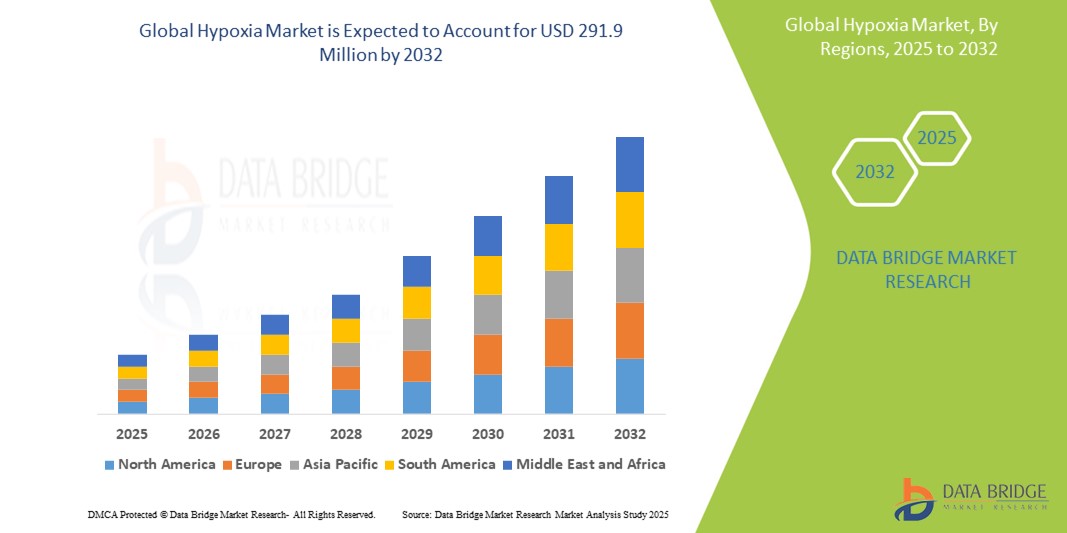

- La taille du marché mondial de l'hypoxie était évaluée à 163,72 millions USD en 2024 et devrait atteindre 291,99 millions USD d'ici 2032 , à un TCAC de 7,50 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des maladies respiratoires, cardiovasculaires et autres pathologies entraînant un apport insuffisant en oxygène. Cette croissance est également stimulée par les progrès technologiques constants en matière d'oxygénothérapie et de dispositifs de surveillance, qui améliorent les capacités de diagnostic et les résultats thérapeutiques.

- De plus, la sensibilisation croissante à l'hypoxie et à ses implications, conjuguée à la demande croissante des consommateurs pour des solutions efficaces, non invasives et pratiques de gestion des niveaux d'oxygène, fait des solutions hypoxiques un élément essentiel des soins de santé modernes. Ces facteurs convergents accélèrent l'adoption de ces solutions, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché de l'hypoxie

- Le marché de l'hypoxie englobe une large gamme de solutions visant à diagnostiquer, surveiller et traiter les affections caractérisées par un apport insuffisant d'oxygène aux tissus de l'organisme. Ces solutions sont de plus en plus essentielles aux systèmes de santé modernes, tant en milieu clinique qu'à domicile, grâce à leurs capacités accrues à améliorer les résultats des patients, à faciliter la surveillance en temps réel et à s'intégrer aux technologies médicales avancées.

- La demande croissante de solutions d'hypoxie est principalement alimentée par l'adoption généralisée des appareils d'oxygénothérapie, la prévalence croissante des maladies respiratoires et cardiovasculaires (telles que la BPCO, l'asthme et l'apnée du sommeil) et une préférence croissante pour les approches de traitement non invasives et personnalisées.

- L'Amérique du Nord domine le marché de l'hypoxie, avec la plus grande part de revenus de 41,6 %, caractérisée par une infrastructure de soins de santé avancée, des investissements importants en recherche et développement, des revenus disponibles élevés et une forte présence d'acteurs clés de l'industrie.

- L'Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché de l'hypoxie au cours de la période de prévision, avec un TCAC de 7,5 %. Cette croissance est due à l'urbanisation croissante, à la hausse des revenus disponibles, à l'amélioration de l'accès aux soins et à une sensibilisation croissante aux pathologies liées à l'hypoxie dans des pays comme la Chine et l'Inde.

- L'hypoxie hypoxique domine le marché de l'hypoxie par type, avec une part de marché de 36,4 % en 2024, en raison de sa prévalence plus élevée parmi les affections respiratoires et liées à l'altitude, ainsi que de sa demande critique dans les services d'urgence et de soins intensifs.

Portée du rapport et segmentation du marché de l'hypoxie

|

Attributs |

Informations clés sur le marché de l'hypoxie |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché de l'hypoxie

« Convergence technologique et innovations centrées sur l'utilisateur »

- Une tendance significative et croissante sur le marché mondial de l'hypoxie est l'intégration croissante de capacités analytiques avancées et d'écosystèmes de santé numérique populaires. Cette fusion de technologies améliore considérablement le confort et le contrôle des utilisateurs sur leurs systèmes d'oxygénothérapie et de surveillance.

- Par exemple, les concentrateurs d'oxygène portables sont de plus en plus souvent dotés d'une connectivité intelligente, permettant aux utilisateurs de surveiller leur saturation en oxygène et les performances de l'appareil via des applications pour smartphone. De même, les appareils de ventilation en pression positive continue (PPC) peuvent désormais être intégrés à des plateformes numériques, fournissant ainsi aux utilisateurs des données en temps réel sur leurs habitudes de sommeil et l'efficacité de leur traitement.

- L'intégration analytique avancée des solutions d'hypoxie permet notamment d'identifier les besoins en oxygène de l'utilisateur afin de suggérer des optimisations thérapeutiques et de générer des alertes plus intelligentes en fonction de l'activité physiologique. Par exemple, certains oxymètres de pouls utilisent des algorithmes avancés pour améliorer leur précision au fil du temps et peuvent envoyer des alertes intelligentes en cas de fluctuations inhabituelles du taux d'oxygène. De plus, les fonctions de surveillance à distance offrent aux utilisateurs une surveillance continue et simplifiée, leur permettant de suivre leur saturation en oxygène et leurs signes vitaux où qu'ils soient.

- L'intégration transparente des solutions d'hypoxie avec les assistants numériques de santé et les plateformes de santé plus larges facilite le contrôle centralisé des différents aspects de la prise en charge des patients. Grâce à une interface unique, les utilisateurs peuvent gérer leur administration d'oxygène, leurs rappels de prise de médicaments, leur suivi d'activité et d'autres dispositifs médicaux, créant ainsi une expérience bien-être unifiée et automatisée.

- Cette tendance vers des systèmes de gestion de l'hypoxie plus intelligents, intuitifs et interconnectés transforme fondamentalement les attentes des utilisateurs en matière de soins respiratoires. Par conséquent, des entreprises comme ResMed et Philips développent des solutions d'hypoxie avancées, dotées de fonctionnalités telles que l'ajustement automatique du débit d'oxygène basé sur des données physiologiques en temps réel et la compatibilité avec les plateformes de surveillance à distance des professionnels de santé.

- La demande de solutions d'hypoxie offrant une intégration technologique transparente et des fonctionnalités centrées sur l'utilisateur augmente rapidement dans les secteurs résidentiel et clinique, car les patients et les prestataires de soins de santé privilégient de plus en plus la commodité et la gestion complète de la santé.

Dynamique du marché de l'hypoxie

Conducteur

« Besoin croissant dû à la sensibilisation croissante à la santé et aux progrès technologiques »

- La prévalence croissante des maladies respiratoires et cardiovasculaires chroniques, associée aux progrès accélérés de la technologie médicale, constitue un facteur important de la demande accrue de solutions d'hypoxie.

- Par exemple, début 2024, des fabricants de dispositifs médicaux de premier plan ont annoncé des avancées majeures dans le domaine des systèmes d'administration d'oxygène compacts et portables, dotés d'une autonomie accrue. Ces innovations devraient stimuler la croissance du secteur de l'hypoxie au cours de la période de prévision, en rendant le traitement plus accessible et moins contraignant pour les patients.

- Alors que les individus et les prestataires de soins de santé deviennent plus conscients du rôle essentiel de l'oxygène dans la gestion de divers problèmes de santé et recherchent des outils diagnostiques et thérapeutiques améliorés, les solutions d'hypoxie offrent des fonctionnalités avancées telles que la surveillance en temps réel, l'administration personnalisée d'oxygène et l'enregistrement des données, offrant une mise à niveau convaincante par rapport aux méthodes traditionnelles.

- De plus, la popularité croissante des soins de santé à domicile et le désir d'approches de traitement pratiques et centrées sur le patient font des solutions d'hypoxie un élément essentiel de ces systèmes, offrant une intégration transparente avec d'autres dispositifs de surveillance de la santé et plateformes de santé numériques.

- La commodité de l'alimentation continue en oxygène, les capacités de surveillance à distance des patients pour les professionnels de santé et la possibilité de gérer les pathologies grâce à des interfaces intuitives sont des facteurs clés qui favorisent l'adoption de solutions d'hypoxie, tant en milieu résidentiel qu'en milieu clinique. La tendance à la médecine personnalisée et la disponibilité croissante d'options d'hypoxie intuitives contribuent également à la croissance du marché.

Retenue/Défi

« Préoccupations concernant les obstacles réglementaires et les coûts de traitement élevés »

- Les inquiétudes concernant la rigueur des processus d'approbation réglementaire et les coûts initiaux et récurrents relativement élevés associés à certaines solutions avancées pour l'hypoxie constituent un obstacle majeur à une pénétration plus large du marché. Étant des dispositifs médicaux, les solutions pour l'hypoxie sont soumises à des tests et à une approbation rigoureux par les autorités sanitaires (comme la FDA et la CE), ce qui suscite des inquiétudes chez les fabricants quant aux délais de mise sur le marché et aux contraintes de conformité.

- Par exemple, des rapports très médiatisés sur les retards dans les approbations réglementaires de nouveaux dispositifs médicaux ont rendu certaines entreprises hésitantes à investir massivement dans certaines technologies innovantes en matière d'hypoxie sans directives claires.

- Répondre à ces préoccupations réglementaires par des procédures d'approbation simplifiées et une harmonisation internationale des normes est essentiel pour favoriser l'innovation. Des entreprises comme Philips Healthcare et ResMed mettent en avant leur adhésion aux normes de qualité internationales et la rigueur de leurs essais cliniques dans leurs actions marketing afin de rassurer les autorités réglementaires et les acheteurs potentiels. De plus, le coût initial relativement élevé de certains systèmes d'hypoxie avancés, tels que les appareils d'oxygénothérapie longue durée ou les caissons hyperbares, par rapport à des interventions plus simples, peut constituer un frein à l'adoption par les consommateurs sensibles au prix, notamment dans les régions en développement ou pour les systèmes de santé aux budgets limités. Si les oxymètres de pouls de base sont devenus plus abordables, les fonctionnalités haut de gamme, telles que la télésanté intégrée ou l'assistance respiratoire avancée, sont souvent plus onéreuses.

- Bien que les prix diminuent progressivement en raison des progrès technologiques et des économies d'échelle, la prime perçue pour la technologie médicale avancée peut encore entraver l'adoption généralisée, en particulier pour ceux qui ne bénéficient pas d'une couverture d'assurance adéquate ou d'un soutien gouvernemental.

Portée du marché de l'hypoxie

Le marché de l’hypoxie est segmenté en fonction du type, du type de maladie, de l’utilisateur final et du canal de distribution.

- Par type

Le marché de l'hypoxie est segmenté en fonction du type d'hypoxie : hypoxie hypoxique, hypoxie anémique, hypoxie stagnante et hypoxie histotoxique. L'hypoxie hypoxique représentait la plus grande part de marché, avec 36,4 % en 2024. Cette domination s'explique par son lien direct avec les affections respiratoires et cardiovasculaires, très répandues dans le monde. Le marché de l'hypoxie hypoxique est stimulé par le besoin croissant d'oxygénothérapie et de dispositifs médicaux associés pour remédier au manque d'oxygène dans les poumons et le sang artériel. L'augmentation continue des maladies pulmonaires chroniques et des problèmes de santé liés à la haute altitude renforce encore sa position de leader.

Le segment de l'hypoxie histotoxique devrait connaître une croissance annuelle composée (TCAC) maximale de 7,9 % au cours de la période de prévision (2025-2032) sur le marché mondial de l'hypoxie. Cette croissance accélérée est attribuée à une meilleure connaissance et à un meilleur diagnostic des troubles métaboliques et toxicologiques, tels que l'intoxication au cyanure et le sepsis, qui altèrent la capacité de l'organisme à utiliser l'oxygène au niveau cellulaire.

- Par type de maladie

En fonction du type de maladie, le marché de l'hypoxie est segmenté en bronchopneumopathie chronique obstructive (BPCO), emphysème, bronchite, pneumonie, apnée du sommeil, pneumothorax, asthme, etc. En 2024, le segment de la bronchopneumopathie chronique obstructive (BPCO) détenait la plus grande part de marché, soit 31,5 %. Cette situation s'explique par la forte prévalence mondiale de la BPCO et la nécessité d'une oxygénothérapie à long terme et de solutions de surveillance continue.

Le segment de l'apnée du sommeil devrait connaître le taux de croissance le plus rapide entre 2025 et 2032. Cette croissance est alimentée par l'augmentation des taux de diagnostic, la sensibilisation croissante aux implications de la maladie pour la santé et la demande croissante d'options de traitement non invasives telles que les appareils CPAP qui traitent souvent l'hypoxie nocturne.

- Par utilisateur final

En fonction de l'utilisateur final, le marché de l'hypoxie est segmenté en hôpitaux, cliniques spécialisées, centres de recherche et autres. Le segment hospitalier détenait la plus grande part de chiffre d'affaires en 2024. Les hôpitaux servent de centres de soins primaires pour les affections hypoxiques aiguës et sévères, nécessitant une intervention médicale immédiate et un équipement de pointe.

Le segment des centres de recherche devrait connaître le TCAC le plus rapide de 2025 à 2032, grâce à l’augmentation des investissements dans la recherche biomédicale, la découverte de médicaments pour les maladies liées à l’hypoxie et le développement de nouvelles approches diagnostiques et thérapeutiques.

- Par canal de distribution

En fonction du canal de distribution, le marché de l'hypoxie est segmenté en distribution directe et indirecte. En 2024, la distribution directe représentait la plus grande part de chiffre d'affaires du marché. Cela s'explique par la nature même des ventes de dispositifs médicaux, où l'interaction directe entre les fabricants et les prestataires de soins (hôpitaux, cliniques) est courante pour les équipements à forte valeur ajoutée et les solutions personnalisées, garantissant une installation, une formation et un support appropriés.

Le canal de distribution indirect devrait connaître le TCAC le plus rapide entre 2025 et 2032. Cette croissance est tirée par l'expansion du réseau de pharmacies en ligne, de détaillants de fournitures médicales et de prestataires de soins de santé à domicile, rendant les appareils d'oxygénothérapie et les consommables associés plus accessibles à une base de consommateurs plus large, en particulier pour un usage à domicile et des soins de longue durée.

Analyse régionale du marché de l'hypoxie

- L'Amérique du Nord domine le marché de l'hypoxie avec une part de marché de 41,6 % en 2024, grâce à une forte prévalence de maladies respiratoires et cardiovasculaires chroniques, à une infrastructure de soins de santé avancée et à un investissement important dans la recherche et le développement médicaux.

- Les consommateurs et les prestataires de soins de santé de la région apprécient grandement les outils de diagnostic sophistiqués, les solutions d'oxygénothérapie avancées et l'intégration transparente offertes par les systèmes modernes de gestion de l'hypoxie avec les plateformes informatiques de santé existantes.

- Cette adoption généralisée est en outre soutenue par des revenus disponibles élevés, un cadre réglementaire bien établi qui encourage l'innovation et la préférence croissante pour la médecine personnalisée et les solutions de soins à domicile, établissant les traitements contre l'hypoxie comme une solution privilégiée pour les affections aiguës et chroniques en milieu résidentiel et clinique.

Aperçu du marché américain de l'hypoxie

En 2024, le marché américain de l'hypoxie a représenté la plus grande part de chiffre d'affaires en Amérique du Nord, avec 75,9 %. Cette croissance est portée par l'adoption rapide de dispositifs médicaux de pointe et la tendance croissante aux soins de santé personnalisés. Les consommateurs et les professionnels de santé accordent de plus en plus d'importance à l'amélioration des résultats pour les patients grâce à des systèmes intelligents d'administration et de surveillance de l'oxygène. La préférence croissante pour les soins à domicile, combinée à une forte demande de télésurveillance des patients et d'intégration de plateformes de santé numériques, propulse le secteur de l'hypoxie. De plus, l'intégration croissante de la télémédecine et des diagnostics basés sur l'IA contribue significativement à l'expansion du marché.

Aperçu du marché européen de l'hypoxie

Le marché européen de l'hypoxie devrait connaître une croissance annuelle moyenne (TCAC) substantielle tout au long de la période de prévision, principalement portée par des réglementations sanitaires strictes et le besoin croissant d'une surveillance et d'un traitement améliorés des patients à l'hôpital et à domicile. L'urbanisation croissante, conjuguée à la demande de dispositifs médicaux connectés, favorise l'adoption de solutions d'hypoxie. Les consommateurs européens sont également séduits par la commodité et l'efficacité de ces dispositifs. La région connaît une croissance significative dans les domaines des soins aigus, des soins à domicile et des soins de longue durée, les solutions d'hypoxie étant intégrées aux nouvelles infrastructures de santé et à la modernisation des établissements existants.

Aperçu du marché britannique de l'hypoxie

Le marché britannique de l'hypoxie devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision, portée par la tendance croissante aux soins à domicile et le souhait d'une sécurité et d'un confort accrus pour les patients. De plus, les inquiétudes concernant les maladies respiratoires chroniques et le vieillissement de la population incitent patients et professionnels de santé à opter pour des solutions avancées d'oxygénothérapie et de surveillance. L'adoption par le Royaume-Uni des dispositifs médicaux connectés, conjuguée à la solidité du Service national de santé (NHS) et à ses initiatives en matière de santé numérique, devrait continuer de stimuler la croissance du marché.

Aperçu du marché allemand de l'hypoxie

Le marché allemand de l'hypoxie devrait connaître une croissance annuelle moyenne (TCAC) considérable au cours de la période de prévision, stimulé par la sensibilisation croissante aux diagnostics avancés et la demande de solutions technologiques de pointe et respectueuses de l'environnement. L'infrastructure de santé bien développée de l'Allemagne, combinée à l'importance accordée à l'innovation et à la durabilité des technologies médicales, favorise l'adoption de solutions d'hypoxie, notamment dans les hôpitaux et les établissements de soins à domicile. L'intégration de ces solutions aux dossiers médicaux électroniques et aux systèmes de télésanté se généralise également, avec une forte préférence pour des solutions sécurisées et respectueuses de la vie privée, conformes aux attentes des consommateurs locaux.

Aperçu du marché de l'hypoxie en Asie-Pacifique

Le marché de l'hypoxie en Asie-Pacifique devrait connaître sa plus forte croissance, soit un TCAC de 7,5 %, sur la période de prévision 2025-2032. Cette croissance est portée par l'urbanisation croissante, la hausse des revenus disponibles et les rapides avancées technologiques dans des pays comme la Chine, le Japon et l'Inde. L'intérêt croissant de la région pour la santé numérique et l'amélioration de l'accès aux soins, soutenu par les initiatives gouvernementales favorisant le développement des infrastructures médicales, favorise l'adoption de solutions d'hypoxie. De plus, l'émergence de la région Asie-Pacifique comme pôle de production de composants et de systèmes médicaux accélère l'accessibilité et le caractère abordable des solutions d'hypoxie pour un public plus large.

Aperçu du marché japonais de l'hypoxie

Le marché japonais de l'hypoxie connaît un essor considérable grâce à la culture high-tech du pays, à son urbanisation rapide et à la demande croissante de soins de santé de pointe. Le marché japonais accorde une importance majeure à la sécurité et à la qualité de vie des patients, et l'adoption de solutions d'hypoxie est stimulée par le nombre croissant de personnes âgées et de patients atteints de maladies chroniques. L'intégration de ces solutions à d'autres dispositifs médicaux IoT, tels que les glucomètres en continu et les moniteurs de paramètres vitaux, alimente la croissance. De plus, le vieillissement de la population japonaise devrait stimuler la demande de solutions de gestion de l'oxygène plus simples d'utilisation et efficaces, tant dans le secteur résidentiel que clinique.

Aperçu du marché chinois de l'hypoxie

En 2024, le marché chinois de l'hypoxie représentait la plus grande part de marché en Asie-Pacifique, grâce à l'essor de la classe moyenne, à l'urbanisation rapide et à l'adoption rapide des technologies dans le secteur de la santé. La Chine est l'un des plus grands marchés mondiaux pour les dispositifs médicaux, et les solutions d'hypoxie gagnent en popularité dans les hôpitaux, les cliniques et les établissements de soins à domicile. La modernisation des infrastructures de santé et la disponibilité d'options d'hypoxie de plus en plus abordables, ainsi que la présence de fabricants nationaux performants, sont des facteurs clés qui propulsent le marché chinois.

Part de marché de l'hypoxie

L'industrie de l'hypoxie est principalement dirigée par des entreprises bien établies, notamment :

- Thermo Fisher Scientific Inc. (États-Unis)

- F. Hoffmann-La Roche SA (Suisse)

- Merck KGaA (Allemagne)

- CASI Pharmaceuticals, Inc. (États-Unis)

- Spotlight Labs (États-Unis)

- AXXAM SpA (Italie)

- HypOxygen (États-Unis)

- Phio Pharmaceuticals (États-Unis)

- Coy Laboratory Products, Inc. (États-Unis)

- STEMCELL Technologies (Canada)

- Hypoxico Inc. (États-Unis)

- Sun Pharmaceutical Industries Ltd. (Inde)

- Lupin Pharmaceuticals, Inc. (Inde)

- HYPOXIA Group sro (République tchèque)

Derniers développements sur le marché mondial de l'hypoxie

- En août 2023 , Merck a reçu l'approbation de la FDA pour WELIREG (belzutifan ) , un inhibiteur du facteur 2 alpha inductible par l'hypoxie (HIF-2α), pour le traitement de certaines tumeurs associées à la maladie de von Hippel-Lindau (VHL). Cette approbation souligne le potentiel thérapeutique du ciblage des voies liées à l'hypoxie dans le traitement du cancer, offrant ainsi une nouvelle option aux patients atteints de cette maladie génétique rare.

- En mai 2023 , Amgen a annoncé des résultats positifs de phase III pour le tezepelumab ( Tezspire), co-développé avec AstraZeneca, montrant une réduction significative des exacerbations de l'asthme chez une large population de patients, y compris ceux souffrant d'asthme sévère non contrôlé, souvent associé à une inflammation des voies respiratoires et à une hypoxie. Bien qu'il ne s'agisse pas d'un médicament ciblant directement l'hypoxie, son efficacité dans l'asthme sévère a des implications pour la prise en charge des pathologies pouvant conduire à une hypoxie chronique.

- En février 2023 , ResMed a continué d'élargir son offre de santé numérique, avec l'adoption croissante de sa plateforme AirView , qui permet aux professionnels de santé de surveiller et de prendre en charge à distance les patients souffrant d'apnée du sommeil et d'autres affections respiratoires. Cette capacité de surveillance à distance est essentielle pour la prise en charge des hypoxies chroniques, garantissant aux patients un traitement optimal et permettant des interventions rapides.

- En janvier 2023 , Philips a annoncé l'extension de sa plateforme de thérapie du sommeil Philips Respironics DreamStation 2 avec de nouvelles fonctionnalités conçues pour améliorer le confort et l'observance thérapeutique. L'apnée du sommeil étant une cause majeure d'hypoxie intermittente, les avancées technologiques en PPC ont un impact direct sur la prise en charge de l'hypoxie et améliorent les résultats des patients atteints de cette maladie importante.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.