Global Contrast Enhanced Ultrasound Market

Taille du marché en milliards USD

TCAC :

%

USD

1.89 Billion

USD

2.98 Billion

2025

2033

USD

1.89 Billion

USD

2.98 Billion

2025

2033

| 2026 –2033 | |

| USD 1.89 Billion | |

| USD 2.98 Billion | |

| % | |

|

Segmentation du marché mondial des ultrasons de contraste, par type de produit (équipements et agents de contraste), technologie (non ciblée et ciblée), utilisateurs finaux (hôpitaux, cliniques et centres de chirurgie ambulatoire ) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des ultrasons de contraste

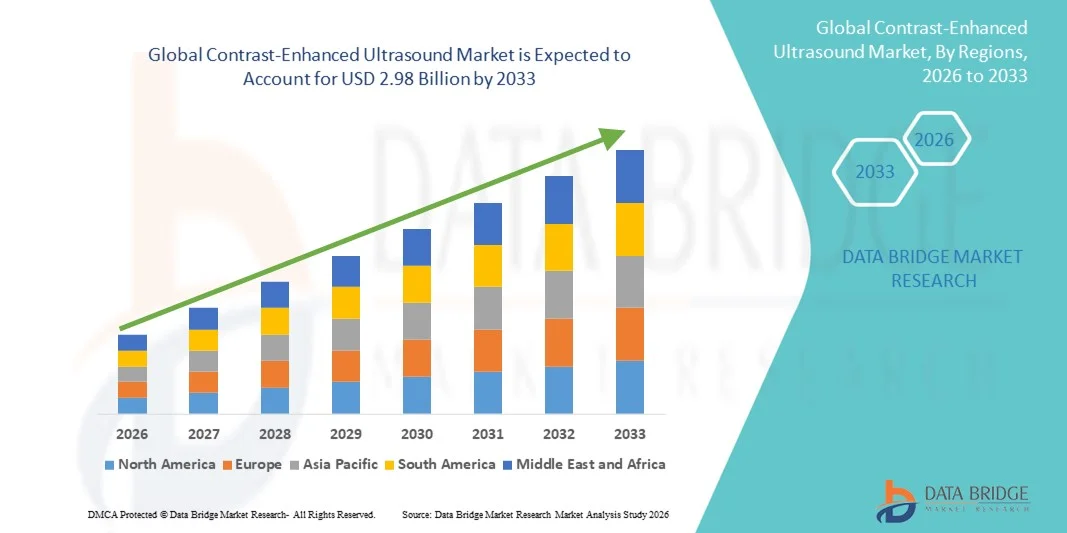

- Le marché mondial des ultrasons de contraste était évalué à 1,89 milliard de dollars en 2025 et devrait atteindre 2,98 milliards de dollars d'ici 2033 , avec un TCAC de 5,88 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante des technologies d'imagerie avancées, la prévalence accrue des maladies chroniques et cardiovasculaires, et la demande croissante d'outils de diagnostic non invasifs et précis, tant dans les hôpitaux que dans les services ambulatoires.

- De plus, le besoin croissant d'une meilleure détection des lésions, d'une caractérisation tumorale plus précise et d'une imagerie vasculaire de meilleure qualité fait de l'échographie de contraste (CEUS) une solution d'imagerie de choix pour les cliniciens. Ces facteurs convergents accélèrent l'adoption des solutions d'échographie de contraste, stimulant ainsi considérablement la croissance du secteur à l'échelle mondiale.

Analyse du marché des ultrasons à contraste amélioré

- L’échographie de contraste (CEUS), qui permet une imagerie en temps réel avec une meilleure visualisation des lésions et des vaisseaux, est de plus en plus essentielle dans les procédures diagnostiques et interventionnelles, tant dans les hôpitaux que dans les cliniques ambulatoires et les centres d’imagerie spécialisés, en raison de son caractère non invasif, de sa grande précision et de son profil de sécurité.

- La demande croissante d'échographie de contraste est principalement alimentée par la prévalence croissante des maladies cardiovasculaires, le diagnostic du cancer, les troubles hépatiques et rénaux, et l'adoption croissante des technologies d'imagerie avancées dans les établissements de santé.

- L'Amérique du Nord a dominé le marché de l'échographie de contraste en 2025, avec une part de revenus d'environ 39,5 %. Cette domination s'explique par une infrastructure de santé bien établie, l'adoption précoce de solutions d'imagerie avancées et la forte présence d'acteurs clés du secteur. Les États-Unis ont connu une croissance substantielle des applications de l'échographie de contraste, notamment grâce à son utilisation croissante en oncologie et en cardiologie, aux innovations technologiques et aux initiatives de recherche clinique en cours.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des ultrasons de contraste au cours de la période de prévision, avec un TCAC d'environ 11,2 %, sous l'effet de la hausse des dépenses de santé, du développement des infrastructures d'imagerie médicale, de l'augmentation de l'incidence des maladies chroniques et de la sensibilisation croissante aux techniques de diagnostic non invasives dans des pays comme la Chine, le Japon et l'Inde.

- Le segment CEUS non ciblé représentait la plus grande part de revenus du marché (62,1 %) en 2025, grâce à sa large applicabilité en diagnostic général, notamment en imagerie hépatique, cardiaque et vasculaire.

Portée du rapport et segmentation du marché des ultrasons à contraste amélioré

|

Attributs |

Échographie de contraste : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché des ultrasons à contraste amélioré

Adoption croissante des techniques d'imagerie avancées

- L'adoption croissante des techniques d'imagerie ultrasonore avancées pour les procédures diagnostiques et interventionnelles constitue une tendance majeure et en pleine accélération sur le marché mondial de l'échographie de contraste (CEUS). Les professionnels de santé privilégient de plus en plus la CEUS aux modalités d'imagerie traditionnelles en raison de ses capacités d'imagerie en temps réel, de son profil de sécurité et de son caractère non invasif.

- L'échographie de contraste (CEUS) permet une meilleure visualisation de la perfusion tissulaire, des structures vasculaires et une caractérisation plus précise des lésions, sans les risques associés aux rayonnements ionisants, ce qui la rend particulièrement précieuse en cardiologie, en oncologie et en hépatologie.

- Par exemple, en Europe, des hôpitaux comme la Charité – Universitätsmedizin Berlin ont mis en œuvre avec succès l'échographie de contraste (CEUS) pour la détection des tumeurs hépatiques, améliorant significativement la précision diagnostique par rapport à l'échographie conventionnelle.

- De plus, le développement d'agents de contraste spécialisés, présentant une stabilité améliorée et une résolution d'imagerie accrue, élargit l'utilité clinique de l'échographie de contraste, permettant des diagnostics plus précis dans des cas complexes tels que les tumeurs hépatiques, les lésions rénales et les anomalies cardiovasculaires.

- La prise de conscience croissante des cliniciens quant aux avantages de l'échographie de contraste (CEUS), notamment un diagnostic plus rapide, un meilleur rapport coût-efficacité et une réduction de l'inconfort du patient, favorise son adoption dans les services hospitaliers et ambulatoires du monde entier.

- Les progrès technologiques constants, tels que les appareils d'échographie portables et les logiciels intégrés pour une meilleure analyse d'images, contribuent également à la popularité croissante de l'échographie de contraste dans les marchés émergents où l'accessibilité et l'efficacité sont essentielles.

Dynamique du marché des ultrasons de contraste

Conducteur

Incidence croissante des maladies chroniques et besoins croissants en matière de diagnostic

- La prévalence mondiale des maladies chroniques telles que les troubles cardiovasculaires, les maladies hépatiques et les cancers stimule considérablement la demande de solutions de diagnostic précises et rapides, dynamisant ainsi le marché de l'échographie de contraste (CEUS).

- En oncologie, l'échographie de contraste (CEUS) est de plus en plus utilisée pour le dépistage précoce, la caractérisation des lésions et le suivi de la réponse au traitement, notamment dans les cancers du foie et du sein, contribuant ainsi à de meilleurs résultats pour les patients.

- Par exemple, en 2024, le Royal Free Hospital de Londres a signalé une amélioration des taux de détection du carcinome hépatocellulaire grâce à l'échographie de contraste (CEUS) par rapport à la tomodensitométrie (TDM) chez les patients à haut risque.

- Les établissements de santé investissent dans l'échographie de contraste (CEUS) pour améliorer les flux de travail diagnostiques, réduire la dépendance aux techniques d'imagerie coûteuses comme la tomodensitométrie (TDM) et l'imagerie par résonance magnétique (IRM), et optimiser le flux de patients.

- De plus, la multiplication des initiatives gouvernementales visant à améliorer les capacités de diagnostic dans les économies émergentes, conjuguée à l'augmentation des dépenses de santé, stimule davantage la demande mondiale de technologies d'échographie de contraste.

Retenue/Défi

Coût élevé des produits de contraste et sensibilisation limitée dans certaines régions

- Malgré ses avantages, le coût relativement élevé des agents de contraste échographiques spécialisés peut constituer un obstacle à leur adoption généralisée, notamment dans les contextes de soins de santé sensibles aux prix dans les régions en développement.

- De plus, la connaissance limitée des avantages et des applications de l'échographie de contraste chez les professionnels de la santé et les patients peut ralentir la croissance du marché, car certains cliniciens continuent de s'appuyer sur l'échographie conventionnelle ou d'autres modalités d'imagerie.

- Par exemple, dans certaines régions d'Asie du Sud, plusieurs cliniques n'ont pas encore adopté l'échographie de contraste (CEUS) en raison du manque de professionnels formés et d'une connaissance insuffisante de ses avantages, malgré son efficacité prouvée dans le diagnostic des maladies du foie et des reins.

- Un autre défi réside dans la complexité réglementaire liée à l'approbation des nouveaux agents de contraste et systèmes d'imagerie, ce qui peut retarder le lancement des produits et leur entrée sur le marché dans certains pays.

- Pour une croissance durable et une adoption plus large des technologies CEUS à l'échelle mondiale, il est essentiel de surmonter ces obstacles grâce à des programmes de formation ciblés pour les cliniciens, des solutions rentables et des procédures réglementaires simplifiées.

Étendue du marché des ultrasons à contraste amélioré

Le marché est segmenté en fonction du type de produit, de la technologie et des utilisateurs finaux.

- Par type de produit

Le marché de l'échographie de contraste est segmenté, selon le type de produit, en équipements et agents de contraste. Le segment des équipements représentait la plus grande part de marché (57,4 %) en 2025, grâce à l'adoption croissante d'échographes de pointe pour une meilleure précision d'imagerie, notamment en oncologie, en cardiologie et dans le diagnostic des maladies hépatiques. Les hôpitaux et les centres de diagnostic privilégient ces systèmes pour leur capacité à fournir une visualisation en temps réel, des images haute résolution et leur compatibilité avec une large gamme d'agents de contraste. Les investissements dans les infrastructures de santé, en particulier en Amérique du Nord et en Europe, stimulent la demande d'équipements d'échographie de contraste. Par ailleurs, l'intégration d'améliorations logicielles, de technologies de traitement d'images et de politiques de remboursement gouvernementales favorables favorisent l'adoption de ces équipements. Ces derniers sont également appréciés pour leur longue durée de vie, leur fiabilité et leur capacité à gérer de multiples applications d'imagerie. Enfin, le nombre croissant d'hôpitaux et de centres de diagnostic dans les économies émergentes contribue à la position dominante de ce segment à l'échelle mondiale.

Le segment des agents de contraste devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 10,8 %, entre 2026 et 2033, porté par leur utilisation croissante en imagerie oncologique, en diagnostic cardiovasculaire et en explorations hépatiques. L'innovation continue dans les agents de contraste à base de microbulles et de nanoparticules a permis d'améliorer la netteté des images et la précision diagnostique. Les autorisations réglementaires pour les nouveaux agents de contraste, la sensibilisation accrue des professionnels de santé et le besoin de méthodes diagnostiques non invasives contribuent également à cette croissance rapide. L'adoption des agents de contraste progresse également sur les marchés émergents en raison de leur accessibilité, de leur innocuité et de leur efficacité. Par ailleurs, le développement de la recherche sur les agents CEUS ciblés pour la médecine de précision et la caractérisation tumorale stimule la demande. L'expansion des centres d'imagerie ambulatoire et la multiplication des essais cliniques utilisant des agents de contraste constituent d'autres moteurs de croissance.

- Par la technologie

Sur la base de la technologie, le marché est segmenté en échographie de contraste non ciblée et ciblée. Le segment de l'échographie de contraste non ciblée représentait la plus grande part de marché (62,1 %) en 2025, grâce à sa large applicabilité en diagnostic général, notamment pour l'imagerie hépatique, cardiaque et vasculaire. Sa facilité d'utilisation, son rapport coût-efficacité et sa compatibilité avec les équipements d'échographie existants en font une technique très prisée des hôpitaux. L'échographie de contraste non ciblée est largement adoptée par les grands groupes hospitaliers et les centres de diagnostic en raison de sa simplicité d'utilisation, de ses exigences de formation minimales et de son profil de sécurité éprouvé. Ce segment bénéficie d'un flux important de patients, de politiques de santé favorables et d'une sensibilisation croissante des cliniciens aux avantages de l'échographie de contraste par rapport aux techniques d'imagerie traditionnelles. De plus, l'échographie de contraste non ciblée permet une imagerie en temps réel pour les diagnostics de routine et d'urgence, ce qui renforce sa position dominante sur le marché mondial.

Le segment de l'échographie de contraste ciblée (CEUS) devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 12,5 %, entre 2026 et 2033, porté par son utilisation croissante en médecine de précision, en imagerie oncologique et en diagnostic personnalisé. La CEUS ciblée permet une meilleure visualisation des tumeurs, des anomalies vasculaires et des lésions inflammatoires, offrant ainsi une valeur clinique significative. Le développement de nouveaux agents de contraste ciblés et de techniques d'imagerie moléculaire favorise son adoption dans les hôpitaux spécialisés et les instituts de recherche. L'augmentation des investissements en R&D, dans les essais cliniques et dans les programmes de sensibilisation au diagnostic de précision accélère encore cette croissance. La CEUS ciblée gagne particulièrement du terrain dans les pays développés, tandis que les économies émergentes l'adoptent progressivement grâce au développement de leurs infrastructures de santé et au soutien gouvernemental apporté aux technologies d'imagerie avancées.

- Par les utilisateurs finaux

En fonction des utilisateurs finaux, le marché est segmenté en hôpitaux, cliniques et centres de chirurgie ambulatoire (CCA). Le segment hospitalier a généré la plus grande part de revenus (68,5 %) en 2025, grâce à la présence d'infrastructures d'imagerie de pointe, de radiologues qualifiés et à sa capacité à gérer un grand nombre de patients. Les hôpitaux privilégient l'échographie de contraste (CEUS) pour son caractère non invasif, sa grande précision diagnostique et sa large applicabilité en oncologie, cardiologie et imagerie hépatique. Ce segment est soutenu par l'expansion des hôpitaux, le financement public des soins de santé et l'augmentation des investissements dans les infrastructures d'imagerie diagnostique. Les hôpitaux bénéficient également d'une meilleure prise en charge des procédures CEUS, ce qui favorise son adoption. La forte adoption en Amérique du Nord et en Europe est complétée par une sensibilisation croissante en Asie-Pacifique et en Amérique latine. L'association d'équipements de pointe, de personnel qualifié et de l'intégration de la recherche fait des hôpitaux le principal utilisateur final à l'échelle mondiale.

Le segment des cliniques et centres de chirurgie ambulatoire devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 11,2 %, entre 2026 et 2033. Cette croissance est portée par l'utilisation croissante de l'échographie de contraste (CEUS) dans les diagnostics ambulatoires et les interventions mini-invasives. Les cliniques et les centres de chirurgie ambulatoire privilégient la CEUS en raison de son caractère non invasif, de ses coûts d'intervention plus faibles et de la rapidité des résultats obtenus par rapport à l'IRM ou au scanner. L'adoption d'équipements CEUS portables permet aux cliniques et centres de chirurgie ambulatoire de plus petite taille de réaliser des examens d'imagerie de haute qualité sans nécessiter d'infrastructures hospitalières complètes. La sensibilisation croissante des médecins, les progrès technologiques en matière d'appareils d'imagerie compacts et l'augmentation des interventions ambulatoires alimentent cette croissance. L'essor des diagnostics préventifs, la préférence accrue des patients pour les services ambulatoires et le développement des services d'imagerie sur les marchés émergents constituent d'autres facteurs de croissance qui soutiennent le TCAC rapide de ce segment.

Analyse régionale du marché des ultrasons de contraste

- L'Amérique du Nord a dominé le marché des ultrasons de contraste avec la plus grande part de revenus, soit environ 39,5 % en 2025.

- Soutenu par une infrastructure de soins de santé bien établie

- L'adoption précoce de solutions d'imagerie avancées et une forte présence des principaux acteurs du secteur.

Aperçu du marché américain de l'échographie de contraste :

En 2025, le marché américain de l'échographie de contraste a généré la majeure partie des revenus du marché nord-américain, grâce à l'utilisation croissante de cette technique en oncologie et en cardiologie, aux innovations technologiques constantes et aux initiatives de recherche clinique en cours. Le système de santé performant du pays, le recours important aux techniques d'imagerie non invasives et les investissements dans la recherche en imagerie médicale ont également contribué à la croissance du marché.

Aperçu du marché européen de l'échographie de contraste :

Le marché européen de l'échographie de contraste devrait connaître une croissance annuelle composée (TCAC) significative au cours de la période de prévision, portée par la demande croissante de solutions d'imagerie diagnostique avancées et par l'amélioration des infrastructures de santé. L'accent mis en Europe sur le dépistage précoce et les procédures mini-invasives favorise l'adoption de l'échographie de contraste dans les hôpitaux, les centres de diagnostic et les cliniques spécialisées. Le Royaume-Uni et l'Allemagne sont les principaux acteurs de ce marché, grâce à l'essor des applications cliniques, à des politiques de santé favorables et à des investissements dans les technologies médicales.

Aperçu du marché britannique des ultrasons de contraste :

Le marché britannique des ultrasons de contraste devrait connaître une croissance soutenue, portée par un intérêt croissant pour les procédures diagnostiques non invasives et une meilleure connaissance des applications de l’échographie de contraste en cardiologie et en oncologie. Des infrastructures de santé performantes, une forte sensibilisation des patients et le soutien gouvernemental aux technologies d’imagerie médicale constituent des facteurs clés de cette croissance.

Aperçu du marché allemand de l'échographie de contraste :

Le marché allemand de l'échographie de contraste devrait connaître une croissance importante, portée par des systèmes de santé performants, un intérêt croissant pour les diagnostics mini-invasifs et l'intégration de l'échographie de contraste dans les hôpitaux et les cliniques spécialisées. Les investissements dans la recherche clinique et les technologies d'imagerie avancées contribuent également à stimuler son adoption.

Aperçu du marché des ultrasons de contraste en Asie-Pacifique :

Le marché des ultrasons de contraste en Asie-Pacifique devrait connaître la croissance la plus rapide, avec un TCAC d’environ 11,2 % sur la période de prévision. Cette croissance est alimentée par l’augmentation des dépenses de santé, le développement des infrastructures d’imagerie médicale, la hausse de l’incidence des maladies chroniques et la sensibilisation croissante aux techniques de diagnostic non invasives. Des pays comme la Chine, le Japon et l’Inde sont à la pointe de cette expansion.

Aperçu du marché japonais de l'échographie de contraste :

Le marché japonais de l'échographie de contraste connaît une croissance soutenue, portée par l'adoption généralisée des technologies d'imagerie avancées, le vieillissement de la population qui exige des diagnostics non invasifs et l'intégration de l'échographie de contraste dans les applications cliniques et de recherche. Le pays privilégie le diagnostic précoce et l'amélioration des résultats pour les patients, ce qui favorise la croissance du marché.

Analyse du marché chinois des ultrasons de contraste :

En 2025, le marché chinois des ultrasons de contraste représentait la plus grande part de revenus en Asie-Pacifique, porté par une infrastructure de santé en pleine expansion, l’adoption croissante de cette technique dans les hôpitaux et les centres de diagnostic, et une forte sensibilisation aux techniques d’imagerie non invasives. La volonté du gouvernement de développer des services de santé de pointe, conjuguée à la prévalence croissante des maladies chroniques, stimule fortement la demande sur ce marché.

Part de marché des ultrasons de contraste

Le secteur de l'échographie de contraste est principalement dominé par des entreprises bien établies, notamment :

• GE Healthcare (États-Unis)

• Siemens Healthineers (Allemagne)

• Philips Healthcare (Pays-Bas)

• Canon Medical Systems (Japon)

• Fujifilm Holdings Corporation (Japon)

• Samsung Medison (Corée du Sud)

• Hitachi Medical Systems (Japon)

• Bracco Imaging SpA (Italie)

• Groupe Guerbet (France)

• Lantheus Medical Imaging (États-Unis)

• Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (Chine)

• Hologic, Inc. (États-Unis)

• SonoScape Medical Corp. (Chine)

• Esaote SpA (Italie)

• OptoSonics Medical, Inc. (États-Unis)

Dernières évolutions du marché mondial des ultrasons de contraste

- En avril 2023, Bracco Imaging SpA, leader mondial de l'imagerie diagnostique, a conclu un accord avec SonoThera, Inc. aux termes duquel Bracco a fourni sa plateforme technologique de microbulles remplies de gaz afin de soutenir le développement par SonoThera d'une plateforme de thérapie génique non virale guidée par ultrasons. Cette collaboration illustre l'utilisation novatrice des microbulles de contraste CEUS, au-delà de l'imagerie traditionnelle, dans la recherche thérapeutique et la thérapie génique.

- En mai 2024, Inteleos et l'International Contrast Ultrasound Society (ICUS) ont annoncé une collaboration visant à développer un système complet de formation et de certification pour l'échographie de contraste (CEUS), afin d'améliorer la formation, les compétences et les normes en matière d'échographie de contraste chez les échographistes et les cliniciens, et ainsi favoriser une adoption clinique plus large et une meilleure maîtrise de cette technique.

- En mars 2024, Samsung Medison et Bracco Imaging ont signé un protocole d'accord lors du Congrès européen de radiologie afin de faire progresser la technologie des ultrasons diagnostiques et l'utilisation des agents de contraste, en mettant l'accent sur l'amélioration de la résolution des images CEUS et l'efficacité des flux de travail cliniques.

- En novembre 2024, GE HealthCare a reçu l'approbation de la FDA américaine pour une indication pédiatrique de son agent de contraste échographique Optison, permettant une meilleure clarté diagnostique en échocardiographie chez l'enfant et élargissant l'utilité clinique de l'échographie de contraste en cardiologie pédiatrique.

- En août 2025, l'agent de contraste ultrasonore SonoVue de Bracco Imaging a reçu l'autorisation de l'Administration nationale chinoise des produits médicaux pour une utilisation dans l'échographie de contraste hystéro-salpingographique (HyCoSy) afin d'évaluer l'infertilité féminine, élargissant ainsi les applications de l'échographie de contraste au diagnostic de la santé reproductive.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.