North America Surgical Power Tools Market

Taille du marché en milliards USD

TCAC :

%

USD

1.08 Billion

USD

1.55 Billion

2025

2033

USD

1.08 Billion

USD

1.55 Billion

2025

2033

| 2026 –2033 | |

| USD 1.08 Billion | |

| USD 1.55 Billion | |

| % | |

|

Segmentation du marché nord-américain des instruments chirurgicaux motorisés, par produit (pièces à main, consommables et accessoires), technologie (instruments électriques, instruments à batterie, instruments pneumatiques et autres), type d'appareil (instruments pour gros os, petits os, moyens os et autres), application (chirurgie orthopédique, ORL, neurochirurgie, chirurgie dentaire, chirurgie cardiothoracique et autres), utilisateur final (hôpitaux, centres de chirurgie ambulatoire, cliniques et autres), canal de distribution (appels d'offres directs et distribution par des tiers) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des outils chirurgicaux électriques en Amérique du Nord

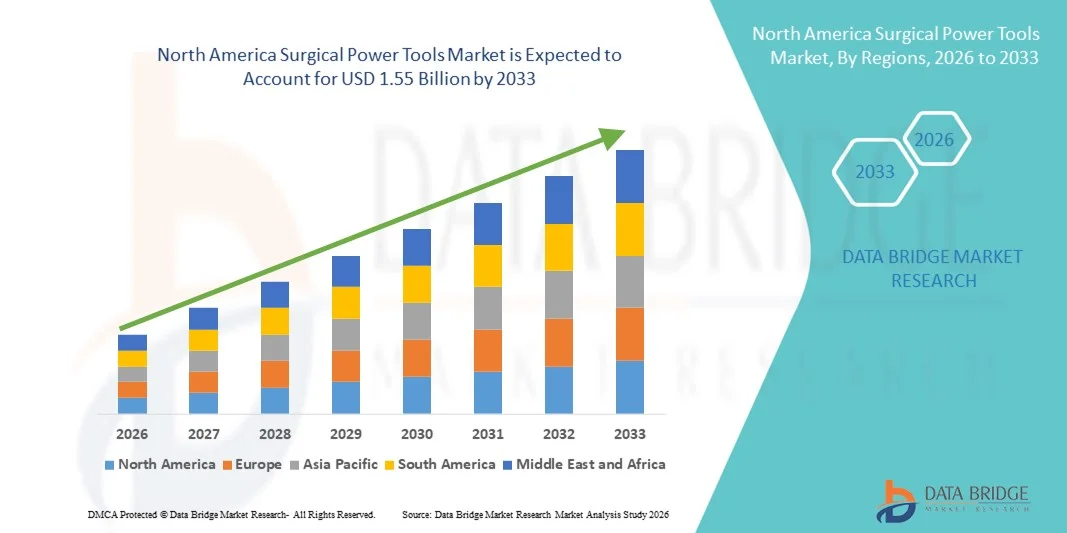

- Le marché nord-américain des instruments chirurgicaux motorisés était évalué à 1,08 milliard de dollars américains en 2025 et devrait atteindre 1,55 milliard de dollars américains d'ici 2033 , avec un TCAC de 4,70 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'augmentation du volume des interventions chirurgicales, les progrès technologiques rapides dans la conception des instruments motorisés et leur adoption généralisée dans les hôpitaux et les centres de chirurgie ambulatoire, ce qui conduit à une efficacité et à des résultats opératoires améliorés, tant en milieu clinique qu'chirurgical.

- De plus, la demande croissante d'instruments chirurgicaux motorisés de haute précision, fiables et ergonomiques, soutenue par des politiques de remboursement favorables, une infrastructure de soins de santé avancée et une forte présence de fabricants clés de dispositifs médicaux, fait de ces instruments des outils essentiels dans les blocs opératoires modernes. Ces facteurs convergents accélèrent l'adoption des solutions d'instruments chirurgicaux motorisés, stimulant ainsi considérablement la croissance du secteur en Amérique du Nord.

Analyse du marché des outils chirurgicaux électriques en Amérique du Nord

- Les instruments chirurgicaux électriques, notamment les perceuses, scies et alésoirs électriques et à batterie utilisés en orthopédie, en chirurgie rachidienne et en traumatologie, sont des éléments de plus en plus essentiels des soins chirurgicaux modernes, tant en milieu hospitalier qu'ambulatoire, grâce à leur précision accrue, la réduction du temps opératoire et leur compatibilité avec les techniques mini-invasives.

- La demande croissante d'instruments chirurgicaux motorisés est principalement alimentée par l'augmentation du nombre d'interventions orthopédiques et traumatologiques, le vieillissement de la population et les troubles musculo-squelettiques, ainsi que par les progrès technologiques constants qui améliorent l'ergonomie, la fiabilité et les résultats cliniques.

- Les États-Unis ont dominé le marché nord-américain des instruments chirurgicaux motorisés, avec une part de revenus de 80 % en 2025, grâce à des dépenses de santé élevées, à l'adoption précoce de technologies chirurgicales de pointe et à une forte présence de fabricants clés de dispositifs médicaux.

- Le Canada devrait connaître la croissance la plus rapide sur le marché nord-américain des instruments chirurgicaux motorisés au cours de la période de prévision, en raison de l'augmentation des investissements dans le secteur de la santé, de la hausse du nombre d'interventions chirurgicales et de l'adoption croissante des technologies médicales de pointe dans les établissements de santé publics et privés.

- Le segment de la chirurgie orthopédique a dominé le marché des instruments chirurgicaux motorisés avec une part de marché significative de 55,2 % en 2025, grâce au nombre élevé de prothèses articulaires et d'interventions chirurgicales osseuses pour lesquelles des instruments de forage, de coupe et d'alésage de précision sont essentiels à l'efficacité des interventions.

Portée du rapport et segmentation du marché des outils chirurgicaux électriques en Amérique du Nord

|

Attributs |

Aperçu du marché nord-américain des outils chirurgicaux électriques |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché des outils chirurgicaux électriques en Amérique du Nord

Progrès technologiques et innovations ergonomiques dans les systèmes chirurgicaux

- Une tendance majeure et croissante sur le marché nord-américain des instruments chirurgicaux électriques est le passage aux systèmes sans fil, alimentés par batterie et ergonomiques, conçus pour améliorer la précision chirurgicale et réduire la fatigue de l'opérateur. Cette évolution technologique améliore significativement l'efficacité des flux de travail et les performances cliniques au bloc opératoire.

- Par exemple, les principaux fabricants ont lancé une nouvelle génération de perceuses et de scies chirurgicales sans fil offrant une puissance constante et une maniabilité accrue, permettant aux chirurgiens de réaliser des interventions complexes avec un contrôle et une flexibilité supérieurs. De même, les systèmes de pièces à main modulaires permettent des changements d'accessoires rapides pendant les interventions, facilitant ainsi les transitions entre les procédures.

- La parfaite compatibilité des instruments chirurgicaux motorisés avec les systèmes de stérilisation et les protocoles des blocs opératoires facilite la maîtrise des infections et la remise en service rapide du matériel. Grâce à des interfaces standardisées et des composants autoclavables, les établissements de santé peuvent gérer le retraitement de ces dispositifs au même titre que les autres instruments chirurgicaux, créant ainsi un environnement chirurgical simplifié et sécurisé.

- Cette tendance vers des systèmes d'instruments motorisés plus efficaces, précis et ergonomiques pour les chirurgiens redéfinit en profondeur les attentes en matière de performance chirurgicale. Par conséquent, des entreprises comme Stryker et DePuy Synthes développent des plateformes chirurgicales motorisées haute performance, dotées d'une ergonomie, d'une durabilité et de fonctionnalités de contrôle intelligentes améliorées.

- La demande en instruments chirurgicaux motorisés offrant précision, fiabilité et efficacité des flux de travail est en constante augmentation dans les hôpitaux et les centres de chirurgie ambulatoire, les professionnels de santé accordant une importance croissante aux résultats chirurgicaux et à l'efficacité opérationnelle.

- De plus, l'intégration de systèmes intelligents de gestion des batteries et d'unités d'alimentation plus durables améliore la fiabilité des appareils et réduit les temps d'arrêt pendant les interventions, ce qui favorise des flux de travail chirurgicaux ininterrompus.

- L'intérêt croissant pour les chirurgies mini-invasives et robotisées encourage le développement d'outils électriques de haute précision et compacts, capables de s'intégrer facilement aux plateformes de navigation et robotiques.

Dynamique du marché des outils chirurgicaux électriques en Amérique du Nord

Conducteur

Besoin croissant dû à l'augmentation du nombre d'interventions chirurgicales et au vieillissement de la population

- L'augmentation du nombre d'interventions chirurgicales en Amérique du Nord, conjuguée au vieillissement de la population, plus sujette aux affections orthopédiques et dégénératives osseuses, est un facteur important de la demande accrue d'instruments chirurgicaux motorisés.

- Par exemple, ces dernières années, plusieurs hôpitaux américains ont agrandi leurs services d'orthopédie et de chirurgie ambulatoire, investissant dans des instruments motorisés de pointe pour prendre en charge un plus grand nombre d'interventions. Ces stratégies mises en œuvre par les établissements de santé devraient stimuler la croissance du marché des instruments chirurgicaux motorisés au cours de la période de prévision.

- Face à la demande croissante de traitements efficaces pour les troubles articulaires , les blessures sportives et les affections de la colonne vertébrale, les instruments chirurgicaux motorisés offrent la précision et l'efficacité requises pour les interventions osseuses complexes, constituant ainsi une amélioration significative par rapport aux instruments manuels.

- De plus, l'adoption croissante des techniques chirurgicales mini-invasives et ambulatoires fait des instruments chirurgicaux motorisés une composante essentielle de la pratique chirurgicale moderne, offrant une compatibilité avec les méthodes chirurgicales et les technologies d'imagerie avancées.

- L'efficacité des systèmes motorisés, la réduction du temps opératoire et l'amélioration de la constance chirurgicale sont des facteurs clés qui favorisent leur adoption dans les grands hôpitaux et les centres chirurgicaux spécialisés. La tendance à la chirurgie ambulatoire et aux soins de santé axés sur la valeur contribue également à la croissance du marché.

- L'augmentation des dépenses de santé et les cadres de remboursement favorables aux États-Unis et au Canada soutiennent également des investissements plus importants dans les équipements chirurgicaux de pointe au sein des établissements de santé.

- La prise de conscience accrue des chirurgiens quant aux avantages cliniques des instruments motorisés de pointe accélère leur préférence pour les systèmes technologiquement améliorés dans les interventions de routine.

Retenue/Défi

Coûts élevés des équipements et charges d'entretien

- Les coûts élevés d'acquisition et d'entretien des instruments chirurgicaux motorisés constituent un frein important à leur adoption à plus grande échelle. Ces systèmes nécessitant des composants et un service après-vente spécialisés, ils peuvent peser lourdement sur les budgets d'approvisionnement des hôpitaux.

- Par exemple, certains établissements de santé sont confrontés à des contraintes budgétaires qui retardent le remplacement ou la mise à niveau des systèmes d'alimentation chirurgicale existants, ce qui engendre des hésitations quant à l'adoption des technologies les plus récentes.

- Pour favoriser l'adoption de ces produits, il est crucial de répondre à ces préoccupations en matière de coûts grâce à une conception durable, des contrats de service et une gestion efficace du cycle de vie. Des entreprises comme Medtronic et CONMED mettent l'accent sur la longévité des produits et le support après-vente afin de rassurer les acheteurs. Par ailleurs, la nécessité d'une stérilisation régulière, d'un étalonnage et d'une formation du personnel peut complexifier le fonctionnement des établissements de santé.

- Malgré la poursuite des progrès technologiques, le fardeau financier et opérationnel perçu associé aux systèmes motorisés avancés peut encore limiter leur adoption, en particulier dans les installations plus petites ou aux ressources limitées.

- La dépendance à l'égard de sources d'alimentation fiables et des performances des batteries peut également susciter des inquiétudes dans les environnements chirurgicaux à forte activité où le fonctionnement ininterrompu des dispositifs est essentiel.

- La disponibilité limitée de techniciens qualifiés pour la maintenance et la réparation dans certaines régions peut prolonger les temps d'arrêt des équipements et impacter l'efficacité hospitalière.

- Surmonter ces défis grâce à des innovations rentables, un soutien à la formation et une durabilité accrue des équipements sera essentiel à la croissance durable du marché.

Portée du marché des outils chirurgicaux électriques en Amérique du Nord

Le marché est segmenté en fonction du produit, de la technologie, du type d'appareil, de l'application, de l'utilisateur final et du canal de distribution.

- Sous-produit

On the basis of product, the market is segmented into handpiece, disposables, and accessories. The handpiece segment dominated the market in 2025 due to its central role as the main functional unit in powered surgical systems. Handpieces are required in almost every orthopedic, ENT, neurology, and dental procedure. They provide critical speed and torque control for precision surgeries. Hospitals consider them a core investment due to frequent usage. Surgeons rely on durable handpieces for accuracy and consistent performance. The compatibility of handpieces with multiple attachments further increases their value. Continuous innovations in ergonomics and lightweight designs enhance surgeon comfort, reinforcing demand.

The disposables and accessories segment is expected to witness the fastest growth during forecast period due to rising infection control regulations and the increasing adoption of single-use surgical items. Disposable drill bits, burrs, and blades reduce cross-contamination risk. Hospitals are moving toward procedure-specific sterile kits to improve efficiency. Growing surgical volumes generate recurring demand for consumables. These products save reprocessing time and lower operational risks. Regulatory pressure on patient safety encourages adoption. Advances in material science and sterilization-friendly designs further accelerate growth.

- By Technology

On the basis of technology, the market is segmented into electric-operated, battery-driven, pneumatic, and others. The electric-operated segment dominated the market in 2025 due to its reliable power delivery and consistent torque control. These systems are widely used in hospitals for high-volume, complex surgeries. Surgeons are familiar with electric-operated tools, ensuring workflow efficiency. Electric systems integrate easily with existing infrastructure in large hospitals. They provide stable performance over extended operating times. Reliability and minimal maintenance needs support their leading position. Continuous improvements in design maintain their dominance in the market.

The battery-driven segment is expected to grow the fastest during forecast period due to the increasing demand for cordless and portable surgical tools. Battery-operated tools reduce cable clutter in operating rooms. They improve surgeon mobility and ergonomics. Advances in fast-charging and long-lasting batteries enhance efficiency. These systems are ideal for ambulatory surgical centers and outpatient surgeries. The flexibility of cordless tools allows quick deployment across multiple ORs. Growing preference for minimally invasive surgeries also boosts adoption. Innovation in battery technology continues to drive segment growth.

- By Device Type

On the basis of device type, the market is segmented into large bone, small bone, medium bone, and others. The large bone power tools segment dominated the market in 2025 due to the high number of hip, knee, and trauma surgeries. These tools are essential for joint replacement procedures. Aging populations increase demand for large bone interventions. Hospitals prioritize large bone tools due to frequent use. Trauma and accident-related surgeries contribute to high demand. High precision and performance requirements further reinforce their dominance. Investments in advanced large bone tools ensure continued market leadership.

The small bone power tools segment is expected to grow the fastest during forecast period due to rising cases of sports injuries and hand or foot surgeries. These procedures require high precision and compact designs. Minimally invasive surgical techniques are boosting adoption. Outpatient orthopedic procedures contribute to recurring demand. Small bone tools are increasingly used in microsurgery and reconstructive surgeries. Surgeons prefer these tools for enhanced maneuverability. Technological improvements in speed and vibration reduction support growth.

- By Application

On the basis of application, the market is segmented into orthopedic, ENT, neurology, dental, cardiothoracic, and others. The orthopedic surgery segment dominated the market in 2025 with a market share of 55.2% due to the high prevalence of joint replacement and trauma surgeries. Hospitals perform orthopedic procedures frequently, creating high tool demand. Aging populations and sports injuries further drive volume. Surgeons rely heavily on powered tools for precision and efficiency. Orthopedic departments receive significant capital investments. These factors ensure the segment maintains market dominance. Procedure frequency and tool versatility reinforce steady revenue growth.

The ENT surgery segment is expected to grow the fastest during forecast period due to increasing sinus, skull-base, and microsurgical procedures. These surgeries require compact and precise powered tools. Awareness of ENT disorders and diagnostic rates are rising. Outpatient ENT surgeries are expanding rapidly. Technological miniaturization supports enhanced tool performance. Surgeons favor lightweight and ergonomic devices for delicate procedures. Regulatory focus on safety and precision further boosts adoption. These factors collectively drive fast growth.

- By End User

On the basis of end user, the market is segmented into hospitals, ambulatory surgical centers (ASC), clinics, and others. The hospital segment dominated the market in 2025 due to the highest surgical volumes and complex procedure handling. Hospitals invest heavily in premium surgical tools. Large-scale infrastructure supports advanced equipment use. Skilled surgeons and high patient inflow sustain demand. Hospitals often maintain multiple ORs with powered tool systems. Budget allocations for surgical innovations reinforce dominance. Long-term service agreements with manufacturers strengthen adoption.

The ambulatory surgical centers (ASC) segment is expected to grow the fastest during forecast period due to the rising trend of outpatient and day-care surgeries. ASCs focus on cost-effective yet advanced surgical solutions. Compact and portable power tools are preferred for efficiency. Faster patient turnover drives recurring tool usage. Minimally invasive procedures suit ASC infrastructure. Reimbursement policies favor outpatient settings. Technological adoption in ASCs is rising steadily. These factors contribute to rapid segment growth.

- By Distribution Channel

On the basis of distribution channel, the market is segmented into direct tenders and third-party distribution. The direct tender segment dominated the market in 2025 as hospitals prefer direct procurement from manufacturers. Direct sourcing ensures product authenticity and warranty support. Bulk purchasing agreements reduce procurement costs. Long-term contracts allow predictable supply. After-sales service and technical support are stronger. Hospitals value direct interaction for customization. This sustains dominance in the market.

The third-party distribution segment is expected to grow the fastest during forecast period due to its wide regional coverage and faster delivery capabilities. Distributors reach smaller hospitals and clinics effectively. Flexible pricing models attract cost-conscious buyers. Local inventory support improves responsiveness. Maintenance and spare parts availability are easier. Clinics and ASCs often rely on third-party channels for convenience. Expansion of distributor networks fuels rapid growth.

North America Surgical Power Tools Market Regional Analysis

- The United States dominated the North America surgical power tools market with the largest revenue share 80% in 2025 supported by high healthcare spending, early adoption of advanced surgical technologies, and a strong presence of key medical device manufacturers

- Hospitals and surgical centers in the U.S. prioritize precision, efficiency, and reliability, relying heavily on powered tools for orthopedic, neurology, and ENT surgeries. Surgeons value the accuracy, consistent performance, and ergonomic designs offered by modern surgical power tools

- This widespread adoption is further supported by substantial healthcare spending, favorable reimbursement policies, and a strong presence of leading medical device manufacturers. The growing demand for minimally invasive procedures and outpatient surgeries is also accelerating the uptake of powered surgical instruments

The U.S. Surgical Power Tools Market Insight

The U.S. surgical power tools market captured the largest revenue share of 80% in 2025 within North America, driven by the high volume of orthopedic, neurology, ENT, and dental procedures across hospitals and outpatient surgical centers. Healthcare providers are increasingly prioritizing precision, efficiency, and reliability, which powered surgical instruments deliver. The adoption of minimally invasive surgeries and robotic-assisted procedures further accelerates demand. Surgeons value ergonomic, battery-driven, and high-torque devices that reduce fatigue during long surgeries. In addition, the presence of leading medical device manufacturers and well-established distribution networks supports widespread tool availability. Integration with advanced imaging and navigation systems is also propelling market growth.

Canada Surgical Power Tools Market Insight

The Canada surgical power tools market is witnessing steady growth, fueled by expanding healthcare infrastructure, rising surgical volumes, and growing adoption of technologically advanced instruments. Hospitals and clinics are investing in battery-operated and electric handpieces to improve procedural efficiency and patient outcomes. Government support for healthcare modernization and favorable reimbursement policies encourages adoption. Minimally invasive and outpatient surgical trends are gaining traction, creating recurring demand for precision tools. The availability of reliable service networks ensures equipment longevity and performance. Adoption in orthopedic, ENT, and neurology procedures is particularly driving demand in urban centers.

Mexico Surgical Power Tools Market Insight

The Mexico surgical power tools market is growing steadily, supported by increasing hospital infrastructure, rising surgical procedure volumes, and gradual adoption of advanced surgical technologies. Hospitals and outpatient surgical centers are upgrading to electric-operated, battery-driven, and pneumatic surgical tools to enhance precision and efficiency. Rising prevalence of orthopedic, trauma, and ENT surgeries contributes to consistent demand. Government healthcare initiatives and private investments in modern hospitals encourage adoption. Surgeons increasingly prefer ergonomic, lightweight, and reliable tools to reduce fatigue during procedures. Urban healthcare facilities are leading the uptake of advanced handpieces, disposable accessories, and modular surgical power systems.

North America Surgical Power Tools Market Share

Le secteur des instruments chirurgicaux électriques en Amérique du Nord est principalement dominé par des entreprises bien établies, notamment :

- Stryker (États-Unis)

- Medtronic (Irlande)

- Zimmer Biomet (États-Unis)

- CONMED Corporation (États-Unis)

- B. Braun SE (Allemagne)

- De Soutter Medical (Royaume-Uni)

- Adeor Medical AG (Suisse)

- AYGUN CO., INC. (Turquie)

- NSK Ltd. (Japon)

- MicroAire Surgical Instruments, LLC (États-Unis)

- Arthrex, Inc. (États-Unis)

- Smith & Nephew (Royaume-Uni)

- Karl Storz SE & Co. KG (Allemagne)

- MatOrtho Limited (Royaume-Uni)

- GPC Medical Ltd. (Royaume-Uni)

- ACF Medical (Turquie)

- Shanghai Bojin Medical Instrument Co., Ltd (Chine)

- OsteoMed (États-Unis)

- Brasseler USA (États-Unis)

- Groupe KLS Martin (Allemagne)

Quels sont les développements récents sur le marché des outils chirurgicaux électriques en Amérique du Nord ?

- En novembre 2025, Zimmer Biomet a annoncé l'obtention de l'autorisation 510(k) de la FDA américaine pour le système robotique ROSA® Knee amélioré, doté de la technologie OptimiZe™. Ce système offre une planification chirurgicale personnalisée, un suivi des points de repère amélioré et des fonctions d'alignement permettant d'obtenir des résultats plus précis et reproductibles lors des arthroplasties du genou assistées par robot.

- En juin 2025, Arthrex a lancé son système Synergy Power™, une plateforme d'instruments chirurgicaux polyvalente alimentée par batterie, conçue pour une large gamme d'applications orthopédiques, notamment la chirurgie sportive, l'arthroplastie, la traumatologie et les interventions sur les extrémités distales, offrant de multiples accessoires et pièces à main pour une précision et une flexibilité accrues.

- En février 2024, Zimmer Biomet a obtenu l'autorisation 510(k) de la FDA américaine pour son système d'épaule ROSA®, le premier assistant chirurgical robotisé pour la pose de prothèses d'épaule. Ce système élargit sa gamme de solutions robotisées, déjà existante pour les prothèses de genou et de hanche, et améliore la précision et la planification peropératoire des interventions complexes de l'épaule.

- En mars 2023, Stryker a lancé son système d'outil électrique CD NXT, un outil chirurgical breveté qui mesure la profondeur en temps réel pendant le forage, améliorant ainsi la précision, la régularité et le flux de travail lors des interventions orthopédiques. Ce système inclut une mesure automatique de la profondeur corticale à corticale et un affichage numérique, et est compatible avec les anciens accessoires de vissage sans fil, simplifiant les étapes chirurgicales et permettant une utilisation étendue dans diverses interventions.

- En juin 2022, CONMED Corporation a finalisé l'acquisition d'In2Bones Global, Inc., élargissant ainsi son portefeuille de dispositifs chirurgicaux en orthopédie et pour les extrémités grâce à l'intégration de la gamme de produits d'In2Bones, et renforçant la position de CONMED sur le marché nord-américain des instruments chirurgicaux motorisés et des solutions connexes.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.