North America Plastic Surgery Devices Market

Taille du marché en milliards USD

TCAC :

%

USD

8.16 Billion

USD

17.23 Billion

2025

2033

USD

8.16 Billion

USD

17.23 Billion

2025

2033

| 2026 –2033 | |

| USD 8.16 Billion | |

| USD 17.23 Billion | |

| % | |

|

Segmentation du marché nord-américain des dispositifs de chirurgie plastique, par type (instruments, consommables et implants ), utilisateur final (cliniques, centres médico-esthétiques, hôpitaux , cliniques dermatologiques et autres), canal de distribution (appels d'offres directs et ventes au détail) - Tendances du secteur et prévisions jusqu'en 2033

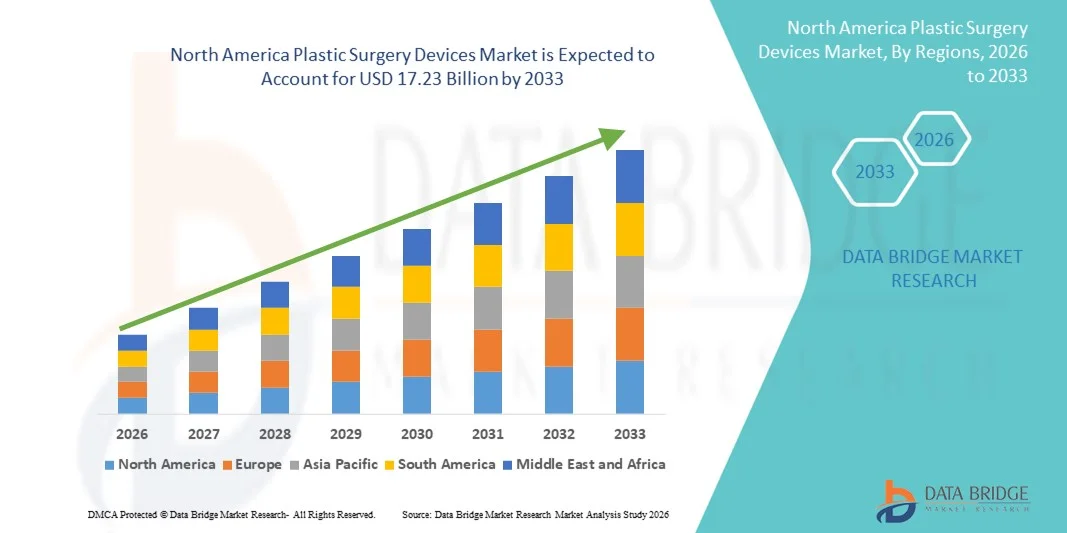

Taille du marché des dispositifs de chirurgie plastique en Amérique du Nord

- Le marché mondial des dispositifs de chirurgie plastique était évalué à 8,16 milliards de dollars américains en 2025 et devrait atteindre 17,23 milliards de dollars américains d'ici 2033 , avec un TCAC de 9,80 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante et les progrès technologiques des appareils connectés pour la maison et des technologies de la maison intelligente, ce qui conduit à une numérisation accrue dans les environnements résidentiels et commerciaux.

- De plus, la demande croissante des consommateurs pour des solutions sécurisées, conviviales et intégrées pour leurs domiciles et leurs entreprises fait des serrures intelligentes le système de contrôle d'accès moderne de référence. Ces facteurs convergents accélèrent l'adoption des solutions de dispositifs de chirurgie plastique, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des dispositifs de chirurgie plastique en Amérique du Nord

- Les dispositifs de chirurgie plastique, notamment les dispositifs implantables et à base d'énergie, sont des éléments de plus en plus essentiels des interventions esthétiques et reconstructives modernes, tant dans les hôpitaux que dans les cliniques spécialisées, en raison de leur précision accrue, de leur sécurité et de leurs capacités minimalement invasives.

- La demande croissante d'appareils de chirurgie plastique est principalement alimentée par la sensibilisation accrue aux interventions esthétiques, l'augmentation des revenus disponibles et une préférence des patients du monde entier pour des solutions minimalement invasives et axées sur la technologie.

- Les États-Unis ont dominé le marché des dispositifs de chirurgie plastique en 2025, avec une part de marché de 36,8 %, grâce à des infrastructures de santé performantes, une forte sensibilisation des patients et une présence importante d'acteurs majeurs du secteur. Le pays a connu une adoption massive des dispositifs de chirurgie plastique pour les interventions implantables, laser et de remodelage corporel, portée par un volume élevé d'interventions, l'innovation technologique et la large disponibilité de cliniques spécialisées en chirurgie esthétique et reconstructive.

- Le Canada devrait connaître la croissance la plus rapide sur le marché des dispositifs de chirurgie plastique au cours de la période de prévision, grâce à l'augmentation des revenus disponibles, à une meilleure connaissance des interventions esthétiques et reconstructives et à un accès élargi aux services de santé de pointe. Cette croissance est également soutenue par la demande croissante de traitements mini-invasifs, l'adoption accrue des appareils laser et à énergie dirigée et l'expansion constante des cliniques esthétiques privées dans les principaux centres urbains.

- Le segment des instruments a dominé la plus grande part de revenus du marché, soit 44,5 %, en 2025, grâce à son rôle essentiel dans les procédures invasives et non invasives.

Portée du rapport et segmentation du marché des dispositifs de chirurgie plastique

|

Attributs |

Dispositifs de chirurgie plastique : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché des dispositifs de chirurgie plastique en Amérique du Nord

Demande croissante de procédures esthétiques et mini-invasives

- Une tendance majeure et croissante sur le marché mondial des dispositifs de chirurgie plastique est la préférence grandissante pour les interventions esthétiques minimalement invasives et non invasives, telles que les injections de comblement, les traitements laser et les dispositifs de remodelage corporel assisté par énergie.

- Ces procédures réduisent les temps de récupération, minimisent les cicatrices et offrent aux patients un plus grand confort par rapport aux interventions chirurgicales traditionnelles.

- Par exemple, l'adoption d'appareils de remodelage corporel à base d'énergie tels que CoolSculpting et la lipolyse assistée par radiofréquence s'est rapidement développée dans les cliniques et les centres médico-esthétiques du monde entier, reflétant la tendance vers des solutions esthétiques non chirurgicales.

- Les fabricants développent de plus en plus d'appareils offrant une précision, une ergonomie et des interfaces conviviales accrues afin de répondre aux exigences croissantes des patients et des médecins. Cette tendance est également soutenue par une meilleure connaissance des interventions esthétiques grâce aux réseaux sociaux et au soutien de célébrités, ainsi que par les progrès des technologies d'imagerie et de simulation qui améliorent la planification préopératoire.

- L'accent croissant mis sur les plans de traitement personnalisés, les périodes de convalescence plus courtes et les innovations en matière de sécurité dans la conception des dispositifs redessine le paysage concurrentiel. Les cliniques investissent dans des plateformes multimodales capables de réaliser de multiples interventions esthétiques, répondant ainsi à la demande croissante des patients pour des solutions complètes et efficaces.

- Cette tendance stimule l'innovation continue dans le domaine des dispositifs de chirurgie plastique, les entreprises privilégiant des outils compacts, polyvalents et efficaces répondant à des applications à la fois thérapeutiques et esthétiques.

Dynamique du marché des dispositifs de chirurgie plastique en Amérique du Nord

Conducteur

Popularité croissante des interventions esthétiques et reconstructives

- L'augmentation mondiale des revenus disponibles, l'évolution des modes de vie et la sensibilisation croissante aux améliorations esthétiques sont les principaux moteurs du marché des dispositifs de chirurgie plastique. Les patients recherchent à la fois des améliorations esthétiques et des interventions reconstructives, alimentant ainsi la demande en dispositifs de pointe.

- Par exemple, en mars 2024, Allergan Aesthetics a annoncé l'expansion mondiale de sa gamme de produits injectables et d'appareils de remodelage corporel, afin de répondre à la demande croissante de procédures esthétiques non invasives sur les marchés émergents tels que l'Inde et le Brésil.

- De plus, la forte augmentation des interventions chirurgicales reconstructives suite à des traumatismes, des brûlures ou des malformations congénitales contribue à l'expansion du marché, les établissements de santé investissant de plus en plus dans des équipements chirurgicaux et laser de pointe.

- Les progrès technologiques en matière de navigation chirurgicale, d'imagerie et d'instruments de précision améliorent la précision des interventions, la sécurité des patients et les résultats, incitant ainsi les cliniques et les hôpitaux à moderniser leurs équipements existants.

- L'acceptation croissante des traitements esthétiques par les jeunes générations, conjuguée à des campagnes de marketing ciblées et au tourisme médical, continue de stimuler leur adoption dans les régions développées et en développement.

Retenue/Défi

Coûts élevés et barrières réglementaires

- Le coût relativement élevé des dispositifs de chirurgie plastique de pointe et des consommables associés constitue un frein à leur adoption à plus grande échelle, notamment dans les pays en développement ou pour les petites cliniques aux budgets limités. Les dispositifs haut de gamme, tels que les outils chirurgicaux robotisés, les systèmes laser et les plateformes d'imagerie 3D, nécessitent souvent des investissements initiaux et des coûts de maintenance importants.

- Par exemple, des rapports de 2023 ont souligné que les petites cliniques d'Asie du Sud-Est retardaient l'adoption des équipements de liposuccion laser en raison des coûts d'investissement initiaux et de formation du personnel.

- De plus, les exigences réglementaires strictes en matière d'homologation et de certification des dispositifs dans de nombreuses régions ralentissent la mise sur le marché des nouvelles technologies. La conformité réglementaire auprès d'organismes tels que la FDA, le marquage CE ou la TGA peut allonger les délais de lancement des produits et engendrer des coûts substantiels.

- La nécessité d'une formation spécialisée pour utiliser en toute sécurité des dispositifs complexes peut également limiter leur adoption dans certaines régions. Les cliniques doivent investir dans la formation initiale des médecins et dans des programmes de formation continue pour garantir une utilisation correcte, ce qui peut constituer un obstacle pour les petits établissements de santé.

- Pour surmonter ces défis, il faudra mettre en œuvre des stratégies telles que la mise à disposition d'appareils modulaires, de programmes de location ou de versions économiques de systèmes avancés, ainsi qu'un soutien réglementaire continu et des initiatives de formation professionnelle.

Portée du marché des dispositifs de chirurgie plastique en Amérique du Nord

Le marché est segmenté en fonction du type, de l'utilisateur final et du canal de distribution.

- Par type

Le marché des dispositifs de chirurgie plastique est segmenté, selon leur type, en instruments, consommables et implants. Le segment des instruments a représenté la plus grande part de marché (44,5 %) en 2025, grâce à son rôle essentiel dans les interventions invasives et non invasives. Ces dispositifs sont indispensables aux chirurgies de haute précision telles que les augmentations faciales, le remodelage corporel et les interventions reconstructives. Les hôpitaux et les cliniques privilégient les instruments pour leur sécurité, leur fiabilité et leur réutilisabilité, garantissant ainsi une rentabilité à long terme. Ce segment bénéficie de circuits d'approvisionnement établis et de contrats de fourniture à long terme, notamment dans les hôpitaux à forte activité. Les progrès technologiques en matière d'outils mini-invasifs et de conception ergonomique renforcent encore la demande. Les instruments sont largement utilisés dans les spas médicaux, les cliniques dermatologiques et les centres de chirurgie esthétique, pour des applications chirurgicales et non chirurgicales. Les programmes de formation et les certifications contribuent également à renforcer la confiance des praticiens dans l'utilisation de ces outils. La sensibilisation croissante aux interventions esthétiques dans les pays développés favorise une adoption constante. Les chirurgiens privilégient les instruments standardisés pour des résultats prévisibles. Ce segment bénéficie également d'approbations réglementaires et de certifications de qualité qui renforcent la confiance des utilisateurs finaux. Les marchés émergents investissent de plus en plus dans des instruments chirurgicaux modernes pour développer leurs infrastructures de santé, contribuant ainsi à leur position de leader sur le marché.

Le segment des implants devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 11,8 %, entre 2026 et 2033, porté par la demande croissante d'interventions esthétiques telles que l'augmentation mammaire, les implants faciaux et les chirurgies reconstructives. L'augmentation du revenu disponible et la sensibilisation accrue aux traitements esthétiques dans les régions émergentes constituent des moteurs de croissance clés. Les matériaux implantaires de pointe et les options de personnalisation permettent aux chirurgiens d'obtenir des résultats naturels et une sécurité renforcée. Les campagnes marketing et l'influence des réseaux sociaux stimulent la demande des patients, notamment chez les jeunes adultes. Les autorisations réglementaires et les essais cliniques favorisent une adoption plus large dans les hôpitaux et les cliniques. La tendance croissante des chirurgies mini-invasives a étendu l'utilisation des implants aux cliniques ambulatoires et aux spas médicaux. Les innovations technologiques, telles que les implants imprimés en 3D, contribuent également à la croissance du segment. L'essor du tourisme médical dans des pays comme l'Inde et la Corée du Sud entraîne une augmentation du nombre d'interventions implantaires. Les préférences esthétiques et la prise de conscience de l'image corporelle favorisent une adoption constante. Le segment bénéficie des collaborations entre les fabricants d'implants et les principales chaînes de chirurgie esthétique. La recherche et le développement continus permettent de concevoir des implants plus durables et biocompatibles, renforçant ainsi leur potentiel de marché.

- Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en cliniques, centres médico-esthétiques, hôpitaux, cliniques dermatologiques et autres. Les hôpitaux représentaient la plus grande part de marché (46,2 %) en 2025, grâce à leur capacité à prendre en charge aussi bien les interventions reconstructives complexes que les interventions esthétiques. Ils offrent des blocs opératoires de pointe, un personnel qualifié et des soins post-opératoires complets, favorisant ainsi l'adoption massive d'instruments, d'implants et de consommables. Les contrats à long terme et les achats groupés auprès des hôpitaux garantissent une demande soutenue et la stabilité du marché. Ce segment bénéficie également d'une couverture d'assurance importante dans les pays développés, permettant la réalisation d'un plus grand nombre d'interventions. La confiance des patients, le volume élevé d'interventions et l'offre étendue de services renforcent la position dominante des hôpitaux. Contrairement aux petites cliniques, les hôpitaux sont équipés pour réaliser des chirurgies complexes nécessitant des dispositifs spécialisés. L'innovation chirurgicale, les programmes de formation et les activités de recherche consolident leur leadership. L'infrastructure hospitalière et la conformité réglementaire soutiennent l'utilisation continue des dispositifs de chirurgie plastique de pointe. Dans les régions développées, les hôpitaux sont privilégiés pour les chirurgies reconstructives post-traumatiques ou liées à des malformations congénitales. Les hôpitaux servent également de centres de formation pour les futurs chirurgiens, assurant ainsi le maintien de l'utilisation des instruments. Les mises à niveau technologiques régulières au sein des hôpitaux contribuent à la stabilité de la demande. Les partenariats avec les fabricants de dispositifs médicaux garantissent un accès rapide aux équipements les plus récents.

Le segment des spas médicaux et des centres de beauté devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 10,5 %, entre 2026 et 2033, porté par la demande croissante de procédures non invasives et minimalement invasives. L'urbanisation, la croissance du revenu disponible et la sensibilisation accrue à la cosmétique accélèrent l'adoption de ces pratiques. Les consommateurs privilégient des temps de récupération plus courts et des prix abordables, ce qui fait des spas médicaux des lieux de traitement idéaux. Ce segment bénéficie de l'offre d'équipements innovants tels que les systèmes laser et d'injection de produits de comblement. La tendance croissante aux traitements esthétiques préventifs stimule également l'utilisation de ces équipements. Les campagnes marketing et l'influence des médias sociaux augmentent le nombre de consultations. Les homologations réglementaires pour les dispositifs non invasifs facilitent l'accès aux soins pour les cliniques. La multiplication des centres de cosmétique indépendants offre un accès plus aisé aux traitements. Les progrès technologiques améliorent la sécurité et l'efficacité des procédures. La collaboration avec des experts en dermatologie et les ateliers de formation encouragent l'adoption de ces pratiques par les praticiens. Le confort des patients, la flexibilité des horaires et des prix compétitifs sont des facteurs clés de leur préférence. Le développement du tourisme médical axé sur les interventions esthétiques en Asie-Pacifique et en Amérique latine alimente l'expansion de ce segment.

- Par canal de distribution

Selon le canal de distribution, le marché est segmenté en vente directe et vente au détail. Le segment de la vente directe a représenté la plus grande part de marché (52,7 %) en 2025, principalement grâce aux achats groupés effectués par les hôpitaux et les cliniques. Les accords directs garantissent un approvisionnement constant, des coûts unitaires plus bas et une assurance qualité. Les hôpitaux et les grandes cliniques privilégient l'achat direct pour les instruments chirurgicaux, les implants et les consommables essentiels. Des chaînes d'approvisionnement établies, des contrats avec les fabricants et des partenariats à long terme contribuent à une demande stable. La vente directe permet également un meilleur service après-vente, des programmes de maintenance et de formation plus efficaces. Les achats groupés réduisent les interruptions opérationnelles pendant les interventions chirurgicales. De plus, la conformité aux réglementations locales est facilitée par l'achat direct. Les grands établissements de santé font confiance aux canaux agréés par les fabricants pour garantir l'authenticité des produits. La vente directe assure une livraison rapide pour les interventions à grand volume. Les hôpitaux bénéficient de prix négociés et de garanties. Les programmes de formation et de démonstration proposés par les fabricants favorisent l'adoption des produits. Les grands utilisateurs finaux, répartis dans toutes les régions, contribuent à la position dominante du marché.

Le segment des ventes au détail devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 9,8 %, entre 2026 et 2033, porté par les plateformes en ligne de dispositifs médicaux et les distributeurs spécialisés. Les petites cliniques, les centres de dermatologie et les spas esthétiques privilégient de plus en plus les circuits de distribution pour leur praticité et leur rentabilité. La croissance du commerce électronique, l'amélioration de la logistique et une plus grande disponibilité des produits soutiennent ce segment. Les circuits de distribution offrent un accès facile aux consommables et aux instruments chirurgicaux. Le marketing et les promotions en ligne aident les cliniques à découvrir de nouveaux dispositifs. Le nombre croissant de petits et moyens centres de médecine esthétique stimule la demande au détail. La flexibilité des options de paiement et de livraison favorise l'adoption sur les marchés émergents. La disponibilité en détail accroît la concurrence et l'innovation. Les campagnes de sensibilisation directes auprès des consommateurs contribuent également à stimuler la demande. Les ventes au détail permettent aussi une mise sur le marché plus rapide des dispositifs innovants. L'accès à des produits de qualité professionnelle sans avoir à passer par des appels d'offres importants est un atout pour les petits utilisateurs finaux.

Analyse régionale du marché des dispositifs de chirurgie plastique en Amérique du Nord

- L'Amérique du Nord a dominé le marché des dispositifs de chirurgie plastique en 2025, avec une part de revenus de 39,5 %, grâce à des infrastructures de santé avancées, une forte sensibilisation des patients et une présence importante d'acteurs clés du secteur spécialisés dans les dispositifs implantables, laser et de remodelage corporel.

- Les États-Unis, en particulier, ont connu une croissance substantielle en raison de la demande croissante d'interventions esthétiques et reconstructives, ainsi que de l'adoption d'outils chirurgicaux innovants et de technologies mini-invasives dans les hôpitaux et les cliniques.

- Les dépenses de santé élevées, les systèmes de remboursement bien établis et la disponibilité de chirurgiens plasticiens qualifiés ont favorisé l'expansion du marché. Les cliniques et les hôpitaux ont investi massivement dans des équipements modernes, notamment des systèmes de traitement laser, des plateformes de réduction de la graisse et des dispositifs implantables pour la chirurgie reconstructive. La généralisation des interventions esthétiques, la prévalence croissante du vieillissement de la population et la demande accrue de traitements de rajeunissement, ainsi que la sensibilisation accrue aux options mini-invasives de pointe, ont contribué à une forte croissance régionale. Par ailleurs, l'intégration d'appareils multimodaux dans les cliniques, capables de réaliser des interventions à la fois thérapeutiques et esthétiques, a renforcé la position de l'Amérique du Nord comme région leader mondiale.

Analyse du marché américain des dispositifs de chirurgie plastique

Le marché américain des dispositifs de chirurgie plastique représentait la majeure partie de la demande nord-américaine, captant la plus grande part de revenus (36,8 %) en 2025 au sein de la région. Cette croissance a été portée par un volume élevé d'interventions esthétiques et reconstructrices, une adoption importante des dispositifs de remodelage corporel non invasifs et assistés par laser, ainsi que par l'utilisation de systèmes implantables pour la reconstruction faciale et mammaire. Une infrastructure clinique solide, des programmes de formation médicale complets et des collaborations entre les fabricants de dispositifs et les principaux hôpitaux et centres universitaires ont facilité le déploiement rapide des technologies de pointe en chirurgie plastique. La popularité croissante des interventions esthétiques auprès des jeunes adultes et le nombre croissant de patients ayant recours au tourisme médical et recherchant des traitements de haute qualité ont également contribué à l'expansion du marché. En définitive, les États-Unis demeurent l'épicentre de l'innovation et de l'adoption en Amérique du Nord, soutenant le développement et la commercialisation de nouveaux dispositifs et technologies dans le domaine de la chirurgie plastique.

Aperçu du marché canadien des dispositifs de chirurgie plastique

Le marché canadien des dispositifs de chirurgie plastique devrait connaître la croissance la plus rapide en Amérique du Nord au cours de la période de prévision, grâce à la hausse des revenus disponibles, à une meilleure connaissance des interventions esthétiques et reconstructrices et à un accès amélioré aux soins de santé de pointe. Le pays observe une demande croissante de traitements cosmétiques minimalement invasifs, ce qui favorise l'adoption des dispositifs de remodelage corporel assisté par laser et par énergie, ainsi que des dispositifs de rajeunissement facial non chirurgicaux dans les cliniques et les hôpitaux. L'expansion des cliniques esthétiques privées dans les grands centres urbains comme Toronto, Vancouver et Montréal, conjuguée à des structures de remboursement avantageuses pour les interventions reconstructrices, contribue également à l'accélération de la croissance du marché. De plus, l'acceptation croissante des améliorations esthétiques chez les jeunes et les personnes âgées, associée à des investissements continus dans les infrastructures de santé modernes, renforce la position du Canada comme marché émergent à forte croissance pour les dispositifs de chirurgie plastique en Amérique du Nord.

Part de marché des dispositifs de chirurgie plastique en Amérique du Nord

L'industrie des dispositifs de chirurgie plastique est principalement dominée par des entreprises bien établies, notamment :

• Johnson & Johnson (États-Unis)

• AbbVie Inc. (États-Unis)

• Medtronic (Irlande)

• Stryker Corporation (États-Unis)

• BD (États-Unis)

• GC Aesthetics (Irlande)

• Mentor Worldwide LLC (États-Unis)

• Sinclair Pharma (Royaume-Uni)

• Lumenis Ltd. (Israël

)

• Cynosure (États-Unis) • Cutera Inc. (États-Unis

) • Hologic Inc. (États-Unis)

• Venus Concept Inc. (Canada)

• Alma Lasers (Israël)

• Pollogen Ltd. (Israël)

• Machida Company (Japon)

• Hironic Co. Ltd. (Corée du Sud)

• L'Oréal Médical (France)

Dernières évolutions du marché des dispositifs de chirurgie plastique en Amérique du Nord

- En septembre 2023, Allergan Aesthetics a annoncé le lancement de Revanesse, un produit de comblement dermique ciblé, spécialement conçu pour les cernes et les sillons nasogéniens. Grâce à une technologie avancée à base d'acide hyaluronique, Revanesse offre des résultats esthétiques naturels et durables, avec moins d'effets secondaires. Ce lancement visait à répondre à la demande croissante de procédures de rajeunissement non chirurgicales, notamment sur les marchés aisés où les patients recherchent des améliorations esthétiques précises et personnalisées. L'arrivée de Revanesse a enrichi la gamme de produits esthétiques d'Allergan et a intensifié la concurrence entre les fabricants, qui cherchent à proposer des solutions plus performantes et adaptées à chaque intervention pour le remodelage du visage et les traitements anti-âge. Cette tendance reflète l'intérêt croissant du secteur pour la personnalisation et l'efficacité des interventions esthétiques.

- En avril 2025, Spectra Medical India Pvt. Ltd., en collaboration avec l'italien Eufoton, a lancé EndoliftX en Inde. Ce traitement laser non chirurgical de pointe est conçu pour raffermir la peau, réduire la graisse et redessiner les contours du visage et du corps, avec un minimum d'inconfort et un temps de récupération très court. Cette innovation illustre la forte tendance des appareils esthétiques à base d'énergie sur les marchés émergents, où les praticiens adoptent des technologies permettant un remodelage corporel et facial efficace sans chirurgie invasive. L'arrivée d'EndoliftX sur le marché indien souligne à la fois l'expansion géographique des appareils esthétiques de haute technologie et la préférence croissante des patients pour les traitements mini-invasifs offrant des améliorations esthétiques significatives avec des temps de convalescence réduits.

- En juin 2025, Lynch Regenerative Medicine a finalisé une importante levée de fonds de série A pour commercialiser une technologie de facteur de croissance dérivé des plaquettes (PDGF) pur destiné aux applications esthétiques. Cette opération marque une étape majeure dans l'investissement dans les approches régénératives au sein du secteur des dispositifs de chirurgie plastique. Le nouveau produit Ariessence Pure PDGF+, financé par ce financement, est conçu pour optimiser les résultats de procédures telles que le microneedling et les traitements laser en améliorant la régénération et la cicatrisation des tissus. Ce développement témoigne de la confiance croissante des investisseurs dans les améliorations esthétiques d'origine biologique et dans l'intégration des principes de la médecine régénérative aux dispositifs de chirurgie plastique. Cette évolution devrait influencer les gammes de produits en développement et les protocoles de traitement dans les années à venir.

- En juillet 2025, le XERF, un appareil de radiofréquence monopolaire de Cynosure Lutronic, a reçu l'approbation de Santé Canada pour le traitement du remodelage du visage et du relâchement cutané. Plus de 100 unités ont été commandées en Corée dans les cinq mois suivant son lancement. Cette étape réglementaire majeure souligne la reconnaissance croissante des autorités et l'adoption internationale des technologies esthétiques de pointe, au-delà des marchés occidentaux traditionnels. L'arrivée du XERF dans les cliniques canadiennes et coréennes illustre comment les appareils de radiofréquence et d'énergie de nouvelle génération transforment les procédures non invasives de remodelage et de raffermissement à l'échelle mondiale, favorisant leur adoption par les cliniciens et facilitant l'accès des patients à des options esthétiques avancées.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.