North America Oil Refining Catalyst Market

Taille du marché en milliards USD

TCAC :

%

USD

1.65 Billion

USD

2.52 Billion

2025

2033

USD

1.65 Billion

USD

2.52 Billion

2025

2033

| 2026 –2033 | |

| USD 1.65 Billion | |

| USD 2.52 Billion | |

| % | |

|

Segmentation du marché nord-américain des catalyseurs de raffinage du pétrole, par type (hydrotraitement, craquage catalytique en lit fluidisé (FCC), craquage catalytique en lit fluidisé des résidus (RFCC), hydrocraquage et autres), catalyseur (zéolites, métaux et produits chimiques), canal de distribution (ventes directes/B2B, distributeurs/revendeurs tiers, commerce électronique et autres), application (diesel, kérosène, déparaffinage des distillats et autres) - Tendances du secteur et prévisions jusqu'en 2033

Quelle est la taille et le taux de croissance du marché des catalyseurs de raffinage du pétrole en Amérique du Nord ?

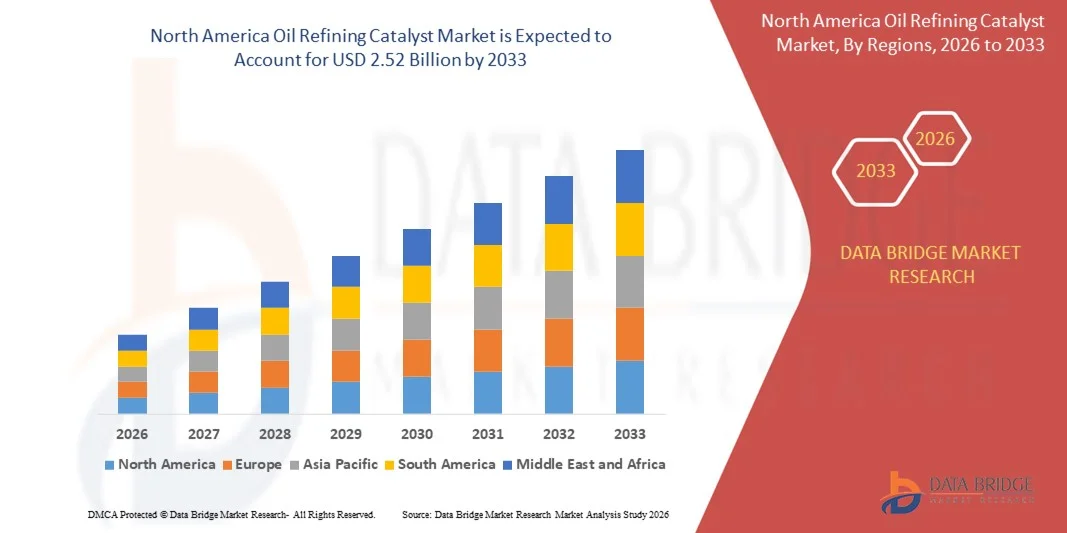

- Le marché nord-américain des catalyseurs de raffinage du pétrole était évalué à 1,65 milliard de dollars américains en 2025 et devrait atteindre 2,52 milliards de dollars américains d'ici 2033 , avec un TCAC de 5,40 % au cours de la période de prévision.

- La croissance du marché est principalement tirée par la demande croissante de carburants plus propres, le durcissement des réglementations environnementales et l'adoption accrue de procédés catalytiques avancés dans les opérations de raffinage du pétrole.

- Le segment de l'hydrotraitement a dominé le marché en 2024, représentant plus de 38 % du chiffre d'affaires total, sous l'effet des réglementations strictes sur les émissions de soufre et du besoin généralisé de produire du diesel et de l'essence à très faible teneur en soufre.

Quels sont les principaux enseignements du marché des catalyseurs de raffinage du pétrole ?

- Les catalyseurs de raffinage du pétrole sont des matériaux essentiels utilisés pour améliorer les réactions chimiques lors des procédés de raffinage, permettant ainsi une efficacité de conversion accrue, une meilleure qualité du carburant et une réduction des émissions de soufre, contribuant au respect des normes environnementales.

- La demande croissante de catalyseurs pour le raffinage du pétrole est largement motivée par le besoin de solutions de raffinage performantes, rentables et respectueuses de l'environnement, soutenu par l'augmentation de la consommation de carburant, la modernisation des raffineries et des investissements continus dans l'optimisation des procédés et l'innovation en matière de catalyseurs.

- Les États-Unis ont dominé le marché nord-américain des catalyseurs de raffinage du pétrole avec une part de revenus estimée à 65,30 % en 2025, soutenue par une forte demande émanant du raffinage du pétrole, de la valorisation des carburants, de la production pétrochimique et du traitement des résidus.

- Le Canada devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide, soit environ 8,5 %, au cours de la période de prévision, grâce à l'adoption croissante de catalyseurs de raffinage du pétrole pour la valorisation du pétrole brut lourd, le traitement des résidus et la production de carburants propres.

- Le segment 1000-1500 nm a dominé le marché avec une part de 45,8 % en 2024, grâce à une forte demande dans les communications optiques, le LiDAR et la télédétection. Les lasers de cette gamme offrent une transmission optimale via les réseaux de fibres optiques, une haute sensibilité pour les applications de détection et une grande fiabilité pour les procédés industriels. Leur compatibilité avec les systèmes et instruments photoniques largement utilisés favorise leur adoption dans les secteurs de la recherche, de l'industrie et des télécommunications.

Portée du rapport et segmentation du marché des catalyseurs de raffinage du pétrole

|

Attributs |

Principaux enseignements du marché des catalyseurs de raffinage du pétrole |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une analyse des prix, une analyse des parts de marché des marques, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Quelle est la tendance clé du marché des catalyseurs de raffinage du pétrole ?

Transition vers des carburants plus propres et des procédés de raffinage avancés

- Le marché des catalyseurs de raffinage du pétrole connaît une forte croissance, portée par la transition vers une production de carburants plus propres et des technologies de raffinage avancées. Ces catalyseurs jouent un rôle crucial en permettant aux raffineurs de respecter les normes strictes de qualité des carburants, grâce à une meilleure efficacité de conversion et à la réduction des émissions de soufre.

- Par exemple, BASF SE et Johnson Matthey améliorent constamment leurs gammes de catalyseurs d'hydrotraitement et d'hydrocraquage afin de soutenir la production de carburants à très faible teneur en soufre. De même, Honeywell UOP propose des catalyseurs FCC et d'hydrotraitement de pointe qui aident les raffineries à améliorer leurs rendements tout en respectant la réglementation environnementale.

- Dans les opérations de traitement des carburants, les catalyseurs de raffinage du pétrole permettent aux raffineurs d'optimiser le rendement des pétroles bruts lourds tout en maintenant une qualité de produit élevée. Leur capacité à améliorer la sélectivité des réactions favorise des rendements plus élevés en essence, en gazole et en kérosène, réduisant ainsi les déchets d'exploitation.

- Dans les unités de valorisation et de conversion, les catalyseurs de raffinage du pétrole améliorent la flexibilité des procédés en permettant aux raffineurs de s'adapter aux différentes qualités du pétrole brut. Cette capacité est de plus en plus importante à mesure que les raffineries se tournent vers le traitement de charges d'alimentation plus lourdes et non conventionnelles.

- Les catalyseurs de raffinage du pétrole jouent également un rôle de plus en plus important dans la valorisation des résidus et le co-traitement des biocarburants, soutenant ainsi les efforts des raffineurs pour s'aligner sur les objectifs de développement durable et les stratégies de transition énergétique.

- Globalement, l'adoption croissante des catalyseurs de raffinage du pétrole pour une production de carburants plus propres souligne leur rôle essentiel dans les opérations de raffinage modernes. Leur efficacité, leur adaptabilité et leur conformité réglementaire les positionnent fermement comme une pierre angulaire des technologies de raffinage de nouvelle génération.

Quels sont les principaux moteurs du marché des catalyseurs de raffinage du pétrole ?

- Le besoin croissant d'une efficacité de raffinage accrue et du respect des normes environnementales est un facteur majeur de croissance du marché des catalyseurs de raffinage pétrolier. Ces catalyseurs permettent d'améliorer les taux de conversion, de réduire les émissions et d'optimiser la qualité des carburants tout au long des procédés de raffinage.

- Par exemple, Clariant et Axens proposent des solutions catalytiques avancées qui favorisent l'élimination du soufre et l'amélioration de l'indice d'octane tout en réduisant la consommation d'énergie. Des entreprises comme Haldor Topsoe développent également des catalyseurs haute performance conçus pour une longue durée de vie et une meilleure flexibilité en matière de matières premières.

- La capacité des catalyseurs de raffinage du pétrole à optimiser le rendement permet aux raffineurs de réduire leurs coûts d'exploitation tout en respectant l'évolution des normes relatives aux carburants. Cet équilibre entre performance et efficacité renforce leur valeur économique à long terme.

- L'augmentation des investissements dans la modernisation des raffineries et l'expansion de leurs capacités soutient davantage la demande de catalyseurs, notamment dans les unités d'hydrotraitement et de craquage catalytique fluide (FCC) où les catalyseurs sont essentiels à la performance opérationnelle.

- L'accent mis par le marché sur la combinaison de la productivité, de la conformité et de la rentabilité renforce le rôle indispensable des catalyseurs de raffinage du pétrole dans le raffinage moderne, garantissant ainsi leur adoption durable à travers les infrastructures de raffinage mondiales.

Quel facteur freine la croissance du marché des catalyseurs de raffinage du pétrole ?

- Le coût élevé des catalyseurs de raffinage du pétrole constitue un obstacle majeur à la croissance du marché, car les formulations avancées nécessitent des métaux rares, des compositions chimiques complexes et des techniques de fabrication de précision, ce qui augmente les dépenses globales.

- Par exemple, les solutions de catalyseurs haut de gamme proposées par des entreprises telles que Johnson Matthey et Haldor Topsoe impliquent des coûts initiaux plus élevés, ce qui les rend moins accessibles aux raffineries plus petites ou sensibles aux coûts.

- La complexité technique liée à la sélection, à la manipulation et à la régénération des catalyseurs limite davantage leur adoption, car les raffineurs ont besoin d'une expertise spécialisée pour optimiser les performances et la gestion du cycle de vie des catalyseurs.

- La désactivation du catalyseur due aux contaminants et aux conditions d'exploitation difficiles peut également accroître la fréquence de remplacement, ce qui augmente les coûts d'exploitation et a un impact sur la rentabilité de la raffinerie.

- Pour relever ces défis, les fabricants se concentrent sur l'allongement de la durée de vie des catalyseurs, les technologies de régénération et les formulations optimisées en termes de coûts, qui seront essentielles pour permettre une adoption plus large des catalyseurs de raffinage du pétrole dans diverses configurations de raffineries.

Comment le marché des catalyseurs de raffinage du pétrole est-il segmenté ?

Le marché est segmenté en fonction du type, du catalyseur, du canal de distribution et de l'application .

- Par type

Le marché des catalyseurs de raffinage du pétrole est segmenté, selon le type de catalyseur, en hydrotraitement, craquage catalytique en lit fluidisé (FCC), craquage catalytique en lit fluidisé des résidus (RFCC), hydrocraquage et autres. Le segment de l'hydrotraitement a dominé le marché en 2024, représentant plus de 38 % du chiffre d'affaires total, sous l'effet des réglementations strictes sur les émissions de soufre et du besoin généralisé de produire du diesel et de l'essence à très faible teneur en soufre. Les catalyseurs d'hydrotraitement sont largement utilisés pour éliminer le soufre, l'azote et d'autres impuretés, ce qui les rend indispensables dans la quasi-totalité des configurations de raffineries.

Le segment de l'hydrocraquage devrait connaître la croissance la plus rapide au cours de la période de prévision, soutenu par la demande croissante de distillats moyens de haute qualité et par la capacité de traiter les pétroles bruts lourds et non conventionnels. Les catalyseurs d'hydrocraquage permettent une efficacité de conversion accrue, une plus grande flexibilité de rendement et une qualité de carburant supérieure. La modernisation croissante des raffineries et la consommation accrue de gazole et de kérosène accélèrent encore l'adoption de cette technologie, positionnant l'hydrocraquage comme un moteur de croissance clé du marché.

- Par Catalyst

Selon la composition du catalyseur, le marché est segmenté en zéolites, métaux et produits chimiques. Le segment des zéolites a dominé le marché des catalyseurs de raffinage du pétrole en 2024, représentant environ 45 % des parts de marché, grâce à leur acidité supérieure, leur stabilité thermique et leurs propriétés de sélectivité de forme. Les catalyseurs zéolithiques sont largement utilisés dans les procédés de craquage catalytique fluide (FCC) et d'hydrocraquage pour améliorer l'efficacité de conversion et maximiser les rendements en essence et en oléfines. Leur capacité à traiter des charges lourdes et à améliorer la sélectivité de la réaction en fait un choix privilégié des raffineurs.

Le segment des métaux devrait connaître la croissance annuelle composée la plus rapide, portée par la demande croissante de catalyseurs d'hydrotraitement et de reformage utilisés pour la désulfuration et l'amélioration de l'indice d'octane. Les catalyseurs à base de métaux, tels que le nickel, le molybdène, le platine et le cobalt, offrent une activité et une durabilité élevées, même dans des conditions d'exploitation extrêmes. Le renforcement des réglementations environnementales et la nécessité de carburants plus propres accélèrent encore l'adoption des catalyseurs à base de métaux dans les raffineries modernes.

- Par canal de distribution

On the basis of distribution channel, the oil refining catalyst market is segmented into Direct Sales/B2B, Distributors/Third-Party Distributors/Traders, E-Commerce, and Others. The direct sales/B2B segment dominated the market in 2024, accounting for nearly 60% of total revenue, as major refiners prefer direct procurement from catalyst manufacturers to ensure technical support, customized formulations, and long-term supply agreements. Direct sales channels enable close collaboration between catalyst suppliers and refinery operators, optimizing catalyst performance and lifecycle management.

The distributors and third-party distributors segment is expected to grow at the fastest rate, driven by the rising number of small and mid-sized refineries seeking flexible procurement options. These channels offer quicker delivery, localized support, and cost-effective sourcing, particularly in emerging markets. The growing role of traders and regional distributors is enhancing market accessibility and expanding catalyst adoption beyond large-scale refinery networks.

- By Application

By application, the oil refining catalyst market is segmented into Diesel, Kerosene, Distillate Dewax, and Others. The diesel segment dominated the market in 2024, holding over 40% of the total market share, supported by strong global demand for transportation fuels and stringent regulations for low-sulfur diesel. Oil refining catalysts used in diesel production play a critical role in sulfur removal, cetane improvement, and yield optimization, making them indispensable for refinery operations.

The distillate dewax segment is anticipated to witness the fastest growth, driven by increasing demand for high-performance lubricants and low-temperature fuels. Dewaxing catalysts improve cold-flow properties and enhance fuel stability, supporting applications in automotive, industrial, and aviation sectors. Growing emphasis on fuel quality, performance optimization, and specialty petroleum products is accelerating catalyst demand across emerging distillate applications.

Which Region Holds the Largest Share of the Oil Refining Catalyst Market?

- The U.S. dominated the North America oil refining catalyst market with an estimated 65.30% revenue share in 2025, supported by strong demand from petroleum refining, fuel upgrading, petrochemical production, and residue processing applications. The country’s large refining capacity, presence of major integrated oil companies, and continuous investments in refinery modernization and catalyst-intensive processes such as hydrotreating, FCC, and hydrocracking continue to drive market dominance

- A strong base of refining R&D centers, close collaboration between refiners and catalyst manufacturers, and ongoing advancements in catalyst formulation, regeneration technologies, and feedstock flexibility are further strengthening the U.S.’s leadership in the North America oil refining catalyst market

- L'accent croissant mis sur la production de carburants à très faible teneur en soufre, le traitement des pétroles bruts lourds et non conventionnels et le respect des réglementations environnementales strictes soutiennent la croissance à long terme du marché des catalyseurs de raffinage du pétrole aux États-Unis.

Aperçu du marché canadien des catalyseurs de raffinage du pétrole

Le Canada devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide, soit environ 8,5 %, au cours de la période de prévision, grâce à l'adoption croissante de catalyseurs de raffinage du pétrole pour la valorisation du pétrole brut lourd, le traitement des résidus et la production de carburants propres. L'augmentation des investissements dans la modernisation des raffineries, l'expansion du traitement des sables bitumineux et l'accent mis sur la réduction des émissions et l'amélioration de la qualité des carburants accélèrent la croissance du marché.

Analyse du marché des catalyseurs de raffinage du pétrole au Mexique

Le marché mexicain des catalyseurs pour le raffinage du pétrole connaît une croissance soutenue, alimentée par la demande croissante liée aux projets de rénovation des raffineries, aux initiatives d'expansion des capacités et à la modernisation des infrastructures de raffinage publiques. L'augmentation des investissements visant à améliorer l'autosuffisance en carburants, à accroître l'efficacité des raffineries et à respecter les normes en matière de carburants plus propres continue de favoriser un développement constant du marché.

Quelles sont les principales entreprises du marché des catalyseurs de raffinage du pétrole ?

L'industrie des catalyseurs de raffinage du pétrole est principalement dominée par des entreprises bien établies, notamment :

- Royal Dutch Shell plc (Pays-Bas)

- Exxon Mobil Corporation (États-Unis)

- BASF SE (Allemagne)

- Honeywell International Inc. (UOP LLC) (États-Unis)

- Johnson Matthey (Royaume-Uni)

- 3M (États-Unis)

- Dow (États-Unis)

- WR Grace & Co.-Conn (États-Unis)

- Anten Chemical Co., Ltd (Chine)

- Clariant (Suisse)

- Société pétrochimique de Chine (Sinopec) (Chine)

- Albemarle Corporation (États-Unis)

- Haldor Topsoe A/S (Danemark)

- Arkema (France)

- Kuwait Catalyst Company (Koweït)

- JGC C&C (Japon)

- Axens (France)

- Gazpromneft-Systèmes Catalytiques (Russie)

- UNICAT Catalyst Technologies, LLC (États-Unis)

- TAIYO KOKO Co., Ltd (Japon)

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.