North America Medical Device Reprocessing Market

Taille du marché en milliards USD

TCAC :

%

USD

2.51 Billion

USD

8.17 Billion

2025

2033

USD

2.51 Billion

USD

8.17 Billion

2025

2033

| 2026 –2033 | |

| USD 2.51 Billion | |

| USD 8.17 Billion | |

| % | |

|

Segmentation du marché du retraitement des dispositifs médicaux en Amérique du Nord, par type (détergent enzymatique et non enzymatique), produit et service (assistance et services de retraitement et dispositifs médicaux retraités), procédé (trempage préalable, nettoyage manuel, nettoyage automatique et désinfection), type de dispositif (dispositifs critiques, semi-critiques et non critiques), application (dispositifs et accessoires), utilisateur final (hôpitaux, cliniques, soins à domicile, centres de diagnostic, fabricants, centres de chirurgie ambulatoire et autres) - Tendances du secteur et prévisions jusqu'en 2033

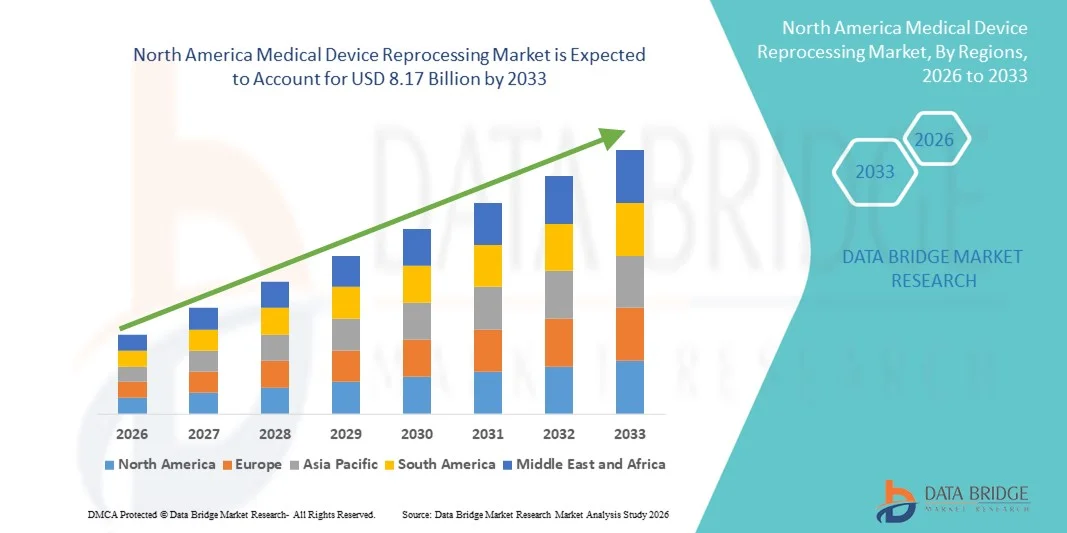

Taille du marché du retraitement des dispositifs médicaux en Amérique du Nord

- Le marché nord-américain du retraitement des dispositifs médicaux était évalué à 2,51 milliards de dollars américains en 2025 et devrait atteindre 8,17 milliards de dollars américains d'ici 2033 , avec un TCAC de 15,90 % au cours de la période de prévision.

- La croissance du marché est principalement due à la pression croissante sur les prestataires de soins de santé en matière de maîtrise des coûts, associée à une adoption accrue de pratiques de soins de santé durables et de cadres réglementaires rigoureux soutenant le retraitement sûr.

- De plus, la sensibilisation croissante des hôpitaux à la prévention des infections, aux avantages environnementaux et à la réduction des déchets médicaux positionne le retraitement des dispositifs médicaux comme une alternative fiable et rentable aux dispositifs à usage unique. L'ensemble de ces facteurs accélère l'adoption des dispositifs médicaux retraités, contribuant ainsi de manière significative à la croissance du marché dans la région.

Analyse du marché du retraitement des dispositifs médicaux en Amérique du Nord

- Le retraitement des dispositifs médicaux, qui comprend le nettoyage, la désinfection et la stérilisation des dispositifs médicaux réutilisables et retraitables, est de plus en plus essentiel au sein des systèmes de santé modernes en raison de son rôle dans la réduction des coûts des procédures, l'amélioration de la sécurité des patients et le soutien de pratiques de soins de santé respectueuses de l'environnement.

- La demande croissante de retraitement des dispositifs médicaux est principalement due à l'augmentation des dépenses de santé, aux exigences réglementaires strictes, à l'importance accrue accordée à la prévention des infections et à la pression croissante exercée sur les prestataires de soins de santé pour réduire les déchets médicaux et optimiser l'utilisation des ressources.

- Les États-Unis ont dominé le marché du retraitement des dispositifs médicaux en 2025, avec une part de revenus de 72,5 %. Cette domination s'explique par une infrastructure de santé très développée, un contrôle réglementaire strict de la FDA et une adoption généralisée au sein des grands réseaux hospitaliers. Le recours important aux services de retraitement est motivé par des stratégies de maîtrise des coûts et des pratiques de stérilisation standardisées.

- Le Canada devrait connaître la croissance la plus rapide sur le marché nord-américain du retraitement des dispositifs médicaux au cours de la période de prévision, en raison de l'augmentation des dépenses de santé, de la sensibilisation croissante aux pratiques médicales durables et de l'adoption croissante des programmes de retraitement dans les établissements de santé publics et privés.

- Le segment des services et du support au retraitement a dominé le marché avec une part de marché de 55 % en 2025, sous l'effet de la dépendance croissante à l'égard de prestataires de services tiers spécialisés, des exigences de conformité réglementaire et du besoin de flux de travail de retraitement validés et de haute qualité.

Portée du rapport et segmentation du marché du retraitement des dispositifs médicaux en Amérique du Nord

|

Attributs |

Aperçu du marché du retraitement des dispositifs médicaux en Amérique du Nord |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché du retraitement des dispositifs médicaux en Amérique du Nord

Importance croissante accordée à la durabilité et à l'optimisation des coûts dans le secteur de la santé

- Une tendance importante et croissante sur le marché nord-américain du retraitement des dispositifs médicaux est l'accent mis sur les pratiques de soins de santé durables, conjugué à la nécessité de réduire les coûts opérationnels et procéduraux dans les hôpitaux et les établissements de santé.

- Les programmes de retraitement des dispositifs médicaux sont de plus en plus adoptés par les hôpitaux qui cherchent à réduire leurs dépenses d'approvisionnement tout en minimisant leur impact environnemental en réduisant les déchets médicaux à usage unique générés lors des interventions chirurgicales et des procédures diagnostiques.

- Par exemple, aux États-Unis, de grands réseaux hospitaliers développent des services de stérilisation centralisés et nouent des partenariats avec des prestataires de services de retraitement tiers afin de standardiser les flux de travail, de garantir la conformité réglementaire et de réaliser des économies constantes.

- Les progrès réalisés dans les technologies de nettoyage, notamment les systèmes de nettoyage automatisés et les protocoles de désinfection validés, améliorent la sécurité, la fiabilité et l'extensibilité du retraitement des dispositifs médicaux dans les catégories de dispositifs critiques et semi-critiques.

- L'intégration des programmes de retraitement dans des initiatives plus larges de développement durable des hôpitaux permet aux prestataires de soins de santé d'aligner leurs objectifs de rentabilité sur leurs objectifs environnementaux, sociaux et de gouvernance, notamment dans les systèmes de santé financés par des fonds publics.

- Le renforcement de la collaboration entre les hôpitaux et les prestataires de services de retraitement spécialisés améliore l'accès à l'expertise, aux infrastructures et aux processus validés, favorisant ainsi une plus large pénétration du marché.

- Cette attention croissante portée à l'efficacité, à la conformité et à la responsabilité environnementale remodèle les stratégies d'achat et d'utilisation, encourageant l'adoption à long terme du retraitement des dispositifs médicaux en Amérique du Nord.

Dynamique du marché du retraitement des dispositifs médicaux en Amérique du Nord

Conducteur

Pression croissante pour réduire les coûts des soins de santé et le gaspillage médical

- La pression croissante exercée sur les systèmes de santé pour réduire les coûts globaux des traitements tout en maintenant des normes élevées en matière de sécurité des patients est un facteur majeur qui alimente l'adoption du retraitement des dispositifs médicaux en Amérique du Nord.

- L'augmentation du nombre d'interventions chirurgicales, le prix élevé des dispositifs médicaux à usage unique et les budgets hospitaliers limités incitent les prestataires de soins de santé à rechercher des alternatives rentables telles que les dispositifs retraités.

- Par exemple, les hôpitaux qui adoptent des programmes de retraitement structurés ont fait état de réductions importantes de leurs dépenses annuelles liées à la chaîne d'approvisionnement, tout en maintenant leur conformité aux normes réglementaires et de qualité strictes.

- De plus, la sensibilisation accrue à la durabilité environnementale et les incitations réglementaires à réduire les déchets médicaux renforcent le rôle du retraitement comme solution viable à long terme

- L'acceptation croissante des dispositifs retraités par les cliniciens, étayée par des données de sécurité validées et des protocoles standardisés, accélère encore la croissance du marché dans les hôpitaux et les centres de chirurgie ambulatoire.

- Des cadres de remboursement favorables et des politiques d'achat institutionnelles contribuent également à une adoption accrue des solutions de retraitement dans les grands systèmes de santé.

- L'expansion des modèles de soins axés sur la valeur renforce la demande de retraitement en privilégiant la rentabilité, la réduction des déchets et l'optimisation de l'utilisation des ressources.

Retenue/Défi

Complexité réglementaire et préoccupations en matière de conformité aux normes de sécurité

- Les exigences réglementaires strictes régissant le nettoyage, la désinfection et la réutilisation des dispositifs médicaux constituent un défi majeur pour l'adoption généralisée du retraitement des dispositifs médicaux.

- Le respect des cadres réglementaires complexes, des exigences en matière de documentation et des protocoles de validation peut s'avérer très coûteux en ressources, notamment pour les petits établissements de santé ne disposant pas d'infrastructures de stérilisation avancées.

- Par exemple, le respect des exigences réglementaires détaillées relatives à la traçabilité des dispositifs, aux tests de performance et à l'assurance qualité peut limiter leur adoption par les cliniques et les petits centres de diagnostic.

- De plus, les inquiétudes de certains cliniciens concernant les risques d'infection et la performance des dispositifs, malgré des preuves solides en faveur des dispositifs retraités, peuvent ralentir leur acceptation dans certains contextes de soins.

- La nécessité d'une formation continue du personnel et d'un strict respect des normes réglementaires en constante évolution accroît encore la complexité opérationnelle des prestataires de soins de santé.

- Le manque d'expertise interne et les exigences en matière d'investissement en capital pour les capacités de retraitement internes peuvent constituer des obstacles pour les petits utilisateurs finaux.

- Relever ces défis grâce à des lignes directrices normalisées, à la formation clinique continue et à des investissements dans les technologies de retraitement avancées sera essentiel pour assurer une croissance durable du marché du retraitement des dispositifs médicaux en Amérique du Nord.

Portée du marché du retraitement des dispositifs médicaux en Amérique du Nord

Le marché est segmenté en fonction du type, du produit et du service, du processus, du type d'appareil, de l'application et de l'utilisateur final.

- Par type

Le marché est segmenté, selon le type de détergent, en détergents enzymatiques et non enzymatiques. Le segment enzymatique dominait le marché en 2025, générant la plus grande part de revenus. Les détergents enzymatiques sont très efficaces pour décomposer les résidus organiques, garantissant ainsi un nettoyage complet des instruments chirurgicaux et des dispositifs critiques avant stérilisation. Les hôpitaux et les grands établissements de santé privilégient les détergents enzymatiques en raison de leur efficacité prouvée, qui réduit les risques d'infection et est conforme aux recommandations de la FDA et du CDC. Compatibles avec les systèmes de nettoyage automatisés, ils permettent un traitement à haut volume et améliorent l'efficacité opérationnelle. Ces détergents raccourcissent également les délais de traitement, ce qui favorise des interventions chirurgicales plus rapides et réduit les temps d'arrêt des instruments. Leur réputation de fiabilité et de sécurité, établie de longue date, dans le retraitement des dispositifs critiques et semi-critiques, conforte leur position de leader sur le marché.

Le segment des détergents non enzymatiques devrait connaître la croissance la plus rapide au cours de la période de prévision. Plus économiques et plus faciles à manipuler, les détergents non enzymatiques conviennent parfaitement aux petites cliniques, aux centres de soins ambulatoires et aux services de soins à domicile. La sensibilisation croissante aux solutions de retraitement abordables et l'adoption de systèmes de nettoyage automatisés et semi-automatisés stimulent la demande. Ils peuvent être utilisés sur une grande variété d'instruments et d'accessoires, y compris les dispositifs non critiques. L'importance accrue accordée à l'efficacité opérationnelle et à la durabilité dans les petits établissements de santé contribue à cette croissance rapide. Le soutien croissant des prestataires de services aux flux de travail standardisés utilisant des détergents non enzymatiques favorise également leur adoption.

- Par produit et service

En fonction des produits et services proposés, le marché se divise en services et assistance au retraitement et dispositifs médicaux retraités. Le segment des services et de l'assistance au retraitement dominait le marché en 2025 avec une part de 55 %. Les grands hôpitaux et centres chirurgicaux externalisent de plus en plus les opérations complexes de retraitement auprès de prestataires tiers afin de garantir la conformité, de maintenir les normes de qualité et de réduire leur charge de travail interne. Ces prestataires proposent des flux de travail validés, des technologies de nettoyage avancées et des solutions de traçabilité essentielles pour les établissements à fort volume d'activité. Les hôpitaux apprécient les contrats de service pour la cohérence des processus, le soutien aux audits et la gestion des responsabilités. La prise de conscience croissante des économies réalisées et des avantages en matière de développement durable favorise l'adoption de ces solutions. La position dominante de ce segment est également confortée par la forte demande des réseaux hospitaliers et des centres de chirurgie ambulatoire.

Le segment des dispositifs médicaux retraités devrait connaître la croissance la plus rapide au cours de la période de prévision. Les hôpitaux adoptent de plus en plus les dispositifs retraités afin d'optimiser leurs coûts d'approvisionnement et de réduire les déchets. La confiance accrue dans la sécurité clinique des instruments retraités, les protocoles validés et le contrôle de la FDA stimulent l'expansion du marché. Les dispositifs retraités gagnent en popularité dans les domaines cardiovasculaire, orthopédique et chirurgical général. L'augmentation du volume d'interventions chirurgicales et la pression sur les coûts d'approvisionnement accélèrent leur adoption dans les hôpitaux et les cliniques. Les initiatives de développement durable incitent également les établissements à privilégier les dispositifs retraités pour leurs avantages environnementaux.

- Par processus

Selon le procédé utilisé, le marché est segmenté en prétrempage, nettoyage manuel, nettoyage automatique et désinfection. Le segment du nettoyage automatique dominait le marché en 2025. Les hôpitaux privilégient les systèmes automatisés pour leur efficacité, leur constance et la réduction des erreurs humaines. Le nettoyage automatisé garantit des résultats uniformes pour les dispositifs critiques et semi-critiques, permettant aux établissements de se conformer aux normes réglementaires et de prévenir les infections. L'intégration de détergents enzymatiques améliore encore les performances de nettoyage. Les laveuses automatisées permettent également de réaliser des économies de main-d'œuvre et de traiter des volumes importants dans les services de stérilisation centralisés. Les technologies d'automatisation avancées favorisent l'adaptabilité aux grands établissements de santé.

Le segment de la désinfection devrait connaître la croissance la plus rapide au cours de la période de prévision. Les solutions de désinfection chimique sont de plus en plus utilisées dans les centres de soins ambulatoires, les petites cliniques et les services de soins à domicile en raison de leurs faibles besoins en capital et de leur simplicité d'utilisation. Les procédés de désinfection permettent une remise en service plus rapide des dispositifs et garantissent le respect des normes d'hygiène. La prise de conscience croissante de l'importance de la prévention des infections, de la réduction des coûts et du développement durable dans les petites structures stimule la demande. La désinfection est également essentielle pour les dispositifs semi-critiques et non critiques qui ne nécessitent pas de stérilisation complète. Les partenariats avec des prestataires de services proposant des solutions de désinfection portables accélèrent l'adoption de ces solutions.

- Par type d'appareil

Selon le type de dispositif, le marché est segmenté en dispositifs critiques, semi-critiques et non critiques. Le segment des dispositifs critiques dominait le marché en 2025. Les hôpitaux privilégient le retraitement des instruments chirurgicaux , des endoscopes et des dispositifs vitaux en raison du risque élevé d'infections. Le respect des réglementations et des normes de sécurité fait du retraitement des dispositifs critiques une priorité opérationnelle essentielle. Les technologies de nettoyage et de stérilisation avancées garantissent des performances constantes et la sécurité des patients. Le volume important d'interventions chirurgicales renforce encore la demande. L'adoption de flux de travail automatisés et validés consolide la position dominante du secteur.

Le segment des dispositifs non critiques devrait connaître la croissance la plus rapide au cours de la période prévisionnelle. L'essor des consultations externes, des services de soins à domicile et des petites cliniques accroît la demande de retraitement rentable des dispositifs à faible risque. La sensibilisation croissante à l'hygiène et à la prévention des infections favorise l'adoption de cette pratique. Ces dispositifs comprennent souvent des accessoires et des instruments réutilisables qui nécessitent une désinfection plutôt qu'une stérilisation complète. Le retraitement des dispositifs non critiques offre des avantages en termes de coûts opérationnels et de durabilité environnementale. L'adoption de cette technologie dans les petites structures contribue également à cette croissance.

- Sur demande

En fonction de l'application, le marché est segmenté en dispositifs et accessoires. Le segment des dispositifs dominait le marché en 2025. Le retraitement des instruments chirurgicaux, des dispositifs cardiovasculaires et des outils de diagnostic réduit directement les coûts d'approvisionnement et facilite les interventions chirurgicales à grande échelle. Les hôpitaux privilégient les dispositifs en raison de leur impact clinique et économique majeur. Des protocoles de nettoyage et de stérilisation validés favorisent leur adoption. Les systèmes de traçabilité garantissent la conformité réglementaire et la sécurité des patients. Le taux de rotation élevé des dispositifs critiques renforce encore la position de leader du marché.

Le segment des accessoires devrait connaître la croissance la plus rapide au cours de la période de prévision. Les accessoires d'instruments réutilisables, tels que les tubulures, les connecteurs et les plateaux chirurgicaux, sont de plus en plus souvent retraités dans les cliniques, les centres de soins ambulatoires et les services de soins à domicile. Un retraitement efficace permet de réduire les coûts opérationnels et les déchets médicaux. La prise de conscience environnementale encourage cette pratique. Les établissements de santé de plus petite taille bénéficient d'un retraitement des accessoires économique. Les progrès technologiques et le soutien des services tiers contribuent également à accélérer la croissance du marché.

- Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en hôpitaux, cliniques, soins à domicile, centres de diagnostic, fabricants, centres de chirurgie ambulatoire et autres. Le segment des hôpitaux dominait le marché en 2025. Les hôpitaux disposent de services de stérilisation centralisés, d'un volume d'interventions chirurgicales élevé et sont soumis à des normes réglementaires strictes. Ils bénéficient du nettoyage automatisé, de services de retraitement avancés et de flux de travail validés. Les économies de coûts, la sécurité et la conformité réglementaire sont les principaux moteurs de l'adoption. Les réseaux hospitaliers privilégient de plus en plus l'externalisation des services de support. La préférence des hôpitaux pour le retraitement des dispositifs critiques et semi-critiques renforce leur position dominante.

Le secteur des soins à domicile devrait connaître la croissance la plus rapide au cours de la période de prévision. L'utilisation croissante de dispositifs médicaux réutilisables dans la prise en charge des maladies chroniques, les perfusions et les soins ambulatoires stimule cette croissance. La sensibilisation à l'hygiène, à la sécurité et à la réduction des coûts favorise également ce développement. Des solutions de retraitement efficaces et validées sont essentielles pour les prestataires de soins à domicile. L'augmentation du nombre de patients et l'adoption de pratiques durables sont des facteurs contributifs. Les prestataires proposant des solutions portables et abordables accélèrent encore davantage cette croissance.

Analyse régionale du marché du retraitement des dispositifs médicaux en Amérique du Nord

- Les États-Unis ont dominé le marché du retraitement des dispositifs médicaux en 2025, avec une part de revenus de 72,5 %. Cette domination s'explique par une infrastructure de santé très développée, un contrôle réglementaire strict de la FDA et une adoption généralisée au sein des grands réseaux hospitaliers. Le recours important aux services de retraitement est motivé par des stratégies de maîtrise des coûts et des pratiques de stérilisation standardisées.

- Dans la région, les établissements de santé privilégient la sécurité des patients, la maîtrise des coûts et la conformité réglementaire, faisant du retraitement des dispositifs médicaux critiques et semi-critiques une stratégie opérationnelle essentielle. Des services de stérilisation de pointe et des processus validés favorisent l'utilisation généralisée des dispositifs médicaux retraités.

- Cette forte adoption est également soutenue par l'augmentation des dépenses de santé, la sensibilisation croissante aux pratiques durables et l'intégration des programmes de retraitement dans les stratégies opérationnelles des hôpitaux, faisant des solutions de retraitement une approche privilégiée tant pour les grands réseaux hospitaliers que pour les centres de chirurgie ambulatoire.

Analyse du marché américain du retraitement des dispositifs médicaux

Le marché américain du retraitement des dispositifs médicaux a généré 72,5 % des revenus en Amérique du Nord en 2025, grâce à une infrastructure de santé bien établie, à une réglementation stricte de la FDA et à une forte adoption des pratiques de retraitement dans les hôpitaux et les centres de chirurgie ambulatoire. Les établissements de santé privilégient la sécurité des patients, la maîtrise des coûts et l'efficacité opérationnelle, ce qui explique la généralisation du retraitement des dispositifs critiques et semi-critiques. L'intérêt croissant pour le développement durable et la réduction des déchets médicaux contribue également à l'expansion du marché. Les grands réseaux hospitaliers externalisent de plus en plus leurs services de retraitement auprès de prestataires tiers, garantissant ainsi des processus validés et la conformité réglementaire. Par ailleurs, les progrès réalisés dans les systèmes automatisés de nettoyage, de désinfection et de traçabilité améliorent la fiabilité et l'efficacité, favorisant l'adoption de ces pratiques dans les services de chirurgie à forte activité.

Aperçu du marché canadien du retraitement des dispositifs médicaux

Le marché canadien du retraitement des dispositifs médicaux devrait connaître la croissance la plus rapide en Amérique du Nord au cours de la période de prévision, grâce à l'augmentation des investissements dans les soins de santé et à une sensibilisation accrue aux pratiques médicales durables et rentables. Les hôpitaux et les cliniques mettent en œuvre des programmes de retraitement normalisés pour les dispositifs critiques et semi-critiques afin de réduire les coûts d'acquisition et les déchets médicaux. L'adoption de systèmes de nettoyage automatisés, de détergents enzymatiques et de protocoles de désinfection validés progresse régulièrement dans les établissements de santé publics et privés. Par exemple, les hôpitaux canadiens font de plus en plus appel à des fournisseurs de services tiers pour garantir la conformité réglementaire et maintenir leur efficacité opérationnelle. Les initiatives gouvernementales croissantes en faveur de soins de santé durables et de pratiques écoresponsables accélèrent encore la croissance du marché. La combinaison de l'augmentation du nombre d'interventions chirurgicales et du besoin d'une utilisation rentable des dispositifs positionne le Canada comme un marché en pleine expansion dans la région.

Aperçu du marché mexicain du retraitement des dispositifs médicaux

Le marché mexicain du retraitement des dispositifs médicaux connaît une croissance progressive, portée par l'augmentation des investissements dans les infrastructures de santé et le développement des hôpitaux et centres chirurgicaux privés. Les hôpitaux adoptent des pratiques de retraitement afin de réduire leur dépendance aux dispositifs à usage unique coûteux, tout en garantissant la sécurité des patients et la conformité aux réglementations sanitaires nationales. Les systèmes automatisés de nettoyage et de désinfection gagnent du terrain dans les établissements à fort volume d'activité, grâce à une prise de conscience accrue des avantages en matière d'efficacité opérationnelle et de développement durable. Par exemple, certaines chaînes d'hôpitaux privés au Mexique ont mis en place des services de retraitement externalisés afin de standardiser les flux de travail et d'améliorer les délais de traitement des dispositifs. L'attention croissante portée par les pouvoirs publics aux pratiques de santé durables et le renforcement de la formation du personnel de stérilisation contribuent au développement du marché. L'expansion du secteur de la santé privé et la demande accrue de solutions de retraitement sûres et abordables stimulent une adoption constante du marché.

Part de marché du retraitement des dispositifs médicaux en Amérique du Nord

L'industrie du retraitement des dispositifs médicaux en Amérique du Nord est principalement dominée par des entreprises bien établies, notamment :

- NEScientific, Inc. (États-Unis)

- Santé innovante (États-Unis)

- Medline Industries, Inc. (États-Unis)

- Stryker (États-Unis)

- Services Johnson & Johnson, Inc. (États-Unis)

- SterilMed, Inc. (États-Unis)

- ReNu Medical (Arjo) (États-Unis)

- SureTek Medical LLC (États-Unis)

- Device Science, Inc. (États-Unis)

- MD Reprocess, Inc. (États-Unis)

- SteriPro Canada, Inc. (Canada)

- Cardinal Health, Inc. (États-Unis)

- Healthmark Industries Co., Ltd. (États-Unis)

- Centurion Medical Products Corp. (États-Unis)

- Avante Health Solutions (États-Unis)

- UVC Solutions, Inc. (Canada)

- Medline ReNewal (États-Unis)

- HYGIA Health Services, Inc. (États-Unis)

- SureTek Medical (États-Unis)

- STERIS (États-Unis)

Quels sont les développements récents sur le marché du retraitement des dispositifs médicaux en Amérique du Nord ?

- En juin 2025, la Food and Drug Administration (FDA) américaine a publié une mise à jour de ses recommandations concernant le retraitement des dispositifs médicaux à usage unique (DMUU), clarifiant et renforçant les exigences relatives à la manière dont les hôpitaux et les entreprises de retraitement tierces doivent réutiliser ces dispositifs en toute sécurité, tout en respectant la réglementation et en garantissant la sécurité des patients.

- En mai 2025, un jury fédéral américain a condamné Johnson & Johnson, par l'intermédiaire de sa filiale Biosense Webster, à verser 147 millions de dollars de dommages et intérêts à Innovative Health. Ce verdict historique, qui a fait jurisprudence, a été largement perçu comme une victoire juridique majeure pour le secteur du retraitement des dispositifs médicaux. Il a conforté les hôpitaux dans leur choix d'alternatives retraitées moins coûteuses et a mis en lumière les enjeux concurrentiels du marché du retraitement.

- En août 2024, la FDA a lancé des ressources et des directives en ligne concernant les dispositifs médicaux à usage unique retraités afin d'aider les établissements de santé à mieux comprendre les exigences réglementaires, les pratiques de sécurité et les attentes en matière de conformité pour ces dispositifs.

- En avril 2024, Ambu a obtenu l'autorisation 510(k) de la FDA pour ses dispositifs aScope Duodeno 2 et aBox 2, conçus pour les procédures de CPRE, renforçant ainsi l'adoption de solutions endoscopiques avancées qui influencent les pratiques de retraitement.

- En août 2023, l'Association des entreprises de retraitement des dispositifs médicaux (AMDR) a publié un communiqué dans Businesswire présentant de nouveaux outils et ressources pédagogiques destinés à aider les hôpitaux et les décideurs environnementaux à réduire les émissions de gaz à effet de serre et les coûts opérationnels grâce à une utilisation accrue des dispositifs à usage unique retraités.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.