North America Hot Fill Packaging Market

Taille du marché en milliards USD

TCAC :

%

USD

16.00 Billion

USD

21.56 Billion

2025

2033

USD

16.00 Billion

USD

21.56 Billion

2025

2033

| 2026 –2033 | |

| USD 16.00 Billion | |

| USD 21.56 Billion | |

| % | |

|

Segmentation du marché nord-américain des emballages à chaud, par type de produit (bouteilles, bocaux, contenants, sachets, canettes, bouchons et autres), type de matériau (polyéthylène téréphtalate (PET), verre, polypropylène et autres), nombre de couches d'emballage (primaire, secondaire et tertiaire), capacité (jusqu'à 355 ml, de 385 ml à 946 ml, de 975 ml à 1,9 L, plus de 1,9 L), type de machine (manuelle et automatique), utilisateur final (sauces et pâtes à tartiner, jus de fruits, jus de légumes, confitures, mayonnaise, eaux aromatisées, boissons prêtes à consommer, soupes, produits laitiers, nectars et autres), canal de distribution (hors ligne et en ligne) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché nord-américain des emballages à chaud

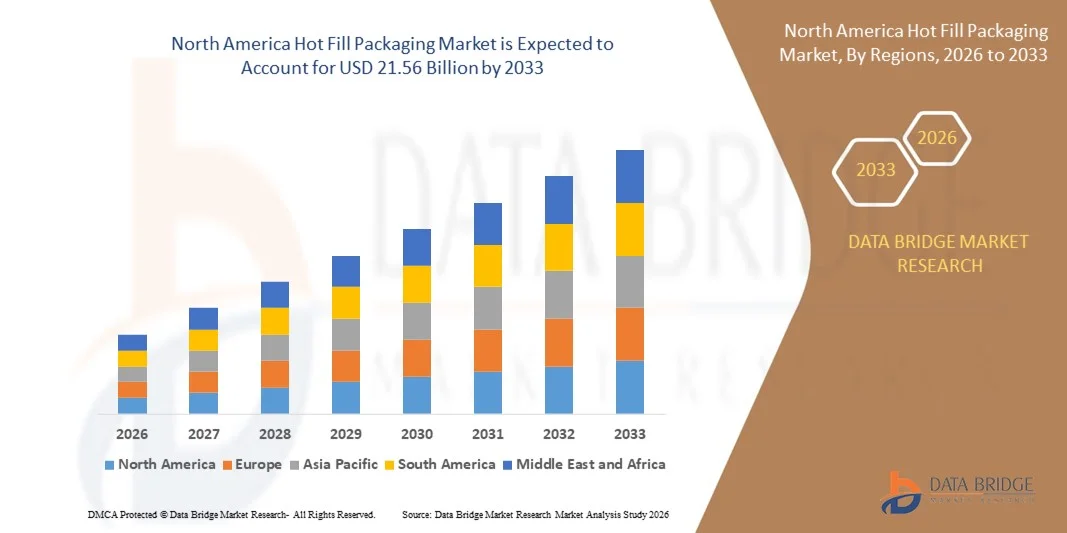

- Le marché nord-américain du conditionnement à chaud était évalué à 16 milliards de dollars américains en 2025 et devrait atteindre 21,56 milliards de dollars américains d'ici 2033 , avec un TCAC de 3,80 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la demande croissante de boissons, de sauces et de produits alimentaires liquides à longue durée de conservation.

- La préférence croissante pour les produits alimentaires et les boissons sans conservateurs et peu transformés favorise l'adoption des solutions d'emballage à chaud.

Analyse du marché nord-américain des emballages à chaud

- Le marché est porté par la capacité du conditionnement à chaud à garantir la sécurité du produit, sa stabilité microbiologique et une durée de conservation plus longue sans avoir recours à des conservateurs chimiques.

- De plus, les progrès constants réalisés dans le domaine des matériaux d'emballage et des contenants légers et résistants à la chaleur améliorent la performance, la durabilité et la rentabilité tout au long de la chaîne de valeur de l'emballage à chaud.

- Le marché américain du conditionnement à chaud a représenté la plus grande part des revenus en 2025, porté par une forte demande des fabricants de boissons, de sauces et de produits laitiers. Les producteurs adoptent de plus en plus le conditionnement à chaud pour garantir la sécurité alimentaire, prolonger la durée de conservation et se conformer aux normes réglementaires strictes.

- Le Canada devrait connaître le taux de croissance annuel composé (TCAC) le plus élevé sur le marché nord-américain des emballages à chaud, en raison de la demande croissante de boissons et de sauces conditionnées, de la préférence grandissante pour les produits à durée de conservation prolongée et des investissements croissants dans des solutions d'emballage durables et recyclables.

- En 2025, le segment des bouteilles a représenté la plus grande part de revenus du marché, grâce à leur utilisation intensive dans les jus de fruits, les eaux aromatisées, les sauces et les boissons prêtes à consommer. Les bouteilles offrent une étanchéité optimale, une manipulation aisée et une compatibilité avec les procédés de remplissage à haute température. Leur transparence et la flexibilité de leur étiquetage favorisent également la valorisation de la marque et la visibilité des produits. De plus, leur large disponibilité et leur recyclabilité contribuent à leur position dominante.

Portée du rapport et segmentation du marché nord-américain des emballages à chaud

|

Attributs |

Aperçu du marché nord-américain de l'emballage à chaud |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Tendances du marché de l'emballage à chaud en Amérique du Nord

Demande croissante de produits stables à température ambiante et sans conservateurs

- L'importance croissante accordée à la sécurité alimentaire, à l'allongement de la durée de conservation et aux formulations sans conservateurs influence fortement le marché du conditionnement à chaud. Les fabricants adoptent ce type de conditionnement pour garantir la stabilité microbiologique et l'intégrité des produits sans recourir à des conservateurs chimiques. Cette tendance favorise son utilisation croissante dans les boissons, les sauces, les boissons lactées et les produits alimentaires liquides, encourageant ainsi l'innovation en matière d'emballage qui concilie sécurité, performance et durabilité.

- La préférence croissante des consommateurs pour les boissons prêtes à boire, les boissons fonctionnelles et les plats préparés accélère l'adoption des solutions de conditionnement à chaud. Cette technologie permet aux produits de conserver leur fraîcheur et leur qualité plus longtemps, répondant ainsi aux modes de vie actifs et à la demande croissante d'aliments emballés. De ce fait, les entreprises agroalimentaires élargissent leur gamme de produits à chaud et investissent dans des matériaux d'emballage avancés.

- Les tendances en matière de développement durable et d'étiquetage transparent influencent les choix d'emballage, les fabricants privilégiant les matériaux recyclables, légers et résistants à la chaleur, adaptés aux procédés de remplissage à chaud. Ces facteurs permettent aux marques de répondre aux exigences réglementaires et aux attentes des consommateurs, tout en améliorant leur efficacité opérationnelle. Les fournisseurs d'emballages mettent l'accent sur les conceptions et certifications écologiques afin de renforcer la différenciation des marques sur un marché concurrentiel.

- Par exemple, en 2024, plusieurs fabricants mondiaux de boissons et de produits alimentaires ont étendu leurs lignes de conditionnement à chaud pour les jus, les sauces et les boissons fonctionnelles afin de répondre à la demande croissante de produits à longue conservation et sans conservateurs. Ces lancements ont mis l'accent sur l'amélioration des propriétés barrières, la légèreté des emballages et une recyclabilité accrue, renforçant ainsi le positionnement des marques autour de la sécurité et du développement durable.

- Alors que la demande d'emballages à remplissage à chaud continue de croître, la croissance durable du marché repose sur les progrès de la science des matériaux, une production rentable et le maintien des performances des emballages à haute température. Les fabricants investissent dans la R&D pour améliorer la résistance à la chaleur, réduire la consommation de matériaux et optimiser la compatibilité avec les lignes de remplissage automatisées afin de favoriser une adoption à long terme.

Dynamique du marché des emballages à chaud en Amérique du Nord

Conducteur

Demande croissante de produits alimentaires et de boissons à longue conservation et pratiques

- La consommation croissante de boissons et d'aliments liquides à longue conservation est un facteur clé de la croissance du marché des emballages à chaud. Les fabricants ont de plus en plus recours à ce type d'emballage pour prolonger la durée de conservation de leurs produits, garantir la sécurité alimentaire et réduire leur dépendance aux conservateurs. Cette tendance favorise une adoption plus large de ce procédé pour les jus, les alternatives végétales aux produits laitiers, les sauces et les produits prêts à consommer.

- L'expansion des applications dans les boissons, les condiments, les soupes et les boissons fonctionnelles contribue à la croissance du marché. Le conditionnement à chaud permet de préserver le goût, la texture et les qualités nutritionnelles tout en répondant aux exigences de transparence des étiquettes. La popularité croissante de la consommation nomade renforce encore la demande de solutions d'emballage fiables et durables.

- Les entreprises agroalimentaires promeuvent les produits conditionnés à chaud grâce à l'innovation, au développement de leur marque et à l'amélioration de leurs emballages, en mettant l'accent sur la sécurité et la praticité. Ces efforts sont soutenus par la demande des consommateurs pour des aliments et des boissons conditionnés de haute qualité, ce qui encourage la collaboration entre les fournisseurs d'emballages et les fabricants de produits afin d'améliorer l'efficacité et de réduire l'impact environnemental.

- Par exemple, en 2023, plusieurs marques mondiales de produits alimentaires et de boissons ont accru l'utilisation du conditionnement à chaud pour les jus et les sauces longue conservation, suite à une demande croissante des consommateurs pour des produits sans conservateurs et à longue durée de conservation. Les entreprises ont mis l'accent sur la sécurité des emballages, la durée de conservation prolongée et la durabilité dans leurs campagnes marketing afin de renforcer la confiance des consommateurs et de différencier leurs produits.

- Malgré une forte demande, la poursuite de l'expansion du marché dépend de l'optimisation des coûts de production, de l'amélioration de la disponibilité des matériaux et du développement à grande échelle de solutions d'emballage compatibles avec le remplissage à chaud. Les investissements dans les technologies de fabrication avancées et l'approvisionnement durable en matériaux sont essentiels pour répondre à la demande mondiale croissante.

Retenue/Défi

Coûts de production élevés et limitations des matériaux

- Les coûts de production et de matériaux plus élevés associés au conditionnement à chaud demeurent un défi majeur, notamment en raison de la nécessité de matériaux résistants à la chaleur et de procédés de fabrication spécialisés. Ces facteurs peuvent augmenter les coûts d'emballage par rapport aux autres technologies de remplissage, limitant ainsi l'adoption de cette technologie par les fabricants soucieux des coûts.

- Les contraintes liées aux performances des matériaux influent également sur la croissance du marché, car les emballages doivent résister à des températures élevées sans se déformer tout en conservant leurs propriétés de barrière. La disponibilité limitée de matériaux recyclables et économiques adaptés au remplissage à chaud peut freiner l'innovation et l'adoption dans certaines catégories de produits.

- Les défis opérationnels, tels que la consommation d'énergie, l'investissement en équipements et la complexité des processus, freinent l'expansion du marché. Les systèmes de remplissage à chaud nécessitent un contrôle précis de la température et des machines spécialisées, ce qui accroît les dépenses d'investissement et les besoins de maintenance pour les fabricants.

- Par exemple, en 2024, plusieurs producteurs d'aliments emballés ont signalé des difficultés à adopter le conditionnement à chaud en raison du coût plus élevé des matériaux et des mises à niveau des équipements nécessaires pour respecter les normes de sécurité et de performance. Ces facteurs ont conduit certains fabricants à retarder la transition vers ce nouveau mode de conditionnement ou à limiter le lancement de produits utilisant cette technologie.

- Pour relever ces défis, il faudra progresser dans le domaine des matériaux, développer des systèmes de remplissage écoénergétiques et optimiser les processus de production en termes de coûts. La collaboration entre les fabricants d'emballages, les fournisseurs de matériaux et les producteurs alimentaires sera essentielle pour améliorer l'accessibilité, la mise à l'échelle et la croissance du marché à long terme.

Portée du marché de l'emballage à chaud en Amérique du Nord

Le marché nord-américain des emballages à remplissage à chaud est segmenté en fonction du type de produit, du type de matériau, de la couche d'emballage, de la capacité, du type de machine, de l'utilisateur final et du canal de distribution.

- Par type de produit

Le marché nord-américain des emballages à chaud est segmenté, selon le type de produit, en bouteilles, pots, contenants, sachets, canettes, bouchons et fermetures, et autres. En 2025, le segment des bouteilles détenait la plus grande part de chiffre d'affaires, grâce à leur utilisation intensive dans les jus de fruits, les eaux aromatisées, les sauces et les boissons prêtes à consommer. Les bouteilles offrent une excellente étanchéité, une manipulation aisée et une compatibilité avec les procédés de remplissage à haute température. Leur transparence et la flexibilité de leur étiquetage favorisent également la valorisation de la marque et la visibilité du produit. Enfin, leur large disponibilité et leur recyclabilité contribuent à leur position dominante.

Le segment des sachets souples devrait connaître la croissance la plus rapide entre 2026 et 2033, porté par la demande croissante d'emballages légers et flexibles. Les sachets à remplissage à chaud permettent de réduire la consommation de matériaux et les coûts de transport par rapport aux emballages rigides. Leur praticité, leur facilité de transport et leur optimisation du stockage les rendent particulièrement attractifs pour les portions individuelles et la consommation nomade. La préférence croissante pour des emballages durables et compacts contribue également à accélérer leur adoption.

- Par type de matériau

Le marché nord-américain des emballages à chaud est segmenté, selon le type de matériau, en polyéthylène téréphtalate (PET), verre, polypropylène et autres. Le segment du PET dominait le marché en 2025 grâce à sa légèreté, sa durabilité et sa résistance aux températures élevées du remplissage à chaud. Les emballages en PET offrent des avantages économiques et permettent des opérations de remplissage à grande vitesse. Leur recyclabilité s'inscrit dans les initiatives de développement durable des fabricants de produits alimentaires et de boissons. Ces atouts font du PET un matériau largement privilégié pour de nombreuses applications.

Le segment du verre devrait connaître la croissance la plus rapide entre 2026 et 2033, grâce à ses excellentes propriétés de barrière et à son aspect haut de gamme. Le verre est largement utilisé pour les sauces, les confitures et les produits laitiers, pour lesquels l'intégrité du produit et la préservation des saveurs sont essentielles. Sa réutilisabilité et sa recyclabilité séduisent les consommateurs soucieux de l'environnement. Cependant, son poids plus élevé et le risque de casse qu'il présente limitent légèrement son adoption à plus grande échelle.

- Par couche d'emballage

Le marché nord-américain des emballages pour remplissage à chaud est segmenté, selon le type de couche, en emballages primaire, secondaire et tertiaire. Le segment des emballages primaires représentait la plus grande part de revenus en 2025, car il est en contact direct avec les aliments et les boissons. Il joue un rôle essentiel dans le maintien de l'hygiène, de la durée de conservation et de la qualité des produits. Les emballages primaires pour remplissage à chaud doivent résister aux hautes températures sans se déformer. L'innovation continue en matière de matériaux et de conception améliore la performance et la sécurité.

Le segment des emballages secondaires devrait connaître une croissance notable entre 2026 et 2033, portée par une demande croissante de protection et de valorisation de la marque. Les emballages secondaires optimisent la manutention, le stockage et le transport. Ils offrent également un espace supplémentaire pour l'étiquetage et les informations réglementaires. L'intérêt croissant pour les emballages prêts à la vente et adaptés à la mise en rayon contribue à la croissance de ce segment.

- Par capacité

En fonction de la capacité, le marché nord-américain des emballages à chaud est segmenté en quatre catégories : jusqu’à 355 ml (12 oz), de 370 ml à 946 ml (13 oz à 32 oz), de 935 ml à 1,89 l (33 oz à 64 oz) et plus de 1,89 l (64 oz). Le segment des 370 ml à 946 ml (13 oz à 32 oz) détenait la plus grande part de marché en 2025, grâce à son utilisation répandue dans les jus, les sauces et les boissons prêtes à consommer. Cette gamme de formats offre un bon compromis entre praticité et prix pour les consommateurs. Elle convient aussi bien à la consommation domestique qu’individuelle. Les fabricants privilégient cette capacité en raison d’une forte demande et d’une production efficace.

Le segment des emballages de plus de 1,8 litre (64 oz) devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par la demande des professionnels de la restauration et des acheteurs en gros. Les grands formats permettent de réaliser des économies et de réduire les déchets d'emballage par unité. Ils sont couramment utilisés dans les restaurants, les services de traiteur et les collectivités. La consommation croissante de produits familiaux et en vrac soutient la croissance de ce segment.

- Par type de machine

Le marché nord-américain du conditionnement à chaud est segmenté en deux catégories selon le type de machine : manuelle et automatique. Le segment automatique dominait le marché en 2025 grâce à une efficacité et une régularité de production supérieures. Les machines automatiques permettent une production à grande échelle avec une main-d’œuvre minimale. Elles réduisent également les taux d’erreur et améliorent les normes d’hygiène. L’automatisation croissante dans la transformation des aliments et des boissons continue de stimuler la demande.

Le segment des machines manuelles devrait connaître une croissance régulière entre 2026 et 2033, portée par leur adoption par les petits et moyens producteurs. Les machines manuelles nécessitent un investissement initial moindre et conviennent aux volumes de production limités. Elles offrent une grande flexibilité aux fabricants de produits de niche et de spécialité. La croissance des petites marques alimentaires et des start-ups soutient ce segment.

- Par l'utilisateur final

En fonction du consommateur final, le marché nord-américain du conditionnement à chaud se segmente en sauces et pâtes à tartiner, jus de fruits, jus de légumes, confitures, mayonnaise, eaux aromatisées, boissons prêtes à consommer, soupes, produits laitiers, nectars et autres. Le segment des jus de fruits a généré la plus grande part de revenus en 2025, grâce à la forte consommation de boissons à longue conservation. Le conditionnement à chaud garantit la sécurité et prolonge la durée de conservation des jus. La forte demande des circuits de distribution et de restauration soutient la position dominante de ce segment. La préférence des consommateurs pour les jus sans conservateurs favorise également son adoption.

Le segment des boissons prêtes à consommer devrait connaître la croissance la plus rapide entre 2026 et 2033. La consommation croissante de boissons fonctionnelles et pratiques stimule la demande. Le conditionnement à chaud favorise la préservation des arômes et une longue durée de conservation. L'innovation produit et l'expansion des canaux de distribution contribuent également à cette croissance.

- Par canal de distribution

Le marché nord-américain des emballages à chaud est segmenté, selon le canal de distribution, en distribution hors ligne et en ligne. Le segment hors ligne dominait le marché en 2025, grâce à des relations solides entre fabricants, distributeurs et fournisseurs d'emballages. L'approvisionnement en gros et les solutions personnalisées sont plus accessibles via les canaux hors ligne. Les réseaux de distribution physiques garantissent un approvisionnement fiable et un service après-vente efficace. Ce canal reste privilégié pour les commandes importantes.

Le segment en ligne devrait connaître la croissance la plus rapide entre 2026 et 2033, porté par la digitalisation croissante des processus d'approvisionnement. Les plateformes en ligne facilitent la comparaison des prix, offrent une transparence totale et permettent de commander rapidement. Les PME et les entreprises manufacturières privilégient de plus en plus l'approvisionnement en ligne pour sa flexibilité. Le développement des plateformes de commerce électronique B2B contribue également à cette croissance.

Analyse régionale du marché des emballages à chaud en Amérique du Nord

- Le marché américain du conditionnement à chaud a représenté la plus grande part des revenus en 2025, porté par une forte demande des fabricants de boissons, de sauces et de produits laitiers. Les producteurs adoptent de plus en plus ce procédé pour garantir la sécurité alimentaire, prolonger la durée de conservation et se conformer aux normes réglementaires strictes.

- La consommation croissante de boissons prêtes à boire et d'aliments emballés continue de soutenir sa domination sur le marché.

- De plus, la hausse des investissements dans les systèmes de remplissage automatisés et les matériaux d'emballage durables renforce l'adoption

Aperçu du marché canadien de l'emballage à chaud

Le marché canadien du conditionnement à chaud devrait connaître la croissance la plus rapide entre 2026 et 2033, soutenu par la demande croissante de jus, de sauces et d'aliments transformés conditionnés. La préférence des consommateurs pour les produits sans conservateurs et à longue conservation accélère l'expansion du marché. La croissance de la production alimentaire locale et de la production de boissons destinées à l'exportation contribue également à cette demande. De plus, l'intérêt croissant pour les solutions d'emballage recyclables et écologiques soutient cette croissance durable.

Part de marché des emballages à chaud en Amérique du Nord

L'industrie nord-américaine du conditionnement à chaud est principalement dominée par des entreprises bien établies, notamment :

- Amcor plc (États-Unis)

- Berry Global Group, Inc. (États-Unis)

- WestRock Company (États-Unis)

- Société holding d'emballage graphique (États-Unis)

- Crown Holdings, Inc. (États-Unis)

- Ball Corporation (États-Unis)

- Silgan Holdings Inc. (États-Unis)

- AptarGroup, Inc. (États-Unis)

- Reynolds Group Holdings (États-Unis)

- Owens-Illinois, Inc. (États-Unis)

- Sonoco Products Company (États-Unis)

- International Paper Company (États-Unis)

- Sealed Air Corporation (États-Unis)

- Pactiv Evergreen Inc. (États-Unis)

- Winpak Ltd. (Canada)

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.