North America Heart Valve Repair And Replacement Market

Taille du marché en milliards USD

TCAC :

%

USD

1.57 Billion

USD

3.46 Billion

2025

2033

USD

1.57 Billion

USD

3.46 Billion

2025

2033

| 2026 –2033 | |

| USD 1.57 Billion | |

| USD 3.46 Billion | |

| % | |

|

Segmentation du marché nord-américain de la réparation et du remplacement des valves cardiaques, par produit (remplacement chirurgical des valves cardiaques, réparation chirurgicale des valves cardiaques, valves TAVI/TAVR, greffes, patchs, médicaments et autres), procédure (chirurgicale et non chirurgicale), indication (sténose valvulaire, insuffisance valvulaire, prolapsus de la valve mitrale et autres), utilisateur final (hôpitaux, centres spécialisés, laboratoires de cathétérisme cardiaque, centres de chirurgie ambulatoire et autres), canal de distribution (appel d'offres direct, vente au détail et autres) - Tendances du secteur et prévisions jusqu'en 2033

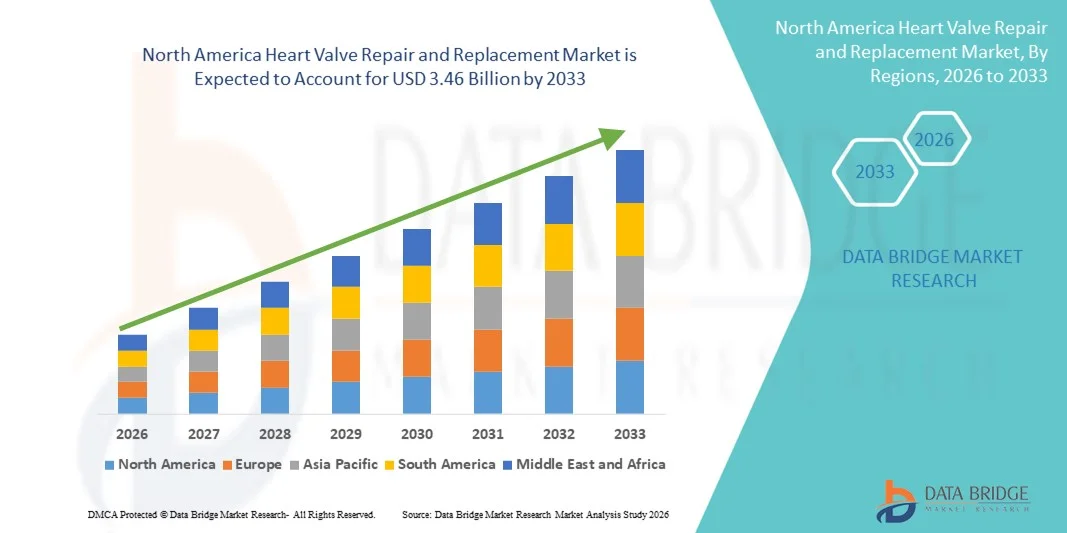

Taille du marché nord-américain de la réparation et du remplacement des valves cardiaques

- Le marché nord-américain de la réparation et du remplacement des valves cardiaques était évalué à 1,57 milliard de dollars américains en 2025 et devrait atteindre 3,46 milliards de dollars américains d'ici 2033 , avec un TCAC de 10,4 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des valvulopathies, le vieillissement de la population et l'adoption rapide de procédures mini-invasives telles que le TAVI/TMVR et les technologies de prothèses valvulaires avancées, qui deviennent des alternatives courantes à la chirurgie à cœur ouvert, tant en pratique clinique que selon la demande des patients.

- De plus, l'infrastructure de soins de santé avancée de l'Amérique du Nord, ses cadres de remboursement bien établis et les volumes d'interventions élevés, notamment aux États-Unis, stimulent l'adoption clinique et l'investissement dans de nouvelles solutions de réparation et de remplacement, ce qui entraîne une plus grande intégration des technologies innovantes d'accès, d'imagerie et de dispositifs dans les contextes de soins cardiaques.

Analyse du marché nord-américain de la réparation et du remplacement des valves cardiaques

- Les interventions de réparation et de remplacement des valves cardiaques, qu'elles soient chirurgicales ou par cathétérisme, constituent des composantes de plus en plus essentielles des soins cardiovasculaires, tant en milieu hospitalier que dans les centres de cardiologie spécialisés, en raison de leur capacité à traiter efficacement les valvulopathies, à améliorer le pronostic des patients et à réduire la morbidité et la mortalité à long terme.

- La demande croissante pour ces interventions est principalement alimentée par la prévalence accrue des sténoses valvulaires, des insuffisances valvulaires et des prolapsus de la valve mitrale, le vieillissement de la population et les progrès des technologies mini-invasives telles que les valves TAVI/TAVR, qui offrent des temps de récupération réduits et des risques procéduraux moindres par rapport à la chirurgie à cœur ouvert traditionnelle.

- Les États-Unis ont dominé le marché de la réparation et du remplacement des valves cardiaques, avec une part de revenus de 78,3 % en 2025. Cette domination s'explique par une infrastructure de santé bien établie, un volume d'interventions élevé, des systèmes de remboursement performants et une forte présence des principaux fabricants de dispositifs médicaux.

- Le Canada est le pays dont le marché nord-américain connaît la croissance la plus rapide, grâce à l'adoption croissante des interventions mini-invasives, à l'augmentation des capacités hospitalières, à une meilleure sensibilisation aux interventions sur les valves cardiaques et à des initiatives de santé publique favorables qui facilitent l'accès aux soins cardiovasculaires de pointe.

- Le segment des valves TAVI/TAVR a dominé le marché avec une part de 45 % en 2025, grâce à une adoption clinique rapide, des résultats prouvés chez les patients à haut risque et une utilisation croissante chez les populations à risque intermédiaire et faible.

Portée du rapport et segmentation du marché nord-américain de la réparation et du remplacement des valves cardiaques

|

Attributs |

Réparation et remplacement des valves cardiaques en Amérique du Nord : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché nord-américain de la réparation et du remplacement des valves cardiaques

Procédures mini-invasives et guidées par l'image

- Une tendance importante et croissante sur le marché nord-américain de la réparation et du remplacement des valves cardiaques est l'adoption grandissante de procédures mini-invasives et guidées par l'image, telles que le TAVI/TAVR et les chirurgies robotisées, qui améliorent la précision des interventions et la convalescence des patients.

- Par exemple, les interventions TAVI sont de plus en plus souvent réalisées sous guidage d'imagerie en temps réel, permettant aux cardiologues de remplacer les valves aortiques par des incisions minimales, réduisant ainsi la durée d'hospitalisation et les complications postopératoires.

- L'intégration des technologies d'imagerie avancées et des interventions par cathéter permet aux cliniciens de dimensionner et de positionner les valves avec plus de précision, d'améliorer les résultats des interventions et de réduire les risques associés à la chirurgie à cœur ouvert traditionnelle.

- L'intégration harmonieuse de l'imagerie et du guidage procédural dans les flux de travail des soins cardiaques facilite la surveillance et l'évaluation en temps réel de la fonction valvulaire, améliorant ainsi la sécurité globale des patients et les taux de réussite.

- Cette tendance vers des interventions minimalement invasives et guidées par l'image redéfinit fondamentalement les attentes des patients et les pratiques hospitalières, incitant les fabricants de dispositifs médicaux à innover avec des systèmes de valves plus intelligents et plus précis.

- L'adoption des technologies valvulaires avancées et des systèmes robotisés se développe rapidement chez les adultes et les personnes âgées, les hôpitaux privilégiant de plus en plus une récupération plus rapide, une réduction des complications et une diminution des traumatismes liés aux interventions.

- L'intégration croissante de l'IA et de l'analyse prédictive dans les interventions sur les valves cardiaques permet aux cliniciens d'anticiper les complications et d'optimiser les plans de traitement personnalisés, améliorant ainsi les taux de réussite des interventions.

Dynamique du marché nord-américain de la réparation et du remplacement des valves cardiaques

Conducteur

Prévalence croissante des valvulopathies et vieillissement de la population

- L'incidence croissante des sténoses valvulaires, des insuffisances valvulaires et des prolapsus de la valve mitrale, associée au vieillissement de la population, est un facteur important de la demande accrue d'interventions de réparation et de remplacement des valves cardiaques.

- Par exemple, en 2025, Edwards Lifesciences a signalé une adoption accrue des valves TAVR chez les patients âgés, reflétant l'augmentation du nombre d'interventions dans les hôpitaux à travers les États-Unis.

- Face à la sensibilisation croissante des patients aux options mini-invasives, les hôpitaux proposent des solutions de réparation et de remplacement valvulaires de pointe, offrant ainsi des alternatives à la chirurgie à cœur ouvert et des profils de récupération améliorés.

- De plus, le développement des infrastructures de santé, le soutien au remboursement et la création de centres cardiaques spécialisés rendent les interventions valvulaires plus accessibles, ce qui accroît le recours à ces procédures.

- La préférence croissante pour les interventions présentant un risque moindre, une durée d'hospitalisation plus courte et de meilleurs résultats à long terme favorise l'adoption des valves TAVI/TAVR, des remplacements valvulaires chirurgicaux et des techniques de réparation en Amérique du Nord.

- L'augmentation des investissements des entreprises de dispositifs médicaux dans la recherche et le développement de systèmes de valves de nouvelle génération stimule l'innovation, élargit les gammes de produits et améliore l'efficacité des procédures.

- Par exemple, Medtronic et Abbott ont lancé des modèles améliorés de valves TAVR, plus durables et plus faciles à implanter, ce qui encourage leur adoption plus large par les groupes de patients à haut risque et à risque intermédiaire.

Retenue/Défi

Coûts de procédure élevés et obstacles à la conformité réglementaire

- Le coût relativement élevé des interventions de réparation et de remplacement des valves cardiaques, associé à des exigences réglementaires complexes, constitue un obstacle majeur à la croissance du marché en général.

- Par exemple, les interventions TAVI et les procédures robotiques nécessitent souvent un équipement spécialisé et un personnel hautement qualifié, ce qui entraîne des coûts initiaux plus élevés pour les hôpitaux et les patients.

- Les exigences strictes de la FDA en matière d'approbation et de conformité pour les nouveaux dispositifs valvulaires augmentent les délais et les coûts de développement pour les fabricants de dispositifs médicaux, ralentissant ainsi le lancement des produits.

- De plus, la couverture d'assurance limitée et les restrictions de remboursement dans certains cas peuvent restreindre l'accès aux soins pour les patients, notamment dans les petits hôpitaux ou pour les patients ayant des régimes d'assurance non traditionnels.

- Surmonter ces défis grâce à des innovations en matière de dispositifs rentables, à des approbations réglementaires simplifiées et à des politiques de remboursement élargies sera essentiel pour une croissance durable du marché nord-américain de la réparation et du remplacement des valves cardiaques.

- Les complications procédurales potentielles et la nécessité d'interventions de suivi peuvent également dissuader les patients d'opter pour une intervention sur les valves cardiaques, en particulier dans les populations à haut risque.

- Par exemple, les hôpitaux mettent l'accent sur les programmes de surveillance postopératoire et l'éducation des patients afin de minimiser les complications et d'améliorer la confiance dans les interventions valvulaires mini-invasives.

Étendue du marché de la réparation et du remplacement des valves cardiaques en Amérique du Nord

Le marché est segmenté en fonction du produit, de la procédure, de l'indication, de l'utilisateur final et du canal de distribution.

- Sous-produit

Le marché nord-américain de la réparation et du remplacement des valves cardiaques est segmenté, selon le type de produit, en remplacement chirurgical des valves cardiaques, réparation chirurgicale des valves cardiaques, valves TAVI/TAVR, greffes, patchs, médicaments et autres. Le segment des valves TAVI/TAVR a dominé le marché en 2025, représentant 45 % des revenus, grâce à son adoption rapide chez les patients âgés et à haut risque. Les hôpitaux et les centres de cardiologie spécialisés privilégient de plus en plus la TAVI en raison de son caractère mini-invasif, du temps de récupération plus court et du risque opératoire réduit par rapport à la chirurgie à cœur ouvert. Les patients présentant des comorbidités optent souvent pour la TAVI afin d'éviter les hospitalisations prolongées, ce qui fait de ce segment le plus lucratif. La disponibilité de valves de conception avancée, plus durables et plus faciles à implanter, a également renforcé la position dominante des valves TAVI/TAVR. Par ailleurs, la sensibilisation croissante des cardiologues et des patients aux interventions mini-invasives contribue à son leadership continu sur le marché. Ce segment bénéficie d'investissements importants en R&D de la part des principaux fabricants, garantissant ainsi une innovation et une adoption continues.

Le segment du remplacement chirurgical des valves cardiaques devrait connaître le taux de croissance le plus rapide, soit 18,5 %, entre 2026 et 2033, porté par la demande croissante de solutions durables et à long terme chez les patients à risque intermédiaire. Les progrès des techniques chirurgicales et l'amélioration des résultats postopératoires rendent les remplacements chirurgicaux traditionnels plus attractifs. Les chirurgiens privilégient souvent cette approche pour les cas complexes où le TAVI n'est pas indiqué, et le développement des infrastructures de chirurgie cardiaque dans les hôpitaux des États-Unis et du Canada favorise son adoption. L'amélioration des programmes de formation et les approches chirurgicales hybrides mini-invasives contribuent également à cette croissance. Les patients recherchant des solutions définitives et durables pour les dysfonctionnements valvulaires participent à la croissance soutenue de ce segment.

- Par procédure

Selon le type d'intervention, le marché est segmenté en interventions chirurgicales et non chirurgicales. Le segment des interventions chirurgicales dominait le marché avec une part de 60 % en 2025, grâce à son adoption clinique établie et à ses résultats à long terme éprouvés. Les interventions chirurgicales offrent aux cardiologues un contrôle total sur la réparation ou le remplacement valvulaire, ce qui les rend adaptées aux variations anatomiques complexes. Les hôpitaux continuent d'investir dans les infrastructures chirurgicales, permettant ainsi un volume d'interventions élevé et assurant une position dominante. La préférence des patients pour une correction définitive et la confiance des médecins dans les résultats chirurgicaux contribuent à ce leadership. De plus, la présence de chirurgiens cardiaques hautement qualifiés et de centres cardiaques spécialisés en Amérique du Nord renforce la position dominante des interventions chirurgicales. Des données cliniques solides et des politiques de remboursement favorables soutiennent également la croissance de ce segment.

Le segment des interventions non chirurgicales devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 19,2 %, entre 2026 et 2033, porté par l'adoption croissante des techniques mini-invasives de TAVI/TAVR. Ces interventions non chirurgicales réduisent le temps de convalescence, la durée d'hospitalisation et les risques liés à l'intervention, ce qui les rend particulièrement attractives pour les patients âgés et à haut risque. Le développement de laboratoires spécialisés en cathétérisme cardiaque et les campagnes de sensibilisation aux interventions mini-invasives contribuent également à cette croissance. Par exemple, de nombreux hôpitaux privilégient désormais le TAVI à la chirurgie à cœur ouvert chez les patients éligibles. L'innovation continue dans les technologies valvulaires et les systèmes de pose favorise également l'adoption rapide des interventions non chirurgicales.

- Par indication

En fonction de l'indication, le marché est segmenté en sténose valvulaire, insuffisance valvulaire, prolapsus de la valve mitrale et autres. Le segment de la sténose valvulaire dominait le marché en 2025 avec une part de 42 %, portée par sa forte prévalence chez les populations vieillissantes et l'impérieuse nécessité d'une intervention rapide. Les sténoses sévères entraînent souvent une insuffisance cardiaque et d'autres complications, rendant une intervention précoce essentielle. L'adoption du TAVI/TAVR chez les patients atteints de sténose est en hausse, contribuant à l'augmentation de la part de marché. Les hôpitaux priorisent le traitement de la sténose en raison de l'urgence clinique, ce qui accroît le volume d'interventions. Ce segment bénéficie des efforts continus de R&D en matière de conception valvulaire et de guidage par imagerie pour optimiser les résultats pour les patients. La sensibilisation des médecins et les recommandations des guides de pratique clinique renforcent également sa position dominante.

Le segment des insuffisances valvulaires devrait connaître la croissance la plus rapide, avec un TCAC de 17,8 % entre 2026 et 2033, portée par l'augmentation des taux de diagnostic et l'amélioration des options thérapeutiques. La détection précoce de l'insuffisance permet d'intervenir avant l'apparition de complications graves, favorisant ainsi l'adoption des procédures. Par exemple, les approches combinant chirurgie et cathétérisme offrent une grande flexibilité dans les plans de traitement. La sensibilisation croissante des cardiologues et des patients aux bénéfices à long terme accélère la croissance du marché. Les progrès réalisés dans le domaine des dispositifs de réparation et des techniques mini-invasives contribuent également à une adoption plus rapide de ce segment.

- Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en hôpitaux, centres spécialisés, laboratoires de cathétérisme cardiaque, centres de chirurgie ambulatoire et autres. Le segment des hôpitaux dominait le marché avec une part de 68 % en 2025, grâce à un volume d'interventions élevé et à une infrastructure chirurgicale et de cathétérisme bien établie. Les hôpitaux offrent des services complets pour les soins pré- et post-opératoires, permettant des interventions complexes. La préférence des patients pour les interventions réalisées en milieu hospitalier, en raison d'un sentiment de sécurité et de l'accès à des chirurgiens expérimentés, explique cette domination. Les grands hôpitaux américains et canadiens continuent d'investir dans des laboratoires de cathétérisme équipés pour la TAVI et des blocs opératoires hybrides. Des partenariats solides avec les fabricants de dispositifs garantissent la disponibilité de technologies valvulaires de pointe. Le rôle des hôpitaux dans la formation et les essais cliniques contribue également à leur leadership sur le marché.

Le segment des laboratoires de cathétérisme cardiaque devrait connaître la croissance la plus rapide, avec un TCAC de 20,3 % entre 2026 et 2033, portée par l'adoption croissante des procédures TAVI/TAVR mini-invasives. Ces laboratoires permettent notamment un positionnement précis des valves sous contrôle d'imagerie, avec des temps d'intervention réduits. Le développement des centres de cathétérisme ambulatoires spécialisés et une meilleure information des patients contribuent à l'augmentation du volume d'interventions. La tendance à réduire la durée d'hospitalisation et à privilégier les interventions rentables accélère l'adoption de ces procédures. Les investissements dans des systèmes d'imagerie et de délivrance de pointe soutiennent l'expansion rapide de ce segment.

- Par canal de distribution

Selon le canal de distribution, le marché est segmenté en appels d'offres directs, ventes au détail et autres. Le segment des appels d'offres directs dominait le marché avec une part de 55 % en 2025, les hôpitaux et les grands centres de cardiologie s'approvisionnant souvent directement auprès des fabricants pour garantir un approvisionnement constant et bénéficier de remises sur volume. Les appels d'offres directs permettent la négociation de contrats de service, de formations et d'un support après-vente, améliorant ainsi l'efficacité opérationnelle. Les valves TAVI et chirurgicales de grande valeur sont souvent achetées par ce biais en raison des exigences réglementaires et de qualité. Les relations à long terme avec les fournisseurs et les options de personnalisation renforcent la position dominante de ce segment. Le soutien des fabricants en matière de formation à l'utilisation des dispositifs et de procédures encourage également les achats par appels d'offres directs.

Le segment des ventes au détail devrait connaître la croissance la plus rapide, avec un TCAC de 18,7 % entre 2026 et 2033, grâce à la disponibilité croissante des dispositifs valvulaires cardiaques via les distributeurs agréés et les détaillants spécialisés en dispositifs cardiaques. Par exemple, les petits centres spécialisés et les hôpitaux émergents s'appuient de plus en plus sur les circuits de distribution pour un accès rapide aux produits de réparation et de remplacement. L'expansion des distributeurs régionaux au Canada et aux États-Unis contribue également à cette croissance. La facilité d'approvisionnement, la flexibilité des quantités commandées et la rapidité de livraison favorisent l'adoption de ces dispositifs. La sensibilisation croissante des praticiens aux options de valves mini-invasives stimule également l'expansion des ventes au détail.

Analyse régionale du marché nord-américain de la réparation et du remplacement des valves cardiaques

- Les États-Unis ont dominé le marché de la réparation et du remplacement des valves cardiaques, avec une part de revenus de 78,3 % en 2025. Cette domination s'explique par une infrastructure de santé bien établie, un volume d'interventions élevé, des systèmes de remboursement performants et une forte présence des principaux fabricants de dispositifs médicaux.

- Aux États-Unis, les patients et les professionnels de santé apprécient grandement l'efficacité, la sécurité et la réduction du temps de récupération offertes par les interventions valvulaires cardiaques par voie transcathéter (TAVI/TAVR) et chirurgicale, qui améliorent les résultats à long terme et la qualité de vie des populations âgées et à haut risque.

- Cette forte adoption est également soutenue par des investissements dans des salles d'opération hybrides, des centres cardiaques spécialisés et des programmes de formation solides pour les chirurgiens et les cardiologues interventionnels, faisant des interventions de réparation et de remplacement des valves cardiaques la solution privilégiée dans les hôpitaux du pays.

Analyse du marché américain de la réparation et du remplacement des valves cardiaques

Les États-Unis ont dominé le marché nord-américain de la réparation et du remplacement des valves cardiaques, avec une part de marché de 78,3 % en 2025. Cette domination s'explique par la forte prévalence des valvulopathies et le vieillissement de la population. Les hôpitaux et les centres de cardiologie spécialisés adoptent de plus en plus les procédures TAVI/TAVR et les interventions chirurgicales valvulaires avancées en raison de leur caractère mini-invasif, de la réduction du temps de récupération et de l'amélioration des résultats pour les patients. La préférence pour les procédures innovantes, associée à une infrastructure de santé performante et à des politiques de remboursement favorables, accélère la croissance du marché. Par ailleurs, la sensibilisation croissante des cardiologues et des patients aux options mini-invasives, ainsi que les investissements continus en R&D des principaux fabricants de dispositifs, soutiennent cette expansion. Enfin, le volume élevé d'interventions et l'adoption précoce des technologies valvulaires de nouvelle génération aux États-Unis garantissent leur leadership en Amérique du Nord.

Aperçu du marché canadien de la réparation et du remplacement des valves cardiaques

Le marché canadien de la réparation et du remplacement des valves cardiaques est le segment qui connaît la croissance la plus rapide, grâce à l'adoption croissante des interventions mini-invasives et à l'augmentation des capacités hospitalières. Les initiatives de santé publique et la couverture des remboursements améliorent l'accès des patients aux interventions valvulaires de pointe. Les hôpitaux investissent dans des salles d'opération hybrides, des laboratoires de cathétérisme cardiaque et des centres cardiaques spécialisés pour répondre à la demande croissante. Les campagnes de sensibilisation des patients et les programmes de formation des médecins contribuent à l'augmentation du nombre d'interventions. De plus, la prévalence croissante des valvulopathies et le vieillissement de la population canadienne créent des opportunités pour les TAVI/TAVR et les interventions chirurgicales sur les valves. Cette croissance est également soutenue par la recherche financée par le gouvernement et les partenariats avec les fabricants de dispositifs médicaux pour le développement de solutions valvulaires de nouvelle génération.

Analyse du marché mexicain de la réparation et du remplacement des valves cardiaques

Le marché mexicain de la réparation et du remplacement des valves cardiaques est en plein essor, porté par des investissements croissants dans les infrastructures de santé et les soins cardiaques spécialisés. L'adoption des procédures mini-invasives progresse graduellement, stimulée par une meilleure prise en charge des valvulopathies et l'augmentation des capacités hospitalières. Les principaux hôpitaux et centres cardiaques privés commencent à intégrer les procédures TAVI/TAVR aux interventions chirurgicales traditionnelles. Le soutien des programmes de santé publics et l'amélioration de la couverture d'assurance pour les patients à haut risque favorisent cette croissance. Les initiatives d'éducation des patients et les collaborations avec les fabricants de dispositifs médicaux accélèrent l'adoption de ces procédures. Le marché devrait poursuivre sa croissance avec l'amélioration des infrastructures et de l'accès aux soins, notamment dans les centres urbains.

Part de marché en Amérique du Nord pour la réparation et le remplacement des valves cardiaques

Le secteur de la réparation et du remplacement des valves cardiaques en Amérique du Nord est principalement dominé par des entreprises bien établies, notamment :

- Edwards Lifesciences Corporation (États-Unis)

- Abbott (États-Unis)

- Medtronic (Irlande)

- Boston Scientific Corporation (États-Unis)

- Artivion Inc (États-Unis)

- BioStable Science and Engineering Inc (États-Unis)

- Colibri Heart Valve LLC (États-Unis)

- JenaValve Technology Inc (États-Unis)

- Micro Interventional Devices Inc (États-Unis)

- Neovasc Inc (Canada)

- Valcare Medical (États-Unis)

- LivaNova Plc (Royaume-Uni)

- Dimensions cardiaques Inc (États-Unis)

- On-X Life Technologies (États-Unis)

- Groupe Corcym (Italie)

- TTK Healthcare Limited (Inde)

- Symetis (États-Unis)

- Meril Life Sciences (Inde)

- Sahajanand Medical Technologies) (Inde)

- BioGlue (États-Unis)

Quels sont les développements récents sur le marché nord-américain de la réparation et du remplacement des valves cardiaques ?

- En décembre 2025, la FDA américaine a approuvé le système de remplacement valvulaire mitral SAPIEN M3 d'Edwards Lifesciences, une première aux États-Unis pour les patients atteints d'insuffisance mitrale symptomatique modérée à sévère, inopérables ou non réparatrices. Ce système élargit les options de traitement mini-invasif et repose sur des données d'essais cliniques positifs démontrant une réduction significative de l'insuffisance mitrale et une amélioration de la qualité de vie.

- En mai 2025, Abbott a obtenu l'approbation de la FDA américaine pour son système Tendyne™ de remplacement valvulaire mitral par voie transcathéter (TMVR), un dispositif novateur destiné au traitement des valvulopathies mitrales chez les patients atteints de calcification annulaire mitrale (CAM) sévère et non candidats à une chirurgie à cœur ouvert. Tendyne offre une alternative entièrement repositionnable et mini-invasive à la chirurgie traditionnelle.

- En mars 2025, Medtronic a présenté les données cliniques à cinq ans de son système Evolut™ TAVR, démontrant une performance durable et des taux de mortalité et d'AVC invalidants comparables à ceux du remplacement chirurgical chez les patients atteints de sténose aortique sévère à faible risque. Ces résultats à long terme plaident en faveur d'une adoption plus large du TAVR comme alternative à la chirurgie à cœur ouvert.

- En janvier 2025, MUSC Health est devenue la première équipe aux États-Unis à implanter un nouveau dispositif transcathéter pour le traitement de l'insuffisance tricuspidienne, illustrant ainsi l'adoption clinique croissante de nouvelles prothèses valvulaires cardiaques au-delà des positions aortique et mitrale et témoignant d'une innovation dans les thérapies valvulaires cardiaques pour des pathologies mal prises en charge.

- En janvier 2025, TRiCares a annoncé les premières implantations aux États-Unis du système de remplacement valvulaire tricuspide transcathéter Topaz (TTVR), dans le cadre d'une étude de faisabilité précoce (EFS) menée aux États-Unis. Cette avancée majeure constitue l'une des premières étapes vers des thérapies de remplacement valvulaire tricuspide mini-invasives pour les patients atteints d'insuffisance tricuspidienne sévère présentant un risque chirurgical élevé.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.