North America Corneal Transplant Market

Taille du marché en milliards USD

TCAC :

%

USD

219.85 Million

USD

355.74 Million

2024

2032

USD

219.85 Million

USD

355.74 Million

2024

2032

| 2025 –2032 | |

| USD 219.85 Million | |

| USD 355.74 Million | |

| % | |

|

Segmentation du marché nord-américain de la greffe de cornée, par type d'intervention (kératoplastie endothéliale, kératoplastie pénétrante, kératoplastie lamellaire antérieure (ALK), greffe de cellules souches limbiques cornéennes, greffe de cornée artificielle, etc.), type (cornée humaine et synthétique), type de donneur (autogreffe et allogreffe), type de greffe (greffes lamellaires et pénétrantes), type de chirurgie (chirurgie conventionnelle et chirurgie assistée par laser), indication (dystrophie endothéliale de Fuchs, kératite infectieuse, kératopathie bulleuse, kératocône, greffes, cicatrisation cornéenne, ulcères cornéens, etc.), sexe (femme et homme), tranche d'âge (gériatrie, adulte et pédiatrie), utilisateur final (hôpitaux, cliniques ophtalmologiques, centres de chirurgie ambulatoire, instituts universitaires et de recherche, etc.) - Secteur Tendances et prévisions jusqu'en 2032

Taille du marché de la greffe de cornée en Amérique du Nord

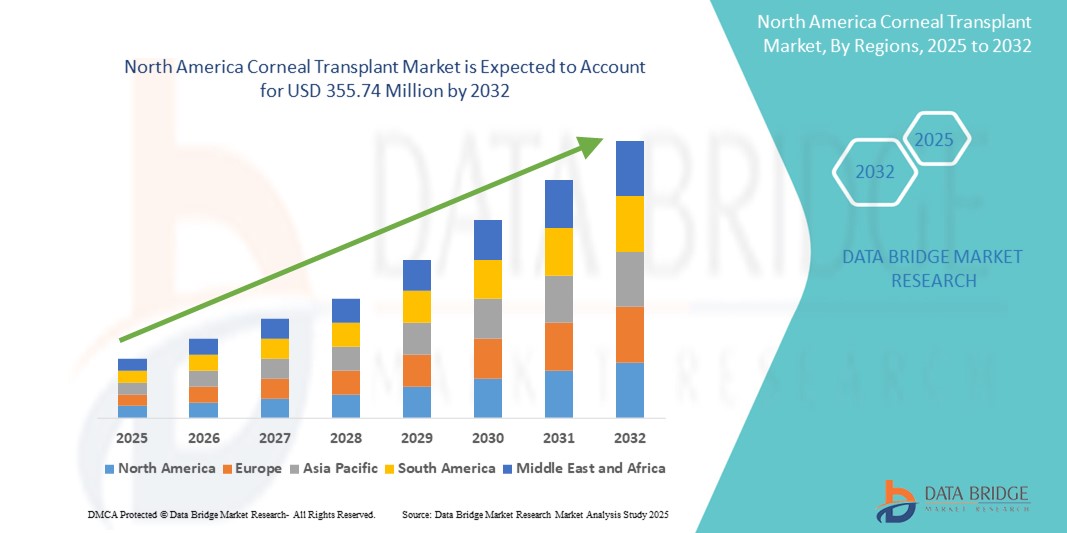

- La taille du marché de la greffe de cornée en Amérique du Nord était évaluée à 219,85 millions USD en 2024 et devrait atteindre 355,74 millions USD d'ici 2032 , à un TCAC de 6,20 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des troubles cornéens, les progrès des techniques de transplantation et l’amélioration de la disponibilité des tissus des donneurs dans toute la région.

- De plus, la sensibilisation croissante à la santé oculaire, les structures de remboursement favorables et l'adoption croissante des interventions chirurgicales mini-invasives font de la greffe de cornée un traitement privilégié pour restaurer la vision. Ces facteurs convergents accélèrent l'adoption de la greffe de cornée, stimulant ainsi considérablement la croissance du marché dans la région.

Analyse du marché nord-américain de la greffe de cornée

- Les greffes de cornée, qui consistent à remplacer un tissu cornéen endommagé ou malade par un tissu de donneur sain, sont des procédures de plus en plus vitales dans les soins ophtalmiques, tant dans les établissements de santé publics que privés, en raison de leur efficacité à restaurer la vision et à améliorer la qualité de vie des patients.

- La demande croissante de greffes de cornée est principalement alimentée par une prévalence croissante de maladies cornéennes telles que le kératocône et la dystrophie de Fuchs, ainsi que par les progrès des techniques chirurgicales et la disponibilité accrue des tissus des donneurs.

- Les États-Unis dominent le marché nord-américain de la greffe de cornée, avec une part de chiffre d'affaires de 42,8 % en 2024. Ils se caractérisent par une infrastructure de santé bien développée, des politiques de remboursement favorables et la présence de banques oculaires et de centres de transplantation de premier plan. Le pays enregistre un volume important d'interventions, stimulé par des initiatives de sensibilisation et des innovations dans les techniques de kératoplastie endothéliale.

- Le Canada devrait être le pays connaissant la croissance la plus rapide sur le marché nord-américain de la transplantation cornéenne au cours de la période de prévision en raison de l'élargissement de l'accès aux soins oculaires spécialisés et de l'augmentation des investissements dans les technologies chirurgicales ophtalmiques.

- Le segment de la kératoplastie pénétrante a dominé le marché nord-américain de la transplantation cornéenne avec une part de marché de 47,2 % en 2024, grâce à son utilisation généralisée, à ses résultats cliniques établis et à sa capacité à traiter les lésions cornéennes sur toute l'épaisseur.

Portée du rapport et segmentation du marché nord-américain de la greffe de cornée

|

Attributs |

Aperçu du marché de la greffe de cornée en Amérique du Nord |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché nord-américain de la greffe de cornée

« Progrès technologiques dans les techniques de kératoplastie »

- Une tendance significative et croissante sur le marché nord-américain de la greffe de cornée est l'adoption de techniques de kératoplastie avancées et mini-invasives, telles que la kératoplastie endothéliale de la membrane de Descemet (DMEK) et la kératoplastie endothéliale par stripping de Descemet (DSEK). Ces interventions offrent de meilleurs résultats visuels, une récupération plus rapide et des risques de complications réduits par rapport aux greffes classiques de pleine épaisseur.

- Par exemple, les centres de transplantation basés aux États-Unis adoptent de plus en plus le DMEK pour traiter le dysfonctionnement endothélial, soutenus par les progrès de l'instrumentation chirurgicale et de la préparation des tissus des donneurs par des banques oculaires spécialisées.

- Ces nouvelles techniques préservent davantage la structure cornéenne du patient, contribuant ainsi à une meilleure survie à long terme du greffon et réduisant le risque de rejet immunitaire. De plus, les améliorations apportées à la visualisation peropératoire et aux procédures assistées par laser améliorent encore la précision et les taux de réussite chirurgicale.

- Cette tendance est également renforcée par la préférence croissante des chirurgiens pour des techniques offrant une rééducation plus rapide et moins de complications postopératoires. Par conséquent, la demande de tissus pré-décapés et pré-chargés provenant de banques oculaires telles que le Lions Eye Institute for Transplant & Research est en hausse.

- Cette évolution vers des procédures de greffe de cornée de nouvelle génération transforme les pratiques cliniques et établit de nouvelles références en matière de soins ophtalmologiques en Amérique du Nord. Par conséquent, les fabricants de dispositifs médicaux et les banques de tissus de donneurs investissent dans des programmes de formation et des infrastructures de pointe pour favoriser une adoption généralisée.

- La disponibilité croissante d'une formation chirurgicale spécialisée, l'amélioration de la logistique des tissus des donneurs et la préparation du système de santé devraient consolider davantage cette tendance en tant que pierre angulaire de l'évolution du paysage de la transplantation cornéenne aux États-Unis et au Canada.

Dynamique du marché nord-américain de la greffe de cornée

Conducteur

« Prévalence croissante des maladies cornéennes et meilleur accès aux tissus de donneurs »

- L’incidence croissante des affections cornéennes telles que le kératocône, la dystrophie endothéliale de Fuchs et les cicatrices cornéennes est un facteur majeur de l’expansion du marché de la greffe de cornée en Amérique du Nord.

- Par exemple, l'Eye Bank Association of America (EBAA) a signalé plus de 80 000 greffes de cornée réalisées aux États-Unis en 2023, soulignant une forte demande procédurale

- Une disponibilité accrue des tissus des donneurs, soutenue par un réseau bien organisé de banques oculaires et des campagnes de sensibilisation au don, garantit un accès rapide à des greffons de qualité, améliorant ainsi considérablement les résultats des transplantations.

- De plus, des cadres de remboursement solides et une couverture d'assurance accrue pour les procédures ophtalmiques aux États-Unis et au Canada rendent les greffes de cornée plus accessibles à une base de patients plus large.

- Les initiatives des secteurs public et privé visant à promouvoir le diagnostic précoce et le traitement rapide des maladies cornéennes contribuent également à l'augmentation du recours aux procédures de transplantation, en particulier dans les centres urbains dotés d'établissements de soins de santé avancés.

Retenue/Défi

« Pénurie de chirurgiens qualifiés et disparités régionales en matière d'accès »

- Malgré les progrès technologiques, la pénurie de chirurgiens ophtalmologiques formés aux techniques avancées de kératoplastie constitue un défi à l’adoption généralisée des procédures modernes de transplantation cornéenne en Amérique du Nord.

- Par exemple, les zones rurales des États-Unis et du Canada ont souvent un accès limité aux soins spécialisés, ce qui entraîne des temps d'attente plus longs et moins d'options chirurgicales pour les patients des régions mal desservies.

- De plus, même si les hôpitaux urbains sont peut-être bien équipés, les disparités de financement et d’infrastructures médicales entre les provinces et les États entravent l’accès uniforme à des soins de haute qualité.

- Assurer une formation plus large des chirurgiens, augmenter le financement des services ophtalmiques dans les zones reculées et renforcer les réseaux interrégionaux de partage de tissus seront essentiels pour surmonter ces contraintes et garantir un accès équitable aux soins de transplantation cornéenne.

- Bien que les greffes de cornée soient couvertes par l'assurance dans de nombreux cas, le coût total, y compris les évaluations préopératoires, les outils chirurgicaux avancés, le traitement des tissus du donneur et les soins postopératoires, peut être élevé.

- Le fardeau financier est particulièrement lourd pour les interventions faisant appel à des techniques de pointe comme la DMEK ou la kératoplastie assistée par laser femtoseconde. Pour les patients sans assurance maladie complète ou résidant dans des régions où les politiques de remboursement sont limitées, le coût devient un obstacle majeur à l'accès.

Portée du marché nord-américain de la greffe de cornée

Le marché est segmenté en fonction du type de procédure, du type, du type de donneur, du type de greffe, du type de chirurgie, de l'indication, du sexe, de la tranche d'âge et de l'utilisateur final.

- Par type de procédure

En Amérique du Nord, le marché de la greffe de cornée est segmenté en fonction du type d'intervention : kératoplastie endothéliale, kératoplastie pénétrante, kératoplastie lamellaire antérieure (ALK), greffe de cellules souches limbiques cornéennes et greffe de cornée artificielle. La kératoplastie pénétrante a dominé le marché avec une part de marché de 47,2 % en 2024, grâce à son utilité clinique et à son efficacité reconnues de longue date dans le traitement des maladies cornéennes de pleine épaisseur. Elle continue d'être largement adoptée pour les cas de cicatrices cornéennes sévères et de kératocône.

Le segment de la kératoplastie endothéliale devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce aux progrès des techniques chirurgicales telles que la DMEK et la DSAEK. Ces approches offrent une meilleure récupération visuelle, une réduction des complications et une préférence croissante des chirurgiens pour le traitement des troubles endothéliaux tels que la dystrophie de Fuchs.

- Par type

En Amérique du Nord, le marché de la greffe de cornée est segmenté en fonction du type de greffe : cornée humaine et cornée synthétique. En 2024, la cornée humaine représentait la plus grande part de marché, soutenue par la forte présence des banques oculaires et le recours généralisé aux tissus de donneurs dans les procédures de transplantation. Les taux de survie élevés des greffons et leur disponibilité grâce aux systèmes nationaux de don contribuent à la prédominance de ce segment.

Le segment synthétique devrait connaître une croissance soutenue entre 2025 et 2032, portée par l'innovation dans le domaine des implants cornéens artificiels destinés aux patients présentant de multiples rejets de greffe ou ne pouvant bénéficier d'une greffe de cornée humaine. L'intensification de la recherche sur les matériaux biocompatibles soutient également cette croissance.

- Par type de donateur

En fonction du type de donneur, le marché nord-américain de la greffe de cornée est segmenté en autogreffe et allogreffe. Le segment des allogreffes a représenté la plus grande part de chiffre d'affaires du marché en 2024, grâce à son utilisation généralisée de tissus de donneurs cadavériques, tant pour les interventions d'épaisseur totale que partielle.

Le segment des autogreffes devrait connaître une croissance modérée au cours de la période de prévision, en particulier dans les applications de niche telles que les greffes de cellules souches limbiques et la reconstruction de la surface oculaire où des tissus dérivés du patient sont utilisés.

- Par type de greffe

En fonction du type de greffe, le marché nord-américain de la greffe cornéenne est segmenté en greffes d'épaisseur partielle (lamellaires) et greffes d'épaisseur totale (pénétrantes). Le segment des greffes d'épaisseur totale a dominé le marché en 2024, principalement en raison du recours constant à la kératoplastie pénétrante pour les cas avancés de dégénérescence cornéenne et de traumatisme.

Le segment des greffes d’épaisseur partielle devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à l’adoption croissante des techniques endothéliales et lamellaires antérieures qui offrent de meilleurs résultats postopératoires et des taux de rejet plus faibles.

- Par type de chirurgie

En fonction du type d'intervention, le marché nord-américain de la greffe de cornée est segmenté en chirurgie conventionnelle et chirurgie assistée par laser. En 2024, la chirurgie conventionnelle détenait la plus grande part de chiffre d'affaires du marché grâce à son utilisation de longue date, sa rentabilité et sa large accessibilité dans les centres de chirurgie ophtalmologique générale.

Le segment de la chirurgie assistée par laser devrait connaître le taux de croissance le plus rapide entre 2025 et 2032, alimenté par l'adoption croissante de la technologie laser femtoseconde qui améliore la précision, réduit le temps opératoire et améliore l'alignement de l'interface greffon-hôte.

- Par indication

En fonction des indications, le marché nord-américain de la greffe de cornée est segmenté en dystrophie endothéliale de Fuchs, kératite infectieuse, kératopathie bulleuse, kératocône, greffes, cicatrices cornéennes, ulcères cornéens, etc. Le segment de la dystrophie endothéliale de Fuchs a dominé le marché en 2024, en raison de sa forte prévalence parmi la population vieillissante et de la préférence croissante pour les techniques de kératoplastie endothéliale.

Le segment du kératocône devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à la détection précoce de la maladie, à une sensibilisation croissante et à un nombre croissant de procédures de greffe lamellaire sélective chez les groupes de patients plus jeunes.

- Par sexe

En Amérique du Nord, le marché de la greffe de cornée est segmenté selon le sexe : hommes et femmes. En 2024, le segment masculin détenait la plus grande part de chiffre d'affaires, principalement en raison de l'incidence plus élevée de lésions cornéennes liées à des traumatismes et de l'exposition professionnelle aux risques oculaires.

Le segment féminin devrait enregistrer une croissance notable au cours de la période de prévision, soutenue par le diagnostic croissant de la dystrophie de Fuchs chez les femmes âgées et par une sensibilisation croissante à la santé oculaire.

- Par groupe d'âge

En Amérique du Nord, le marché de la greffe de cornée est segmenté en fonction de la tranche d'âge : gériatrique, adulte et pédiatrique. Le segment adulte représentait la plus grande part de chiffre d'affaires en 2024, la plupart des greffes étant réalisées sur ce segment démographique, en particulier chez les patients atteints de kératocône et de kératite infectieuse.

Le segment gériatrique devrait connaître la croissance la plus rapide entre 2025 et 2032, en raison de la prévalence plus élevée des dysfonctionnements endothéliaux et des maladies oculaires dégénératives dans les populations vieillissantes, en particulier aux États-Unis et au Canada.

- Par utilisateur final

En Amérique du Nord, le marché de la greffe de cornée est segmenté en fonction de l'utilisateur final : hôpitaux, cliniques ophtalmologiques, centres de chirurgie ambulatoire, instituts universitaires et de recherche, etc. Le segment hospitalier a dominé le marché avec la plus grande part de chiffre d'affaires en 2024, grâce à la présence d'installations chirurgicales ophtalmologiques de pointe et à un afflux important de patients pour des soins complets.

Le segment des centres de chirurgie ambulatoire devrait connaître la croissance la plus rapide au cours de la période de prévision, en raison de délais de procédure plus courts, d'une meilleure rentabilité et d'une préférence accrue des patients pour les interventions chirurgicales ambulatoires en ophtalmologie.

Analyse régionale du marché nord-américain de la greffe de cornée

- Les États-Unis ont dominé le marché nord-américain de la transplantation cornéenne avec la plus grande part de revenus de 42,8 % en 2024, caractérisé par une infrastructure de soins de santé bien développée, des politiques de remboursement favorables et la présence de banques oculaires et de centres de transplantation de premier plan.

- Les patients américains bénéficient d'un accès simplifié au tissu cornéen du donneur, de la disponibilité de chirurgiens ophtalmologiques hautement qualifiés et d'une sensibilisation accrue du public aux procédures de restauration de la vision telles que la DMEK et la DSAEK

- Cette position de leader est également soutenue par une couverture d'assurance favorable, des investissements croissants dans les soins ophtalmiques et une adoption généralisée de techniques de transplantation innovantes, positionnant les États-Unis comme une plaque tournante centrale pour les procédures de transplantation cornéenne dans la région.

Aperçu du marché américain de la greffe de cornée

En 2024, le marché américain de la greffe de cornée a représenté la plus grande part de chiffre d'affaires en Amérique du Nord, grâce à la prévalence croissante des affections cornéennes et à la forte présence de banques oculaires et de centres chirurgicaux spécialisés. L'infrastructure de santé avancée du pays, associée à une large disponibilité des tissus de donneurs et à un volume important de greffes, soutient une solide performance du marché. De plus, l'adoption croissante des techniques de kératoplastie endothéliale telles que la DMEK et la DSAEK, ainsi que des conditions de remboursement favorables, dynamisent encore davantage le marché. Les innovations continues dans le traitement des greffes de cornée et la sensibilisation accrue des patients contribuent significativement à une croissance soutenue.

Aperçu du marché canadien de la greffe de cornée

Le marché canadien de la greffe de cornée devrait connaître une croissance notable au cours de la période de prévision, grâce à l'amélioration de la prestation des soins de santé, aux services ophtalmologiques financés par l'État et à l'élargissement de l'accès aux soins de la vue en milieu urbain comme en milieu éloigné. L'attention nationale accrue portée à la santé oculaire, combinée à la multiplication des programmes de formation chirurgicale et aux collaborations avec des banques d'yeux américaines, renforce la capacité procédurale. La demande croissante d'options de greffe mini-invasive, les initiatives de sensibilisation du public et les investissements croissants dans la recherche en ophtalmologie contribuent à la progression constante du marché partout au Canada.

Aperçu du marché mexicain de la greffe de cornée

Le marché mexicain de la greffe de cornée devrait connaître une croissance régulière au cours de la période de prévision, grâce à l'augmentation des investissements publics et privés dans les services de soins oculaires, à la prévalence croissante de la cécité cornéenne et à l'amélioration progressive de l'accessibilité aux soins de santé. Les programmes gouvernementaux favorisant le don d'organes et de tissus, ainsi que le développement des capacités de chirurgie ophtalmologique dans les hôpitaux urbains, soutiennent le développement du marché. Si l'accès aux cornées de donneurs reste difficile dans certaines régions, les collaborations internationales et les initiatives à but non lucratif contribuent à combler les lacunes en matière de disponibilité des tissus et de formation chirurgicale. Grâce à l'amélioration de la sensibilisation et des infrastructures de santé, le Mexique devrait connaître une croissance soutenue des greffes de cornée.

Part de marché de la greffe de cornée en Amérique du Nord

L’industrie nord-américaine de la transplantation cornéenne est principalement dirigée par des entreprises bien établies, notamment :

- CorneaGen, Inc. (États-Unis)

- KeraLink International (États-Unis)

- SightLife (États-Unis)

- Eversight (États-Unis)

- Lions Eye Institute for Transplant & Research (États-Unis)

- Bausch + Lomb (États-Unis)

- Alcon Inc. (Suisse)

- Aurolab (Inde)

- Banques de tissus internationales (États-Unis)

- La Banque des Yeux pour la Restauration de la Vue (États-Unis)

- Banque oculaire de San Diego (États-Unis)

- Lions VisionGift (États-Unis)

- Hôpital ophtalmologique Wills (États-Unis)

- New World Medical, Inc. (États-Unis)

- AJL Ophthalmic SA (Espagne)

- Banque oculaire pour la restauration de la vue (États-Unis)

- DIOPTEX GmbH (Autriche)

- Réseau pour le partage d'organes pancréatiques (États-Unis)

- Keramed, Inc. (États-Unis)

- Stryker (États-Unis)

Quels sont les développements récents sur le marché de la greffe de cornée en Amérique du Nord ?

- En mai 2024, l'Eye Bank Association of America (EBAA) a lancé une campagne nationale de sensibilisation aux États-Unis pour promouvoir le don de cornée et sensibiliser le public à l'impact transformateur des greffes. Cette initiative vise à répondre à la demande croissante de tissus de donneurs et à améliorer les taux de don. En collaborant avec les hôpitaux, les centres de transplantation et les associations de défense des droits, la campagne souligne l'importance de la santé cornéenne et renforce la chaîne d'approvisionnement des donneurs pour les procédures de transplantation.

- En avril 2024, l'Université de la Colombie-Britannique (Canada) a annoncé le succès de l'application clinique d'un nouvel implant cornéen bio-ingénié, développé en collaboration avec des chercheurs internationaux. Cette innovation offre une alternative prometteuse aux patients ayant un accès limité aux tissus donneurs, notamment ceux atteints de kératocône avancé. Cette avancée représente une avancée significative en ophtalmologie régénérative et élargit les perspectives de la greffe de cornée synthétique en Amérique du Nord.

- En mars 2024, CorneaGen, Inc., une entreprise américaine spécialisée dans l'approvisionnement et l'innovation en tissus cornéens, a étendu son réseau de distribution au Canada et au Mexique afin de simplifier l'accès aux tissus prédécapés et préchargés pour la kératoplastie endothéliale. Cette initiative améliore l'efficacité des procédures et fournit aux chirurgiens ophtalmologistes des greffons prêts à l'emploi, uniformisant ainsi davantage les soins de transplantation de haute qualité en Amérique du Nord.

- En février 2024, l'Hôpital Toronto Western a inauguré un centre de chirurgie cornéenne avancée, axé sur la formation des ophtalmologistes aux techniques de pointe telles que la DMEK et la DALK. Cette initiative vise à remédier à la pénurie de chirurgiens spécialisés au Canada et à renforcer les efforts régionaux visant à améliorer les résultats grâce à l'excellence et à la formation chirurgicales.

- En janvier 2024, SightLife, banque oculaire internationale à but non lucratif basée aux États-Unis, a conclu un partenariat avec le ministère mexicain de la Santé afin de renforcer le cadre national de don de cornées. Ce programme comprend des formations techniques, des actions de sensibilisation du public et des systèmes d'assurance qualité pour la manipulation des tissus, marquant ainsi une étape importante vers l'amélioration des infrastructures et des résultats des transplantations dans les régions mal desservies d'Amérique du Nord.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.