North America Clinical Microscopes Market

Taille du marché en milliards USD

TCAC :

%

USD

1.10 Billion

USD

1.80 Billion

2025

2033

USD

1.10 Billion

USD

1.80 Billion

2025

2033

| 2026 –2033 | |

| USD 1.10 Billion | |

| USD 1.80 Billion | |

| % | |

|

Segmentation du marché des microscopes cliniques en Amérique du Nord, par produit (microscopes optiques, microscopes électroniques, microscopes à sonde à balayage et autres), ergonomie (microscope inversé et microscope droit), modalité (numérique et optique), application (microbiologie, biologie cellulaire, pathologie, neurosciences et autres), utilisateur final (hôpitaux, établissements de recherche et d'enseignement, centres de soins ambulatoires et autres), canal de distribution (appel d'offres direct et vente au détail) - Tendances du secteur et prévisions jusqu'en 2033

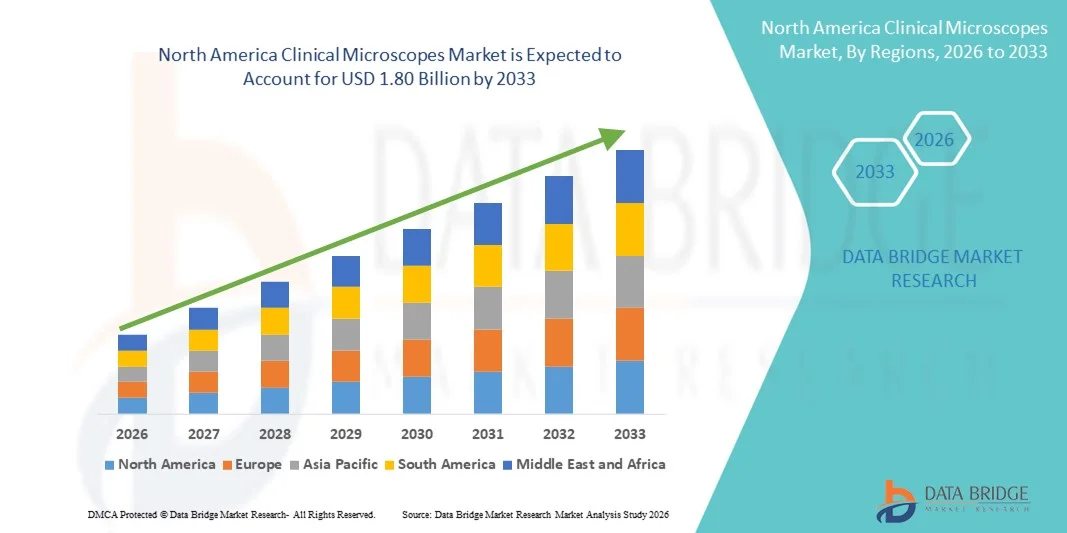

Taille du marché des microscopes cliniques en Amérique du Nord

- Le marché nord-américain des microscopes cliniques était évalué à 1,10 milliard de dollars américains en 2025 et devrait atteindre 1,80 milliard de dollars américains d'ici 2033 , avec un TCAC de 6,4 % au cours de la période de prévision.

- La croissance du marché est largement due à l'adoption croissante des technologies de diagnostic avancées et aux progrès technologiques constants en microscopie optique et numérique dans les hôpitaux, les laboratoires de diagnostic et les institutions de recherche.

- De plus, la demande croissante de diagnostics précis, la prévalence grandissante des maladies chroniques et infectieuses et l'augmentation des investissements dans les infrastructures de santé font des microscopes cliniques des outils essentiels de la pratique médicale moderne. Ces facteurs convergents accélèrent l'adoption des solutions de microscopie clinique, stimulant ainsi considérablement la croissance du marché.

Analyse du marché des microscopes cliniques en Amérique du Nord

- Les microscopes cliniques, qui offrent une visualisation haute résolution pour le diagnostic médical, l'anatomopathologie et la recherche, sont des outils de plus en plus essentiels dans les systèmes de santé modernes, qu'il s'agisse d'hôpitaux, de laboratoires de diagnostic ou d'établissements universitaires, grâce à leur précision, leur fiabilité et leur intégration aux solutions d'imagerie numérique et de flux de travail.

- La demande croissante de microscopes cliniques est principalement due à l'augmentation de la prévalence des maladies chroniques et infectieuses, à l'importance accrue accordée au diagnostic précoce et précis, et aux progrès constants des technologies de microscopie optique, de fluorescence et numérique.

- Les États-Unis ont dominé le marché nord-américain des microscopes cliniques en 2025, avec une part de revenus de 78,5 %, grâce à des infrastructures de santé performantes, des dépenses de santé élevées et une forte adoption d'équipements de diagnostic de pointe dans les hôpitaux, les laboratoires de référence et les instituts de recherche.

- Le Canada devrait connaître la croissance la plus rapide au cours de la période de prévision, grâce à l'augmentation des investissements dans les infrastructures de santé, à l'expansion des laboratoires de diagnostic et à la demande croissante de technologies de diagnostic médical de pointe.

- Le segment des microscopes optiques a dominé le marché nord-américain des microscopes cliniques avec une part de marché d'environ 46,8 % en 2025, grâce à leur utilisation répandue dans les diagnostics cliniques de routine, leur rentabilité et leur large applicabilité aux laboratoires d'anatomopathologie, de microbiologie et d'hématologie.

Portée du rapport et segmentation du marché des microscopes cliniques en Amérique du Nord

|

Attributs |

Microscopes cliniques en Amérique du Nord : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché des microscopes cliniques en Amérique du Nord

Intégration de l'imagerie numérique et des diagnostics basés sur l'IA

- Une tendance majeure et en pleine accélération sur le marché nord-américain des microscopes cliniques est l'intégration croissante de l'imagerie numérique, de l'automatisation et de l'intelligence artificielle (IA) à la microscopie optique conventionnelle, ce qui améliore la précision du diagnostic, l'efficacité des flux de travail et la gestion des données dans les laboratoires cliniques.

- Par exemple, plusieurs microscopes cliniques de pointe intègrent désormais des fonctionnalités d'analyse d'images assistée par l'IA et de pathologie numérique, permettant aux pathologistes de détecter plus efficacement les anomalies cellulaires et de réduire les erreurs d'interprétation manuelle.

- L'intégration de l'IA dans les microscopes cliniques prend en charge des fonctionnalités telles que le comptage cellulaire automatisé, la reconnaissance de formes et la détection d'anomalies, améliorant ainsi la fiabilité des diagnostics et les délais d'obtention des résultats. Par exemple, certains systèmes dotés d'IA peuvent mettre en évidence les zones suspectes sur les lames et aider les cliniciens à prioriser les cas critiques.

- L'intégration transparente des microscopes cliniques aux systèmes d'information de laboratoire (SIL) et aux systèmes d'information hospitaliers (SIH) permet un stockage centralisé des données, des consultations à distance et une meilleure collaboration entre les cliniciens, les pathologistes et les chercheurs.

- Cette évolution vers des solutions de microscopie plus intelligentes et connectées numériquement remodèle les flux de travail diagnostiques en Amérique du Nord. Par conséquent, les principaux fabricants développent des microscopes cliniques avancés dotés d'analyses pilotées par l'IA, de caméras numériques haute résolution et de fonctionnalités de partage de données dans le nuage.

- La demande en microscopes cliniques intégrés numériquement et assistés par l'IA est en constante augmentation dans les hôpitaux, les laboratoires de diagnostic et les instituts de recherche, les professionnels de santé privilégiant de plus en plus l'efficacité, la précision et la prise de décision clinique fondée sur les données.

- Les progrès constants des technologies de microscopie à fluorescence, confocale et multimodale améliorent les capacités de visualisation, permettant des diagnostics cliniques plus précis et plus complets.

Dynamique du marché des microscopes cliniques en Amérique du Nord

Conducteur

Demande croissante de diagnostics avancés et expansion des infrastructures de soins de santé

- La prévalence croissante des maladies chroniques, des affections infectieuses et des troubles liés à l'âge, combinée à l'importance accrue accordée au diagnostic précoce et précis, est un facteur majeur de la demande croissante de microscopes cliniques en Amérique du Nord.

- Par exemple, les investissements continus des hôpitaux et des laboratoires de diagnostic dans les infrastructures de pointe en pathologie et en microbiologie accélèrent l'adoption de microscopes cliniques haute performance dans toute la région.

- Alors que les professionnels de la santé s'efforcent d'améliorer la précision du diagnostic et de réduire les erreurs de diagnostic, les microscopes cliniques offrent une visualisation haute résolution, des techniques de contraste avancées et des améliorations numériques qui surpassent les outils de diagnostic traditionnels.

- De plus, le développement des activités de recherche, des centres médicaux universitaires et des essais cliniques en Amérique du Nord renforce la demande de solutions de microscopie fiables et technologiquement avancées.

- L'adoption croissante des flux de travail automatisés et numériques en laboratoire, conjuguée à des cadres de remboursement favorables et à des dépenses de santé importantes, continue de stimuler l'utilisation des microscopes cliniques dans les hôpitaux, les laboratoires et les institutions de recherche.

- L'augmentation des financements publics et privés alloués à la recherche biomédicale favorise l'acquisition de systèmes de microscopie clinique avancés.

- L'augmentation du nombre de laboratoires de diagnostic et de centres de tests ambulatoires alimente une demande soutenue en microscopes cliniques de routine et spécialisés.

Retenue/Défi

Coûts élevés des équipements et complexité de la conformité réglementaire

- Le coût élevé des microscopes cliniques de pointe, notamment ceux équipés de systèmes d'imagerie numérique, de fluorescence et d'intelligence artificielle, constitue un obstacle majeur à leur adoption généralisée, en particulier pour les petits et moyens laboratoires.

- Par exemple, l'investissement important requis pour les systèmes de microscopie haut de gamme peut retarder les décisions d'achat des établissements de santé aux budgets limités.

- Le respect des normes réglementaires strictes et des exigences d'assurance qualité pour les équipements de diagnostic clinique accroît encore la complexité, allongeant les délais d'approbation et augmentant les coûts opérationnels pour les fabricants et les utilisateurs finaux.

- De plus, le besoin en personnel qualifié pour faire fonctionner les systèmes de microscopie avancés et interpréter les données numériques complexes peut limiter leur adoption dans les établissements confrontés à une pénurie de main-d'œuvre.

- Surmonter ces défis grâce à un développement de produits rentable, des procédures réglementaires simplifiées, des programmes de formation des utilisateurs et des solutions numériques évolutives sera essentiel pour maintenir une croissance à long terme sur le marché nord-américain des microscopes cliniques.

- Les exigences continues en matière de maintenance, d'étalonnage et de mise à jour des logiciels peuvent augmenter le coût total de possession pour les prestataires de soins de santé.

- La variabilité des exigences réglementaires et d'accréditation entre les laboratoires peut compliquer davantage les décisions d'approvisionnement et de déploiement.

Portée du marché des microscopes cliniques en Amérique du Nord

Le marché est segmenté en fonction du produit, de l'ergonomie, de la modalité, de l'application, de l'utilisateur final et du canal de distribution.

- Sous-produit

Le marché nord-américain des microscopes cliniques est segmenté, selon le type de produit, en microscopes optiques, microscopes électroniques, microscopes à sonde à balayage et autres. Le segment des microscopes optiques a dominé le marché en 2025, représentant la plus grande part de revenus (46,8 %), grâce à leur utilisation intensive dans les diagnostics cliniques de routine au sein des hôpitaux et des laboratoires d'analyses. Ces microscopes sont largement utilisés en pathologie, en microbiologie et en hématologie pour les flux de travail diagnostiques quotidiens. Leur coût relativement faible, leur facilité d'utilisation et les exigences minimales de formation qu'ils requièrent les rendent particulièrement adaptés aux environnements de tests à haut volume. Les microscopes optiques offrent également une excellente compatibilité avec les appareils photo numériques et les systèmes d'information de laboratoire, favorisant ainsi l'adoption progressive du numérique. De plus, leur utilisation répandue dans la formation universitaire contribue à une demande soutenue. Les progrès constants en matière d'éclairage, de techniques de contraste et de résolution optique renforcent leur position de leader sur le marché.

The electron microscopes segment is expected to be the fastest growing during the forecast period, driven by increasing demand for ultra-high-resolution imaging in advanced diagnostics and clinical research. These microscopes enable detailed visualization of cellular and subcellular structures that are not visible using optical systems. Rising investments in oncology, virology, and neuroscience research are significantly boosting adoption. Improvements in automation and sample preparation are making electron microscopes more accessible to clinical laboratories. Growing emphasis on precision medicine is further accelerating demand. Expansion of translational and biomedical research activities across North America continues to support strong growth.

- By Ergonomics

On the basis of ergonomics, the market is segmented into inverted microscopes and upright microscopes. The upright microscopes segment dominated the market in 2025 due to its widespread use in conventional clinical and diagnostic laboratories. These microscopes are commonly used for examining fixed and stained samples on glass slides. Their robust design and versatility across multiple applications make them a preferred choice in pathology and microbiology. Upright microscopes are easy to maintain and compatible with a wide range of accessories. They are also extensively used in medical education and training programs. Long-standing clinical familiarity and reliability continue to drive dominance.

The inverted microscopes segment is anticipated to witness the fastest growth during the forecast period, driven by rising demand in cell biology and live-cell imaging applications. These systems allow observation of cells in culture vessels without disturbing the sample. Increasing research in regenerative medicine, stem cell therapy, and oncology is boosting adoption. Enhanced ergonomic designs are improving user comfort during prolonged use. Integration with advanced imaging and fluorescence techniques further supports growth. Expanding pharmaceutical and biotechnology research across North America is accelerating segment expansion.

- By Modality

On the basis of modality, the market is segmented into digital and optical. The optical modality segment dominated the market in 2025 due to its established role in routine clinical diagnostics. Optical systems are widely used for primary disease detection and laboratory analysis. Their affordability compared to digital systems supports widespread adoption across small and mid-sized facilities. Clinicians and technicians are highly familiar with optical workflows, reducing training barriers. These systems also offer high reliability and low operational complexity. Incremental improvements in optics continue to enhance diagnostic performance.

The digital modality segment is expected to grow at the fastest rate during the forecast period, driven by increasing adoption of digital pathology and automated diagnostics. Digital microscopes enable image capture, storage, and remote sharing, supporting telepathology workflows. Integration with AI-based image analysis tools is improving diagnostic accuracy and efficiency. Growing demand for centralized laboratory operations is boosting adoption. Investments in healthcare digitalization across North America further support growth. Enhanced interoperability with hospital information systems is also accelerating uptake.

- By Application

On the basis of application, the market is segmented into microbiology, cell biology, pathology, neuroscience, and others. The pathology segment dominated the market in 2025 due to the high volume of diagnostic procedures requiring microscopic examination of tissues and biopsies. Clinical microscopes are essential for cancer diagnosis and disease staging. Rising prevalence of chronic diseases and cancer significantly drives demand. Pathology laboratories require reliable and high-resolution microscopy solutions. Increasing adoption of digital pathology enhances workflow efficiency. The critical role of pathology in treatment decision-making sustains long-term dominance.

The cell biology segment is expected to be the fastest growing during the forecast period, driven by expanding research in cellular mechanisms and disease progression. Advanced microscopy is essential for live-cell imaging and cellular interaction studies. Growth in regenerative medicine and personalized therapies supports demand. Increased funding for biomedical research accelerates adoption. Technological advancements in fluorescence and time-lapse imaging further boost growth. Expanding academic and pharmaceutical research pipelines reinforce segment expansion.

- By End-User

On the basis of end-user, the market is segmented into research and academic institutes, hospitals, outpatient facilities, and others. The hospitals segment dominated the market in 2025 due to high patient volumes and continuous diagnostic requirements. Hospitals rely heavily on clinical microscopes for routine and specialized diagnostics. Strong healthcare spending in North America supports equipment upgrades. Integration with hospital laboratory systems enhances efficiency. Adoption of advanced diagnostic technologies further boosts demand. Continuous expansion of hospital laboratory infrastructure sustains dominance.

The research and academic institutes segment is projected to grow at the fastest rate during the forecast period, driven by increasing funding for life sciences research. These institutes require advanced microscopy for education and innovation. Growth in translational and clinical research supports demand. Rising collaborations between academia and industry accelerate equipment adoption. Demand for high-end digital and electron microscopes is increasing. Expansion of biomedical research programs further fuels growth. Online and distributor-based sales models are further enhancing accessibility.

- By Distribution Channel

On the basis of distribution channel, the market is segmented into direct tender and retail sales. The direct tender segment dominated the market in 2025, driven by bulk procurement by hospitals and research institutions. This channel enables customized solutions and long-term service contracts. Direct purchasing supports deployment of high-value systems. Government and institutional funding favors tender-based procurement. Strong manufacturer–institution relationships reinforce dominance. This channel ensures consistent demand for advanced microscopy systems.

The retail sales segment is expected to be the fastest growing during the forecast period, supported by the rising demand from small laboratories and outpatient facilities. The retail channels offer faster procurement and easier access. The growth of private diagnostic centers boosting retail sales. The availability of the standardized products supports adoption. The expansion of distributor networks enhances reach. The increasing online and regional sales models further accelerate the growth.

North America Clinical Microscopes Market Regional Analysis

- The United States dominated the North America clinical microscopes market with the largest revenue share of 78.5% in 2025, supported by advanced healthcare infrastructure, high healthcare spending, and strong adoption of technologically advanced diagnostic equipment across hospitals, reference laboratories, and research institutions

- Healthcare providers in the region place significant emphasis on diagnostic accuracy, workflow efficiency, and integration of clinical microscopes with digital pathology and laboratory information systems

- This widespread adoption is further supported by high healthcare expenditure, strong investments in medical research and diagnostics, and the presence of leading microscopy manufacturers, establishing clinical microscopes as essential tools across hospitals, diagnostic laboratories, and research institutions

U.S. Clinical Microscopes Market Insight

Le marché américain des microscopes cliniques a généré la plus grande part de revenus en Amérique du Nord en 2025, grâce à des infrastructures de santé performantes, des dépenses de santé élevées et une forte adoption d'équipements de diagnostic de pointe. Les professionnels de santé insistent de plus en plus sur un diagnostic précoce et précis des maladies, ce qui soutient la demande de microscopes cliniques. La présence de fabricants leaders et les investissements continus dans la recherche médicale contribuent également à la croissance du marché. L'adoption généralisée de la pathologie numérique et de la microscopie assistée par l'IA améliore l'efficacité du diagnostic. Des financements importants alloués aux hôpitaux, aux laboratoires et aux instituts de recherche continuent de favoriser l'expansion du marché.

Aperçu du marché canadien des microscopes cliniques

Le marché canadien des microscopes cliniques connaît une croissance soutenue, alimentée par des investissements croissants dans les infrastructures de santé et l'expansion des laboratoires de diagnostic. La demande croissante d'outils de diagnostic précis dans les hôpitaux et les cliniques externes stimule leur adoption. L'accent mis par le Canada sur l'amélioration de la qualité et de l'accès aux soins de santé encourage l'utilisation de systèmes de microscopie de pointe. L'essor des activités de recherche universitaire et clinique contribue également à accroître la demande. Le financement public de la recherche biomédicale continue de soutenir le développement du marché.

Analyse du marché mexicain des microscopes cliniques

Le marché mexicain des microscopes cliniques devrait connaître une croissance annuelle composée (TCAC) notable au cours de la période de prévision, portée par le développement des infrastructures de santé et l'augmentation du volume des tests diagnostiques. La prévalence croissante des maladies chroniques et infectieuses incite les hôpitaux et les laboratoires à moderniser leurs équipements de diagnostic. Les investissements publics et privés dans la modernisation des soins de santé favorisent l'adoption de ces équipements. La multiplication des laboratoires de diagnostic et des centres de soins ambulatoires stimule la demande. Enfin, la sensibilisation accrue au diagnostic précoce des maladies contribue également à la croissance du marché.

Part de marché des microscopes cliniques en Amérique du Nord

L'industrie nord-américaine des microscopes cliniques est principalement dominée par des entreprises bien établies, notamment :

- Olympus Corporation (Japon)

- Leica Microsystems (Allemagne)

- NIKON CORPORATION (Japon)

- Carl Zeiss AG (Allemagne)

- Thermo Fisher Scientific Inc. (États-Unis)

- Bruker Corporation (États-Unis)

- Hitachi High Tech Corporation (Japon)

- JEOL Ltd. (Japon)

- Keyence Corporation (Japon)

- Meiji Techno Co., Ltd. (Japon)

- Microscopes Motic (Chine)

- Labomed, Inc. (États-Unis)

- Vision Engineering Ltd. (Royaume-Uni)

- Euromex Microscopen BV (Pays-Bas)

- ACCU SCOPE Inc. (États-Unis)

- Optika Srl (Italie)

- Amscope (États-Unis)

- Huvitz Co., Ltd. (Corée du Sud)

- CAMECA (France)

- FUJIFILM Corporation (Japon)

Quels sont les développements récents sur le marché des microscopes cliniques en Amérique du Nord ?

- En octobre 2025, l'Université de l'Alberta a inauguré un microscope cryo-électronique de pointe Thermo Fisher Titan Krios G4, d'une valeur de 8 millions de dollars. Ce microscope, l'un des cinq seuls au Canada et le seul en Alberta, améliore l'imagerie moléculaire à haute résolution pour la recherche sur les maladies et accélère les découvertes dans les domaines des maladies infectieuses, du cancer et du développement de médicaments au sein du Centre de cryo-microscopie électronique de l'Alberta.

- En septembre 2024, Nikon Instruments Inc. a lancé la version mise à jour du microscope d'imagerie numérique ECLIPSE Ui Ver. 1.3 qui ajoute des fonctionnalités de flux de travail numérique avancées telles que la capture d'images automatique et des affichages de vue d'ensemble améliorés pour rationaliser les observations pathologiques et soutenir des diagnostics pathologiques efficaces et précis dans les laboratoires médicaux.

- En juillet 2025, Nikon a lancé le microscope inversé motorisé ECLIPSE Ti2-I, conçu pour améliorer considérablement l'efficacité et la précision des protocoles de micro-insémination (FIV) en réduisant les étapes opérationnelles et en renforçant le contrôle, témoignant ainsi de l'adoption croissante des microscopes spécialisés en médecine reproductive clinique.

- En juillet 2025, Thermo Fisher Scientific a dévoilé deux nouveaux microscopes électroniques, le Scios™ 3 FIB-SEM et le Talos™ 12 TEM, lors de la conférence Microscopy & Microanalysis (M&M) 2025 dans l'Utah. Ces microscopes offrent une automatisation accrue, une plus grande facilité d'utilisation et une accessibilité élargie pour la recherche avancée en biologie et en pathologie en Amérique du Nord.

- En janvier 2021, Olympus Corporation a lancé les caméras pour microscope DP28 et DP23, offrant une imagerie à résolution mégapixel, élargissant ainsi sa gamme de produits pour la microscopie clinique et de recherche et améliorant les capacités de capture d'images dans les laboratoires d'Amérique du Nord.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.