North America Bone Metastasis Market

Taille du marché en milliards USD

TCAC :

%

USD

5.66 Billion

USD

10.71 Billion

2025

2033

USD

5.66 Billion

USD

10.71 Billion

2025

2033

| 2026 –2033 | |

| USD 5.66 Billion | |

| USD 10.71 Billion | |

| % | |

|

Segmentation du marché des métastases osseuses en Amérique du Nord, par type de maladie (ostéoblastiques et ostéoclastiques), type (diagnostic et traitement), voie d'administration (orale, parentérale et autres), type de population (enfants et adultes), mode d'achat (en vente libre et sur ordonnance), utilisateur final (hôpitaux, cliniques spécialisées, soins à domicile, centres de chirurgie ambulatoire et autres), canal de distribution (vente directe, pharmacies hospitalières, pharmacies en ligne, pharmacies de détail et autres) - Tendances du secteur et prévisions jusqu'en 2033

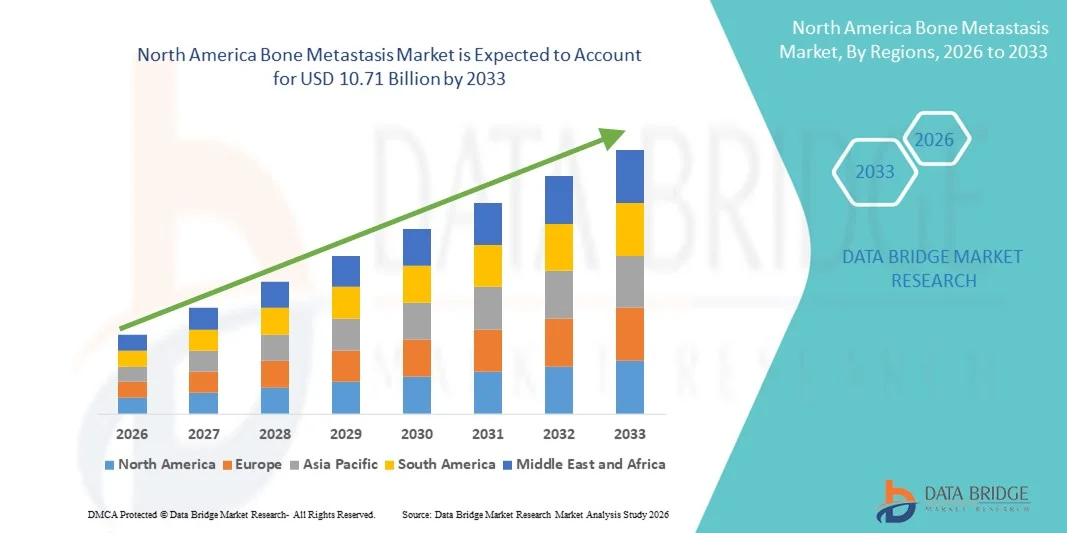

Taille du marché des métastases osseuses en Amérique du Nord

- Le marché nord-américain des métastases osseuses était évalué à 5,66 milliards de dollars américains en 2025 et devrait atteindre 10,71 milliards de dollars américains d'ici 2033 , avec un TCAC de 8,30 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des cancers à un stade avancé, notamment les cancers du sein, de la prostate, du poumon et du rein, qui métastasent fréquemment aux os, ce qui entraîne une demande accrue de solutions diagnostiques et thérapeutiques efficaces dans les hôpitaux et les centres d'oncologie.

- De plus, la sensibilisation croissante des cliniciens et des patients, conjuguée aux progrès des thérapies ciblées, des agents modificateurs osseux et des traitements de soutien, accélère l'adoption des solutions de prise en charge des métastases osseuses, stimulant ainsi considérablement la croissance globale du marché des métastases osseuses.

Analyse du marché des métastases osseuses en Amérique du Nord

- Les métastases osseuses, une complication fréquente des cancers avancés tels que les cancers du sein, de la prostate, du poumon et du rein, représentent un défi clinique important, d'où la nécessité de solutions efficaces en matière de diagnostic, de traitement et de soins de soutien dans les hôpitaux et les centres d'oncologie.

- La demande croissante de traitements contre les métastases osseuses est principalement alimentée par l'augmentation de la charge mondiale du cancer, l'allongement de l'espérance de vie des patients atteints de cancer et les progrès réalisés dans les thérapies ciblées, les bisphosphonates et les produits radiopharmaceutiques, qui améliorent les résultats et la qualité de vie des patients.

- Les États-Unis ont dominé le marché des métastases osseuses avec la plus grande part de revenus, soit environ 39,2 % en 2025, grâce à une forte prévalence du cancer, une infrastructure de soins de santé bien établie, l'adoption précoce de thérapies avancées contre les métastases osseuses et une forte présence de grandes entreprises pharmaceutiques, qui génèrent la majeure partie des revenus régionaux.

- Le Canada devrait connaître la croissance la plus rapide sur le marché des métastases osseuses au cours de la période de prévision, avec un TCAC d'environ 18,6 %, grâce à une sensibilisation accrue au cancer, à l'expansion des infrastructures de traitement oncologique, à un meilleur accès aux diagnostics et aux thérapies de pointe, et à l'augmentation des dépenses de santé consacrées à la prise en charge du cancer métastatique.

- Le segment des adultes a dominé le marché, représentant environ 92,3 % du chiffre d'affaires total en 2025.

Portée du rapport et segmentation du marché des métastases osseuses

|

Attributs |

Marché des métastases osseuses : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché des métastases osseuses en Amérique du Nord

Progrès dans les thérapies ciblées et l'oncologie de précision

- L'une des principales tendances, qui s'accélère, du marché mondial des métastases osseuses est l'adoption croissante des thérapies ciblées et des approches d'oncologie de précision visant à améliorer les résultats des traitements et à minimiser les effets secondaires systémiques. Les progrès en biologie moléculaire et en génomique du cancer permettent aux cliniciens de mieux comprendre les voies tumorales spécifiques impliquées dans les métastases osseuses, ce qui conduit à des stratégies de traitement plus personnalisées.

- Par exemple, l'utilisation croissante d'agents modificateurs osseux tels que le dénosumab et les bisphosphonates, en association avec des thérapies ciblées contre le cancer, a amélioré la prise en charge des événements osseux chez les patients atteints de métastases osseuses. Ces traitements contribuent à réduire le risque de fracture, de compression médullaire et de douleurs osseuses.

- Par ailleurs, les recherches en cours sur de nouveaux agents ciblant la voie RANK/RANKL, les interactions entre la tumeur et le microenvironnement osseux, ainsi que l'inhibition des ostéoclastes, stimulent l'innovation dans ce domaine. Les entreprises pharmaceutiques développent activement des thérapies de nouvelle génération visant à ralentir la progression de la maladie tout en améliorant la qualité de vie des patients.

- L'intégration de techniques d'imagerie diagnostique avancées, notamment la TEP-TDM et l'IRM, favorise également la détection précoce et le suivi précis des métastases osseuses, permettant une intervention thérapeutique opportune.

- Par conséquent, l'évolution vers des approches thérapeutiques plus ciblées et fondées sur les mécanismes d'action remodèle la pratique clinique et stimule une demande soutenue sur le marché des métastases osseuses dans tous les contextes de soins oncologiques.

Dynamique du marché des métastases osseuses en Amérique du Nord

Conducteur

Augmentation de la prévalence mondiale du cancer et amélioration des taux de survie

- L'augmentation de la prévalence mondiale de cancers tels que le cancer du sein, de la prostate, du poumon et le myélome multiple — des affections présentant une forte propension à se propager aux os — est un facteur de croissance majeur du marché des métastases osseuses.

- L'amélioration du diagnostic précoce et les progrès réalisés dans les traitements primaires du cancer ont considérablement augmenté les taux de survie des patients, ce qui conduit à une population plus importante exposée au risque de développer des métastases osseuses au fil du temps.

- Par exemple, les progrès réalisés dans les traitements systémiques du cancer ont allongé l'espérance de vie des patients, augmentant ainsi le besoin d'une prise en charge à long terme des complications métastatiques, notamment l'atteinte osseuse. Ceci a accru la demande de thérapies ciblées efficaces contre les métastases osseuses et de solutions de soins de support.

- De plus, la sensibilisation croissante des cliniciens à l'importance d'une intervention précoce en cas d'événements osseux encourage le recours aux traitements préventifs et thérapeutiques, favorisant ainsi l'expansion du marché.

- L’élargissement de l’accès aux soins oncologiques, notamment dans les économies émergentes, et l’augmentation des dépenses de santé contribuent également à l’augmentation des taux de diagnostic et de traitement des métastases osseuses.

- Collectivement, ces facteurs alimentent une croissance constante de la demande de solutions thérapeutiques, de diagnostic et de soins de soutien sur le marché des métastases osseuses.

Retenue/Défi

Coûts de traitement élevés et effets secondaires liés à la thérapie

- L'un des principaux obstacles à la croissance du marché des métastases osseuses réside dans le coût élevé des thérapies de pointe, notamment les thérapies ciblées, les produits biologiques et les traitements de soutien à long terme. Ces thérapies nécessitent souvent une administration prolongée, ce qui représente un fardeau financier considérable pour les patients et les systèmes de santé, en particulier dans les pays à revenu faible et intermédiaire.

- Par exemple, les agents modificateurs osseux tels que le dénosumab (Xgeva) et les bisphosphonates intraveineux, bien qu'efficaces cliniquement, ont été associés à des effets indésirables, notamment l'ostéonécrose de la mâchoire, l'hypocalcémie et des complications rénales, pouvant entraîner l'arrêt du traitement ou une prescription prudente de la part des cliniciens, limitant ainsi leur utilisation plus large en pratique clinique courante.

- La couverture de remboursement limitée des thérapies nouvelles et coûteuses dans plusieurs pays restreint davantage l'accès des patients, ralentissant la pénétration du marché et creusant les disparités de traitement entre les régions.

- Pour relever ces défis, il sera essentiel de développer des alternatives thérapeutiques rentables, d'améliorer les cadres de remboursement et de renforcer les directives cliniques relatives à la gestion des effets secondaires afin de soutenir la croissance à long terme du marché des métastases osseuses.

Portée du marché des métastases osseuses en Amérique du Nord

Le marché des métastases osseuses est segmenté en fonction du type de maladie, du type de traitement, de la voie d'administration, du type de population, du mode d'achat, de l'utilisateur final et du canal de distribution.

- Par type de maladie

Le marché des métastases osseuses est segmenté, selon le type de maladie, en métastases ostéoblastiques et ostéoclastiques. Le segment ostéoblastique dominait ce marché, représentant environ 58,6 % du chiffre d'affaires total en 2025. Cette domination s'explique principalement par la forte prévalence des lésions osseuses ostéoblastiques chez les patients atteints d'un cancer de la prostate, qui constituent l'une des populations cancéreuses les plus importantes au monde. Les métastases ostéoblastiques sont associées à une formation osseuse excessive, nécessitant une surveillance clinique continue et une intervention pharmacologique à long terme. Ce segment bénéficie de l'utilisation généralisée des agents ciblant l'os, des hormonothérapies et des produits radiopharmaceutiques, couramment prescrits pour les complications osseuses liées au cancer de la prostate. Par ailleurs, l'amélioration des taux de survie des patients atteints d'un cancer de la prostate a allongé la durée des traitements, augmentant ainsi les dépenses de santé cumulées. Une meilleure sensibilisation clinique et des protocoles diagnostiques bien établis contribuent également à l'augmentation des taux de détection. Les régions développées, notamment l'Amérique du Nord et l'Europe, offrent un remboursement important pour la prise en charge des métastases ostéoblastiques, favorisant ainsi l'adoption des traitements. Les soins hospitaliers demeurent le principal mode de prise en charge, générant des revenus plus élevés liés aux interventions et aux médicaments. De plus, les examens d'imagerie fréquents et les traitements de la douleur augmentent les dépenses globales. L'intégration de soins oncologiques multidisciplinaires contribue également à la position dominante de ce segment. Les essais cliniques en cours, axés sur l'amélioration des résultats osseux, renforcent encore son leadership sur le marché. L'ensemble de ces facteurs positionne fermement les métastases ostéoblastiques comme le type de maladie prédominant sur le marché des métastases osseuses.

Le segment ostéoclastique devrait connaître la croissance la plus rapide, avec un TCAC d'environ 9,1 % entre 2026 et 2033. Cette croissance accélérée est due à l'incidence croissante des cancers du sein, du poumon et du myélome multiple, qui entraînent tous fréquemment une destruction osseuse ostéoclastique. Les métastases ostéoclastiques provoquent une résorption osseuse importante, des fractures pathologiques et des douleurs invalidantes, ce qui rend d'autant plus urgente une intervention thérapeutique agressive. L'adoption croissante des bisphosphonates et des inhibiteurs du ligand RANK stimule significativement la demande de traitement. Les progrès des thérapies oncologiques ciblées améliorent le contrôle de la maladie, augmentant ainsi le nombre de patients traités. L'accès élargi aux services d'oncologie dans les économies émergentes contribue également à l'augmentation des taux de diagnostic. La sensibilisation accrue des médecins à la prise en charge précoce des complications osseuses participe également à cette croissance plus rapide. De plus, les innovations en matière de soins de support axées sur le soulagement de la douleur et la prévention des fractures favorisent une utilisation accrue. Le vieillissement de la population, plus susceptible aux lésions ostéoclastiques, soutient également cette expansion. L'augmentation des investissements dans le secteur de la santé et l'amélioration des systèmes de remboursement en Asie-Pacifique et en Amérique latine accélèrent l'adoption de ces traitements. La participation accrue aux essais cliniques visant à réduire les complications osseuses contribue également à cette dynamique de croissance. Ces facteurs combinés positionnent les métastases ostéoclastiques comme le segment de marché des métastases osseuses connaissant la croissance la plus rapide.

- Par type

Le marché des métastases osseuses est segmenté, selon le type de pathologie, en diagnostic et traitement. Le segment du traitement a dominé ce marché, représentant environ 67,4 % du chiffre d'affaires total en 2025. Cette domination s'explique principalement par la nature continue et prolongée des interventions thérapeutiques nécessaires à la prise en charge des métastases osseuses. Les patients suivent souvent des protocoles de traitement prolongés incluant des bisphosphonates, du dénosumab, une chimiothérapie, une hormonothérapie, des produits radiopharmaceutiques et des analgésiques. La prévalence croissante des cancers à un stade avancé a accru le recours aux solutions thérapeutiques plutôt qu'aux seuls diagnostics. Par ailleurs, l'amélioration des taux de survie au cancer a allongé la durée des traitements, augmentant considérablement les coûts cumulés. Les hôpitaux et les centres d'oncologie spécialisés contribuent à ces dépenses plus élevées par le biais des thérapies combinées et des hospitalisations. Un remboursement important des médicaments oncologiques dans les régions développées renforce encore la position dominante du marché. L'innovation pharmaceutique, axée sur la réduction des complications osseuses, continue d'élargir les options thérapeutiques. L'adoption croissante des thérapies ciblées contribue également à l'augmentation des dépenses de traitement. La nécessité d'administrations répétées et d'un suivi attentif contribue à l'augmentation des revenus. La préférence croissante des médecins pour une intervention thérapeutique précoce renforce encore ce segment. De plus, les soins de soutien, tels que la gestion de la douleur et la prévention des fractures, alourdissent le coût total du traitement. L'ensemble de ces facteurs positionne le traitement comme le segment dominant du marché des métastases osseuses.

Le segment du diagnostic devrait enregistrer la croissance la plus rapide, avec un TCAC d'environ 8,6 % entre 2026 et 2033. Cette croissance est alimentée par l'importance accrue accordée au dépistage précoce des métastases osseuses afin d'améliorer le pronostic des patients. Les progrès des technologies d'imagerie, telles que le PET-CT, l'IRM et la scintigraphie osseuse, améliorent considérablement la précision diagnostique. La sensibilisation croissante des cliniciens aux complications osseuses précoces encourage un dépistage plus fréquent. L'expansion des programmes de dépistage du cancer à l'échelle mondiale contribue à l'augmentation du volume des diagnostics. Les améliorations technologiques ont réduit les délais d'obtention des résultats, augmentant ainsi l'utilisation des services. L'adoption croissante d'outils d'imagerie assistée par l'IA accélère également l'efficacité diagnostique. Les économies émergentes investissent massivement dans les infrastructures de diagnostic, soutenant ainsi l'expansion du marché. L'évolution vers des soins oncologiques personnalisés accroît encore la demande de diagnostics précis. L'augmentation des procédures diagnostiques ambulatoires contribue à la croissance du volume. Un meilleur accès à l'imagerie avancée dans les hôpitaux de deuxième et troisième recours stimule davantage la demande. Un remboursement favorable de l'imagerie diagnostique dans plusieurs régions favorise son adoption. L'ensemble de ces facteurs positionne le diagnostic comme le segment à la croissance la plus rapide.

- Par voie d'administration

Le marché des métastases osseuses est segmenté, selon la voie d'administration, en trois catégories : orale, parentérale et autres. Le segment parentéral a dominé le marché, représentant environ 61,9 % du chiffre d'affaires total en 2025. Cette domination s'explique par l'utilisation généralisée de thérapies injectables telles que les bisphosphonates, les anticorps monoclonaux et les produits radiopharmaceutiques. L'administration parentérale garantit une biodisponibilité plus élevée et une action thérapeutique rapide, ce qui est essentiel dans la prise en charge des cancers avancés. La plupart des traitements de première ligne et des stades avancés des métastases osseuses sont administrés par voie intraveineuse ou sous-cutanée en milieu hospitalier. Les protocoles d'oncologie hospitaliers s'appuient fortement sur les médicaments parentéraux pour un contrôle efficace de la maladie. La préférence marquée des médecins pour un dosage contrôlé contribue également à cette domination. Les coûts de traitement plus élevés associés aux injectables contribuent significativement à la part de marché. Les hospitalisations fréquentes pour les traitements parentéraux augmentent les dépenses de santé globales. Les recommandations cliniques établies privilégient également les thérapies injectables pour la prise en charge des complications osseuses. Une infrastructure de soins de support performante permet une administration sécurisée. Les politiques de remboursement favorisent souvent les médicaments oncologiques injectables, ce qui encourage leur adoption. Le nombre croissant de centres de perfusion renforce encore la position de leader de ce segment.

Le segment des traitements oraux devrait connaître la croissance la plus rapide, avec un TCAC d'environ 9,4 % entre 2026 et 2033. Cette croissance est alimentée par la préférence croissante des patients pour des options de traitement pratiques à domicile. Les thérapies orales améliorent l'observance et la qualité de vie, notamment pour la prise en charge à long terme du cancer. Les progrès réalisés dans la formulation des médicaments oncologiques oraux accroissent leur efficacité thérapeutique. La disponibilité croissante des bisphosphonates oraux et des thérapies ciblées favorise leur adoption. L'évolution vers des modèles de soins ambulatoires accélère l'utilisation des médicaments oraux. La réduction des hospitalisations allège la charge globale du traitement. Le développement des services de télémédecine facilite le suivi des traitements oraux. Les marchés émergents privilégient les médicaments oraux en raison de leurs exigences moindres en matière d'infrastructures. Le rapport coût-efficacité, comparé aux injectables, est également un facteur de croissance. L'accent mis sur une prise en charge centrée sur le patient stimule la demande. Les autorisations réglementaires pour de nouveaux agents oraux continuent d'alimenter le portefeuille de produits en développement. L'ensemble de ces facteurs positionne l'administration orale comme le segment des voies d'administration connaissant la croissance la plus rapide.

- Par type de population

Le marché des métastases osseuses est segmenté en fonction du type de population : enfants et adultes. Le segment des adultes a dominé le marché, représentant environ 92,3 % du chiffre d’affaires total en 2025. Cette domination s’explique principalement par l’incidence nettement plus élevée du cancer chez les adultes et les personnes âgées. La plupart des cancers primitifs métastasant aux os, tels que les cancers du sein, de la prostate, du poumon et du rein, touchent principalement les adultes. L’allongement de l’espérance de vie a entraîné une augmentation de la prévalence du cancer chez les personnes âgées. Les adultes nécessitent des traitements prolongés et intensifs, ce qui engendre des dépenses de santé plus importantes. Les diagnostics de cancers à un stade avancé sont plus fréquents chez les adultes, augmentant ainsi le risque de métastases osseuses. L’accent mis sur l’oncologie adulte favorise des taux de diagnostic et de traitement plus élevés. L’accès à des soins oncologiques spécialisés contribue également à l’augmentation du chiffre d’affaires. Les adultes bénéficient fréquemment d’examens d’imagerie, d’interventions thérapeutiques et de soins de support. Les systèmes de remboursement des traitements oncologiques pour adultes sont plus développés. Une meilleure sensibilisation et des taux de dépistage plus élevés contribuent également à cette domination. Les approches thérapeutiques multimodales augmentent les coûts. Tous ces facteurs confirment la position dominante des adultes.

Le segment pédiatrique devrait connaître la croissance annuelle composée la plus rapide, soit environ 7,8 %, entre 2026 et 2033. Cette croissance est portée par l'amélioration des taux de survie des enfants atteints de cancer. Les progrès en oncologie pédiatrique augmentent la survie à long terme, ce qui accroît le besoin de prise en charge des métastases osseuses. L'amélioration des capacités diagnostiques favorise le dépistage chez l'enfant. L'augmentation des financements alloués à la recherche sur les cancers pédiatriques rares soutient la croissance du marché. Le développement de centres d'oncologie pédiatrique spécialisés contribue à un meilleur accès aux traitements. La sensibilisation croissante des cliniciens aux complications osseuses pédiatriques stimule le diagnostic. L'amélioration des protocoles de soins de support optimise les résultats des traitements. Les initiatives gouvernementales axées sur la prise en charge du cancer infantile soutiennent cette expansion. Le développement de formulations médicamenteuses adaptées aux enfants facilite également l'adoption de ces traitements. L'inclusion croissante des enfants dans les essais cliniques accélère encore la croissance. L'ensemble de ces facteurs positionne la pédiatrie comme le segment de population à la croissance la plus rapide.

- Par mode d'achat

Selon le mode d'achat, le marché des métastases osseuses se divise en médicaments en vente libre et médicaments sur ordonnance. Le segment des médicaments sur ordonnance a dominé le marché, représentant environ 89,5 % du chiffre d'affaires total en 2025. Cette domination s'explique par la réglementation stricte encadrant les traitements oncologiques. La plupart des thérapies contre les métastases osseuses nécessitent un suivi médical et une administration hospitalière. Les médicaments sur ordonnance comprennent des produits biologiques de pointe, des agents de chimiothérapie et des produits radiopharmaceutiques. Un contrôle réglementaire rigoureux garantit une distribution maîtrisée. La complexité des traitements requiert l'intervention de spécialistes. Les systèmes de remboursement sont structurés autour des médicaments sur ordonnance. Les listes de médicaments remboursables des hôpitaux déterminent principalement l'utilisation de ces médicaments. Les exigences de suivi fréquent limitent davantage l'utilisation des médicaments en vente libre. Les recommandations cliniques préconisent un traitement sur ordonnance. Le coût élevé des médicaments oncologiques contribue à la prédominance des médicaments sur ordonnance. Les protocoles posologiques spécifiques renforcent le recours à ces médicaments. En définitive, les médicaments sur ordonnance demeurent essentiels à la prise en charge des métastases osseuses.

Le segment des médicaments en vente libre devrait connaître une croissance annuelle composée d'environ 6,9 % entre 2026 et 2033. Cette croissance est portée par la demande croissante de produits de soins de soutien, tels que les analgésiques et les compléments alimentaires. L'intérêt accru pour la gestion des symptômes favorise l'adoption des médicaments en vente libre. Une meilleure information des patients encourage l'automédication. L'expansion des réseaux de pharmacies améliore l'accès aux soins. Le développement des soins à domicile soutient l'utilisation des médicaments en vente libre. Les patients âgés ont de plus en plus recours à la gestion de la douleur par les médicaments en vente libre. Les plateformes de commerce électronique contribuent à accroître leur disponibilité. Les thérapies complémentaires gagnent en popularité. Les autorisations réglementaires pour les produits de soins de soutien en vente libre favorisent la croissance. Le coût est également un facteur favorable aux médicaments en vente libre. L'ensemble de ces facteurs contribue à l'expansion soutenue du segment des médicaments en vente libre.

- Par l'utilisateur final

Le marché des métastases osseuses est segmenté, selon l'utilisateur final, en hôpitaux, cliniques spécialisées, soins à domicile, centres de chirurgie ambulatoire et autres. Le segment hospitalier dominait le marché, représentant environ 54,7 % du chiffre d'affaires total en 2025. Les hôpitaux constituent les centres de référence pour le diagnostic et le traitement du cancer. Des infrastructures d'imagerie et de thérapie de pointe permettent une prise en charge complexe. La disponibilité d'équipes d'oncologie multidisciplinaires améliore la qualité des traitements. Les hôpitaux prennent en charge les cas graves et avancés, ce qui engendre des dépenses plus importantes. Le remboursement est optimal en milieu hospitalier. L'accès aux perfusions et aux produits radiopharmaceutiques contribue à cette position dominante. La prise en charge des urgences liées aux métastases osseuses accroît le recours aux services hospitaliers. La participation aux essais cliniques stimule également les revenus des hôpitaux. Des réseaux d'orientation performants contribuent à l'afflux de patients. Les longs séjours hospitaliers augmentent les coûts. En conclusion, les hôpitaux demeurent le principal utilisateur final.

Le segment des soins de santé à domicile devrait connaître la croissance annuelle composée la plus rapide, soit environ 10,2 %, entre 2026 et 2033. Cette croissance est portée par l'essor des soins oncologiques à domicile. Les progrès réalisés dans le domaine des dispositifs de perfusion portables facilitent les traitements à domicile. La préférence des patients pour le confort et la commodité stimule la demande. La hausse des coûts de santé encourage le recours aux alternatives ambulatoires. Le développement des services infirmiers à domicile soutient cette croissance. L'intégration de la télésanté améliore le suivi. Les traitements oraux favorisent davantage les soins à domicile. Le vieillissement de la population justifie la préférence pour les solutions à domicile. Les modèles de remboursement s'adaptent pour soutenir les soins à domicile. La réduction de la charge pesant sur les hôpitaux accélère l'adoption de ces soins. Tous ces facteurs positionnent les soins de santé à domicile comme le segment d'utilisateurs finaux dont la croissance est la plus rapide.

- Par canal de distribution

Le marché des traitements contre les métastases osseuses est segmenté, selon le canal de distribution, en appels d'offres directs, pharmacies hospitalières, pharmacies en ligne, pharmacies de détail et autres. Le segment des pharmacies hospitalières a dominé le marché, représentant environ 49,8 % du chiffre d'affaires total en 2025. Les pharmacies hospitalières garantissent la dispensation de médicaments soumis à contrôle strict. Elles prennent en charge les traitements oncologiques onéreux. L'intégration aux services d'hospitalisation favorise l'utilisation des services. L'harmonisation des modalités de remboursement est avantageuse pour les pharmacies hospitalières. Les exigences de manutention spécialisées justifient une distribution centralisée. Une étroite collaboration entre médecins et pharmaciens renforce la sécurité. Le volume important de patients contribue à leur position dominante. La distribution des médicaments destinés aux essais cliniques transite également par les hôpitaux. Une gestion avancée des stocks favorise l'efficacité. La conformité réglementaire est facilitée au sein des hôpitaux. En conclusion, les pharmacies hospitalières demeurent le principal canal de distribution.

Le segment des pharmacies en ligne devrait connaître la croissance annuelle composée la plus rapide, d'environ 11,3 %, entre 2026 et 2033. Cette croissance est portée par l'adoption des soins de santé numériques. La commodité et la livraison à domicile stimulent la demande. Le développement des ordonnances électroniques soutient cette croissance. L'augmentation de la pénétration d'Internet facilite l'accès aux soins. La transparence des coûts attire les patients. La gestion des maladies chroniques favorise les achats répétés. Les changements de comportement induits par la pandémie se poursuivent. Les cadres réglementaires évoluent favorablement. La confiance croissante dans les plateformes en ligne favorise l'adoption. Ces facteurs positionnent les pharmacies en ligne comme le canal de distribution à la croissance la plus rapide.

Analyse régionale du marché des métastases osseuses en Amérique du Nord

- L'Amérique du Nord a dominé le marché des métastases osseuses avec la plus grande part de revenus, soit environ 38,5 %, en 2025, grâce à des taux d'incidence du cancer élevés, une infrastructure de soins de santé solide, l'adoption précoce de thérapies oncologiques avancées et la présence de grandes sociétés pharmaceutiques dans toute la région.

- La région bénéficie d'une large disponibilité de thérapies ciblées, d'agents modificateurs osseux et de technologies d'imagerie diagnostique avancées, permettant une détection précoce et une prise en charge efficace des métastases osseuses.

- Des cadres de remboursement favorables, des dépenses de santé élevées et une forte sensibilisation des cliniciens à la prise en charge des métastases osseuses renforcent encore la position de chef de file de l'Amérique du Nord en oncologie, tant en milieu hospitalier que spécialisé.

Aperçu du marché américain des métastases osseuses

Le marché américain des métastases osseuses représentait la part de revenus la plus importante, soit environ 39,2 %, en 2025. Cette situation s'explique par la forte prévalence des cancers du sein, de la prostate, du poumon et du myélome multiple, qui métastasent fréquemment aux os. L'infrastructure de santé performante du pays, l'adoption précoce de thérapies avancées contre les métastases osseuses, telles que les inhibiteurs du ligand RANK, les bisphosphonates de nouvelle génération et les produits radiopharmaceutiques, ainsi que la forte présence de grands groupes pharmaceutiques continuent de soutenir la croissance du marché. L'activité intense des essais cliniques, l'adoption rapide des nouvelles thérapies et les autorisations réglementaires précoces pour les traitements oncologiques innovants renforcent encore la position des États-Unis sur le marché, contribuant ainsi majoritairement aux revenus régionaux.

Aperçu du marché canadien des métastases osseuses

Le marché canadien des métastases osseuses devrait connaître la croissance la plus rapide au cours de la période de prévision, avec un TCAC d'environ 18,6 %. Cette croissance est soutenue par une sensibilisation accrue au cancer, le développement des infrastructures de traitement oncologique, un meilleur accès aux diagnostics et aux thérapies de pointe, ainsi que par l'augmentation des dépenses de santé consacrées à la prise en charge du cancer métastatique. De plus, les initiatives gouvernementales visant à améliorer l'infrastructure des soins oncologiques et l'adoption de nouvelles modalités de traitement en milieu clinique contribuent également à l'expansion du marché au Canada.

Part de marché des métastases osseuses en Amérique du Nord

Le marché des métastases osseuses est principalement dominé par des entreprises bien établies, notamment :

- Novartis AG (Suisse)

- Amgen Inc. (États-Unis)

- Pfizer Inc. (États-Unis)

- Bayer AG (Allemagne)

- Johnson & Johnson (États-Unis)

- Eli Lilly and Company (États-Unis)

- F. Hoffmann-La Roche Ltd. (Suisse)

- AstraZeneca plc (Royaume-Uni)

- Merck & Co., Inc. (États-Unis)

- Bristol Myers Squibb (États-Unis)

- Sanofi SA (France)

- AbbVie Inc. (États-Unis)

- GlaxoSmithKline plc (Royaume-Uni)

- Société pharmaceutique Takeda Limitée (Japon)

- Teva Pharmaceutical Industries Ltd. (Israël)

- Boehringer Ingelheim (Allemagne)

- Ipsen SA (France)

- Sun Pharmaceutical Industries Ltd. (Inde)

- Laboratoires Dr. Reddy's Ltd. (Inde)

- Cipla Ltd. (Inde)

Dernières évolutions du marché des métastases osseuses en Amérique du Nord

- En décembre 2021, la Food and Drug Administration (FDA) américaine a accordé la désignation de « dispositif révolutionnaire » à Zetagen Therapeutics pour sa technologie ZetaMet, une thérapie novatrice destinée à traiter les patients atteints de lésions osseuses métastatiques, et a accéléré son développement clinique et son éventuelle autorisation de mise sur le marché.

- En novembre 2023, Telix, une société australienne de biotechnologie, a annoncé une offre d'acquisition de Qsam Biosciences pour 33 millions de dollars américains, dans le but d'élargir son portefeuille de produits radiopharmaceutiques pour inclure un radiopharmaceutique de phase 1 ciblant les cancers qui se sont propagés aux os à partir du sein, du poumon, de la prostate et d'autres organes.

- En mars 2024, Sandoz a annoncé que la FDA américaine avait approuvé Wyost (denosumab-bbdz), le premier biosimilaire du médicament de référence ciblant les métastases osseuses Xgeva/Prolia, pour la prévention des événements osseux chez les patients atteints de myélome multiple et de métastases osseuses de tumeurs solides, marquant ainsi une étape réglementaire importante pour les médicaments biosimilaires sur le marché des métastases osseuses.

- En juin 2025, Shenyang Sunshine Pharmaceutical Co. Ltd a annoncé le lancement d'un essai clinique de phase Ib/IIa évaluant la sécurité, la tolérance et l'efficacité préliminaire de l'injection de SSS40 chez les patients souffrant de douleurs cancéreuses métastatiques osseuses modérées à sévères, ce qui représente un progrès significatif dans le développement de thérapies de gestion de la douleur spécifiques aux métastases osseuses.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.