North America Artificial Blood Substitutes Market

Taille du marché en milliards USD

TCAC :

%

USD

8.81 Million

USD

57.40 Million

2025

2033

USD

8.81 Million

USD

57.40 Million

2025

2033

| 2026 –2033 | |

| USD 8.81 Million | |

| USD 57.40 Million | |

| % | |

|

Segmentation du marché nord-américain des substituts sanguins artificiels, par type de produit (perfluorocarbures (PFC) et transporteurs d'oxygène à base d'hémoglobine (HBOC)), source (sang humain, sang animal, hémoglobine recombinante d'origine microbienne, polymères synthétiques et cellules souches), application (maladies cardiovasculaires, néoplasies malignes, traumatismes, affections néonatales, transplantation d'organes et affections maternelles), utilisateur final (hôpitaux et cliniques, banques de sang et autres) - Tendances du secteur et prévisions jusqu'en 2033

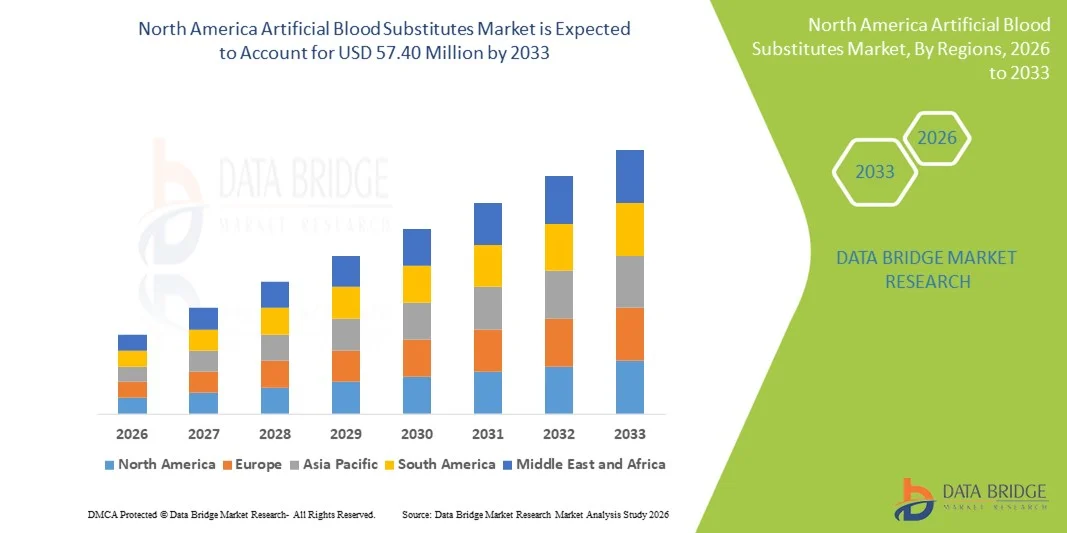

Taille du marché des substituts sanguins artificiels en Amérique du Nord

- Le marché nord-américain des substituts sanguins artificiels était évalué à 8,81 millions de dollars américains en 2025 et devrait atteindre 57,40 millions de dollars américains d'ici 2033 , avec un TCAC de 26,4 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la demande clinique croissante visant à pallier la pénurie de sang de donneurs, la hausse des cas de traumatismes et de chirurgies d'urgence, et les progrès technologiques rapides dans le domaine des thérapies transportant l'oxygène.

- De plus, l'adoption croissante des transporteurs d'oxygène à base d'hémoglobine (HBOC), des cadres réglementaires favorables et des investissements accrus en R&D dans les systèmes de santé renforcent le leadership de l'Amérique du Nord dans les solutions de substitution sanguine artificielle, stimulant ainsi une croissance soutenue du marché au cours de la période prévisionnelle.

Analyse du marché des substituts sanguins artificiels en Amérique du Nord

- Les substituts sanguins artificiels, notamment les transporteurs d'oxygène à base d'hémoglobine (HBOC) et les solutions à base de perfluorocarbone, sont de plus en plus essentiels pour pallier les pénuries de sang, les traumatismes et les besoins transfusionnels chirurgicaux, offrant une alternative synthétique capable de transporter l'oxygène en toute sécurité dans les contextes cliniques et d'urgence.

- La demande croissante de substituts sanguins artificiels est principalement due à l'augmentation des cas de traumatismes et d'interventions chirurgicales, à la disponibilité limitée de sang de donneurs et aux progrès de la biotechnologie et de la recherche clinique, qui améliorent l'efficacité et la sécurité de ces substituts.

- Les États-Unis ont dominé le marché des substituts sanguins artificiels en 2025, avec une part de revenus de 85,2 %. Cette domination s'explique par l'adoption précoce de technologies de pointe dans le domaine de la santé, une infrastructure de R&D solide, un cadre réglementaire favorable et une forte prévalence des traumatismes et des interventions chirurgicales. Les innovations constantes dans les produits à base d'hémoglobine stimulent l'adoption de ces substituts dans les hôpitaux et les services d'urgence.

- Le Canada devrait être le pays connaissant la croissance la plus rapide sur le marché des substituts sanguins artificiels au cours de la période de prévision, en raison de l'augmentation des investissements dans les soins de santé, de la sensibilisation croissante aux solutions de sang synthétique et de la hausse du volume des interventions chirurgicales.

- Les transporteurs d'oxygène à base d'hémoglobine (HBOC) ont dominé le marché des substituts sanguins artificiels avec une part de marché de 45,3 % en 2025, grâce à leur efficacité reconnue dans le transport de l'oxygène et à leur adoption clinique croissante dans les services de traumatologie et de chirurgie.

Portée du rapport et segmentation du marché des substituts sanguins artificiels en Amérique du Nord

|

Attributs |

Aperçu du marché nord-américain des substituts sanguins artificiels |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché des substituts sanguins artificiels en Amérique du Nord

Progrès dans le domaine des transporteurs d'oxygène à base d'hémoglobine (HBOC)

- Une tendance importante et croissante sur le marché nord-américain des substituts sanguins artificiels est le développement de transporteurs d'oxygène de nouvelle génération à base d'hémoglobine qui offrent une meilleure distribution d'oxygène et une durée de conservation plus longue, améliorant ainsi leur applicabilité clinique.

- Par exemple, Hemopure® d'OPK Biotech a démontré une capacité de transport d'oxygène accrue et une meilleure compatibilité dans les contextes de traumatologie et de chirurgie, ce qui favorise son adoption plus large dans les hôpitaux et les services d'urgence.

- Les progrès technologiques réalisés dans le domaine des HBOC permettent d'obtenir des caractéristiques telles qu'une immunogénicité réduite, une stabilité accrue et un transport ciblé de l'oxygène, ce qui peut améliorer les résultats pour les patients et réduire les complications liées à la transfusion.

- L'intégration des substituts sanguins artificiels aux systèmes de gestion du sang hospitaliers permet aux cliniciens d'optimiser les protocoles transfusionnels, de surveiller l'administration d'oxygène et d'améliorer l'efficacité des soins aux patients en soins intensifs.

- Cette tendance vers des produits sanguins artificiels plus sûrs, plus efficaces et cliniquement compatibles remodèle en profondeur les pratiques transfusionnelles en Amérique du Nord. Par conséquent, des entreprises comme Sangart développent des formulations d'HBOC présentant une affinité accrue pour l'oxygène et une meilleure stabilité au stockage.

- La demande de substituts sanguins artificiels plus efficaces et plus sûrs croît rapidement dans les services de traumatologie, de chirurgie et de médecine d'urgence, les professionnels de santé cherchant à pallier la pénurie de sang et à améliorer la prise en charge des patients.

- L'intégration des technologies de santé numérique, telles que les systèmes de surveillance des patients , aux substituts sanguins artificiels permet une évaluation en temps réel de l'apport en oxygène, rendant possible des stratégies transfusionnelles personnalisées.

Dynamique du marché des substituts sanguins artificiels en Amérique du Nord

Conducteur

Demande croissante liée aux traumatismes et aux interventions chirurgicales

- La prévalence croissante des traumatismes, des interventions chirurgicales et des pénuries de sang est un facteur majeur de l'adoption croissante des substituts sanguins artificiels dans les hôpitaux et les services d'urgence.

- Par exemple, en mars 2025, OPK Biotech a fait état de l'utilisation réussie d'Hemopure® dans les centres de traumatologie d'urgence, démontrant une administration d'oxygène plus rapide et une stabilisation améliorée des patients.

- Face aux difficultés rencontrées par les hôpitaux pour maintenir un approvisionnement suffisant en sang, les substituts sanguins artificiels offrent une alternative fiable, notamment pour les groupes sanguins rares et les besoins transfusionnels urgents.

- De plus, la prise de conscience croissante, chez les cliniciens, des risques associés aux transfusions de sang de donneur, tels que les infections et les réactions immunitaires, accélère l'adoption d'alternatives synthétiques.

- La commodité des formulations à longue durée de conservation, des produits prêts à l'emploi et la compatibilité avec les protocoles transfusionnels existants sont des facteurs clés qui favorisent leur adoption dans les hôpitaux et les centres chirurgicaux.

- Les initiatives de financement publiques et privées pour la préparation aux situations d'urgence et la résilience des approvisionnements en sang offrent des incitations supplémentaires à l'adoption de substituts sanguins artificiels.

- La prévalence croissante des maladies chroniques et le vieillissement de la population, qui augmentent la demande d'interventions chirurgicales et de transfusions, stimulent davantage la croissance du marché.

Retenue/Défi

Obstacles réglementaires et problèmes de sécurité

- Les préoccupations liées à la sécurité clinique, aux effets indésirables potentiels et aux exigences réglementaires strictes de la FDA constituent des obstacles importants à une plus large pénétration du marché par les substituts sanguins artificiels.

- Par exemple, des rapports faisant état de complications cardiovasculaires lors des premiers essais cliniques sur les transporteurs d'oxygène à base d'hémoglobine ont incité certains cliniciens à la prudence quant à leur adoption généralisée.

- Il est essentiel de répondre à ces préoccupations en matière de sécurité et de réglementation par le biais d'essais cliniques rigoureux, d'une surveillance post-commercialisation et du respect des directives de la FDA afin de renforcer la confiance des professionnels de santé.

- De plus, le coût élevé des substituts sanguins artificiels de pointe par rapport au sang de donneurs peut limiter leur adoption dans les petits hôpitaux et les établissements de santé soucieux de leur budget.

- Surmonter ces défis grâce à une meilleure sécurité des produits, une fabrication rentable et des initiatives éducatives pour les professionnels de la santé sera essentiel à la croissance durable du marché.

- Le manque de connaissances de certains professionnels de la santé concernant les dernières technologies de substitution du sang artificiel pourrait ralentir leur adoption malgré leurs avantages cliniques.

- Les préoccupations éthiques potentielles liées aux produits sanguins synthétiques chez certaines populations de patients pourraient entraîner un examen réglementaire approfondi, affectant la pénétration du marché et l'acceptation.

Portée du marché des substituts sanguins artificiels en Amérique du Nord

Le marché est segmenté en fonction du type de produit, de la source, de l'application et de l'utilisateur final.

- Par type de produit

Selon le type de produit, le marché est segmenté en perfluorocarbures (PFC) et en transporteurs d'oxygène à base d'hémoglobine (HBOC). Le segment des HBOC dominait le marché en 2025, représentant 45,3 % des revenus. Cette domination s'explique par leur efficacité reconnue dans le transport de l'oxygène et leur large adoption clinique dans les services de traumatologie et de chirurgie. Les HBOC sont privilégiés dans les hôpitaux en raison de leur capacité à libérer rapidement l'oxygène et de leur compatibilité avec les protocoles transfusionnels standard. Les cliniciens les préfèrent pour les patients en soins intensifs, notamment aux urgences et au bloc opératoire, où le sang de donneur n'est pas toujours disponible immédiatement. La position dominante de ce segment est confortée par l'innovation continue des produits, comme les HBOC de nouvelle génération, plus stables et moins immunogènes. La forte sensibilisation et la validation clinique de ces produits dans les hôpitaux nord-américains garantissent une adoption importante et une demande soutenue.

Le segment des PFC devrait connaître le taux de croissance le plus rapide, soit 19,8 %, entre 2026 et 2033. Cette croissance est portée par leur capacité à dissoudre de grands volumes d'oxygène et à l'acheminer vers les tissus chez les patients souffrant d'anémie sévère ou de détresse respiratoire. Les PFC gagnent en popularité dans les applications néonatales et de transplantation d'organes grâce à leur biocompatibilité et à leur libération rapide d'oxygène. Les recherches et les essais cliniques démontrant leur innocuité et leur efficacité encouragent leur adoption à plus grande échelle dans les hôpitaux. Par ailleurs, les collaborations entre les entreprises de biotechnologie et les centres médicaux accélèrent les essais cliniques et la commercialisation des produits. Leur polyvalence dans de multiples situations d'urgence et chirurgicales positionne les PFC comme le type de produit dont la croissance est la plus rapide au cours de la période de prévision.

- Par source

On the basis of source, the market is segmented into human blood, animal blood, microorganism-based recombinant hemoglobin (rhb), synthetic polymers, and stem cells. The Microorganism-Based Recombinant Hemoglobin (rHb) segment dominated the market in 2025 due to its ability to produce consistent, pathogen-free oxygen carriers without relying on human or animal donors. rHb products are widely adopted in trauma and surgical care, offering predictable oxygen delivery and minimal immunogenic risk. Hospitals prefer rHb-based substitutes because they reduce dependency on traditional blood supplies and meet regulatory standards more easily. The segment’s dominance is strengthened by ongoing investments in biotechnology and scalable manufacturing processes. Clinical success stories and regulatory approvals in the United States reinforce confidence among healthcare providers.

The Synthetic Polymers segment is expected to witness the fastest growth from 2026 to 2033, driven by advances in polymer chemistry that allow creation of customizable oxygen carriers with enhanced stability and longer shelf life. Synthetic polymers can be tailored for specific medical applications, including organ preservation and emergency transfusions. Increased R&D funding and partnerships between universities and biotech startups are accelerating product innovation. The segment’s rapid adoption is also supported by rising awareness of synthetic alternatives in hospitals aiming to mitigate donor blood shortages. Its versatility and low immunogenicity make it highly appealing for expanding applications.

- By Application

On the basis of application, the market is segmented into cardiovascular diseases, malignant neoplasms, injuries, neonatal conditions, organ transplant, and maternal conditions. The Injuries segment dominated the market in 2025 with the largest revenue share, driven by the high prevalence of trauma cases, accidents, and emergency surgeries in North America. Artificial blood substitutes are critical in emergency care for rapid oxygen delivery when donor blood is unavailable. Hospitals prioritize this application because it improves patient survival rates and stabilizes critical cases. Growing awareness among clinicians and integration into trauma protocols further strengthen market dominance. Investments in trauma centers and emergency preparedness programs support sustained adoption. In addition, positive outcomes from clinical trials and real-world use in major hospitals reinforce trust in artificial blood substitutes for injury management.

The Neonatal Conditions segment is expected to witness the fastest growth rate from 2026 to 2033 due to increasing use of artificial blood substitutes in premature infants and neonates with low hemoglobin levels. PFCs and rHb products help manage oxygen delivery in neonatal intensive care units (NICUs), reducing complications from traditional transfusions. Rising awareness of neonatal care best practices and government support for advanced neonatal therapies drive growth. Research initiatives and hospital pilot programs further accelerate adoption. The segment benefits from its critical role in improving survival rates and developmental outcomes in vulnerable newborns.

- By End User

On the basis of end user, the market is segmented into hospitals & clinics, blood banks, and others. The Hospitals & Clinics segment dominated the market in 2025 with the largest revenue share due to their direct involvement in trauma care, surgeries, and emergency interventions. Hospitals are the primary adopters because artificial blood substitutes address immediate transfusion needs and reduce dependency on donor blood. The segment’s dominance is supported by high clinical acceptance, regulatory approvals, and extensive integration into patient care protocols. Large hospital networks and trauma centers in the U.S. and Canada facilitate rapid adoption of both HBOCs and PFCs. Ongoing education for clinicians on synthetic blood benefits further strengthens demand. The segment also benefits from strong collaborations with biotech firms for product trials and validation.

The Blood Banks segment is expected to witness the fastest growth rate from 2026 to 2033, driven by the adoption of artificial blood substitutes to maintain emergency reserves and manage blood shortages. Blood banks increasingly integrate rHb and synthetic polymer products into storage protocols, ensuring availability for hospitals during peak demand. Growth is fueled by government initiatives to improve national blood supply resilience and investment in cold-chain storage solutions for synthetic substitutes. Rising awareness of donor blood limitations encourages blood banks to adopt artificial alternatives. The segment’s expansion is supported by cost-effective, long-shelf-life formulations that reduce wastage and improve readiness for emergencies.

North America Artificial Blood Substitutes Market Regional Analysis

- The United States dominated the artificial blood substitutes market with the largest revenue share of 85.2% in 2025, supported by early adoption of advanced healthcare technologies, strong R&D infrastructure, favorable regulatory frameworks, and a high prevalence of trauma and surgical interventions, with continuous innovations in hemoglobin-based products driving hospital and emergency care adoption

- Healthcare providers in the U.S. highly value the reliability, safety, and rapid oxygen delivery offered by artificial blood substitutes, particularly hemoglobin-based oxygen carriers (HBOCs) and perfluorocarbons (PFCs), for critical care, emergency, and surgical applications

- This widespread adoption is further supported by a well-established network of hospitals and trauma centers, favorable FDA regulatory frameworks, and growing awareness of donor blood shortages, establishing artificial blood substitutes as a preferred solution for patient care across emergency and surgical settings

The U.S. Artificial Blood Substitutes Market Insight

The U.S. artificial blood substitutes market captured the largest revenue share of 85.2% in 2025 within North America, fueled by advanced healthcare infrastructure, high clinical adoption in trauma and surgical care, and substantial R&D investments in synthetic blood technologies. Hospitals and emergency care centers are increasingly prioritizing the use of hemoglobin-based oxygen carriers (HBOCs) and perfluorocarbons (PFCs) to address donor blood shortages. The growing preference for ready-to-use, long-shelf-life blood substitutes, combined with the integration of artificial blood into hospital transfusion protocols, further propels the market. Moreover, FDA approvals and ongoing clinical validation are significantly contributing to the market’s expansion, establishing the U.S. as the dominant hub for synthetic blood adoption.

Canada Artificial Blood Substitutes Market Insight

The Canada artificial blood substitutes market is projected to grow at a notable CAGR throughout the forecast period, primarily driven by increasing healthcare expenditure and government support for emergency preparedness programs. Hospitals are adopting artificial blood substitutes for trauma care, neonatal treatment, and surgical applications. The country’s healthcare providers are also leveraging these products to mitigate donor blood shortages, while ongoing clinical trials and research initiatives are fostering broader acceptance. Canada’s growing focus on patient safety, advanced hospital networks, and adoption of innovative medical technologies is expected to sustain market growth.

Mexico Artificial Blood Substitutes Market Insight

Le marché mexicain des substituts sanguins artificiels devrait connaître une croissance annuelle composée (TCAC) considérable au cours de la période de prévision, portée par une prise de conscience accrue des pénuries de sang et de la nécessité d'une oxygénation rapide dans les services d'urgence. L'augmentation des investissements dans les infrastructures hospitalières et les programmes de formation du personnel soignant encourage l'adoption de substituts à base d'hémoglobine et de perfluorocarbures. Le développement des centres de traumatologie et des blocs opératoires au Mexique, conjugué à des politiques de santé favorables, favorise l'intégration des substituts sanguins artificiels dans les protocoles de soins courants. Par ailleurs, les collaborations internationales avec des entreprises de biotechnologie américaines contribuent au développement du marché mexicain.

Part de marché des substituts sanguins artificiels en Amérique du Nord

L'industrie nord-américaine des substituts du sang artificiel est principalement dominée par des entreprises bien établies, notamment :

- Hémoglobine Oxygène Thérapeutique LLC (États-Unis)

- OxyVita, Inc. (États-Unis)

- NuvOx Pharma LLC (États-Unis)

- KaloCyte, Inc. (États-Unis)

- Haemonetics Corporation (États-Unis)

- OPK Biotech LLC (États-Unis)

- NanoBlood LLC (États-Unis)

- Prolong Pharmaceuticals LLC (États-Unis)

- Boston Therapeutics, Inc. (États-Unis)

- HbO2 Therapeutics LLC (États-Unis)

- Sanguine Biosciences, Inc. (États-Unis)

- FluorO2 Therapeutics, Inc. (États-Unis)

- HemoBioTech Inc. (États-Unis)

- Sangart, Inc. (États-Unis)

- Baxter (États-Unis)

- Synthetic Blood International, Inc. (États-Unis)

- HemaFlo Therapeutics, Inc. (États-Unis)

- Oxygen Biotherapeutics, Inc. (États-Unis)

- Alpha Therapeutic Corporation (États-Unis)

- Centre médical VisusMed (États-Unis)

Quels sont les développements récents sur le marché des substituts sanguins artificiels en Amérique du Nord ?

- En août 2025, des scientifiques de l'Université du Maryland ont mis au point un produit sanguin synthétique stable à température ambiante, appelé ErythroMer, qui peut être conservé pendant des années à température ambiante et reconstitué avec de l'eau pour des transfusions d'urgence. Ce procédé pourrait permettre une réanimation vitale avant l'arrivée à l'hôpital. Ce sang synthétique lyophilisé utilise des nanoparticules contenant de l'hémoglobine et a démontré son efficacité sur des modèles animaux. On espère que des essais cliniques chez l'humain pourront débuter dans les prochaines années.

- En juin 2025, des essais cliniques ont débuté au Japon pour un produit sanguin artificiel universel transportant l'oxygène sans compatibilité de groupe sanguin, marquant une étape importante vers le déploiement mondial de substituts universels. Ces développements sont suivis de près par les chercheurs et investisseurs nord-américains, qui y voient un potentiel tournant dans le domaine de la médecine transfusionnelle.

- En mars 2025, une équipe de recherche multi-institutionnelle dirigée par l'Université d'État de Pennsylvanie a reçu une subvention de 2,7 millions de dollars des NIH pour développer un sang synthétique de nouvelle génération conçu pour imiter les globules rouges humains. L'objectif est d'améliorer l'oxygénation et de produire des substituts de sang lyophilisés, les « Nano-GR », adaptés aux traumatismes et aux zones rurales. Ce financement soutient la recherche avancée sur les substituts sanguins déformables à base de nanoparticules, qui pourraient être utilisés là où le sang donné et stocké n'est pas accessible.

- En février 2025, America's Blood Centers a mis en lumière les efforts de recherche en cours aux États-Unis sur le sang artificiel, en soulignant les travaux visant à imiter synthétiquement le transport de l'oxygène et en présentant des initiatives telles que les projets soutenus par la DARPA sur des substituts stables à température ambiante susceptibles de transformer la prise en charge des traumatismes et les protocoles de transfusion d'urgence. L'article aborde la quête à long terme de substituts sanguins viables en milieu clinique.

- En juillet 2024, de grands médias ont rapporté que le département de la Défense américain et les agences fédérales investissaient massivement dans le développement de substituts sanguins artificiels, notamment dans des projets axés sur des équivalents sanguins stables et déployables sur le terrain pour la réanimation des traumatismes. Ces efforts renforcent l'intérêt des forces armées et des services d'urgence pour les alternatives à la transfusion artificielle.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.